"Sparkassen: Geschäfte, die man versteht, mit Kunden, die man kennt" 1) so präsentiert der Deutsche Sparkassen- und Giroverband die Mitgliedssparkassen in der Öffentlichkeit. Eine Studie der Frankfurt University of Applied Sciences untersucht, ob und inwieweit die Sparkassen in Deutschland diesem Anspruch tatsächlich gerecht werden.2) Hierzu wurden die Jahresabschlüsse aus dem Jahr 2014 aller 413 Sparkassen analysiert. Sparkassen befinden sich in der Regel im Besitz des jeweiligen kommunalen Trägers, sprich der Landkreise, Gemeinden und Städte oder sogenannter Zweckverbände, also von Zusammenschlüssen mehrerer kommunaler Gebietskörperschaften. Sie sind durch die Sparkassengesetze der jeweiligen Bundesländer, das Kreditwesengesetz und der eigenen Satzung reglementiert. Das Sparkassengesetz regelt zusätzlich die Beschränkung des Bankbetriebs der Sparkasse auf das Gebiet des jewei ligen Trägers. Dieses Regionalprinzip dient vor allem dazu, das Vorhandensein von Sparkassen und somit der Umsetzung des öffentlichen Auftrags, in allen, auch in wirtschaftlich unattraktiven Regionen sicherzustellen.3)

Kapitalmarktgeschäft statt Kundengeschäft?

Laut Sparkassengesetz in Nordrhein Westfalen vom 18.November 2008 beispielsweise ist der Auftrag der Sparkassen, den Wettbewerb im Kreditgewerbe zu stärken, sowie im Kreditgeschäft vorwiegend den Mittelstand sowie die wirtschaftliche schwächeren Bevölkerungskreise zu versorgen. Gewinnerzielung ist nicht Hauptzweck des Geschäftsbetriebes.4)

Die Untersuchung der Jahresabschlüsse hat das Ziel, herauszufinden, inwieweit die deutschen Sparkassen diesen öffentlichen Auftrag in einer Zeit des Wandels im Bankenwesen sowie dem Niedrigzinsumfeld noch erfüllen, und ob die Versorgung des Mittelstands und den wirtschaftlich Schwächeren noch im Fokus der Geschäftspolitik liegt. Zusätzlich werden die Bilanzen und Gewinn- und Verlustrechnungen auf Merkmale untersucht, die gegebenenfalls mit einem vermehrten Wertpapiergeschäft im Zusammenhang stehen.

Die Hypothese ist, dass viele Sparkassen nicht mehr das Kundengeschäft im Fokus haben, sondern in ihren Geschäften auf den Kapitalmarkt ausweichen. Erträge am Kapitalmarkt zu erzielen erfordert so gut wie keine Infrastruktur in Form von Filialen und Kundenbetreuern und die Anlage in Wertpapieren ist über externe Asset Manager problemlos möglich. Vor diesem Hintergrund kann auch der Frage nachgegangen werden, ob und inwieweit die Gewinnmaximierung bei Sparkassen zulasten einer Gemeinwohlorientierung in den Vordergrund rückt.

Blick in die Aktivseite der Bilanz

Um das Anlageverhalten der Sparkassen zu untersuchen, muss die Aktivseite der Bilanz herangezogen werden. Hieraus ist die Geschäftspolitik der Sparkasse ersichtlich. Für die Analyse wurden auf die Bilanzpositionen "Forderungen an Kunden", "Schuldverschreibungen" sowie "Aktien und andere nicht festverzinsliche Wertpapiere" abgestellt.

- Je höher der Anteil der Bilanzposition Forderungen an Kunden ist, desto mehr wird die Sparkasse ihrem öffentlichen Auftrag gerecht, den Mittelstand und die Privatpersonen mit Krediten zu versorgen.

- Sind hingegen die Bilanzpositionen "Schuldverschreibungen" und "Aktien und andere nicht festverzinsliche Wertpapiere" stark vertreten, ist dies ein Indiz für die Dominanz des Kapitalmarkts.

- Die Höhe der Bilanzposition "Aktien und andere nicht festverzinsliche Wertpapiere" zeigt darüber hinaus, inwieweit die Sparkassen bereit sind, spekulative Kapitalmarktgeschäfte zu betreiben.

Zusätzlich werden die den Bilanzpositionen korrespondierenden Ertragsgrößen Zinsüberschuss und Erträge aus Aktien und nicht festverzinslichen Wertpapieren analysiert, um die Abhängigkeit der Erträge aus den Kapitalmarktgeschäften zu untersuchen.

Die Bilanzposition "Forderungen an Kunden" beinhaltet Forderungen gegenüber allen Kunden, die Nichtbanken sind, inklusive eingereichter Wechsel, sofern diese Forderungen nicht unter Schuldverschreibungen und andere festverzinsliche Wertpapiere fallen. Unter den "Schuldverschreibungen" finden sich festverzinsliche Inhaberschuldverschreibungen, Orderschuldverschreibungen, die Teile einer Gesamtemission sind, Schatzwechsel, Schatzanweisungen und andere verbriefte Rechte, Kassenobligationen sowie Schuldbuchforderungen. In der Position "Aktien und andere nicht festverzinsliche Wertpapiere" sind dagegen folgende Anlagen enthalten: Zwischenscheine, Anteile oder Aktien an Investmentvermögen, Optionsscheine, Gewinnanteilscheine, als Inhaberoder Orderpapiere ausgestaltete börsenfähige Genussscheine sowie andere nicht festverzinsliche Wertpapiere, sofern sie börsennotiert sind.

Aufgrund von Liquiditätsreserveanforderungen des jeweiligen Regulators halten Kreditinstitute oft Wertpapiere in ihren Büchern. Vor dem Hintergrund des aktuellen Niedrigzinsumfeldes geschieht dies partiell in Aktien oder anderen nicht festverzinslichen Wertpapieren, um so die Möglichkeit zu haben, von höheren Renditen des Kapitalmarktes profitieren zu können.5) Die Sparkassen stehen also grundsätzlich vor der Wahl, die ihnen anvertrauten Kundengelder entsprechend ihrem öffentlichen Auftrag in Kredite an den Mittelstand und Privatpersonen weiterzugeben oder dafür Schuldverschreibungen oder Aktien und andere nicht festverzinsliche Wertpapiere zu kaufen. Welche Geschäfte getätigt werden liegt allein an der Managemententscheidung des Vorstands.

Kreditvergabe an Kunden: Öffentlicher Auftrag erfüllt?

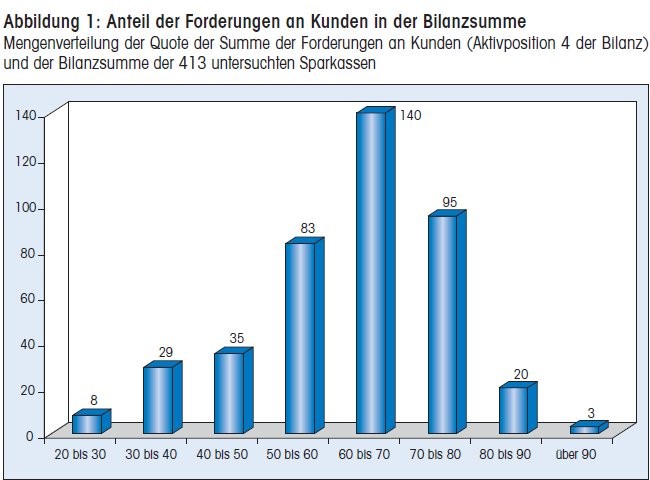

Analysiert man die Aktivseite der Bilanzen aller deutschen Sparkassen so zeigt sich, dass im Jahr 2014 63 Prozent der Bilanzsumme als Kredite an Kunden ausgereicht wurden. 16,4 Prozent der Bilanzsumme werden als Schuldverschreibungen gehalten und 6,2 Prozent als Aktien und andere nicht festverzinsliche Wertpapiere. Die restlichen 14,4 Prozent befinden sich in anderen Aktiva wie Barbeständen, Grundstücken/Gebäuden und Ähnlichem. Betrachtet man die Sparkassen insgesamt, so entsteht der Eindruck, dass der öffentliche Auftrag im Großen und Ganzen erfüllt wird, da fast zwei Drittel der Bilanzsumme an Kundenkredite vergeben werden.

Die Einzelanalyse revidiert dieses Bild. Die Abbildung 1 zeigt, dass 72 Sparkassen weniger als die Hälfte der Bilanzsumme als Kredite ausreichen. Acht Sparkassen haben sich mit einer Quote von weniger als 30 Prozent zu erheblichen Teilen aus dem Kundengeschäft verabschiedet. Spitzenreiter sind die Sparkassen Muldetal und die Sparkasse Elbe-Elster, die gerade einmal 23,3 Prozent ihrer Bilanzsumme an Krediten an Kunden vergeben. Von einer Versorgung des regionalen Mittelstandes mit Krediten kann hier keine Rede mehr sein. Vor diesem Hintergrund ist auch nicht mehr verwunderlich, wenn Filialen geschlossen werden.

Dass im bestehenden Niedrigzinsumfeld auch andere Geschäftsstrategien erfolgreich sein können, die im Einklang mit dem öffentlichen Auftrag stehen, zeigt hingegen die Sparkasse Syke. Hier werden 90,8 Prozent der Bilanzsumme als Kundenkredite vergeben.

Insgesamt verfolgen die einzelnen Sparkassen eine äußerst heterogene Geschäftspolitik, was die Versorgung der lokalen Wirtschaft mit Krediten angeht.

Teilweise ausgeprägte Kapitalmarktorientierung

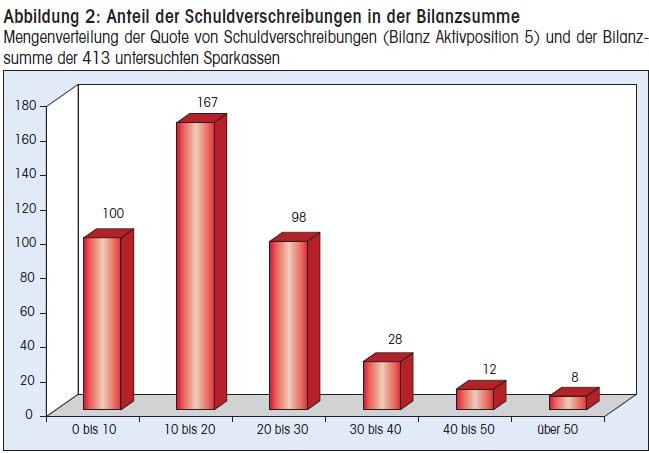

Statt Kredite zu vergeben, können die Sparkassen mit den anvertrauten Kundengeldern auch auf dem Kapitalmarkt aktiv werden. Hierzu können sie entweder Schuldverschreibungen erwerben oder das Geld in Aktien und anderen nicht festverzinslichen Wertpapieren spekulativ anlegen. Betrachtet man die Verteilung der Anteile an Schuldverschreibungen an die Bilanzsummen, so zeigt sich ebenfalls ein überraschendes Bild. 48 Sparkassen legen mehr als 30 Prozent ihrer Bilanzsumme in Schuldverschreibungen an, acht Sparkassen sogar mehr als 50 Prozent.

19 Sparkassen haben mehr Kundengelder in Schuldverschreibungen angelegt als sie für Kredite den Kunden ausreichen. Absoluter Spitzenreiter ist die Sparkasse Spree-Neiße, die 68,6 Prozent der Bilanzsumme in Schuldverschreibungen hält. Diese Anlagepolitik hat mit dem öffentlichen Auftrag der Sparkassen und insbesondere mit dem Regionalprinzip nicht mehr viel zu tun. Ein ähnliches Bild ergibt sich bei der Betrachtung der spekulativen Anlagen.

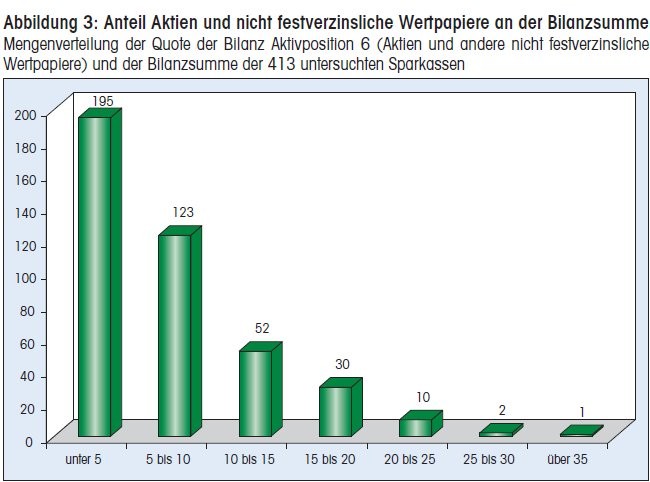

- 43 Sparkassen legen mehr als 15 Prozent ihrer Bilanzsumme in Aktien und anderen nicht festverzinslichen Wertpapieren an.

- 13 Sparkassen haben sogar mehr als 20 Prozent in riskanten Anlagen investiert.

- Spitzenreiter ist hier die Verbandsparkasse Goch, die 43,8 Prozent ihrer Bilanzsumme in spekulative Anlagen investiert. Mit anderen Worten bedeutet dies, dass von jedem Euro, der in die Sparkasse fließt, 50 Cent in spekulative Anlagen angelegt werden.

Sparkassen mit einer derart hohen Risikoposition haben mit einer Gemeinwohlorientierung und einer Versorgung der regionalen Wirtschaft mit Krediten nichts mehr zu tun. Anlageprofile dieser Art sind eher mit einem Hedgefond vergleichbar.

Was sind die Gründe für so hohe Investitionsquoten in riskante Anlagen? Aufschluss gibt eine Analyse der Gewinn- und Verlustrechnungen der 413 Sparkassen. Sparkassen haben typischerweise drei Ertragsquellen, den Zinsüberschuss, die Provisionserträge (zum Beispiel aus der Vermittlung von Vermögensanlagen) sowie die Erträge aus Aktien und anderen nicht fest verzinslichen Wertpapieren.

Jede achte Sparkasse nur mit Wertpapiergeschäften profitabel

Vergleicht man alle 413 Sparkassen bezüglich des Gewinns vor Steuern, entfallen 67,6 Prozent auf das Zinsergebnis, 20,9 Prozent auf das Provisionsergebnis und 6,3 Prozent auf das Ergebnis mit Aktien und anderen nicht festverzinslichen Wertpapieren. Auch diese Gesamtzahlen zeigen über alle Sparkassen keine Besorgnis.

Der Blick auf einzelne Sparkassen zeigt ein komplett anderes Bild. Bereinigt man den Gewinn vor Steuern um die Erträge aus Aktien und anderen nicht festverzinslichen Wertpapieren, so schreiben 52 Sparkassen rein rechnerisch Verluste. Mit anderen Worten: Bei jeder achten Sparkasse in Deutschland ist der Gewinn aus Wertpapiereigengeschäften dafür verantwortlich, dass ein positiver Gewinn vor Steuern ausgewiesen werden kann.

Dass Geschäfte der Sparkassen auch ohne Anlagen in Aktien und anderen festverzinslichen Wertpapieren erfolgreich betrieben werden können zeigen 23 Sparkassen, die komplett ohne diese Anlagen auskommen und trotzdem profitabel wirtschaften.

Hohe Risiken eingegangen

Betrachtet man die Geschäfte mit Aktien und anderen nicht festverzinslichen Wertpapieren genauer, so zeigt sich, dass die Sparkassen diese Anlagen überwiegend nicht selbst tätigen, sondern sich externer Asset Manager bedienen. Hinter der Bilanzposition "Aktien und andere nicht festverzinsliche Wertpapiere" stecken meist Sondervermögen. Diese sind im Jahresabschluss jeweils nur in der entsprechenden Höhe ausgewiesen mit einem Hinweis auf die generelle Anlagepolitik. Eine genaue Analyse der konkreten Risikoposition ist damit aus dem Jahresabschluss nicht möglich.

Einziges Indiz für das eingegangene Risiko ist die Verzinsung, die aus den Sondervermögen erzielt wird. Insgesamt haben die Sparkassen 2014 68,5 Milliarden Euro in spekulativen Anlagen investiert und daraus eine Rendite von 2,8 Prozent erzielt. Dabei muss berücksichtigt werden, dass die Managementgebühr hierin nicht mehr enthalten ist. Unterstellt man eine Managementgebühr von bis zu 60 Basispunkten für den externen Asset Manager, so erwirtschaften die Sondervermögen eine Rendite von rund 3,4 Prozent.

Vergleicht man diese Rendite mit der Verzinsung von Staatsanleihen, so wird schnell deutlich, dass diese sehr hohen Renditen auch nur durch das Eingehen von sehr hohen Risiken realisiert werden können. Selbst die Renditen von zehnjährigen italienischen oder spanischen Staatsanleihen liegen nur bei etwa 1,5 Prozent, die der sicheren zehnjährigen Bundesanleihe bei unter 0 Prozent. Bei großen Verwerfungen an den Kapitalmärkten ist zu erwarten, dass eine nicht unerhebliche Zahl an Sparkassen in Notlage geraten wird.

"Weiche" Faktoren als Ursache

In der Studie der Frankfurt University of Applied Sciences wurde des Weiteren untersucht, ob bestimmte Merkmale existieren, anhand deren man einen gewissen Trend zum übermäßigen Eigeninvestieren in spekulative Anlagen festmachen kann. So wurde der Hypothese nachgegangen, ob kleinere Sparkassen vermehrt in Aktien und andere festverzinsliche Anlage investieren. Zusätzlich wurde untersucht, ob Bilanzfaktoren wie Rentabilität, Provisionsergebnis pro Mitarbeiter, Zinsen des Kreditgeschäfts oder Anteil des Provisionsergebnisses an den Umsatzerlösen einen Einfluss auf übermäßiges Investieren in spekulative Anlagen nach sich ziehen. Keine dieser Hypothesen konnte bestätigt werden. Diese Tatsache führt zu der Schlussfolgerung, dass die Gründe in sogenannten soften Faktoren liegen müssen, sprich Wissen, Erfahrung, Motivation und Kompetenzen des Vorstands und des Verwaltungsrats.

Auch wenn ein Großteil der Sparkassen sich am klassischen Geschäftsmodell des Kundenkreditgeschäfts ausrichtet, gibt es eine ganze Reihe von Instituten, deren Geschäftspolitik nicht nur mit der Erfüllung des öffentlichen Auftrags nichts mehr zu tun hat, sondern darüber hinaus sehr hohe Risiken an den Kapitalmärkten eingeht.

Absolutes Negativbeispiel ist hier die Verbandsparkasse Goch. Die gesamten Spareinlagen der Kunden in Höhe von 243 Millionen Euro werden in spekulative Sondervermögen investiert, die von externen Asset Managern gegen Gebühr verwaltet werden. Rund 63 Prozent des Gewinns vor Steuern sind bei dieser Sparkasse auf die Erträge aus Aktien und anderen festverzinslichen Wertpapieren zurückzuführen - Erträge, die von externen Asset Managern erwirtschaftet werden.

Nur die Hälfte der Bilanzsumme wird über Kredite an Kunden vergeben. Für die Leistung der beiden Vorstände, die die Hälfte der Bilanzsumme fremdverwalten und zwei Drittel des Gewinns vor Steuern durch Externe erzielen zu lassen, erhielten sie im Jahr 2014 eine Gesamtvergütung inklusive Pensionsrückstellungen von 810000 Euro. Eine Gewinnausschüttung an den Träger hat nicht stattgefunden. Es ist sehr fraglich, ob diese Sparkasse die nächste Finanzkrise überleben wird. Ein Wertverlust von 18 Prozent des Sondervermögens eliminiert das Kernkapital vollständig. Ob diese Geschäftspolitik wirklich im Interesse des Trägers ist und der Verwaltungsrat seine Überwachungspflichten ernst nimmt, erscheint fraglich.

Geschäfte, die man versteht, mit Kunden die man kennt, dieser Slogan gilt bei Weitem nicht für die alle Sparkassen. 72 Sparkassen reichen weniger als 50 Prozent ihrer Bilanzsumme an Kundenkrediten aus und investieren dafür lieber in Schuldverschreibungen oder Aktien und andere nicht festverzinsliche Wertpapiere. Jede achte Sparkasse würde ohne die Erträge aus spekulativen Geschäften operativ Verluste ausweisen. Die Gründe hierfür liegen hier weder in der aktuellen Niedrigzinsphase noch in der absoluten Größe einzelner Sparkassen, noch an anderen untersuchten Merkmalen aus dem Jahresabschluss.

Riskantes Spiel

Rund jede siebte Sparkasse erfüllt nicht mehr primär ihren öffentlichen Auftrag, die Versorgung des Mittelstandes und der wirtschaftlich Schwächeren mit Krediten. Sie gehen in erheblichem Umfang Geschäfte ein, die sie nicht selbst, sondern über Dritte durchführen, um stärker am ertragreichen, aber auch riskanten Kapitalmarkt zu partizipieren.

Die Motivation darin liegt vor allem in der Erzielung höherer Gewinne oder zumindest darin, Verluste aus dem operativen Geschäft nicht ausweisen zu müssen. Vor dem Hintergrund der sehr volatilen Kapitalmärkte ist dies ein riskantes Spiel. Der einzige Grund für diese Fehlentwicklung ist die fehlende Managementleistung der Vorstände und eine Tolerierung der Nichterfüllung des öffentlichen Auftrags durch die Verwaltungsräte, besetzt mit den Bürgermeistern und Landräten die die Sparkasse überwachen sollen.

Quellen:

Jasny, R., Die Wertpapiergeschäfte der Sparkassen, Eine Analyse der Anlagepolitik der deutschen Sparkassen, Frankfurt, 2016.

Sparkassengesetz Nordrhein-Westfalen vom 18. November 2008 i.d. F. 16. Juli 2013

Deutsche Bundesbank, Geld und Geldpolitik, 2015

Fußnoten

1) DSGV, www.dsgv.de

2) Jasny, R., Die Wertpapiergeschäfte der Sparkassen, Frankfurt 2016.

3) https://www.sparkasse.de/geld-leichter-verstehen/i/ist-dasregionalprinzip.html

4) vgl. Sparkassengesetz NRW §2 Abs. 2 und 3

Prof. Dr. Ralf Jasny, Frankfurt University of Applied Sciences, Fachbereich Wirtschaft und Recht, Frankfurt am Main