Etablierte Unternehmen der Finanzbranche geraten durch neue, meist digitale Geschäftsmodelle zunehmend unter Druck. Mobile Payment, personalisierte Online-Anlageberatungs-Tools und Marktplätze zur Kreditvergabe unter Privatpersonen (P2P-Lending) bedrohen das Kerngeschäft im Retail-Banking. Branchenfremde Wettbewerber sind die Treiber dieser Entwicklung und könnten einen nachhaltigen Wandel im Finanzsektor einläuten. Zudem senkt der rapide Verfall der Einlagenmarge durch die anhaltende Niedrigzinsphase die Rentabilität vieler Finanzprodukte.

Zur Bewahrung der Wettbewerbsfähigkeit werden Prozess- und Kostenoptimierungen langfristig nicht ausreichen. Die Banken müssen eigene, innovative Lösungen finden, um die anstehenden Herausforderungen zu meistern. Die Innovationsintensität der Branche lässt jedoch aktuell zu wünschen übrig. So liegen die Innovationsausgaben in Deutschland bezogen auf den erzielten Umsatz im Jahr 2013 bei weniger als einem Prozent. Zum Vergleich: Innovationsintensive Branchen wie der Fahrzeugbau oder die Elektroindustrie liegen bei über zehn Prozent.

Corporate Entrepreneurship als Lösungsansatz

Corporate Entrepreneurship kann als Lösungsansatz für etablierte Unternehmen herangezogen werden, die einem zunehmend dynamischen Umfeld gegenüberstehen. Die Kernidee dieses Ansatzes besteht darin, die hohe Agilität und Innovationskraft von jungen, wachsenden Unternehmen auf etablierte Konzerne zu übertragen und damit einen strukturellen Wandel anzustoßen. Entgegen dem klassischen Entrepreneurship-Ansatz ist Corporate Entrepreneurship nicht per se in einem Unternehmen vorhanden, sondern muss durch gezielte Maßnahmen neu gelernt und verankert werden.

Dies hat einen einfachen Grund: Die hohe Marktorientierung und Innovationskraft, wie sie in den frühen Phasen einer Unternehmung in der Regel vorhanden ist, rückt bei am Markt etablierten Organisationen zunehmend in der Hintergrund. Ausgereifte Abteilungsstrukturen und bürokratische Planungs- und Kontrollsysteme dienen der Erreichung von Rentabilitätszielen und haben eine konservative Marktstrategie zur Folge. Den Vorteilen einer ausgeprägten Ressourcenausstattung und bestehenden Erfahrungen mit Produktentwicklungen steht der Verlust an Flexibilität, proaktivem Verhalten und Innovationsfähigkeit gegenüber.

Veränderte Marktbedingungen und Kundenbedürfnisse verliert ein Unternehmen in dieser Situation schnell aus dem Auge. Die Erschließung neuer Geschäftsfelder und das Hervorbringen disruptiver Innovationen ist unter diesen Voraussetzungen eine Mammutaufgabe. In der Finanzbranche kommt verstärkend hinzu, dass die etablierten Unternehmen einen erheblichen Teil ihrer Ressourcen für die Erfüllung der zunehmend strengeren Regulierungen abziehen müssen.

Die Anfang 2015 durchgeführte Studie untersuchte den Einfluss von Corporate Entrepreneurship auf den Erfolg deutscher Banken und kann als deutsche Pionierstudie zur Untersuchung dieses Sachverhalts aufgefasst werden. Dabei werden zwei zentrale Vermutungen aufgeworfen. Erstens, dass deutsche Banken aktuell nur wenig kunden- und marktorientiert agieren und entsprechend insgesamt eine geringe Intensität an Corporate Entrepreneurship (CE-Intensität) aufweisen. Und zweitens, dass Corporate Entrepreneurship einen positiven Einfluss auf den Erfolg der Banken ausübt. Die Messung der zu untersuchenden Konstrukte erfolgte über eine Online-Umfrage unter Mitarbeitern deutscher Banken. Dabei sollten die Probanden die CE-Intensität ihres Arbeitgebers über insgesamt neun Indikatoren auf einem semantischen Differential einordnen. Über eine Strukturgleichungsmodellierung wurde die vermutete Abhängigkeitsbeziehung entsprechend analysiert.

Deutsche Banken mit Nachholbedarf

Dabei ergaben sich zwei zentrale Ergebnisse.

- Erstens weisen deutsche Banken aktuell tatsächlich eine geringe Intensität an Corporate Entrepreneurship auf. Diese Erkenntnis bestätigt den Eindruck, nachdem die deutsche Finanzbranche dem anstehenden Veränderungsdruck noch nicht gewachsen zu sein scheint.

- Gelingt die Verankerung von Corporate Entrepreneurship im Unternehmen, so das zweite Ergebnis, hat dies einen signifikant positiven Einfluss auf den Erfolg. Deutsche Banken sind demnach erfolgreicher, wenn sie stärker nach den Grundsätzen von Corporate Entrepreneurship handeln.

Entsprechend ist den untersuchten Unternehmen die Verankerung dieses Denkansatzes unbedingt zu empfehlen. Doch wie kann dies gelingen?

Drei zentrale Stellschrauben

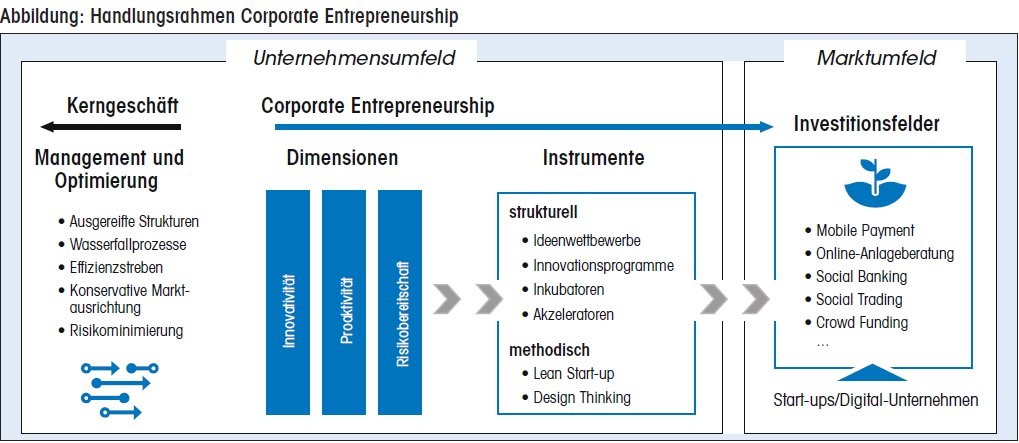

Corporate Entrepreneurship wird grundsätzlich durch drei zentrale Dimensionen beschrieben. Für deutsche Kreditinstitute sollten diese als Stellschrauben zur Erhöhung ihrer unternehmerischen Orientierung dienen:

1. Innovativität: Die Fähigkeit, durch kreative Prozesse und das Voranbringen neuer Ideen disruptive Produkte, Dienstleistungen oder Prozesse hervorzubringen.

2. Proaktivität: Die Fähigkeit, mit gezielten Maßnahmen kontinuierlich nach unternehmerischen Gelegenheiten zu suchen und noch vor dem Wettbewerb zu handeln.

3. Risikobereitschaft: Die Fähigkeit, sich in fremden Umwelten zu bewegen und dabei mögliche Misserfolge in Kauf nehmen und adäquat managen zu können.

Die Ergebnisse der Studie zeigen, dass ein proaktives Verhalten als Basiseigenschaft angesehen werden kann, die von allen Banken gelebt werden sollte. Auch unabhängig von Innovationsprozessen und einer gewissen Risikobereitschaft ist es von zentraler Bedeutung, kontinuierlich und systematisch nach neuen unternehmerischen Gelegenheiten zu suchen. Zudem müssen etablierte Banken bereit sein, bewusst in Konflikte mit Konkurrenten zu treten und gezielte Aktionen zu initiieren, auf die der Wettbewerb reagieren muss. Nur so können disruptive Produkte als erstes in den Markt gebracht werden.

Proaktives Verhalten als Basis

Als zweckmäßig erweisen sich besonders Monitoring-Systeme, die Marktveränderungen und aktuelle Trends erfassen können. Zudem sollten Innovationsverantwortliche eine enge Beziehung zum Vertrieb pflegen, um stets ein Ohr am Markt zu haben.

Darüber hinaus ist es jedoch essenziell, über das Kerngeschäft und die eigene Branche hinauszuschauen. Mit einem offenen Blick über den Tellerrand hätten deutsche Banken Megatrends wie die digitale Transformation bereits in Mustern aus der Musik- und Medienbranche herleiten und frühzeitig entsprechende Maßnahmen initiieren können.

Ein ganzheitlicher Ansatz verspricht den größten Erfolg

Insgesamt verspricht ein ganzheitlicher Ansatz, der alle Dimensionen von Corporate Entrepreneurship berücksichtigt, den größten Erfolg. Auch das konnte die Studie herausfinden. Deutsche Banken sollten daher auf Basis der Dimension Proaktivität ein stimmiges Gesamtkonzept entwickeln, das letztlich die Grundlage für ein fruchtbares Zusammenspiel aller drei Dimensionen bildet. Die Schaffung von Freiraum für gezielte Maßnahmen der Ressourcenexploration ist dabei ein wichtiges Ziel. Aktuelle Trends können so systematisch aufgegriffen und für das eigene Vertriebskonzept nutzbar gemacht werden.

Gleichzeitig müssen die Banken einzelne Altlasten abbauen und eine Kultur schaffen, die eine erhöhte Risikobereitschaft in den Unternehmen verankert und Scheitern als natürlichen Bestandteil des Innovationsprozesses empfindet. Entsprechend dürfen sich die Finanzinstitute zukünftig nicht mehr nur auf Projekte beschränken, die mit geringen Risiken behaftet sind. Vielmehr sollten sie versuchen, auch gewagte und aggressive Aktionen zu initiieren, um ihre Marktstellung gegenüber aufstrebenden Start-ups und branchenfremden Wettbewerbern zu verteidigen. Gefordert ist nicht weniger als eine radikale Anpassung traditioneller Denkmuster.

Ambidextrie - eine Frage der Kultur

Solche Veränderungen können natürlich nicht von heute auf morgen umgesetzt werden - und sollten auch nicht das gesamte Unternehmen gleichermaßen beeinflussen. Vielmehr bedarf es eines nachhaltigen Change Managements, das die hohe Bedeutung des Kerngeschäfts gegen die Notwendigkeit einer Neuorientierung abwägt. Und genau darin besteht die zentrale Herausforderung.

Banken müssen eine gesunde Balance zwischen der Bewahrung des Bestehenden (Exploitation) und der Erschließung neuer Geschäftsfelder (Exploration) finden. Dieser als Ambidextrie bezeichnete Zustand bedarf einer Kultur, die für beide Seiten der Medaille ein fruchtbares Umfeld schafft. Für den Teil des Unternehmens, der Innovationen hervorbringen soll, müssen entsprechend andere Spielregeln gelten als für den Teil, der das Kerngeschäft betriebswirtschaftlich zu optimieren versucht (siehe Abbildung).

- Statt linearer Prozesse müssen agile Vorgehensweisen angewendet werden.

- Statt effektivem Beziehungsmanagement mit bestehenden Stakeholdern gilt es, neue Kundenbedürfnisse zu entdecken und entsprechende Lösungen zu entwickeln.

- Statt komplexer Strukturen müssen flache Hierarchien mit kurzen Entscheidungswegen implementiert werden.

Bei der Umsetzung in der Praxis helfen konkrete Instrumente und Methoden, die neuen Denkmuster in Innovationsprojekten zu verankern. Dazu gehören insbesondere Lean Start-up und Design Thinking. Beide Ansätze gehen von einer größtmöglichen Kundenorientierung aus und erkennen die kontinuierliche Überprüfung aufgestellter Hypothesen als Erfolgsfaktor von Innovationsprojekten. Dabei werden, ausgehend von einer definierten Problemstellung, zunächst mögliche Lösungsansätze gefunden, in Prototypen übersetzt und direkt im Markt getestet. Durch einen iterativen Prozess nähert man sich schrittweise einer Lösung an, die durch das umfassend miteingeflossene Kundenfeedback einen hohen Markterfolg verspricht.

Intern oder extern ausgerichtete Innovationsprogramme

Strukturell lassen sich solche Projekte grundsätzlich durch intern oder extern gerichtete Innovationsprogramme umsetzen. Interne Programme haben insbesondere das Ziel, Mitarbeiter aus verschiedensten Bereichen einer Organisation zu interdisziplinären Teams zusammenzustellen und den Unternehmergeist des Einzelnen zu fördern.

Dazu sind konkrete Stellenbeschreibungen und Anforderungsprofile nicht zweckmäßig. Vielmehr ist es an dieser Stelle eine herausfordernde HR-Aufgabe, Mitarbeiter nach individuellen Kriterien zu selektieren oder beispielsweise die Gewinner eines Innovationswettbewerbs zur Weiterverfolgung ihrer Ideen im Konzern zu ermutigen. Darüber hinaus gilt es, Motivationssysteme zu entwickeln, die das Hervorbringen von innovativen Produkten ebenso belohnen wie die Gewinnung eines Neukunden im Vertrieb. Schließlich könnte daraus ein Milliardengeschäft entstehen.

Extern gerichtete Programme treten meist in Form von Inkubatoren auf. Diese sind als Einrichtung zur Unterstützung technologiegetriebener Start-ups gedacht und sollen den Jungunternehmern bei der Skalierung ihres Geschäftsmodells hel-fen. Neben einer entsprechenden Passung mit dem Kerngeschäft muss zwingend darauf geachtet werden, dass ein fruchtbares Umfeld für die Gründer geschaffen wird.

So müssen entsprechende Räumlichkeiten und qualifizierte Mitarbeiter aus den eigenen Reihen zur Verfügung gestellt werden. Langfristig profitiert ein etabliertes Unternehmen dabei nicht nur von innovativen Produkten, sondern im besten Fall auch vom Gründerspirit der Start-ups.

Impulse für relevante Investitionsfelder liefert eine im Rahmen der Studie durchgeführte Expertenbefragung mit Gründern aus dem Fintech-Bereich. Demnach nutzen viele Startups den Vertrauensverlust etablierter Banken, um gezielt einzelne Nischen anzusteuern. Aufgrund der hohen Relevanz dieses Aspekts für den Vertrieb von Finanzprodukten sind die Markteintrittsbarrieren in vielen Bereichen gesunken.

Neue Ansätze, die zur Transparenz des Marktes beitragen und einen demokratischen Kaufentscheidungsprozess fördern, werden zunehmend relevant. Darunter fallen insbesondere Tools wie eine Online-Community zum Austausch von Finanz- und Anlagetipps, Online-Anlageberatungen und Crowd-Funding-Plattformen. Zudem wird das Thema Mobile Payment als zukunftsfähiges Investitionsfeld angesehen. Dazu zählt man alle Bezahlvorgänge, die durch mobile Technologien zur Initiierung, Autorisierung oder Realisierung der Zahlung unterstützt werden.

Entsprechend der anzustrebenden Ambidextrie besteht die Herausforderung für etablierte Banken nun darin, ihre bestehenden Bezahlangebote weiterhin zu managen und zu optimieren, gleichzeitig jedoch neue Wege des bargeldlosen Bezahlens zu finden. Dabei müssen sich die Banken in den direkten Wettbewerb mit branchenfremden Unternehmen wie Google, Apple oder Paypal begeben. Die Mentalität dieser Digital-Unternehmen könnte zu einem bedeutenden Kulturwandel in der Finanzindustrie beitragen - ob die Banken wollen oder nicht.

Nachhaltige Neuorientierung notwendig

Die Studienergebnisse sind insgesamt ein wichtiger Impulsgeber für deutsche Banken. Aufgrund der zunehmenden Marktdynamik und fortschreitenden Digitalisierung müssen sich die etablierten Finanzinstitute zwingend neu aufstellen. Das Konstrukt des Corporate Entrepreneurship kann als Rahmen für den zu initiierenden Wandel dienen.

Die Nachhaltigkeit der gewonnen Erkenntnisse entfaltet sich insbesondere dahingehend, dass der Druck auf etablierte Banken in den nächsten Jahren noch weiter wachsen wird. Der Megatrend Digitalisierung hat die deutsche Finanzbranche erreicht, große Online-Player drängen mit ihren Ideen ebenso in den Markt wie junge Start-ups. Die Erkenntnisse der Studie sollten als Diskussionsanstoß dienen und Manager deutscher Banken für das Thema sensibilisieren. Dies ist deshalb so bedeutsam, weil das Konzept des Corporate Entrepreneurship in starkem Kontrast zur traditionellen Denkhaltung des Risikomanagements steht. Neue Geschäftsfelder und Produktideen können letztlich nur durch Unternehmergeist gefördert werden, nicht durch bis ins kleinste Detail ausgestaltete Businesspläne und Risikoanalysen. Etablierte Banken müssen daher zwingend zu einer unternehmerischen und marktorientierten Denkweise zurückfinden.

Literatur

Accenture (2014): The Digital Disruption in Banking. Bain & Company (2014): Auf dem Weg zur Retail-Bank der Zukunft.

Disselkamp, M. (2012): Innovationsmanagement. Instrumente und Methoden zur Umsetzung im Unternehmen. Wiesbaden: Springer.

Engelen, A./ Engelen, M./ Bachmann, J.-T. (2015): Corporate Entrepreneurship. Unternehmerisches Management in etablierten Unternehmen. Wiesbaden: Gabler.

Gassmann, O./ Kobe, C. (2006): Management von Innovation und Risiko: Quantensprünge in der Entwicklung erfolgreich managen. Berlin/ Heidelberg: Springer-Verlag.

Haid, D. (2004): Corporate Entrepreneurship im strategischen Management: Ansatz zur Implementierung des Unternehmertums im Unternehmen. Wiesbaden: Deutscher Universitäts-Verlag.

Ireland, D./ Kuratko, D./ Morris, M. (2006): A health audit for corporate entrepreneurship: innovation at all levels: part I. In: Journal of Business Strategy, 1/2006, S. 10-17. March, J. G. (1991): Exploration and Exploitation in Organizational Learning. In: Organization Science, 2/1991, S. 71-87.

Miller, D. (1983): The correlates of entrepreneurship in three types of firms. In: Management Science, 7/1983, S. 770-791.

Miller, D. / Friesen, P. H. (1983): Strategy-Making and Environment: The Third Link. In: Strategic Management Journal, 3/1983, S. 221-235.

Plattner, H./ Meinel, C./ Leifer, L. (2011): Design Thinking. Understand - Improve - Apply. Berlin/ Heidelberg: Springer-Verlag.

Ries, E. (2011): The Lean Startup. How today's entrepreneurs use continuous innovation to create radically succesfull businesses. New York: Crowd Publishing Group.

Sharma, P./ Chrisman, J. J. (1999): Toward a reconciliation of the definitional issues in the field of corporate entrepreneurship. In: Entrepreneurship Theory & Practice, 3/1999, S. 11-27.

Wollersheim, J. (2010): Exploration und Exploitation als zwei Seiten einer Medaille: Eine systematische Zusammenführung bestehender Konzepte zur Förderung von Ambidextrie in Unternehmen. In: Jahrbuch strategisches Kompetenzmanagement. S. 3-26.

Wördenweber, B./ Wickord, W. (2008): Technologie- und Innovationsmanagement im Unternehmen. Lean Innovation. Wiesbaden: Springer.

Zentrum für europäische Wirtschaftsforschung (2014): Innovationsverhalten der deutschen Wirtschaft. Mannheim: ZEW.

Prof. Dr. Bettina Fischer, Professorin für Marketing und Unternehmensführung, Hochschule RheinMain, Christopher Arz, Safari Consulting