Milliarden Euro an Finanzanlagen schlummern in Deutschland unbetreut in Depots. Von den rund 80 000 Vermittlern und Betreuern, die unter der Begriffsklammer Vermögensberater oder Vermögensverwalter Finanzanlagen für private Vermögen gemanagt hatten, strichen nach Inkrafttreten der verschärften aufsichtsrechtlichen Bedingungen mehr als 45 000 Finanzdienstleister die Segel.

Darunter sind viele "alte Hasen", die sich scheuten, den vorgeschriebenen Sachkundenachweis durch die IHKs zu erbringen, eine Vermögensschadenhaftpflichtversicherung abzuschließen und dem ministeriell verfügten Papierkrieg bei Finanzanlagen zu genügen. Dazu kommen die Kosten einer gesetzeskonformen Betriebsorganisation, die von einem Wirtschaftsprüfer testiert werden muss.

Als die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) nach einer gehörigen Frist ab Gesetzeskraft der Finanzanlagenvermittlungsverordnung schließlich begann, die Berater und Betreuer von teils mehrstelligen Millionenvermögen an die Kandare zu nehmen, wechselten viele in den Ruhestand oder ihr Geschäftsmodell. Indikatoren sprechen dafür, dass mit Einführung der MiFID II - Neufassung der Richtlinie über Märkte für Finanz-Instrumente - bis 2017 weitere 15 000 Berater aufgeben.

Auch Finanzinstitute stehen vor der Frage, ob sich Vermögensvermittlung und -verwaltung noch lohnen. Wenn ein Bankkunde sein Anlagedepot verändert, zum Beispiel weil er ein Papier verkauft, löst das bei der Bank wegen der Dokumentationspflicht eine Papierflut aus. Der Bankkunde versteht nicht, warum er wegen einer Abänderung seiner Depoteinlagen seitenweise Dokumente erhält. Viel Verwaltung, viel Papier um - nichts. Das Anlagegeschäft mit privater Kundschaft macht für Banken und Sparkassen betriebswirtschaftlich kaum noch Sinn.

Verwaiste Finanzanlagen

Wer kümmert sich jetzt um die verwaisten Finanzanlagen? Die Zeiten von André Kostolany sind vorbei, der als Weisheit für Anlegern sinngemäß riet: "Investieren, ein Schlafmittel nehmen und nach 25 Jahren reich aufwachen". Nach der Lehman-Pleite und dem tiefen Einbruch der Weltwirtschaft stieg fachkundige Beratung durch unabhängige Vermögensverwalter im Kurs, weil die Anlageberater der Geldinstitute wichtige Imagepunkte eingebüßt hatten. Milliardenwerte flossen über Banken und Finanzvertriebe in Aktien und Anleihen.

Allerdings müssen diese Investitionen beobachtet und aggregiert, kurzum: gemanagt werden. Wenn sie unbetreut bleiben, sind in den jetzigen Zeiten der volatilen Börsen und der Störungen, die Wirtschaftszwerge (Griechenland) und Giganten (China) im internationalen Finanzgefüge verursachen, private Verluste vorprogrammiert.

Das sind unliebsame Konsequenzen, die mit der Umsetzung des Kleinanlegerschutzgesetzes als Novellierung des Vermögensanlagengesetzes (Sommer 2015) wohl nicht ausreichend bedacht worden sind.

Für "Normalos" sonst unerreichbar

In dieser Zeit, in der einerseits Berater ihr Geschäftsmodell gefährdet sehen und wiederum Anleger ohne Betreuung dastehen, setzt sich eine neue Idee durch. Eine eingetragene Genossenschaft - die Vermögensverbund e.G. - stellt das Bindeglied dar. Ob Berater oder Anleger - beide Gruppen werden Mitglieder in der Genossenschaft. Für ihre Mitgliedseinlage in die Genossenschaft kommen Anleger schon ab 10 000 Euro Investitionskapital in den Genuss einer individuellen Multi-Vermögensverwaltung, die mit institutionellen Tranchen arbeitet.

Das macht den Unterschied: Institutionelle Vermögensverwalter, die mit Investitionstranchen am internationalen Finanzmarkt in mehrstelliger Millionenhöhe agieren, werden über die Vermögensverbund für "Normalos" tätig.

Die genossenschaftliche Power macht es möglich, dass die Anleger in den Genuss einer Vermögensverwaltung kommen, die üblicherweise Mandate erst jenseits der 100 Millionen Euro annimmt. Die Vermögensverbund e.G. hat es mit diesem Geschäftsmodell geschafft, dass institutionelle Ansätze der Vermögensverwaltung bereits für Kleinvermögen zum Einsatz kommen.

Obwohl jeder Kunde sein eigenes Depot hat, gibt es in der Summe nur "ein Vermögen", das es erlaubt, an der ersten Liga der Vermögensverwaltung zu partizipieren. Dennoch gestattet die Konstruktion dieses besonderen Geschäftsmodells, dass jedes der verwalteten Vermögen exakt auf die Kundensituation und -wünsche hin individualisierbar bleibt.

Die alte Denke der Finanzindustrie wurde dabei über Bord geworfen: Die Genossenschaft ist weder Bank noch Vermögensverwalter noch Asset Manager. Sie kauft für die Mitglieder weder Finanzprodukte ein, noch hebelt sie Investments (Leverage) oder verwaltet Einzeldepots. Ihre Leistungen sind Beratung, Service und der weitere Ausbau des Vertriebs, der inzwischen schon 50 hochqualifizierte Berater umfasst.

Die Berater haben bei der Entscheidung, wie das Familienvermögen in die Vermögensverwaltung übergeführt wird, ein wichtiges Mandat. Grundsätzlich sollten bei den Beratungsgesprächen alle Vermögenswerte "auf den Tisch". Vermögensverwaltung bedeutet, dass der Kunde 100 Prozent seines Vermögens betreuen lässt, abzüglich seines unmittelbaren Liquiditätsbedarfs und der gebundenen Vermögenswerte (zum Beispiel der eigenen Wohnimmobilie).

Wer die festgefügte Relation zwischen Risiko und Rendite verinnerlicht hat, kann in die wichtigste Phase des Beratungsgesprächs eintreten: Das individuelle Investitionsprofil festzulegen. Dafür müssen die Kunden verstehen, dass die Beratung Vermögensbewahrung und - wenn möglich - Ertragssteigerung zum Inhalt hat. Schneller Reichtum durch wilde Spekulation ist nicht Ziel der Vermögensverwaltung. Produktberatung machen die Berater nicht.

Augenmerk auf das Gesamtvermögen

Die Beratung richtet das Augenmerk auf das Gesamtvermögen und beantwortet keine Detailfragen nach Produkten, etwa ob der Fonds XY gegen die Beteiligung Z zu tauschen sei. Dafür assistiert der Berater bei der Einschätzung, wie bei der derzeitigen Lebens- und Einkommenssituation das Sicherheitsbedürfnis beziehungsweise die Relation Dynamisches Investment zu Risiko am besten abzubilden sei.

Dafür wurde eine eingängige Matrix entwickelt, die in der Kombination der Investitionsmöglichkeiten das gesamte Spektrum des internationalen Anlageorbits abbildet. Die Familien-Vermögensverwaltung ist das Instrument, um das eigene Profil zwischen den beiden Blöcken risikooptimiert (konservativ) und ertragsorientiert (dynamisch) zu finden und danach die Vermögenswerte in die Verwaltung zu geben.

Laut einer Skala von null (geringe Schwankung, kleine Rendite) bis zehn (dynamisch und maximale Rendite) wird das Familienvermögen abzüglich unmittelbaren Liquiditätsbedarfs je nach Risikobereitschaft professionell gemixt und verwaltet. Die Einschätzung auf der Skala nehmen die Familien vor. Wer mehr Zeit hat, Rückschläge auszusitzen, der kann über eine Steigerung des Risikos mehr Rendite einkaufen. Der Preis für Rendite ist Zeit.

Jederzeit kann die ursprüngliche Balance zwischen Renditeaussicht und Risiko nach eigenen Vorgaben neu justiert werden. Das ist von Vorteil, wenn sich zum Beispiel die Lebensumstände ändern - Studienbeginn der Kinder, Erbschaft, Arbeitsplatzfrage, Immobilienerwerb oder Ähnliches.

Genossenschaftliches Modell als Einkaufsgemeinschaft

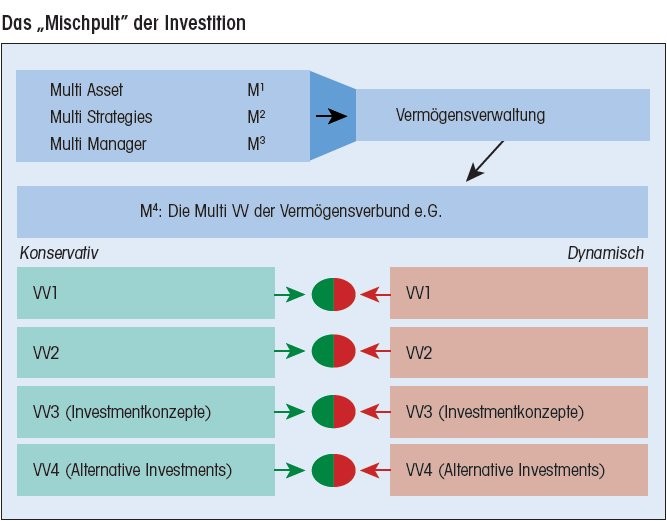

Das "Mischpult" der Investitionen ist 3 M: Multi Asset, Multi Strategy und Multi Manager.

Was Vermögensberatungen mit dem üblichen Anlagevolumen kaum abbilden können, wird durch das genossenschaftliche Modell als Einkaufsgemeinschaft möglich. Über die Familien-Vermögensverwaltung finden die Kundengelder Zugang zu allen relevanten Anlageklassen. Dazu gehören Aktien, Wandelanleihen, Rohstoffe, Edelmetalle und Energie sowie der Geldmarkt.

Ebenso dazu gehören Staatsanleihen, Unternehmensanleihen, Staatsanleihen von Schwellenländern, Währungen und High- Yield-Anleihen. Weitere Assets, in die investiert wird, sind Immobilienfonds, Immobilienaktienfonds und Real Assets in der Rechtsform eines Investmentfonds. Als vierte Gruppe werden alternative Konzepte eingesetzt.

Auch das Konzept der "Multi Manager" bewährt sich. Mit der Durchführung der Investitionen beauftragt ist die DWPT Deutsche Wertpapiertreuhand als Portfolio-Arrangeur, Partner der ersten Stunde der Vermögensverbund. Über die DWPT gehen die Gelder an international agierende Investmentgesellschaften wie zum Beispiel die Allianz Global Investors oder die Dimensional Fund Advisers, die mit tausenden von Asset-Spezialisten in aller Welt die Finanzwelt durchleuchten. Allein diesen beiden Unternehmen vertrauten die Märkte rund 1 000 Milliarden Euro Anlegergelder an.

Geführt werden die Kundenkonten bei der DAB Bank. Das Konzept der Zusammenarbeit basiert auf einer bislang einzigartigen IT-Umsetzung, mit der es gelingt, für jeden Kunden ein eigenes Konto zu führen, in das der Erlösanteil der großen Investitionstranchen direkt einfließt. Auf diese Weise ist die Entwicklung des verwalteten Vermögens für die Anleger jederzeit transparent - ein Blick auf das eigene Konto genügt.

Markterfahrung stützt das Start-up

Hier kommen das Knowhow und die Markterfahrung der Gründer ins Spiel, die aus Vorstandspositionen in angesehenen Finanzinstituten den Schritt in ein Start-up wagten, das als Basis den Genossenschaftsgedanken verfolgt.

Die Zeichen der Veränderung für die Finanz industrie waren durch die Gesetzesinitiativen nach der Wirtschaftsdepression infolge der Lehman-Pleite deutlich geworden. Die Anforderungen an das Heer von Beratern, Vermittlern und Verwaltern individueller Anlagegelder war absehbar.

Ebenso klar war, dass der Tsunami an Verordnungen, der Anleger vor mangelnder oder gar falscher Vermögensberatung schützen soll, die Finanzdienstleistungsbranche ins Herz treffen würde. Deshalb wurde für das Startup Vermögensverbund ein völlig neues Konzept entwickelt. Es befreit Finanz- und Anlageberater von Dokumentationspflichten und Haftung, eröffnet ihren Klienten das Tor zu Vermögensverwaltung auf höchstem Niveau und ist zukunftssicher. Das Credo lautet: "Vermögen lässt man verwalten".

Quantensprung für Vermittler

Für Anlagevermittler und Makler, die den neuen Gesetzesbestimmungen ausweichen wollen, ist der Beitritt zur Genossenschaft ein Quantensprung. Sie befreien sich damit auf einen Schlag von den Aufgaben, Einzelpositionen aus dem Anlageorbit zu selektieren, zu ordern und zu überwachen. Die Finanzdienstleister, die mit und für die Genossenschaft tätig sind, beraten und begleiten die Kunden im Sinne der Vermögensverwaltung.

Sie sind vor Ort beim Kunden die Ansprechpartner bei gewünschten Adjustierungen. Ihre Klienten haben jederzeit Zugriff auf das Vermögensverwaltungs-Depot, jederzeit einen Überblick über die individuelle Entwicklung auf ihrem Konto und partizipieren an den günstigen Bedingungen des namhaften Investitionsvolumens aller Genossenschaftsmitglieder - so sollte ein Familienvermögen verwaltet werden. Dabei ist klar: Die Vermögen der Kunden werden auf individuellen Depotkonten durch die Depotbank verwahrt, nur sie selbst haben darauf Zugriff.

Um die Metamorphose vom Anlagenvermittler oder Makler zum Betreuer einer Vermögensverwaltung zu vollziehen, ist eine intensive Einarbeitung vonnöten. Neben den vielen Finanzdienstleistern sind auch Versicherungsmakler angesprochen, deren originäres Geschäft die Absicherung des Einkommens und Vermögens ihrer Kunden vor den Wechselfällen des Lebens ist. Die Vermögensverbund e.G. trägt durch ihr Geschäftsmodell zur Absicherung der Finanzmittel bei, über die eine Familie verfügt. Somit ergänzen sich die beiden Geschäftsbereiche und bündeln sich zu einem Sicherheitspolster für die Zukunft.

Volkmar Kübler, Mitglied des Vorstands, VermögensVerbund e.G., Friedrichsdorf