Die gewerbliche Immobilienfinanzierung war in den vergangenen Jahren auf Rekordkurs. Doch die Corona-Pandemie könnte das nun ändern. Davon geht zumindest die Unternehmensberatung Bain & Company aus, die deshalb in einer aktuellen Studie strategische Verbesserungspotenziale in den Prozessen rund um die gewerbliche Immobilienfinanzierung untersucht hat.

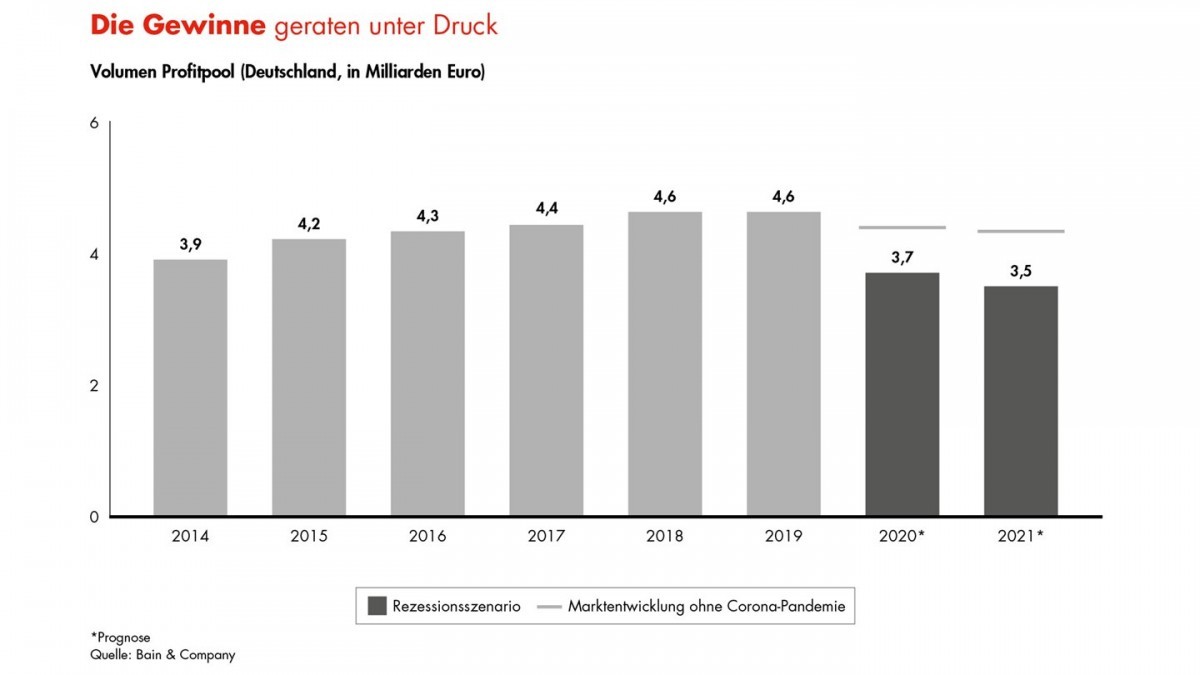

Grundsätzlich rechnet Bain damit, dass die 2019 auf 14,9 beziehungsweise 4,6 Milliarden Euro gestiegenen Erträge und Gewinne bis 2021 auf 14,0 beziehungsweise 3,5 Milliarden Euro sinken werden, da vor allem Neubauprojekte zurückgestellt würden und das Kreditausfallrisiko in einer Rezession generell deutlich ansteige. Die rückläufigen Erträge und Gewinne sollten jedes Institut dazu veranlassen, die Strategie in dem unverändert margenträchtigen Geschäftsfeld auf den Prüfstand zu stellen und zu optimieren. Kurzfristig genieße natürlich das Krisen- und Risikomanagement Vorrang. Doch mittelfristig könnten Banken auch in einer Rezession mit einer optimierten Strategie ihre Wettbewerbsposition verbessern und sich einen Vorteil im Häuserkampf verschaffen.

Die Banken seien daher gut beraten, dieses Geschäftsfeld noch stärker zu sichern und sein Potenzial im eigenen Haus konsequent auszuschöpfen. Konkret sei dies mithilfe von acht Stellhebeln möglich:

- Einsatz der kompletten Produktpalette. Bislang stand meist das Neugeschäft im Vordergrund. Doch Banken können sich bei bestehenden Kunden noch stärker als Full-Service-Anbieter etablieren, indem sie allein oder mit Partnern das gesamte Leistungsspektrum über alle Real-Estate-Assetklassen abdecken.

- Realisierung sämtlicher Cross-Selling-Potenziale. Kreditinstitute können die Grenzen des eigentlichen Immobiliengeschäfts überwinden, indem sie beispielsweise Kapitalmarktexperten in Kundengespräche stärker einbeziehen.

- Fokussierung des Vertriebs. Je detaillierter Banken Erträge und Gewinne ihrer Kunden kennen, desto leichter fällt die Konzentration auf Top-Kunden.

- Gezielte Digitalisierung. Speziell im Vertrieb und in der Abwicklung führen Ende-zu-Ende verknüpfte digitale Prozesse zu erheblichen Effizienzgewinnen.

- Regionale Diversifizierung. Mit einem Engagement in profitablen internationalen Märkten lässt sich ein Gegengewicht zu den sinkenden Margen im Inland schaffen. Zudem dient die Internationalisierung der Risikostreuung, die Abhängigkeit von der heimischen Konjunktur nimmt ab.

- Verstärkte Syndizierung. Plattformen erleichtern zunehmend die bankenübergreifende Zusammenarbeit bei der Kreditvergabe.

- Stringentes Risikomanagement. Gerade in der aktuellen Marktlage macht sich eine passgenaue Steuerung der Risiken schnell bezahlt.

- Professionelles Recruiting und konsequente Mitarbeiterbindung. Auch im digitalen Zeitalter bleibt das Geschäft rund um die Immobilienfinanzierung ein „People‘s Business“.