Herr Sojer, im kommenden Jahr sind Sie seit zehn Jahren im Private Banking der Warburg Bank tätig. Wie hat sich das Private Banking in dieser Zeit verändert?

Wir alle sind mit den Kunden digitaler unterwegs als vor zehn Jahren. Das heißt allerdings nicht, dass die Kunden nur noch digital sein wollen. Im Private Banking mit einem Vermögen ab einer Million Euro legen viele Kunden immer noch Wert auf das persönliche Gespräch. Das stellen wir auch bei der jüngeren Generation fest, die gerade vermögend wird - auch das ist übrigens etwas Neues.

Geht die Digitalisierung damit im Private Banking etwas langsamer voran als im Retailgeschäft?

Ich glaube schon. Das liegt einerseits an den Einstellungen der Kunden. Es ist aber auch der Regulatorik geschuldet, die die Banken zwingt, ihr Geschäft möglichst kosteneffizient abzubilden. Da die Personalkosten immer einen enormen Kostenfaktor darstellen, muss in Geschäftsfeldern mit vergleichsweise geringen Ertragspotenzialen immer mehr Automatisierung stattfinden. Insofern haben Kunden mit großem Vermögen viel mehr Möglichkeiten, Beratung zu erhalten.

Welches Vergütungsmodell praktizieren Sie?

In der Vermögensverwaltung arbeiten wir überwiegend mit sogenannten All-in-Fees. Für den einen oder anderen Kunden, der noch die Wertpapierberatung nutzt, berechnen wir auch Einzelprovisionen.

Erfolgsabhängige Vergütungsmodelle versuchen wir zu vermeiden. Denn sie führen zu allzu vielen Diskussionen mit den Kunden. In schwierigen Zeiten kommen solche Modelle beim Kunden zwar gut an. Entwickelt sich die Vermögensanlage jedoch gut, ergeben sich aus der Vergütung in Form eines festen Prozentsatzes der erzielten Rendite aber Beträge, die den Kunden als zu hoch erscheinen. Nach der Finanzkrise 2007/ 2008 war die erfolgsabhängige Vergütung deshalb im Markt zwar ein großes Thema. Seitdem ist das Modell jedoch großenteils wieder verschwunden.

Welche Erfahrungen haben Sie im vergangenen Jahr in der Corona-Pandemie gemacht? Wie gut ließ sich das persönliche Gespräch bei der vermögenden Klientel durch digitale Kanäle ersetzen?

Es ist uns sehr schnell gelungen, die Prozesse entsprechend umzustellen. Dabei hat es sich als besonders hilfreich erwiesen, dass die Warburg Bank noch vieles selbst macht. Allerdings haben wir auch festgestellt: Nicht nur wir mussten digital aufrüsten, sondern auch unsere Kunden. Nicht zuletzt das war eine Herausforderung, gerade bei älteren Kunden. Vieles lief deshalb per Telefon.

Anfangs gab es bei Kontakten eine sehr hohe Frequenz. Nachdem sich die Kapitalmärkte wieder etwas beruhigt hatten, ließ das jedoch wieder nach. Zwischenzeitlich wollten einige wieder persönliche Termine vereinbaren.

Erwarten Sie, dass die Pandemie-Erfahrung die Digitalisierung auch im Private Banking dauerhaft verstärkt? Oder lernen die Kunden genau deshalb den persönlichen Kontakt besonders zu schätzen?

Da sind wir selbst sehr gespannt. Ich kann mir nicht vorstellen, dass nach der Pandemie alles wieder wird wie zuvor. Vermutlich werden wir dauerhaft alle Wege anbieten müssen. Die Videokonferenzen werden sicher auf Dauer ein wichtiger Bestandteil unseres Geschäfts bleiben. Verschwinden wird der Trend zur Digitalisierung sicher nicht. Die Frage ist nur, wie viel auf welchem Kanal nachgefragt wird.

Das ist unternehmerisch gar nicht so einfach. Denn es bedeutet, in die Digitalisierung investieren zu müssen, um auch als altes Institut "cool" zu bleiben, aber gleichzeitig weiterhin das persönliche Gespräch in adäquatem Umfeld anbieten zu müssen. Mit anderen Worten: Die Kosten werden steigen.

Eines der Topthemen in der Bankenbranche ist aktuell das Themenfeld Nachhaltigkeit. Wie viel investieren Kunden der Warburg Bank in nachhaltige Geldanlagen?

Nachhaltigkeit ist für uns gar kein so neues Thema, wie es häufig dargestellt wird. Auch früher hat man schon versucht, in nachhaltige Unternehmen zu investieren. Die Warburg Bank hat in der Vermögensverwaltung schon immer eine gewisse Nachhaltigkeit angeboten. Beispielsweise gab es im Geschäft mit kirchlichen Einrichtungen seit jeher Ausschlusskriterien wie etwa, keine Aktien von Rüstungs- und bestimmten Pharmaunternehmen zu kaufen. Und auch damals schon war die Frage nach Definition und Abgrenzung schwierig.

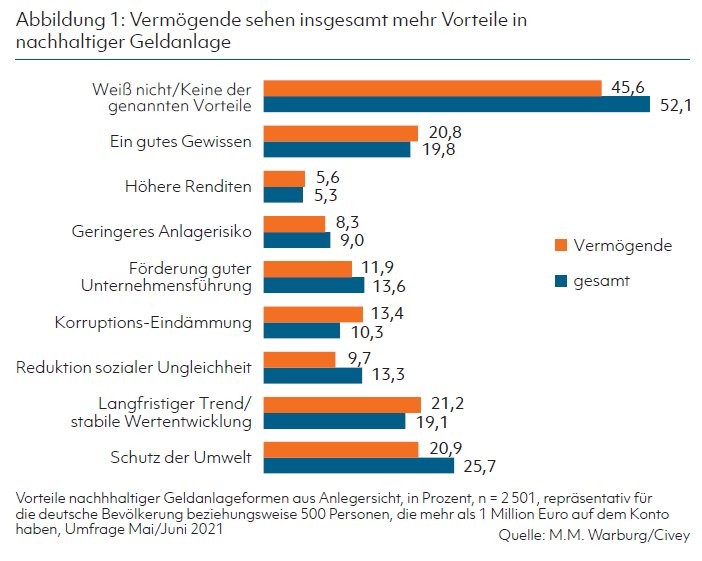

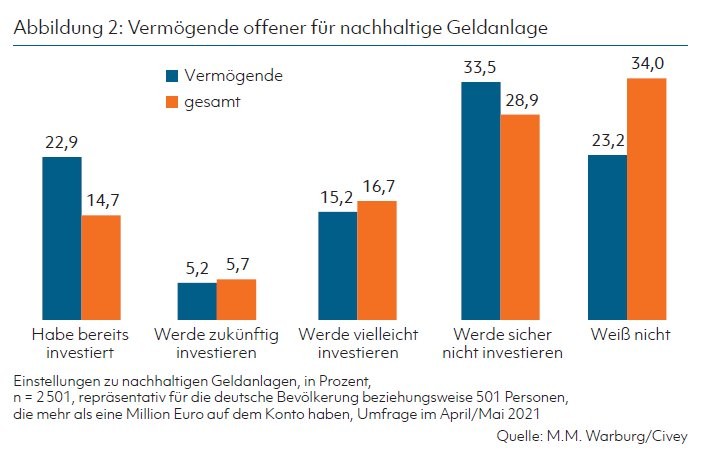

Aktuell gibt es kundenseitig gewisse Segmente, die auf Nachhaltigkeit Wert legen. Das betrifft vor allem die Jüngeren. Es ist aber keineswegs so, dass es hier einen regelrechten Nachfrageboom gäbe. Andererseits hat auch niemand etwas dagegen, die Vermögensanlage nachhaltig aufzustellen. Das erleben wir im Tagesgeschäft, und das hat auch eine von uns durchgeführte Studie ergeben.

Deshalb haben wir im vergangenen Jahr beschlossen, die gesamte Vermögensverwaltung komplett auf Nachhaltigkeit hin umzustellen. Dafür haben wir uns selbst einen eigenen Filter für die Aktienauswahl gegeben, und auch Rentenwerte werden anhand von Nachhaltigkeitskriterien selektiert. Damit der Kunde einen schnellen Überblick erhält, gibt es dafür im Reporting eine Art Schulnote. Etwa 90 Prozent der Kunden sind damit zufrieden, lediglich 10 Prozent wollen die Kriterien noch etwas strenger fassen.

Was für Kriterien bringen Sie hier zur Anwendung? Derzeit wird ja stark darüber diskutiert, was überhaupt als nachhaltige Vermögensanlage eingestuft werden soll - Stichwort zum Beispiel Atomkraft.

Wir arbeiten mit Ratings von MSCI und verfolgen einen Best-in-Class-Ansatz unter Verwendung von Ausschlusskriterien wie Kinderarbeit. Unterstützt werden wir hier von einem Beirat aus Experten in unserem Haus. Auch durch die zu erwartende Regulatorik werden wir die Kriterien sicher noch nachschärfen müssen. Dennoch wird man auch aushalten müssen, dass es in diesem Bereich trotz Ratings auch Skandale geben wird, beispielsweise im Bereich der Lieferketten.

Wie Nachhaltigkeit im Einzelnen definiert wird, ist eine sehr spannende Frage. Darüber müssen wir jeweils mit den Kunden sprechen. Denn hier gibt es Themen, die sehr kontrovers diskutiert werden und bei denen die Meinungen weit auseinandergehen. Wird Atomkraft als nachhaltig eingestuft? Und wie ist das bei Kryptowährungen?

Die Zementindustrie ist ein gutes Beispiel für die Sinnhaftigkeit eines Best-in-Class-Ansatzes. Denn natürlich ist die Zementherstellung, die für den Wohnungsbau nun einmal gebraucht wird, nicht ohne CO2-Ausstoß möglich, aber die Emission von Treibhausgasen lässt sich zumindest in gewissem Rahmen reduzieren. Und hier nutzen die einzelnen Unternehmen die technologischen Möglichkeiten in unterschiedlichem Ausmaß. Es geht also nicht darum, bestimmte Branchen, die per se weniger "grün" sind als andere, kategorisch auszuschließen, sondern darum zu erkennen, wer die vorhandenen Möglichkeiten zu mehr Nachhaltigkeit am besten nutzt.

Wie zufrieden sind die Kunden mit der Portfolioumstellung?

Durch die Umstellung der Portfolios war die Performance im vergangenen Jahr sogar noch besser als zuvor. Denn wenn Milliarden-Vermögen umgeschichtet werden, sinken zwangsläufig die Kurse solcher Aktien, die abverkauft werden, während die anderen, in die verstärkt investiert wird, steigen. Insofern waren die Kunden sehr zufrieden. Allerdings werden sich diese Effekte natürlich wieder normalisieren.

Was erwarten Sie in Sachen Regulatorik und Nachhaltigkeit von der künftigen Bundesregierung?

Ich gehe davon aus, dass die Branche in Sachen Transparenz noch erheblich wird nacharbeiten müssen. Damit wachsen allerdings auch die Informationen für den Kunden immer weiter an, was sich als kontraproduktiv erweisen kann. Denn es passen nun einmal nicht beliebig viele Informationen auf eine DIN-A4-Seite.

Umso dringender wird es, dass jeder, der die Schule verlässt, eine gewisse wirtschaftliche und finanzielle Grundbildung erhalten haben sollte, um grundlegende Zusammenhänge verstehen zu können.

Ist das Niveau der Finanzbildung bei den Private-Banking-Kunden nicht etwas höher ausgeprägt als im Retail?

Ja. Wir stellen fest: Je mehr Vermögen, desto mehr Bildung. Viele Private Banking-Kunden haben auch schon jahrelange Erfahrung mit der Vermögensanlage. Allerdings sind selbst unsere Kunden mitunter überrascht, dass der Kapitalmarkt anders reagiert, als sie es erwartet haben. Dann muss der Berater viel psychologisches Geschick mitbringen.

Inwieweit hat Nachhaltigkeit bereits Eingang in die Bankausbildung gefunden beziehungsweise wie hoch ist der Schulungsbedarf?

Wir fahren hier immer zweigleisig. Zum einen führen wir Befragungen durch, was der Markt eigentlich will. Zum anderen führen wir Inhouse-Schulungen für Berater, aber auch Kundenveranstaltungen durch.

Hat das Thema Sustainable Finance das Zeug dazu, zum neuen Regulierungsmonster zu werden?

Die Regulierung wird immer weiter zunehmen. Das Problem dabei ist jedoch: Die Kosten, die dadurch entstehen, dürfen die Banken großenteils nicht weitergeben.

Welche Rolle können Banken bei der nachhaltigen Transformation der Wirtschaft überhaupt spielen? Und werden sie dabei vielleicht auch ein Stück weit überfordert?

Die Politik lagert an die Banken etwas aus, was sie selbst nicht schafft. Dafür gibt es eine Reihe von Beispielen - etwa den Einzug der Kirchensteuer auf Kapitalerträge. Das gleiche erleben wir jetzt bei der digitalen Transformation der Wirtschaft.

Natürlich muss die Bankenbranche ihren Beitrag dazu leisten. Allerdings müssen wir hier aufpassen, dass das Thema nicht zu einer Wettbewerbsverzerrung im internationalen Vergleich zulasten der deutschen Kreditwirtschaft führt. Wenn die deutsche und/ oder europäische Regulierung hier zu streng ist und den Banken bestimmte Geschäfte verbietet oder wirtschaftlich unattraktiv macht, dann machen eben Banken aus anderen Ländern mit einer weniger strengen Regulierung dieses Geschäft.

Dem Ziel, mehr Nachhaltigkeit in der Wirtschaft zu erreichen, wäre damit nicht gedient. Insofern appelliere ich an den Regulator, Augenmaß walten zu lassen.