Welche Strategien verfolgen die größten europäischen Banken, um den Einfluss der Negativzins auf ihre Profitabilität zu minimieren? Die vorliegende Analyse der Jahresberichte der größten europäischen Banken gemäß Euro Stoxx Banks 30 über die letzten fünf Jahre zeigt die rapportierten Strate gien der Banken, ihre Profitabilität im Negativzinsumfeld zu wahren. Es konnten unterschiedliche Mitigierungsstrategien auf den Ebenen Kunde, Produkt und Geschäftsstrategie identifiziert werden.

Sinkende Profitabilität von Banken

Der EZB Rat hat am 5. Juni 2014 im Rahmen seiner Beschlüsse den Zinssatz für die Einlagefazilität mit Wirkung von 11. Juni 2014 in den negativen Bereich gesenkt (EZB, 2014). Dieses Negativzinsregime dauert bis heute an.

Die Negativzinspolitik hat einen signifikanten Einfluss auf die Profitabilität der Banken. So berichtet der IWF (2020), dass die tiefen Zinsen der letzten zehn Jahre zu sinkenden Nettozinsmargen der Banken geführt haben, unter anderem bei Banken in der Eurozone. Dies überrascht nicht, generieren doch die Banken der Eurozone weiterhin um die 60 Prozent ihrer Erträge aus dem Zinsgeschäft (EZB, 2017). Weiter wird gemutmaßt, dass es vermehrt Anzeichen gibt, dass sich an dieser Situation in den nächsten Jahren etwas ändert.

Eine sinkende Profitabilität bei Banken ist makroökonomisch nicht unbedingt ein schlechtes Zeichen und kann von hohem Wettbewerb im Bankensektor und tieferen Finanzierungskosten für die Gesamtwirtschaft zeugen, ist jedoch von hoher Relevanz für die Finanzstabilität (Klein, 2020; CGFS, 2018; de Guindos, 2019). Negativ beeinflusst wird bankenseitig insbesondere der Kapitalaufbau, um unerwartete Verluste aufzufangen, die Refinanzierung sowie die Kreditvergabe (IWF, 2020).

Als Benchmark für die Messung der Profitabilität einer Bank kann das Verhältnis zwischen der Eigenkapitalrendite und den Eigenkapitalkosten herangezogen werden: Liegen Letztere über der Eigenkapitalrendite, ist die Profitabilität als ungenügend einzustufen (IWF, 2020). Dabei werden die Eigenkapitalkosten basierend auf dem Gordon Growth Modell gemessen (IWF, 2020).

Gemäß IWF (2020) hat sich seit der Finanzkrise die Profitabilität bei nordamerikanischen Banken aufgrund des höheren Zinsumfelds wieder erholt, während die Lage bei den Banken der Euro Länder weiter schwierig blieb; dies verstärkt von schwachem Wirtschaftswachstum, zunehmender Verschuldung von Staaten und einer Vielzahl operativer Herausforderungen, wie hohe Kostenbasis und Schuldenüberhang.

Sparmaßnahmen und höhere Gebühren reichen nicht

Diverse Forschungs- und Praxisbeiträge haben sich mit den Auswirkungen der Negativzinsen auf die Profitabilität von Banken beschäftigt und gezeigt, dass Banken der Entwicklung insbesondere mit Sparmaßnahmen und Gebührenerhöhungen begegnen (IWF, 2020). Auch das Geschäftsmodell spielt eine Rolle (Demiralp et al., 2017): Je diversifizierter eine Bank aufgestellt ist und je mehr sie auf Wholesale Funding als Refinanzierungsquelle zurückgreifen kann, wie zum Beispiel Universalbanken oder größere Geschäftsbanken, umso weniger wird ihre Profitabilität von tiefen beziehungsweise negativen Zinsen beeinflusst (Lopez et al., 2018), da sie sich über Cross Selling Aktivitäten diversifizieren können (Klein, 2020). Kleinere Banken mit traditionellen Geschäftsmodellen, die zu mehr als 75 Prozent über Kundeneinlagen finanziert sind, haben in der Negativzinsumgebung höhere Profitabilitätseinbußen zu verzeichnen als größere Banken, die weniger stark einlagenfinanziert sind.

Es steht zu befürchten, dass zur Erreichung ihrer Profitabilitätsziele Banken verstärkt ihre Geschäftstätigkeit anpassen und zusätzliche Risiken eingehen (IWF, 2020), wie zum Beispiel über das Ausweiten ihrer Bilanz im Rahmen der vermehrten Gewährung von Krediten, was insbesondere häufig bei nichtbörsennotierten Retailbanken der Fall ist (Demiralp et al., 2017), dem verstärkten Halten (ausländischer) Staatsanleihen oder der Refinanzierung mittels überschüssiger Liquidität anstelle von Wholesale Funding (Nucera et al., 2017). Es wird erwartet, dass die Kosteneinsparungen und Gebührenerhöhungen die Profitabilitätsproblematik mittelfristig nicht lösen werden (IWF, 2020).

Qualitative Informationen aus Geschäftsberichten können bei der Schätzung zukünftiger finanzieller Performance Mehrwert bieten (Shirata, 2011) oder im Kontext von Aktienkursprognosen (Pejic et al. 2019) Anwendung finden. Eine Analyse der Geschäfts berichte der 30 größten europäischen Banken kann daher potenziell wert volle Einblicke in die aktuellen und zukünftigen Strategien der Banken geben, der Negativzinsproblematik und ihre Auswirkung auf die Profitabilität zu begegnen.

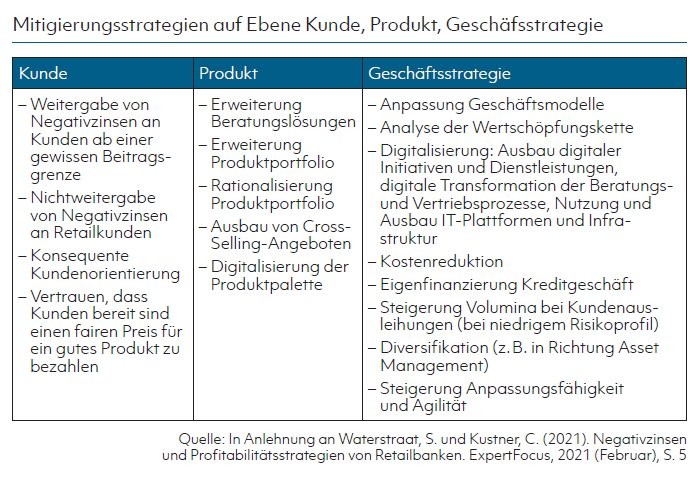

In einer explorativen Studie der 15 größten Retailbanken der DACH Regionkonnte gezeigt werden, dass die Aktivitäten der Banken ihre Profitabilität zu wahren, im Kunden , Produkt , Strategiebereich beziehungsweise auf der Ebene Geschäftsmodell anzusiedeln sind. Der aktuelle Beitrag dient als Ergänzung dieser Erkenntnisse. Auf Basis des Index Euro Stoxx Banks 30 wurden die größten europäischen Banken als Stichprobe herangezogen.

Die Geschäftsberichte der Jahre 2015 bis 2019 wurden jeweils nach Strategieanpassungen im Zusammenhang mit dem Negativzinsumfeld durchsucht. Die Geschäftsberichte sind frei im Internet verfügbar. Die in den Geschäftsberichten der fünfzehn größten Retailbanken der Region identifizierten Mitigierungsstrategien konnten wiederum bei den Euro Stoxx 30 Banken gefunden werden.

Einlagenobergrenze von 100 000 Euro infrage gestellt

Entlang derselben Systematik konnten weitere Strategien eruiert werden. Kundenseitig wurden als potenzielle weitere Ansätze die Verbesserung der Customer Experience, eine stärker personalisierte Kundenberatung sowie die Stärkung der Kundenloyalität genannt. Weiter fassen verschiedene Banken die Ausweitung der Belastung der Negativzinsen auf alle Kunden ins Auge. Die aktuell häufig noch übliche Betragsgrenze von 100 000 Euro würde bei diesen Banken wegfallen.

Auf Ebene der Produkte wurden die folgenden weiteren Mitigierungsstrategien genannt:

- disziplinierte Reduktion der Produktkosten bei den Kundeneinlagen,

- Optimierung des Produktpricings,

- Entwicklung und Verkauf von Alternativen zu traditionellen Investmentprodukten mit höheren Margen (zum Beispiel Versicherungen) und höchster Qualität sowie

- Angebot, Cash in ETFs kostenfrei ohne Gebühren zu transferieren.

- Auf Ebene der Geschäftsstrategie wiederum ließen sich die folgenden Mitigierungsstrategien identifizieren:

- Umsatzsteigerungen, Erhöhung von Marktanteilen, insbesondere Steigerung der Hypothekarfinanzierungen,

- Erhöhung von Gebühren und Kommissionen,

- Verbesserung der Qualität der Ausleihungen und eine schnellere Reduktion von notleidenden Vermögenswerten,

- konsequente Nutzung der tieferen Refinanzierungskosten,

- Ausweitung der Distributionskanäle,

- Investitionen in Personal und Innovationen sowie

- die Schnelligkeit der Gesamtorganisation zu erhöhen und Komplexität zu reduzieren.

Die Analyse gibt auf Basis der Geschäftsberichte einen qualitativen Überblick zu den Strategien, die die größten Banken der Eurozone verfolgen, um ihre Profitabilität im Negativzinsumfeld zu wahren. Die identifizierten Themen decken sich mit bereits identifizierten Strategien und weisen auf Risiken hin, die potenziell zu Vulnerabilitäten im Finanzsystem führen können.

Literaturverzeichnis

CGFS (2018a). Financial stability implications of a prolonged period of low interest rates. Bank for International Settlements, (61), 2018, Juli.

De Guindos, L. (2019). Challenges for bank profitability. Speech at the OMFIF City, London, 1. Mai 2019. Demiralp, S. & Eisenschmidt, J. & Vlassopoulos, T. (2017). Negative interest rates, excess liquidity and bank business models: Banks' reaction to unconventional monetary policy in the euro area. Koç University Tüsiad Working Paper Series, (1708), März 2017.

EZB (2014). Pressemitteilung: EZB führt Negativzinssatz für die Einlagefazilität ein. Internet: https://www.ecb.europa.eu/press/pr/date/2014/html/pr140605_3.de.html, abgerufen am: 22.12.2020.

EZB (2017). Report on financial structures, Oktober 2017.

iShares (2020). Banken im Euro Stoxx Banks 30 per 31. Dezember 2019. Internet: https://www.ishares.com/ch/individual/en/products/251784/ishares-euro-stoxx-banks-de-fund, abgerufen am: 22.12.2020.

IWF (2020). Global Financial Stability Report April 2020.

Klein, M. (2020). Implications of negative interest rates for the net interest margin and lending of euro area banks. BIS Working Papers, No 848, März 2020.

Lopez, J. & Rose, A. K. & Spiegel, M. (2018). Why have negative nominal interest rates had such a small effect on the performance? Cross country evidence. NBER Working Paper Series, (25004), September 2017.

Nucera, F. & Lucas, A. & Schaumburg, J. & Schwaab, B. (2017). Do negative interest rates make banks less safe? Economics Letters, Elsevier, Vol. 159(C), S. 112 115.

Pejic Bach, M. & Krstic, Z. & Seljan, S. & Turulja, L. (2019). Text mining for big data analysis in financial sector: A literature review. Sustainability, 11 (5) (2019), p. 1277.

Shirata, C. Y. & Kakeuchi, H. & Watanabe, H. (2011). Extracting key phrases as predictors of corporate bankruptcy: Empirical analysis of annual reports by text mining. Journal of emerging technologies in accounting, 8.

Waterstraat, S. & Kustner, C. (2021). Negativzinsen und Profitabilitätsstrategien von Retailbanken. ExpertFocus, 2021 (Februar), S. 5.