Die Finanz- und Wirtschaftskrise hat mit ihrem Ausgangspunkt in der Lehman-Insolvenz 2008 einen fundamentalen Vertrauensschwund gegenüber Banken und Kapitalmärkten bewirkt. Durch die strukturellen Verwerfungen der Finanzmärkte hat das Vertrauen in die Fähigkeiten und Beratungsqualität von Banken enorm gelitten. Zu den allgemeinen Vorurteilen, Banken würden nach der Regenschirmtheorie ohnehin nur in Schönwetterperioden mit Krediten zur Verfügung stehen, kamen Zweifel hinsichtlich der Verantwortung und Rechtschaffenheit eines Berufstandes, die man bestenfalls als Ernüchterung in der Kunde-Bank-Beziehung oder Rückzug auf die rationale Ebene beschreiben kann. In diesem, von Vertrauensverlust und Volatilität geprägten Umfeld, hat die beratende Funktion im Firmenkundengeschäft stark an Bedeutung gewonnen.

Die Herausforderungen für Banken aus volkswirtschaftlicher Sicht sind hinreichend bekannt. Im derzeitigen Umfeld ist es weitaus schwieriger geworden, sich bei Firmenkunden mit attraktiven, adäquaten Preisen und Aussicht auf eine intensivere und nachhaltige Geschäftsverbindung zu positionieren. Wie geht man auf der Einzelkundenebene mit diesen Herausforderungen um? Wie verhält sich der Firmenkundenbetreuer und wie der (Finanz-)Vorstand beziehungsweise kaufmännische Geschäftsführer auf der Kundenseite in dieser Situation?

In Zeiten volatiler Märkte und anhaltend hoher Verunsicherung wird die Beziehung zwischen Kunde und Betreuer im Firmenkundengeschäft auf eine hohe Belastungsprobe gestellt. Das traditionelle Rollenprofil des Firmenkundenbetreuers hat sich in diesem Umfeld zu dem des Firmenkundenberaters gewandelt. Im Vergleich mit einem reinen "Betreuer" erfordert die Rolle des Firmenkundenberaters weitaus vielfältigere Eigenschaften und ein höheres Maß an Einfühlungsvermögen, als dies in der "alten Welt" der Fall war.

Klassische Aufgaben des Firmenkundenbetreuers im Wandel

Etliche Unternehmer kennen die historisch gewachsenen Verbindungen zu ihrer Hausbank. Der Firmenkundenbetreuer verfügte in seiner Funktion als Bankdirektor über eine "mächtige" Kreditkompetenz. Diese Kompetenz versetzte ihn in die Lage, alleinverantwortlich Kredite zu genehmigen. Heute ist die Trennung von Markt und Marktfolge Standard im modernen Bankbetrieb. Die Kreditent scheidung aufseiten der Bank wird heute nach dem Vier-Augen-Prinzip getroffen.

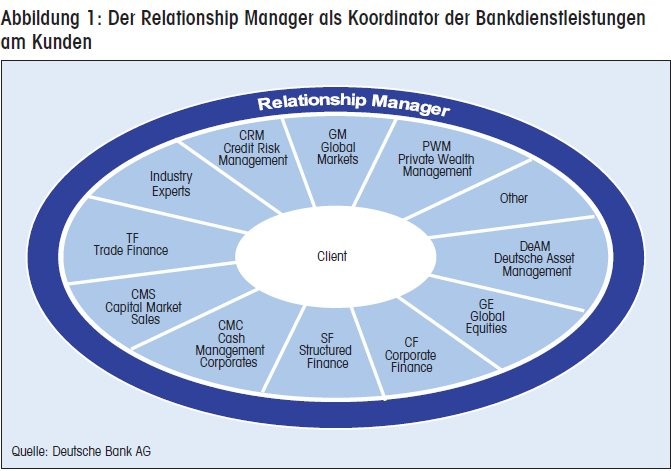

Gleichzeitig beschränkt sich die Rolle des Firmenkundenberaters nicht mehr auf die reine Kreditkompetenz. Der Firmenkundenberater muss inzwischen sämtliche Bankdienstleistungen im Zahlungsverkehr, Außenhandelsgeschäft, im Wertpapier- und Anlagegeschäft und Investmentbanking für den Firmenkunden erschließen: So erfüllt er die Rolle des Beraters. Die Aufgabe besteht heute darin, die Produktspezialisten am Kunden zu koordinieren und so das gesamte Wissen und Können der Bank für den Kunden nutzbar zu machen.

Die schematische Darstellung der Koordinationsaufgabe beinhaltet diverse Anspruchsniveaus - die Erfüllung der Kundenbedürfnisse hat dabei oberste Priorität (Abbildung 1). Der Nachfrage des Kunden ist der Vorzug vor dem Produkt-"Push" des Produktspezialisten zu geben. Auswahl, Sequenz- und Zeitpunkt des Kundenkontaktes bestimmen sich aus der Absprache mit dem Kunden und werden vom Kundenbetreuer - in Abstimmung mit den Produktspezialisten - vorgenommen. Nur der Kundenberater kann mit seinem Wissen entscheiden, wann die Bank mit welchen Produkten auf den Kunden zugeht.

Strategischer Partner des Kunden

Die Bedürfnisse des Kunden bestimmen ausschließlich die Auswahl der Produkte und Dienstleistungen. Dabei soll der Firmenkundenberater das Bankwissen keineswegs als "Gatekeeper" vom Kunden fernhalten. Vielmehr ist er auf die Produkt- und Fachspezialisten angewiesen. Um der immer weiter steigenden Komplexität des Bankgeschäfts langfristig gewachsen zu sein, muss ein moderner Firmenkundenberater Koordinator des gesamten Banknetzwerkes sein. Er ist das Bindeglied zwischen Kunde und Bank. Er versteht den Kunden in all seinen Facetten, sein Geschäftsmodell und die damit verbundenen Risiken. Zusammen mit den Produktspezialisten entwickelt der Firmenkundenberater Lösungsansätze und vertritt die Finanzdienstleistungen gegenüber dem Kunden.

Für den Kunden ist er strategischer Partner, indem er ihn im Marktumfeld der Globalisierung, des Wachstums der Kapitalmärkte und des globalen Vermögenswachstums aktiv und gestaltend begleitet - und sich auf das gesamte Know-how der Bank stützt. Das Gallup Institut hat in umfangreichen Studien das sogenannte "Human-Sigma"-Verfahren entwickelt, das die Beziehungen der Kunden mit ihren Bankberatern untersucht. Ziel ist ein Beitrag zur Qualitätsverbesserung in der Kunde-Bank-Beziehung. Die Studie zeigt, dass sich die Gruppe der zufriedenen Kunden in rational zufriedene Kunden und emotional gebundene Kunden unterteilen lässt.

Mitarbeiterengagement entscheidend

Auffällig ist, dass sich die Gruppe der unzufriedenen Kunden in Wechselbereitschaft und Umsatzverhalten kaum von den rational zufriedenen Kunden unterscheidet. Nur die emotional gebundenen Kunden haben eine geringere Neigung, ihre Bankbeziehung zu wechseln und weisen dabei deutlich höhere Umsätze aus.

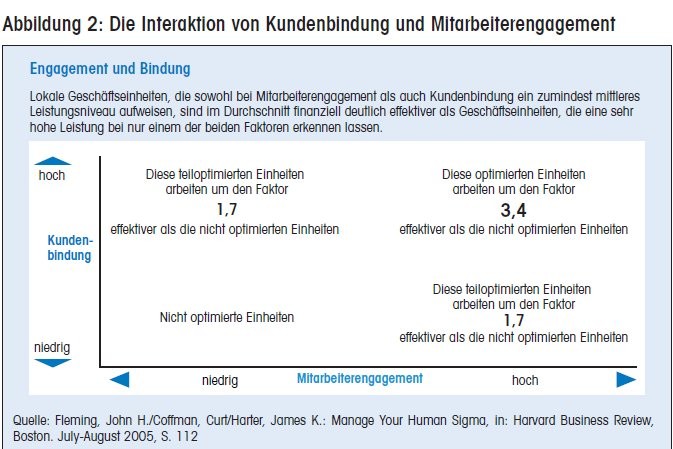

Neben der Kundenbindung hat die Studie noch eine weitere Dimension erfolgreicher und weniger erfolgreicher Bankfilialen herausgearbeitet, wonach der Unternehmenserfolg mit dem Grad des Mitarbeiterengagements korreliert. Generell lässt sich der Grad des Mitarbeiterengagements in drei Stufen unterteilen: engagiert, neutral und innerlich gekündigt. Die Studie zeigt, dass im Schnitt nur 29 Prozent der Mitarbeiter leidenschaftlich und engagiert sind. Umso wichtiger ist es, für Mitarbeiter ein Umfeld zu schaffen, in dem sie ihrer Arbeit mit Begeisterung nachgehen. Weiterentwicklung, Orientierung und Wertschätzung sind hier die Mittel der Wahl. Der stetigen Verbesserung des Mitarbeiterengagements kommt eine entscheidende Bedeutung zu. Schon eine geringe Steigerung kann eine hohe Wirkung erzielen.

Emotionale Kundenbindung besitzt hohen ökonomischen Wert

Laut Gallup Studie war bei erfolgreichen Bankfilialen das Mitarbeiterengagement signifikant höher bewertet (mit dem Faktor 1,7). Bankfilialen, die eine hohe Kundenbindung auswiesen, erzielten ebenfalls ein um den Faktor 1,7 höheres Ergebnis. Den deutlichsten Unterschied stellte die Studie allerdings in denjenigen Bankfilialen fest, in denen die Kundenbindung und das Mitarbeiterengagement hoch waren (Abbildung 2). Hier wurde der Faktor 3,4 festgestellt. Es zeigte sich zudem, dass die Gruppe der emotional zufriedenen Kunden im Vergleich zum Durchschnittswert 23 Prozent mehr Ertrag generierte.

Die Ergebnisse der Studie zeigen, dass die emotionale Kundenbindung einen hohen ökonomischen Wert besitzt. Die Indikatoren für eine emotionale Kundenbindung sind gemäß der Studie Vertrauen, Integrität, Stolz und Begeisterung. Übertragen auf die Beratung von Firmenkunden lassen sich die Indikatoren prägnanter unter den Überschriften Kompetenz, Verlässlichkeit und Sympathie zusammenfassen.

Kompetenz: tiefes Verständnis gewinnen

Um einen Unternehmer langfristig an die Bank zu binden, muss der Firmenkundenberater für das Geschäftsmodell und die Risiken, den Markt und das Branchenumfeld wie auch für die Persönlichkeit des Unternehmers ein tiefes Verständnis gewinnen. In der Regel hat er es dabei nicht nur mit einem einzelnen Unternehmer zu tun, sondern es steht ihm ein ganzes "Käuferteam" von Bankdienstleistungen gegenüber. Er muss beim Kunden verschiedenste Interessengruppen überzeugen. Dazu können neben dem Unternehmer in großen Firmen der Vorstandsvorsitzende, der Finanzvorstand beziehungsweise der kaufmännische Geschäftsführer und Finanzleiter bis hin zu Aufsichts- und Beratergremien zählen.

In einem von hohem Wettbewerb und Kostendruck geprägten Umfeld muss der Firmenkundenberater in der Lage sein, den einzelnen Interessengruppen die monetären und strategischen Vorteile jedes einzelnen Bankproduktes erklären zu können. Ist auf der Anlageseite die Gegenüberstellung von unterschiedlichen Anlageprodukten mit ähnlichem Risikoprofil relativ einfach, so stellt sich dies auf der Kreditseite schwieriger dar. Die unterschiedlichen, komplexeren Kredit- oder Finanzierungsdienstleistungen sind - bei strategischen Kostenvorteilen - meist mit höheren Preisen verbunden als einfache Kreditprodukte, in denen die Bank im Wettbewerb mit lokalen Kreditgebern steht.

Verlässlichkeit: Kreditbeziehung prägt die Kundenbindung

Insbesondere im Kreditgeschäft erwarten mittelständische Unternehmer aber Verlässlichkeit. Auch wenn global tätige Banken mit umfangreichem Produktangebot heute nur noch einen kleinen Anteil ihrer Gesamterträge mit dem Kreditgeschäft erwirtschaften, behält der Kredit als Ankerprodukt für die Kundenbindung elementare Bedeutung. Er ist Ausgangspunkt für andere Dienstleitungen aus dem Investmentbanking oder im Auslandsgeschäft.

Obwohl mittelständischen Unternehmen heute zahlreiche Finanzierungsbausteine des Kapitalmarktes zur Verfügung stehen, erwartet der Kunde von seiner Hausbank ein klares Bekenntnis in Form eines zugesagten Kreditbetrages. Aus diesem leitet er meist auch seine Marktstellung und Wertschätzung durch den Kreditgeber ab. So schafft ein intensiver Kreditdialog Vertrauen. Regelmäßig diskutiert der Firmenkundenberater mit dem Kunden die relevanten Kreditthemen und berät ihn in seiner Finanzierungsstrategie.

In schwierigen Wirtschaftslagen oder kritischen Unternehmenssituationen wird die Kreditbeziehung zum neuralgischen Punkt in der Kundenbindung. Kritische Situationen verlangen vom Firmenkundenberater höchste Sensibilität und Professionalität, zumal das Verhalten der Bank nicht nur für den Kunden, sondern auch für andere Banken oder Finanzmarktteilnehmer bis hin zu den Kreditversicherern Auswirkungen hat. In einer solchen Unternehmenssituation, zum Beispiel dem Einbruch des Auftragseingangs gefolgt von Umsatzrückgängen, entscheidet die Bank unter Einbindung der Kreditspezialisten in einer offenen, vertrauensvollen Kommunikation mit dem Kunden, welche Kreditfazilitäten und Sicherheiten zur Überbrückung der Situation sinnvoll und dienlich sind.

Sympathie: Demut eines Dienstleisters und Qualität

Sympathie entsteht nicht von selbst, und jederzeit bei allen Kunden hundertprozentige Zufriedenheit erreichen zu wollen, ist unrealistisch. Wenn der Firmenkundenberater die Probleme des Kunden aber auf konstruktive Weise löst, dann entsteht Kundenbindung. Wenn der Kunde sich von Firmenkundenberater und Bank richtig verstanden fühlt und in all seinen Belangen eine kompetente, verlässliche Beratung erfährt, kann sich daneben Sympathie - auch auf die Institution bezogen - einstellen.

Grundvoraussetzung dafür ist, dass der Firmenkundenberater die Demut eines Dienstleisters sowie die Qualität eines vertrauensvollen Beraters und guten Zuhörers mitbringt. Nur wenn der Firmenkundenberater kontinuierlich daran arbeitet, aus regelmäßigen Dialogen zu lernen, wie er den Kunden noch besser bedienen kann, wird eine echte nachhaltige Verbesserung der Ausrichtung auf den Kunden erreicht, die sich schließlich in höherer Kundenbindung auswirkt.

Vertrauen: Grundlage des Bankgeschäfts

Die jüngste Finanz- und Wirtschaftskrise hat deutlich vor Augen geführt, dass die Grundlage für das Bankgeschäft Vertrauen ist. Der Firmenkundenberater ist der strategische Partner des Kunden, der das gesamte Wissen und Können der Bank am Kunden koordiniert. Er ist als Bindeglied zwischen Kunde und Bank verantwortlich für ein gegenseitiges Vertrauensverhältnis. Kompetenz, Verlässlichkeit und Sympathie sind die Faktoren, die eine emotionale Bindung zum Kunden sicherstellen.

Kunden- und Mitarbeiterzufriedenheit bedingen sich dabei gegenseitig. Kundenzufriedenheit ist ein handfester Grund für einen Mitarbeiter, sich für seine Bank und seinen Kunden zu engagieren und zum geschäftlichen Erfolg beizutragen. Auf der anderen Seite kann nur ein zufriedener, engagierter und kompetenter Mitarbeiter die Glaubhaftigkeit und Überzeugung ausstrahlen, die für den Erfolg der Dienstleistung ausschlaggebend sind.

Indem der Firmenkundenberater Ziele, Strategien und Projekte des Kunden kritisch hinterfragt, wird er zum verlässlichen Begleiter und ehrlichen Ratgeber. Tut er dies mit Unabhängigkeit und Sympathie, wird er zum akzeptierten Berater der Unternehmensführung und kann eine emotionale und somit auch nachhaltige Bindung zwischen Kunde und Bank etablieren.

Grundlage des Beitrags ist ein Aufsatz desselben Autors, der 2015 in dem Buch "Client Centricity - Relationship Management in Banking" in englischer Sprache bei Murmann Publishers erschienen ist.