Regulatorische Maßnahmen mit Bezug auf Nachhaltigkeit nehmen immer mehr an Fahrt auf. Die Klimaziele des Pariser Abkommens und allgemeiner die Transformation in Richtung einer nachhaltigen Wirtschaft sollen auf diese Weise befördert werden. Finanzunternehmen wird - aufgrund ihrer Funktion, Kapital zu allokieren - zunehmend eine zentrale Rolle für jene Transformation zugesprochen.

Zugleich nimmt in Deutschland die Kundennachfrage nach nachhaltigen Anlageprodukten stetig zu. So lag aus Privatanlegersicht in den vergangenen Jahren ein verstärkter Fokus auf nachhaltigen Themen: Während Nachhaltigkeit über alle Altersgruppen hinweg Relevanz für Anlageentscheidungen besitzt, scheint die jüngere Generation der 18- bis 29-Jährigen diese in den Fokus ihrer Investitions- und Konsumgewohnheiten zu stellen.

Ein noch stärker prononciertes Bild ergibt sich bei Betrachtung der institutionellen Anleger. So berücksichtigen 91 Prozent der institutionellen Investoren in Deutschland bei ihren Anlageentscheidungen Nachhaltigkeitskriterien (S. Barkhausen, 2023). Dass dies ein weltweiter Trend ist, dokumentieren auch globale Studien (T. Allen et al., 2023; O. Alexander et al., 2022).

Gewerbliche Kreditnehmer sehen sich infolge der skizzierten Entwicklung ebenfalls unter Druck, verstärkt Nachhaltigkeitsaspekte zu berücksichtigen, um nicht Gefahr zu laufen, die Unterstützung von Investoren und Banken zu verlieren. Im Zentrum dieser dynamischen Entwicklung stehen Finanzunternehmen wie Banken, Asset Manager, Versicherer und andere Finanzdienstleister. Doch wie können diese Unternehmen die in sie gestellten Erwartungen erfüllen? Klar ist, Finanzunternehmen müssen zukünftig in der Lage sein, sowohl im Kreditgeschäft als auch bei Investitionen Nachhaltigkeit entlang der gesamten Wertschöpfungskette zu messen, um so zu verstehen, wohin Unternehmen steuern, welche Strategie sie verfolgen und welche Unterstützung sie auf diesem Weg benötigen.

Eine Grundvoraussetzung zur Messung von Nachhaltigkeit ist, dass entsprechende ESG-Daten verfügbar sind, auf deren Basis Nachhaltigkeitskriterien sinnvoll definiert und in die Prozesse integriert werden können (PwC, 2022). Datenverfügbarkeit und -qualität waren in diesem Zusammenhang bisher allerdings vielfach problematisch (S. Kotsantonis und G. Serafeim, 2019; F. Berg et al., 2020; F. Berg et al., 2022).

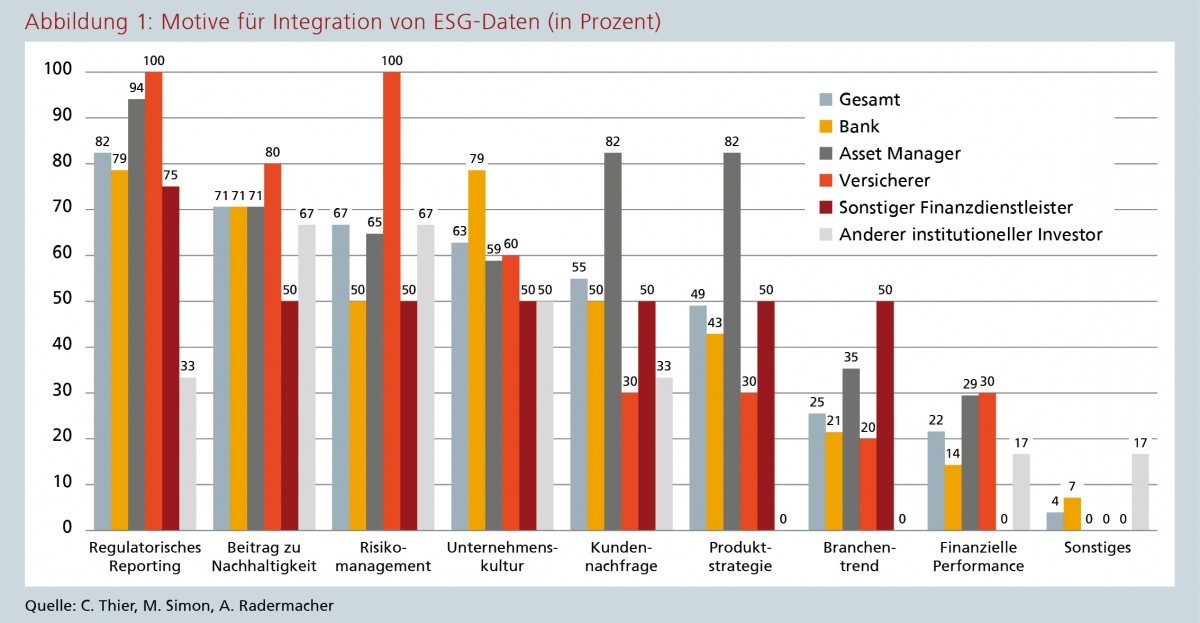

Abbildung 1: Motive für Integration von ESG-Daten (in Prozent)

Quelle: C. Thier, M. Simon, A. Radermacher

Zahlreiche ESG-Regulierungen zielen darauf ab, Nachhaltigkeitsinformationen zu standardisieren und transparent zu machen - nicht zuletzt auch, um Greenwashing zu erschweren. Dies ist auch der Kern der ab diesem Jahr anzuwendenden Corporate Sustainability Reporting Directive (CSRD), welche die Vorgaben für Nachhaltigkeitsberichterstattung sowohl im Hinblick auf die Menge als auch auf die Komplexität der zu berichtenden Daten erheblich verschärft.

Finanzunternehmen sind von dieser Entwicklung in dreifacher Weise betroffen: Zum einen sollen sie die Transformation unterstützen, entweder indem sie bei der Vergabe von Krediten, der Anlage von Kundengeldern und bei Versicherungstransaktionen selbst Nachhaltigkeitskriterien anlegen, oder indem sie andere Finanzmarktteilnehmer in die Lage versetzen, Nachhaltigkeitsfaktoren in ihren Investitionsentscheidungen zu berücksichtigen. Die hierfür benötigten ESG-Daten der Portfoliounternehmen sollen perspektivisch auf Basis der CSRD gemäß festgelegten sogenannten European Sustainability Reporting Standards (ESRS) bereitgestellt werden. Andererseits müssen Finanzunternehmen selbst CSRD-konforme Nachhaltigkeitsberichte verfassen. Ein dritter wesentlicher Punkt ist, dass Finanzunternehmen Nachhaltigkeit zunehmend auch im Management ihrer eigenen Risiken berücksichtigen müssen (vergleiche zum Beispiel BaFin, 2019 und BaFin, 2023). Dieser Dreiklang der Zielsetzungen erfordert, dass ESG-Daten eng in bestehende Prozesse integriert werden.

Aufgrund der Zeitkritikalität der Umsetzung von Maßnahmen zur Erreichung dieser Ziele ist es wichtig zu verstehen, wo die Finanzunternehmen im Hinblick auf die Integration von ESG-Daten stehen und welche Herausforderungen künftig zu erwarten sind. Welche Ziele werden verfolgt? Welche Daten werden bereits genutzt? Und wie werden die Daten verwendet? Ziel der vorliegenden Studie ist es, basierend auf einer repräsentativen Marktumfrage unter Banken, Asset Managern, Versicherern und anderen Finanzdienstleistern im deutschsprachigen Raum, Antworten auf diese Fragen zu geben. Dabei liegt ein besonderer Fokus darauf, zu untersuchen, welche unterschiedlichen Strategien es im Markt gibt und was die Treiber dahinter sind. Diesbezüglich werden die verschiedenen Typen von Finanzunternehmen unterschieden und analysiert, welchen Einfluss unterschiedliche Regulierungsregime und unterschiedliche Geschäftsmodelle auf den Umgang mit ESG-Daten haben. Zudem wurden aus den Unternehmen verschiedene Perspektiven, wie etwa Führungsebene, Nachhaltigkeitsmanagement, Portfoliomanagement, Risikomanagement et cetera im Hinblick auf die Integration von ESG-Daten abgefragt.

Dieser Ansatz erlaubt es, Rückschlüsse auf den Stand der Integration sowie wesentliche Motive für die Beschäftigung mit ESG-Daten zu ziehen. Die existierenden Studien zum Stand der ESG-Integration bei Finanzunternehmen sind zum Teil bereits mehrere Jahre alt und betrachten in der Regel lediglich einzelne Unternehmenstypen. So finden Eccles et al. (2017) für institutionelle Investoren, dass traditionelle Hindernisse für nachhaltiges Investieren, wie Performancenachteile oder ein restriktives Verständnis der Treuhänderpflichten mehrheitlich wegfallen. Materielle Daten von hoher Qualität seien jedoch noch zu wenig vorhanden und fehlende Standards bei Daten und Umgang mit Daten weiterhin ein Hindernis für eine stärkere Integration (A. Amel-Zadeh und G. Serafeim (2018); F. Lopez-de-Silanes et al., 2022). Bei Versicherern ist das Bild ähnlich. Auch dort werden fehlende Standards und Datenlücken als maßgebliche Herausforderungen benannt (N. Gatzert et al., 2020; M. Müller-Reichart et al., 2022). Einer aktuellen Studie zufolge sind Banken bereits fortgeschritten in der Integration von ESG-Daten (C. Droste et al., 2023). Zwischen 20 Prozent und 30 Prozent der in dieser Studie befragten Institute berücksichtigen bereits ESG-Kriterien in der Kreditvergabe. Ein in der Studie identifiziertes zentrales Problem ist jedoch weiter die mangelhafte Verfügbarkeit qualitativ hochwertiger Daten. Aktuelle Analysen weisen außerdem darauf hin, dass die Bindung der Unternehmen an bestehende Datenanbieter hoch ist. Aufgrund der aufwendigen Integration in die IT-Landschaft sind Wechsel oder Neuanbindung von Datenprovidern herausfordernd (EY, 2023).

Nach Kenntnis der Autoren stellt die vorliegende Arbeit die erste Studie dar, die in vergleichender Weise die Integration von ESG-Daten bei verschiedenen Finanzunternehmen und aus verschiedenen Perspektiven innerhalb der Unternehmen untersucht, um daraus ein differenziertes Bild des Status quo abzuleiten. Die Ergebnisse sind gleichermaßen relevant für Finanzunternehmen, Investoren und Regulatoren. Die Arbeit gliedert sich wie folgt: Der folgende Abschnitt beschreibt die zugrunde liegenden Daten und Methoden. Im Anschluss werden fünf Kernthesen formuliert, anhand der Umfrageergebnisse überprüft und diskutiert. Die Konklusion fasst die wichtigsten Ergebnisse der Studie zusammen, gibt einen Ausblick und schließt die Argumentation der Arbeit ab.

Daten und Methoden

Zur Durchführung der Studie wurde ein Fragebogen mit 21 Fragen(1) entwickelt, die darauf abzielten, verschiedene Aspekte der Integration von ESG-Daten im Finanzsektor zu erfassen. Die Fragen wurden so konzipiert, dass sie sowohl quantitative als auch qualitative Informationen liefern, um ein umfassendes Bild zu zeichnen.

Die Auswahl der Teilnehmer basierte auf Marktrecherchen und Kontakten der Autoren sowie der beteiligten Industriepartner Adesso und Wepex, welche in den vergangenen Jahren eine Vielzahl von Kundenprojekten rund um die Integration von ESG-Daten unterstützt haben. Ziel war es, durch eine strategische Auswahl eine repräsentative Stichprobe von Perspektiven bei Banken, Assetmanagern, Versicherern und sonstigen Finanzdienstleistern zu gewinnen. So wurde zum Beispiel, um der Heterogenität der Bankenlandschaft Rechnung zu tragen, ein Verhältnis von SIs zu LSIs von 1:4 angestrebt. Alle teilnehmenden Unternehmen stammen aus dem deutschsprachigen Raum, mit einem deutlichen Schwerpunkt auf dem Standort Deutschland.

Abbildung 2: Stadium der ESG-Datenanbindung (in Prozent)

Quelle: C. Thier, M. Simon, A. Radermacher

Die Datenerhebung erfolgte im Zeitraum von Juni bis August 2023 mithilfe eines anonymen Online-Fragebogen. Einladungen wurden an die ausgewählten Personen in den ausgewählten Unternehmen verschickt und die Teilnahme erfolgte auf freiwilliger Basis.

Insgesamt nahmen 56 Teilnehmer an der Umfrage teil. Dabei war es möglich, dass aus demselben Unternehmen aus verschiedenen Perspektiven berichtet wurde. Diese Auswahl an Unternehmen und Rollen innerhalb dieser Unternehmen repräsentiert eine breite Palette von Perspektiven und trägt nach Auffassung der Autoren dazu bei, umfassende Einblicke in die ESG-Praktiken, Erfordernisse und Markteinschätzungen relevanter Akteure des Finanzsektors zu gewinnen.

Die fünf Kernthesen

In diesem Abschnitt werden fünf Kernthesen zur ESG-Integration formuliert und anhand der Umfrageergebnisse überprüft und diskutiert.

1. Finanzielle Chancen werden nicht gesehen, stattdessen liegt der Fokus auf regulatorischem Reporting. Finanzielle Chancen durch Nachhaltigkeitsinformationen sehen die Unternehmen wenig - jedenfalls aktuell. Für lediglich 22 Prozent der teilnehmenden Unternehmen ist finanzielle Performance ein Motiv für die Integration von ESG-Daten, damit spielt kein Motiv eine geringere Rolle. Von überragender Bedeutung ist hingegen das regulatorische Reporting, welches am häufigsten als Treiber genannt wird (82 Prozent).(2) Der Fokus auf regulatorischen versus finanziellen Aspekten zeigt sich unabhängig vom Unternehmenstyp und bestätigt sich in der Frage nach den Funktionen, in denen ESG-Daten verwendet werden. Regulatorisches Reporting wird auch hier durchgehend am häufigsten genannt (73 Prozent), Portfoliomanagement beispielsweise deutlich weniger häufig (59 Prozent). Diese Schwerpunktsetzung erscheint in ihrer Deutlichkeit auf den ersten Blick überraschend, zumal wissenschaftliche Studien existieren, die darauf hindeuten, dass finanzielle Chancen durch den Einsatz von ESG-Kriterien bestehen (G. Friede et al., 2021). Aus theoretischer Sicht stellt sich die Situation durchaus komplex dar (vergleiche zum Beispiel V. Le Sour, 2022; P. Bolton und M. Kacperczyk, 2021): So sollten Portfoliostrategien mit ESG-Restriktionen langfristig eine niedrigere Renditeerwartung aufweisen als nichtrestringierte Strategien, jedenfalls dann, wenn damit tatsächlich bestimmte Risiken reduziert werden. Andererseits können ESG-konforme Assets in Phasen des Ungleichgewichts, zum Beispiel bei erhöhter Investorennachfrage nach diesen Assets, sehr wohl Überrenditen liefern (L. Pastor et al., 2021). Derartige Überlegungen scheinen bei den an der Umfrage teilnehmenden Unternehmen bestenfalls eine untergeordnete Rolle zu spielen. Dies korrespondiert zu der Beobachtung, dass von der Industrie durchgeführte Studien zum Themenkomplex (zum Beispiel bei Morgan Stanley, 2023; F. Lepetit et al., 2021; A. Drei et al., 2020) vermehrt von Unternehmen mit Hauptsitz im nichtdeutschsprachigen Raum publiziert werden.

2. Es liegen stark unterschiedliche Prioritäten in der ESG-Integration vor, je nach Geschäftsmodell und Regulierung. Während sich die Unternehmen darüber einig sind, wie wichtig oder unwichtig die Motive Reporting beziehungsweise finanzielle Chancen für die ESG-Integration sind, zeigen sich bei anderen Zielsetzungen größere Unterschiede. Hier ist zunächst das Thema Risikomanagement zu nennen. Als Motiv für ESG-Integration und auch als Anwendung für ESG-Daten spielt es insgesamt eine recht prominente Rolle (67 Prozent beziehungsweise 71 Prozent), allerdings mit unterschiedlichen Ausprägungen. Aufgrund der jüngsten MaRisk Novelle, welche das Gros der Empfehlungen des BaFin Merkblatts als verbindliche Anforderungen übernimmt, könnte man erwarten, dass Risikomanagement gerade bei Banken ein starkes Motiv für die ESG-Integration darstellt. Dies wird in dieser Studie jedoch nicht bestätigt. Risikomangement nennen Banken bei Motiven und Funktionen, in denen ESG-Daten verwendet werden, nur untergeordnet (jeweils 50 Prozent) im Vergleich zum regulatorischen Reporting (79 Prozent beziehungsweise 64 Prozent).

Die ESG-Integration bei Banken ist deutlich weniger durch Risikomanagementgesichtspunkte getrieben als bei Versicherern (100 Prozent beziehungsweise 90 Prozent) oder Asset Managern (65 Prozent beziehungsweise 82 Prozent). Die Kreditinstitute scheinen aktuell primär damit beschäftigt zu sein, die Reportingpflichten zu erfüllen und sind insbesondere noch nicht so weit, Nachhaltigkeitsrisiken im Risikomanagement ernsthaft zu steuern. Dies wird unter anderem auch dadurch unterstützt, dass die Kreditinstitute regulatorisches Reporting als primäres Kriterium für die Auswahl von ESG-Daten nennen.

Der Umstand, dass Versicherer bei der ESG-Integration stark auf das Risikomanagement abzielen, ist weniger durch regulatorische Vorgaben zu erklären, fallen diese doch einstweilen schwächer aus als beispielsweise bei Banken. Vielmehr entspringt der Fokus auf den Komplex Risikomanagement wohl den Risiken auf der Passivseite der Versicherer. Klimarisiken beispielsweise betreffen die Assekuranz nicht nur in der Kapitalanlage, sondern insbesondere auch in der Versicherungstechnik. Die Modellierung physischer Risiken, etwa zur Risikoabschätzung wetter- und klimabedingter Großschäden ist traditionell eine der zentralen Aufgaben der aktuariellen Mathematik, dementsprechend sind sowohl relevante Expertise als auch Daten in den Unternehmen vorhanden. Diese Interpretation wird dadurch unterstützt, dass Versicherer im Gegensatz zu den anderen Unternehmenstypen das Thema "Klimawandel" und nicht regulatorisches Reporting als primäres Kriterium für die Auswahl von ESG-Daten nennen.

Ein weiteres interessantes Ergebnis ist, dass für Asset Manager Chancen aus Kundennachfrage und Produktstrategie entscheidende Treiber für ESG-Integration (jeweils 82 Prozent) sind.

Dies steht in deutlichem Kontrast zu Banken (50 Prozent und 43 Prozent) und Versicherungen (jeweils 30 Prozent) bei denen diese Motive eine auffallend untergeordnete Rolle spielen. Asset Manager haben dadurch eine zusätzliche Motivation, sich mit Nachhaltigkeit zu beschäftigen. Stimmig hiermit ist die große Vielfalt an Fondsprodukten zum Thema Nachhaltigkeit, die in den vergangenen Jahren auf den Markt gebracht wurden, und die entsprechend hohen Nachfrage von Investoren. Die niedrigen Werte in der Gruppe der Versicherer überraschen, denn Kunden fragen auch hier immer stärker Produkte zum Thema Nachhaltigkeit nach (EY, 2023). Versicherer scheinen jedoch später dran zu sein als die Asset Manager bei der Produktentwicklung zu Nachhaltigkeit, eventuell ist dies auch dem Umstand geschuldet, dass sie für ihre Produkte auf entsprechende Fondsprodukte des Asset Manager angewiesen sind (M. Benken et al., 2023).

Banken sind von ihrem Geschäftsmodell her weniger von Kundennachfrage getrieben, was ihre Investitionen anbelangt. Grundsätzlich scheinen Asset Manager beim Thema Nachhaltigkeit breiter aufgestellt zu sein als Banken oder Versicherungen. Dies findet seinen Ausdruck auch darin, dass Asset Manager ESG-Daten bereits in einer größeren Anzahl von Funktionen verwenden als alle anderen Unternehmenstypen.

3. Der Stand der Datenanbindung ist sehr heterogen - Banken sind in der Integration tendenziell weniger weit fortgeschritten. Auf den ersten Blick scheinen die Unternehmen recht gut aufgestellt, was die Anbindung von ESG-Daten anbelangt. Ein bemerkenswert hoher Anteil von 77 Prozent der Unternehmen gibt an, die Datenanbindung vollständig umgesetzt zu haben oder jedenfalls damit weit fortgeschritten zu sein. Lediglich 3,6 Prozent der Unternehmen geben an, sich derzeit nicht mit der Anbindung von ESG-Daten zu befassen. In der Untersuchung wird deutlich, dass für die betreffenden Unternehmen ESG ganz allgemein aktuell kein Thema ist. Sieht man von dieser Gruppe ab, haben alle Unternehmen bereits mindestens einen ESG-Datenprovider ausgewählt und angebunden. Bei einem Teil der Unternehmen wird der Umfang der Daten, die sie beziehen, perspektivisch wohl nicht ausreichend sein. So beziehen 34 Prozent der Unternehmen nicht mehr als 50 Datenpunkte je Emittent. Dies erscheint wenig gemessen an den Berichtspflichten unter CSRD - auch wenn nur materielle Faktoren reportet werden müssen. Umfasst die Liste der Nachhaltigkeitsinformationen gemäß ESRS doch über 1 000 Datenpunkte.

Interessant ist, dass der Fortschritt in der Datenanbindung nicht gleich verteilt ist, sondern sich beispielsweise zwischen den Unternehmenstypen deutlich unterscheidet. Banken sind im Vergleich unterdurchschnittlich weit. Lediglich 63 Prozent haben die Anbindung von ESG-Daten bereits vollständig umgesetzt oder weit vorangetrieben. Asset Manager sind hier mit bemerkenswerten 94 Prozent deutlich weiter. Obwohl Banken, wie auch Asset Manager, verhältnismäßig viele Datenprovider nutzen (im Schnitt circa 3,0 im Vergleich zu circa 1,5 bei den übrigen Unternehmenstypen), beziehen Banken vergleichsweise wenige Datenpunkte je Emittent. 53 Prozent der Banken beziehen weniger als 50 und 77 Prozent weniger als 100 Datenpunkte je Emittent. Vergleicht man dies mit Asset Managern (die entsprechenden Zahlen sind 18 Prozent beziehungsweise 41 Prozent), sieht man wie viel weniger Datenpunkte Banken heranziehen: Je circa 24 Prozent der Asset Manager beziehen zwischen 200 und 500 beziehungsweise mehr als 500 Datenpunkte je Emittent. Bei den Banken sind dies nur circa 6 Prozent beziehungsweise 12 Prozent. Dies kann grundsätzlich zweierlei Gründe haben: Banken fokussieren sich möglicherweise stärker auf bestimmte ESG-Informationen beziehungsweise -Schlüsselaspekte oder aber es existieren Datenlücken, das heißt, die Datenuniversen der Provider passen vielfach nicht zu den Anforderungen der Banken. Für ersteres spricht, dass Banken einen deutlichen Schwerpunkt auf das Thema "E" legen (59 Prozent), was im Übrigen gut dazu passt, dass Banken die ESG-Integration primär aufgrund von regulatorischen Anforderungen angehen.

In der Säule "E" sind die regulatorischen Vorgaben am weitesten definiert, zum Beispiel durch die EU Taxonomie, und am besten zu quantifizieren. Bei den EZB-regulierten Instituten haben sich darüber hinaus die bisherigen Stresstestübungen der Aufsicht stark auf Klimarisiken fokussiert. Andere Finanzunternehmen und insbesondere Asset Manager (94 Prozent) dagegen setzen keinen Schwerpunkt bei "E", "S" oder "G". Für zweiteres spricht, dass insbesondere die kleinen und mittelgroßen Banken größere Schwierigkeiten haben als andere Unternehmen, geeignete Daten von Datenprovidern zu beziehen. Für die für den Industriestandort Deutschland charakteristischen, nicht-börsennotierten Unternehmen und KMUs, die das Gros der Kreditnehmer ausmachen, existieren in den Datenuniversen der Anbieter im Allgemeinen keine Informationen.

4. Datenqualität und -verfügbarkeit ist eine große Herausforderung - insbesondere für Banken scheinen die Angebote der Vendoren nur eingeschränkt verwendbar. Trotz des Fortschritts in der Datenanbindung zeigt sich, dass die Datenlage aus Sicht der Unternehmen alles andere als befriedigend ist. Die Probleme sind dabei stärker in externen Datenlieferungen zu suchen, als in internen Umsetzungsschwierigkeiten. Mangelhafte Datenqualität der ESG-Datenprovider (65 Prozent) sowie inkonsistente Daten zwischen den verschiedenen Anbietern (57 Prozent) werden vielfach beklagt. Passend zur Skepsis hinsichtlich Datenqualität und -konsistenz verwenden die Unternehmen in der Regel mehrere Datenprovider ergänzend zueinander - im Durchschnitt 2,5 je Unternehmen. 59 Prozent der Unternehmen nutzen mindestens zwei Anbieter. Eine befriedigende Lösung aus einer Hand gibt es für die Mehrzahl der Unternehmen offenbar nicht. Die Herausforderungen in der Weiterverwendung der ESG-Informationen, beispielweise in komplexeren Anwendungen wie dem Risikomanagement, reflektieren deutlich die angesprochenen Datenprobleme und scheinen eine produktive ESG-Integration ernsthaft zu behindern.

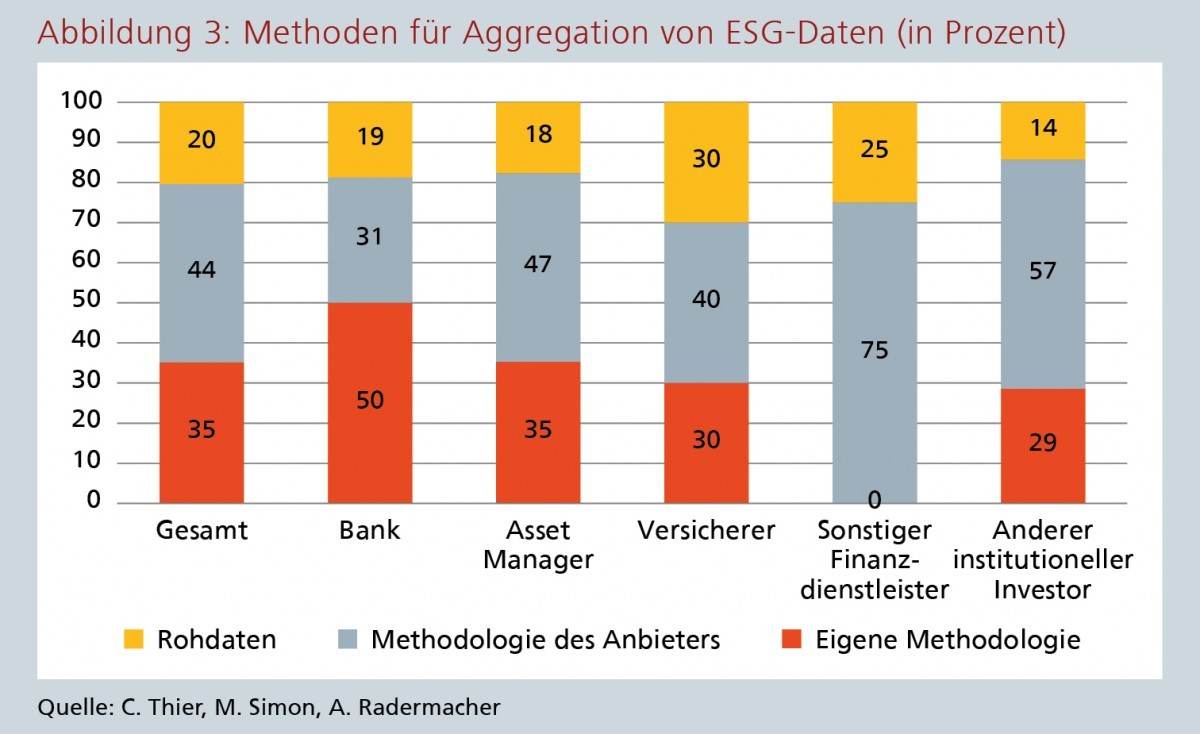

Abbildung 3: Methoden für Aggregation von ESG-Daten (in Prozent)

Quelle: C. Thier, M. Simon, A. Radermacher

Nach Ansicht einer großen Mehrheit der Unternehmen leidet die Weiterverwendung der Daten unter einer fehlenden Standardisierung (80 Prozent) und darunter, dass ESG-Daten, die sich auf verschiedene Unternehmen beziehen, kaum vergleichbar sind (76 Prozent). Erschwerend kommt hinzu, dass für bestimmte Assets überhaupt keine geeigneten Daten verfügbar sind (63 Prozent). Für Banken sind die Herausforderungen Auswahl der ESG-Daten und Nichtverfügbarkeit von Daten für bestimmte Produkte oder Emittenten offenbar besonders akut. 86 Prozent beziehungsweise 71 Prozent der Banken nennen diese Herausforderungen bei der Anbindung von ESG-Daten, erheblich mehr als in der gesamten Stichprobe (59 Prozent beziehungsweise 63 Prozent). Asset Manager nennen die Herausforderungen "Auswahl der Daten" und "Nichtverfügbarkeit von Daten" für bestimmte Produkte deutlich seltener als Banken (47 Prozent beziehungsweise 53 Prozent).

Die Asset Manager scheinen prinzipiell zufrieden zu sein mit der Art und Verfügbarkeit der Daten. Ihre Kritikpunkte sind eher mangelnde Datenqualität und Inkonsistenz der Daten. Insgesamt gewinnt man den Eindruck, dass die Angebote der Datenprovider Lösungen beinhalten, die mit den Anforderungen der Asset Manager kompatibel sind. Damit in Zusammenhang steht die oben formulierte Einschätzung, dass Asset Manager insgesamt weiter sind bei der ESG-Integration und das Thema ESG bei Asset Managern auch breiter verankert ist. Im Gegensatz dazu gibt es für Banken - und ähnlich auch für Versicherer - offenkundig kein zu 100 Prozent passgenaues Angebot der Datenprovider.

5. Banken verwenden stärker als andere eigene Modelle anstelle von aggregierten ESG-Ratings der Datenanbieter. Die Unzulänglichkeit der Datenangebote für Banken setzt sich fort, wenn man betrachtet, welche Art von Informationen die Unternehmen nutzen beziehungsweise weiterverwenden. Generell werden Informationen hauptsächlich in Form von aggregierten Scorings (83 Prozent) herangezogen. Spezifischere Werkzeuge wie Temperature-Alignment-Metriken, Szenarioanalyse oder Stresstests werden kaum verwendet. Dementsprechend nutzt die Mehrzahl der Unternehmen Daten, die mithilfe der Methodologie eines Datenanbieters aufbereitet wurden (44 Prozent). Allerdings setzt auch ein nicht zu vernachlässigender Teil der befragten Unternehmen eigene Modelle ein (36 Prozent). Die übrigen Unternehmen übernehmen zugelieferte Rohdaten, die weder mit einem Modell des Anbieters noch mit einem eigenen Modell aufbereitet werden (20 Prozent).

Während die Asset Manager noch etwas stärker als die Gesamtheit vor allem die Methodologie des Datenanbieters (47 Prozent) und nur zum kleineren Teil ein eigenes Modell (35 Prozent) verwenden, ist es bei den Banken umgekehrt. Von ihnen verwendet die Hälfte ein eigenes Modell - mehr als bei allen anderen Unternehmenstypen. Analog nutzen von den Banken mit lediglich 31 Prozent deutlich weniger als alle anderen Unternehmenstypen die abgeschlossene Methodologie eines Anbieters. Dies ist einerseits stimmig in Bezug auf die Anforderungen der 7. MaRisk Novelle beziehungsweise des EZB Guide on Climaterelated and Environmental Risks. Demgemäß müssen die Kreditinstitute die von ihnen verwendeten Modelle zur Risikoquantifizierung durchdringen und gemäß der spezifischen Unternehmenssituation kalibrieren und validieren. Andererseits ist es zusätzlich zu den Ausführungen oben ein weiterer Hinweis, dass Angebote der Datenprovider und insbesondere aggregierte Ratings auf Seiten der Banken nicht ohne Weiteres zielführend eingesetzt werden können.

Die Banken, die ein eigenes Modell verwenden sind tendenziell weiter fortgeschritten und beziehen auch mehr Datenpunkte je Emittent. Versicherungen verwenden in stärkerem Maß als andere Unternehmenstypen die Rohdaten der Anbieter (30 Prozent). Ebenfalls etwas stärker als andere arbeiten die Versicherer mit spezifischeren Analysen wie Temperature Alignment oder Szenarioanalysen. Möglicherweise ist auch dies ein Hinweis auf die größere Bedeutung von physischen Risiken in dieser Branche. Wie bereits oben ausgeführt sind die Kreditkunden von Banken oftmals nichtbörsennotierte Unternehmen und KMUs. Diese haben im Allgemeinen kein ESG-Rating. Asset Manager sind dagegen auf börsennotierte Unternehmen fokussiert und agieren stärker im internationalen Bereich. Sie sind daher stärker auf Vergleichbarkeit und einheitliche Standards angewiesen. Eine solche Vergleichbarkeit können zum Beispiel die Methodiken großer Ratingagenturen zu einem gewissen Grad sicherstellen. Dies könnte erklären, weshalb Asset Manager stärker auf die Methodik der Anbieter vertrauen. Banken dagegen scheinen eher darauf angewiesen zu sein, dass ihre Kunden selbst die erforderlichen ESG-Informationen bereitstellen (C. Droste et al., 2023), perspektivisch standardisiert gemäß CSRD.

Integration weiterer Datenprodukte

Die Studie zeigt, dass nur ein geringer Anteil der Banken, Asset Manager, Versicherer und anderer Finanzdienstleister finanzielle Chancen als Motiv für die ESG-Integration sieht, während regulatorisches Reporting als Hauptmotiv fungiert. Bei Asset Managern ist das Thema zudem stark durch Kundennachfrage getrieben. Insgesamt existieren deutliche Unterschiede zwischen Unternehmenstypen hinsichtlich Prioritäten und Herausforderungen. Banken sind augenscheinlich weniger fortgeschritten in der Datenanbindung als etwa Asset Manager. Ein möglicher Erklärungsansatz dafür ist die mangelnde Verfügbarkeit geeigneter Daten und Datenprodukte gerade im Hinblick auf die Erfordernisse kleiner und mittelgroßer Institute. Die Datenqualität bereitet über alle Unternehmenstypen hinweg Probleme, wobei insbesondere mangelnde Methodentransparenz und Inkonsistenzen zwischen verschiedenen Providern beklagt werden. Im Gegensatz zu den anderen Unternehmenstypen setzen Banken stärker auf eigene Modelle, was vor dem Hintergrund der regulatorischen Anforderungen plausibel ist. Im scheinbaren Widerspruch hierzu steht, dass Risikomanagement für Banken noch nicht zu den Hauptanwendungsdomänen gehört.

Die Ergebnisse der Umfrage legen ferner nahe, dass Versicherer bereits in einem höheren Maß über Expertise insbesondere in der Modellierung von Klimarisiken verfügen. Die in diesem Jahr in Kraft getretene CSRD bietet den Finanzunternehmen Chancen, etwa im Hinblick auf Datenverfügbarkeit und Standardisierung, stellt diese aber zugleich vor große Herausforderungen. Hier sind insbesondere die in deren Portfolios abgebildeten, im Vergleich zum Gros der Realwirtschaft, hochkomplexen Wertschöpfungsketten und die gerade initial zu erwartende Heterogenität in der Qualität der CSRD-Daten zu nennen. Bei einem Großteil der teilnehmenden Banken wird in den kommenden Jahren auch die Integration weiterer Datenpunkte gemäß ESRS erforderlich sein. Quelle: C. Thier, M. Simon, A. Radermacher

Fußnoten

(1) Siehe www.frankfurt-university.de/sustainable-finance

(2) Als Kriterium für die Auswahl der ESG-Daten wird ebenfalls primär regulatorisches Reporting genannt (78 Prozent).

Anlagen

Die Integration von ESG-Daten vor dem Hintergrund der CSRD - Literaturverzeichnis (Beilage - 31.01.2024)

Die Integration von ESG-Daten vor dem Hintergrund der CSRD - Anhang A Fragebogen (Beilage - 31.01.2024)

Die Integration von ESG-Daten vor dem Hintergrund der CSRD - Anhang B Regulatorik (Beilage - 31.01.2024)