Von Australien bis Zimbabwe: Das Jahr 2022 steht weltweit ganz im Zeichen beherzter Leitzinserhöhungen. Laut Bloomberg haben im laufenden Jahr bereits mehr als 50 (!) Zentralbanken Zinsanhebungen von 50 oder mehr Basispunkten durchgeführt. Zu den wenigen Ausnahmen gehört bekanntlich die Europäische Zentralbank (EZB) - aber was nicht ist, kann ja noch werden. Denn die - einstimmig getroffenen - geldpolitischen Entscheidungen des EZB-Rats vom 9. Juni sind letztlich genau so ausgefallen, wie Präsidentin Christine Lagarde dies bereits in ihrem "Blogbeitrag" am 23. Mai angekündigt hatte. Demnach werden die Nettokäufe im Rahmen des seit März 2015 laufenden Ankaufprogramms APP (Asset Purchase Programme) zum 1. Juli und damit gemäß Forward Guidance zum frühestmöglichen Termin eingestellt. Im Anschluss soll dann auf der nächsten Ratssitzung (21. Juli) nach elf Jahren die erste Leitzinserhöhung um 25 Basispunkte folgen. Ein weiterer Zinsschritt am 8. September ist ebenfalls bereits fest eingeplant. Dieser könnte, vorausgesetzt die Inflationsnachrichten sind bis dahin immer noch so schlecht, sogar 50 Basispunkte betragen.

So entschlossen dieser (überraschend klare) Fahrplan für die kommenden Monate auch anmutet: Es bleibt abzuwarten, ob es der EZB damit gelingt, geldpolitisch wieder "vor die Kurve" zu kommen und sich im Umkehrschluss weniger von den Erwartungen an den Finanzmärkten treiben lassen zu müssen. Denn verglichen etwa mit den USA sind die Herausforderungen auf dem alten Kontinent doch ungleich größer. Vor allem stellt sich die Frage, ob der Euroraum Zinssätze von (deutlich) über 0 Prozent verkraften kann. Die Rendite der zehnjährigen italienischen Staatsanleihe etwa ist infolge der jüngsten EZB-Ankündigungen bis Monatsmitte Juni auf gut 4 Prozent geklettert - der höchste Stand seit Januar 2014. Die damit verbundene Angst vor einer neuen Euro-Schuldenkrise lähmt die Staatengemeinde immer noch und mit ihr die EZB, deren Glaubwürdigkeit dadurch Schaden zu nehmen droht. Nun rächt sich, dass die Eurozone trotz aller negativen Erfahrungen in der jüngeren Vergangenheit bis heute überhaupt keine Strategie für den Umgang mit überschuldeten Staaten entwickelt hat. Die Rahmenbedingungen sind unter dem Strich jedenfalls denkbar ungemütlich: Eine extrem hohe Inflation gepaart mit kriegsbedingter Rezessionsgefahr trifft auf eine zunehmend von Solvenzsorgen geplagte Eurozone.

Da kann es nicht überraschen, dass so manches Ratsmitglied die EZB - wieder einmal - in einem vermeintlich unlösbaren Dilemma wähnt und vor einer allzu zügigen Rückkehr zur geldpolitischen Normalität warnt. Man kann diesen zweifelnden EZB-Tauben letztlich nur die gründliche Lektüre der europäischen Verträge empfehlen. Dort findet sich nämlich eine klare Antwort, wie die EZB in einer solchen Situation zu entscheiden hat: Die Preisstabilität wird als eindeutig vorrangiges Ziel definiert und dementsprechend ist ihm alles unterzuordnen. Wenn die EZB ihren Auftrag ernst nimmt, existiert ein solches Dilemma de facto also gar nicht.

Nach dem explosionsartigen Anstieg der Bauzinsen bis April hat sich die Dynamik im Mai laut dem Baufinanzierungsvermittler Dr. Klein wieder etwas beruhigt. Deren CEO Michael Neumann erwartet auch für die kommenden Monate keine so drastische Entwicklung mehr wie zu Beginn des Jahres. "Noch ist nicht abzusehen, wann die Inflationsraten ihren Zenit erreicht haben - und wie die EZB weiter vorgehen wird. Und bis dahin werden die Forderungen an die EZB, entschieden ein zugreifen, immer massiver werden." Zusätzlicher Druck komme von der Fed sowie der Abhängigkeit Deutschlands vom Energielieferanten Russland. All das mache die Bundesanleihen weniger interessant, erhöhe deren Rendite, und damit auch die Baufinanzierungszinsen. In der Folge rechnet Neumann mit einem Anstieg des Bestzinses auf über 3 Prozent in diesem Jahr. Zugleich erinnert er daran, dass dieses Niveau historisch betrachtet eher den Normalzustand darstellt: "Das extreme Tief der letzten Jahre war für Hauskäufer natürlich vorteilhaft - für den Gesamtmarkt aber völlig unnatürlich und schädlich", so Neumanns Einschätzung. ph

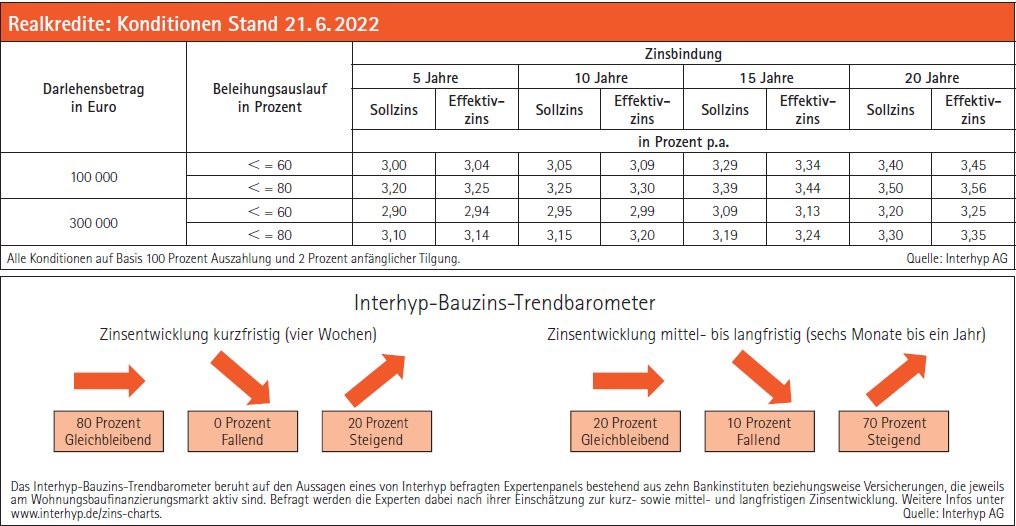

Realkredite: Konditionen Stand 21. 6. 2022

Quelle: Interhyp AG