Laut Savills wechselten in Deutschland im ersten Quartal des Jahres 2021 Gewerbeimmobilien für etwa 9,4 Milliarden Euro den Eigentümer. Gegenüber dem Auftaktquartal des Vorjahres – mit 20,2 Milliarden Euro das volumenstärkste erste Quartal aller Zeiten – bedeutet dies einen Rückgang um 53 Prozent. Betrachtet man die Auftaktquartale der letzten fünf Jahre, so lag das diesjährige Volumen um 30 Prozent niedriger als im Mittel.

„Der Start ins Immobilienjahr 2021 war geprägt von einer abwartenden Haltung vieler Eigentümer“, berichtet Marcus Lemli, CEO Germany und Head of Investment Europe, und ergänzt: „Viele Eigentümer bereiten baldige Marktansprachen vor, so dass in der zweiten Jahreshälfte mit einer deutlich höheren Dynamik zu rechnen ist. Bis dahin sind für viele ankaufswillige Kapitalanleger Off-Market-Ansätze das Mittel der Wahl, denn die Investorennachfrage ist weiterhin sehr hoch.“

Die momentan eher verhaltene Aktivität am Gewerbeinvestmentmarkt zeigt sich beim Blick auf die Zahl der Transaktionen. Im ersten Quartal 2021 fanden laut Savills weniger als 440 Einzel- und Portfoliotransaktionen statt. In den fünf Jahren vor Beginn der COVID-19-Pandemie fanden im Durchschnitt 577 Transaktionen pro Quartal statt. Die geringe Zahl der Transaktionen sei jedoch den derzeitigen äußeren Umständen und der daraus resultierenden Angebotsknappheit geschuldet und nicht etwa ein Ausdruck einer womöglich nachlassenden Nachfrage. Dies lasse sich an den Spitzenrenditen ablesen. Seit Beginn der Pandemie gaben laut Savills die Spitzenrenditen für Büroimmobilien in den zentralen Lagen der Top-6-Städte um weitere 6 Basispunkte nach. Für Spitzen-Büroobjekte in B-Lagen gaben die Renditen im Durchschnitt über die sechs Städte sogar um 15 Basispunkte nach.

Die Spitzenrenditen für Logistikimmobilien sanken binnen eines Jahres sogar um 20 Basispunkte. Demgegenüber stiegen die Renditen für Shoppingcenter, Hotels und Fachmarktzentren an. Im weiteren Jahresverlauf sei damit zu rechnen, dass sich die Renditen in den unterschiedlichen Segmenten noch weiter auseinanderbewegen.

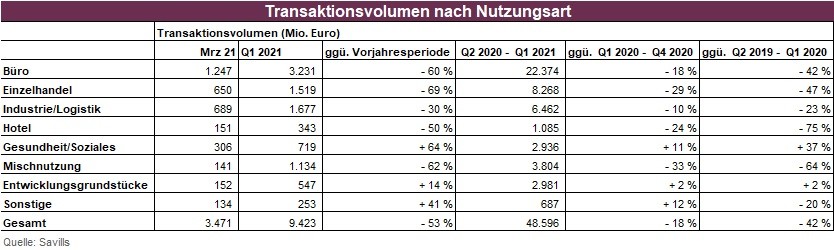

Die verschiedenen Entwicklungstendenzen in den Nutzungsarten spiegeln sich auch bei den Volumina wider. Im ersten Quartal 2021 waren Büroimmobilien mit circa 3,2 Milliarden Euro bzw. 34 Prozent des Gesamtvolumens abermals die begehrteste Nutzungsart bei den Investoren. Auf den zweiten Rang kamen mit etwa 1,7 Milliarden Euro bzw. 18 Prozent des Volumens Industrie- und Logistikimmobilien, die damit Handelsimmobilien auf den dritten Rang verwiesen (1,5 Milliarden Euro bzw. 16 Prozent Volumenanteil).

Transaktionsvolumen nach Nutzungsart; Quelle: Savills

Aufgrund der Reise- und Kontaktbeschränkungen haben einheimische Investoren oder solche mit Dependancen oder Partnern in Deutschland momentan Vorteile am hiesigen Immobilienmarkt. Der Anteil deutscher Investoren am Transaktionsvolumen lag im ersten Quartal 2021 bei 71 Prozent. In den vergangenen zwölf Monaten lag ihr Anteil mit 63 Prozent ebenfalls deutlich über dem Mittel der fünf Jahre vor Beginn der Pandemie von 52 Prozent.

Transaktionsvolumen nach Käuferherkunft; Quelle: Savills

Mit einer Rückkehr vieler internationaler Investoren rechnen laut Savills viele verkaufswillige Eigentümer. In Erwartung von dann noch intensiveren Bieterverfahren und somit höheren Preisen würden aktuell noch viele Produkte zurückgehalten. „Ab voraussichtlich Mitte des Jahres wird die Produktverfügbarkeit deutlich zunehmen und zu mehr Transaktionen von Core- aber auch Non-Core-Objekten führen. Die wachsende Evidenz bei den Renditen wird dann weitere noch laufende Prozesse vereinfachen und beschleunigen“, prognostiziert Lemli.

Auf der Nachfragseite dominierten weiterhin risikoaverse Anleger, die immer mehr Kapital aus auslaufenden und noch relativ hoch verzinsten Staatsanleihen neu allokieren müssen. Aber auch zahlreiche bestehende oder neu aufgelegte Value-Add- und Core-Plus-Vehikel hätten hohe Kapitalzusagen erhalten und seien auf der Suche nach Produkten. „Obwohl das Angebot im weiteren Jahresverlauf wächst, dürfte der Nachfrageüberhang am Investmentmarkt bestehen bleiben“, so Lemli. Für das Gesamtjahr 2021 rechnet Savills damit, dass das Transaktionsvolumen erneut die Marke von 50 Milliarden Euro überschreitet.