Im Jahr 2019 war die Welt noch eine andere – auch bei Baufinanzierungen. Die Immobilienpreise stiegen nahezu ungebremst und mit ihnen ging auch die durchschnittliche Kreditsumme steil nach oben. Innerhalb eines Jahres stieg sie um mehr als zehn Prozent: Ganze 320825 Euro nehmen die Deutschen im Jahr 2019 durchschnittlich für die Erstfinanzierung ihrer eigenen Immobilie auf, wie eine aktuelle Auswertung der Dr. Klein Privatkunden AG der Daten aus mehr als 100000 Erstfinanzierungen in den Jahren 2018 und 2019 zeigt. Ein Jahr zuvor lag der bundesweite Durchschnitt mit 288895 Euro noch mehr als 30000 Euro darunter.

Frank Lösche, Spezialist für Baufinanzierung bei Dr. Klein in Hamburg, wundert sich nicht über die Entwicklung: „Die Immobilienpreise sind in den letzten Jahren enorm gestiegen. Um die Kaufpreise finanzieren zu können, müssen Käufer immer höhere Kredite aufnehmen.“ Hinzu kommt: Je höher der Kaufpreis ist, desto tiefer muss man auch für die Nebenkosten wie Grunderwerbsteuer und Maklercourtage in die Tasche greifen – denn diese berechnen sich prozentual und betragen in einigen Regionen bis zu 15 Prozent.

Grund zur Sorge seien die steigenden Darlehensbeträge allerdings nicht, solange sie solide finanziert sind. Jungen Familien rät er daher zu einer besonders langen Zinssicherheit und einer hohen Tilgung: „Aktuell sehe ich zwei Risiken: Die Zinsen können nach Auslauf der Zinsbindungsfrist deutlich höher sein als heute und es ist auch nicht ausgeschlossen, dass der Objektwert unter dem jetzigen Niveau liegt. Mit einer Zinsbindung von 20 oder 30 Jahren und einer gleichzeitig hohen anfänglichen Tilgung von mindestens 2 Prozent zahlt man das Darlehen zügig ab und reduziert das Risiko für die Anschlussfinanzierung deutlich.“ Der monatlich erscheinende Dr. Klein Trendindikator Baufinanzierung (DTB) zeigt, dass die meisten Kreditnehmer tatsächlich sicherheitsorientiert sind. Sie entscheiden sich unterm Strich für eine hohe Tilgung von knapp unter 3 Prozent sowie eine lange Zinsbindung von rund 14 Jahren.

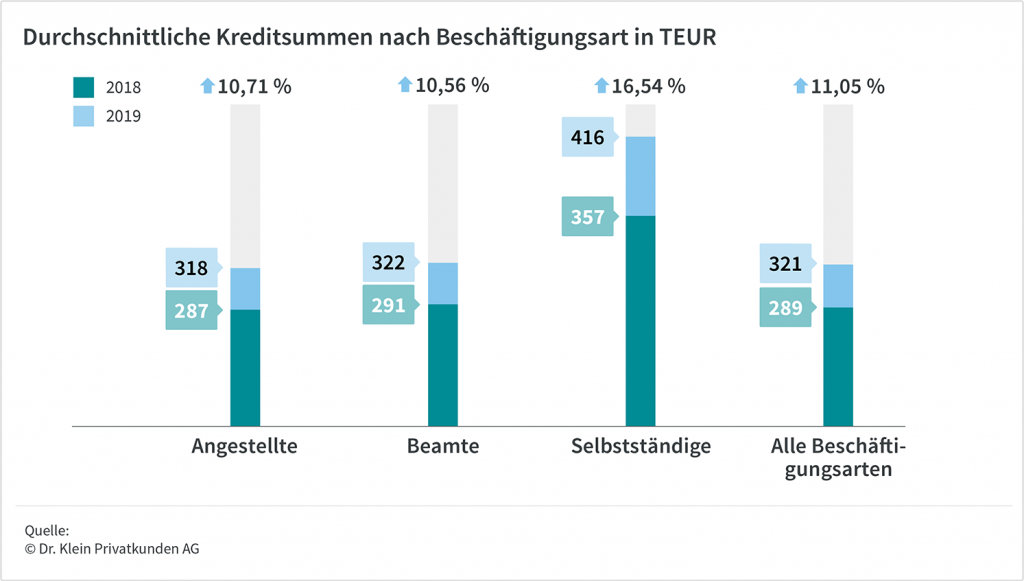

Selbstständige nehmen im Schnitt mit 416253 Euro die höchsten Kredite auf und übertreffen damit als einzige Beschäftigungsgruppe die 400000-Euro-Marke. Angestellte Immobilienkäufer und Bauherren nehmen mit 318093 Euro die geringsten Darlehen auf, während Beamte im Mittelfeld liegen (321.650 Euro).

Die Finanzierungssumme für einen Neubau liegt zugleich weiterhin mit Abstand am höchsten und durchbricht 2019 fast die 400.000-Euro-Grenze. Doch auch die Kreditsummen für Haus- und Wohnungskäufe steigen weiter an. Hauskäufer müssen etwa zehn Prozent tiefer in die Tasche greifen. Der Preisanstieg für Eigentumswohnung fällt mit rund 9 Prozent im Vergleich am geringsten aus. Der Anteil der Bauherren ging im Jahr 2019 leicht zurück: von rund 17 auf 16 Prozent. Etwas mehr Menschen als zuvor entschieden sich also dafür, ihre Immobilie zu kaufen, anstatt sie selbst zu bauen.

Die Analyse zeigt noch einen weiteren Rekord: Auch der Anteil der Anlageimmobilien war 2019 so hoch wie nie zuvor: Mehr als ein Fünftel der im Jahr 2019 finanzierten Immobilien erwarben die Kreditnehmer, um sie zu vermieten (21,06 Prozent). Der Anteil der Anlageimmobilien liegt erstmals über 20 Prozent. Zum Vergleich: 2018 waren es noch rund 19 Prozent.

Frank Lösche geht nicht davon aus, dass sich die Situation auf dem Wohnimmobilienmarkt durch die Corona-Pandemie entspannen wird: „Das Wort ‚Krise‘ wird uns vermutlich noch eine Zeit lang begleiten, aber die aktuelle Unsicherheit führt eher dazu, dass sich der Wunsch nach den eigenen vier Wänden noch weiter verstärkt. Zum einen steigt das Bedürfnis nach Sicherheit und Immobilien gelten nach wie vor als wertstabile Geldanlage – auch im Hinblick auf die Altersvorsorge. Zum anderen verändern sich durch die neue Lebenssituation mit Home-Office und eingeschränkten Reisemöglichkeiten auch die Anforderungen an das eigene Zuhause. Viele wünschen sich jetzt mehr Platz, ein zusätzliches Arbeitszimmer oder einen Garten.“