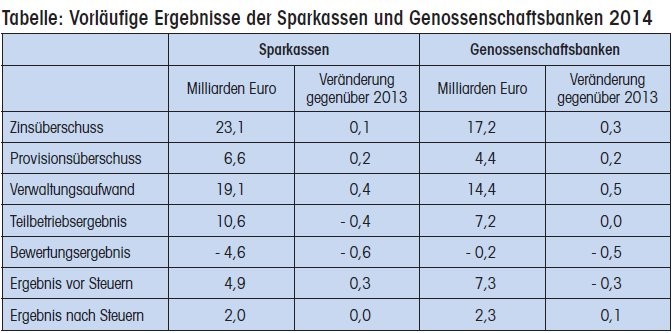

Im März 2015 haben der Deutsche Sparkassen und Giroverband (DSGV) und der Bundesverband der Volks- und Raiffeisenbanken (BVR) die vorläufigen Ergebnisse der Sparkassen und Genossenschaftsbanken für das Jahr 2014 veröffentlicht. Trotz des Niedrigzinsumfelds konnten sich die Sparkassen und Genossenschaftsbanken im vergangenen Geschäftsjahr gut behaupten. Während sich das Ergebnis nach Steuern bei den Sparkassen kaum veränderte, konnten die Genossenschaftsbanken ihr Nachsteuerergebnis von 2,2 Milliarden auf 2,3 Milliarden Euro leicht erhöhen (siehe Tabelle).

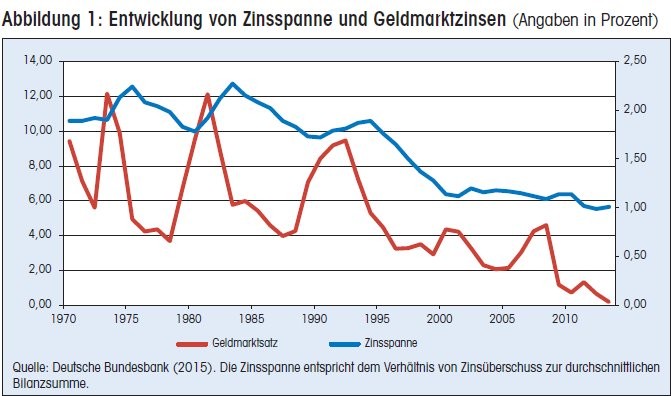

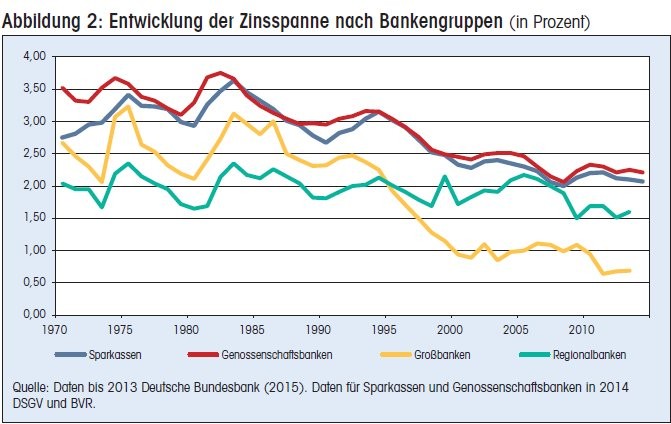

Überraschend war, dass die Verbundinstitute ihren Zinsüberschuss leicht steigern konnten, die Sparkassen um 0,1 Milliarden Euro auf 23,1 Milliarden Euro und die Genossenschaftsbanken um 0,4 Milliarden Euro auf 17,2 Milliarden Euro. Angesichts des Niedrigzinsumfelds war eher mit einem leichten Rückgang zu rechnen. Der Grund für die leichte Zunahme des Zinsüberschusses waren Volumenzuwächse im Kredit- und Einlagengeschäft. Dadurch konnten die Institute den Rückgang der Zinsspanne ausgleichen, der sich angesichts des Niedrigzinsumfelds auch vergangenen Jahr fortsetzte (siehe Abbildung 1). Dennoch haben Sparkassen und Genossenschaftsbanken auch weiterhin die höchste Zinsspanne im deutschen Bankensektor (siehe Abbildung 2).

Neben Volumenzuwächsen profitieren die Sparkassen und Genossenschaftsbanken derzeit auch davon, dass Kunden angesichts der niedrigen Zinsen ihr Vermögen verstärkt in Sichteinlagen umschichten, um die Marktentwicklung abzuwarten. Außerdem blieb die Zinsstrukturkurve auch im vergangenen Jahr relativ steil, wenngleich sich eine Abflachung am hinteren Ende abzeichnet. Dies dürfte die Erträge aus der Fristentransformation stabilisiert haben, auf die insbesondere die Primärbanken der beiden Verbünde angewiesen sind.1) Das Provisionsgeschäft entwickelte sich ebenfalls positiv. Bei den Sparkassen nahm der Provisionsüberschuss 2014 um 0,2 Milliarden Euro auf 6,6 Milliarden Euro zu. Bei den Genossenschaftsbanken stieg er von 4,2 auf 4,4 Milliarden Euro. Hierzu trugen vor allem das Wertpapierberatungs- und das Vermittlungsgeschäft bei.

Kreditrisikovorsorge größte Ergebnisstütze

Die größte Stütze für das Ergebnis in 2014 war aber erneut die geringe Kreditrisikovorsorge. Angesichts der geringen Anzahl an Unternehmensinsolvenzen und der niedrigen Arbeitslosigkeit müssen die Sparkassen und Genossenschaftsbanken derzeit nur wenig Risikovorsorge bilden. Dass die Risikovorsorge auch in den kommenden Jahren niedrig bleibt, ist angesichts des niedrigen Niveaus, das bereits erreicht wurde, eher unwahrscheinlich.

Die Verbundinstitute scheinen sich für diese Zeit bereits zu rüsten und haben letztes Jahr nach eigenen Angaben ihre Vorsorgereserven erhöht. Dies schlägt sich im Bewertungsergebnis nieder. Es ist bei den Genossenschaftsbanken um knapp 0,5 Milliarden Euro auf - 0,2 Milliarden Euro gesunken. Bei den Sparkassen hingegen hat es sich trotz der Bildung von Vorsorgereserven von - 5,2 auf - 4,6 Milliarden Euro verbessert.

Durch die Bildung von Vorsorgereserven können sich Banken gegen eine Zunahme der Kreditrisiken wappnen. Dies ist aus Sicht der Finanzstabilität positiv, weil Banken durch die Auflösung von Vorsorgereserven vorübergehende Ertragsschwankungen ausgleichen können.2) Lösen die Sparkassen und Genossenschaftsbanken aber ihre Vorsorgereserven fortwährend auf, um eine andauernden Ergebnisrückgang auszugleichen, nimmt die Finanzstabilität ab. Deshalb ist es wichtig, dass sie nicht nur Vorsorgereserven bilden, sondern sich auch darüber Gedanken machen, wie sie ihr operatives Ergebnis nachhaltig verbessern können. Dies ist insbesondere bei den Verbundinstituten wichtig, da sie auf die Einbehaltung von Gewinnen angewiesen sind, um Eigenkapital aufzubauen.

Es stellt sich die Frage, was die Sparkassen und Genossenschaftsbanken tun können, um ihr Ergebnis nachhaltig zu verbessern. Allein auf einen Anstieg des Zinsniveaus zu warten, ist keine Option. Denn selbst wenn das Zinsniveau mittelfristig wieder steigen sollte, dürfte die Zinsspanne auch in Zukunft weiter niedrig bleiben, da der Wettbewerb die Margen langfristig unter Druck setzt.

Erträge nachhaltig unter Druck - Kostenkontrolle allein reicht nicht

Kostenkontrolle ist eine Möglichkeit, wie Sparkassen und Genossenschaftsbanken ihr Ergebnis verbessern könnten. Bereits in der Vergangenheit haben sie sich innerhalb ihrer Gruppe zusammengeschlossen, um Kosten zu senken. Auch in Zukunft kann daher mit weiteren Zusammenschlüssen gerechnet werden. Ob dies zur Schließung von Filialen und zu Personalentlassungen führt, ist fraglich.

- Einerseits macht die zunehmende Verbreitung elektronischer Vertriebskanäle dies möglich, da viele Dienstleistungen, die von den Kunden in Anspruch genommen werden, auf andere Vertriebskanäle verlagert werden können.

- Anderseits aber baut das Geschäftsmodell auf der Nähe zum Kunden auf. Dies setzt eine gewisse Präsenz vor Ort mit Mitarbeitern und Filialen voraus.

Die Sparkassen und Genossenschaftsbanken werden daher vermutlich auch künftig versuchen, Kosten vor allem bei der Geschäftsabwicklung und Verwaltung (Back-Office) einzusparen. Dies kann zum Beispiel durch die Auslagerung und Bündelung von Prozessen auf externe Anbieter (Outsourcing) oder die Zentralisierung von Prozessen innerhalb des Verbunds erreicht werden. Allein durch Kostenkontrolle lässt sich das Ergebnis aber vermutlich nicht nachhaltig verbessern. Deshalb sollten die Sparkassen und Genossenschaftsbanken zusätzlich versuchen, ihre Erträge zu erhöhen. Dies ist angesichts des Niedrigzinsumfelds kein leichtes Unterfangen, zumal das Provisionsgeschäft für die Primärbanken der Verbünde eher unbedeutend ist. Das Niedrigzinsumfeld hat aber ein Umdenken ausgelöst.

Provisionsgeschäft ausbauen

Angesichts rückläufiger Erträge im Zinsgeschäft planen viele Sparkassen, ihr Provisionsgeschäft auszubauen.3) Aus Sicht der Finanzstabilität ist dies positiv zu werten, da sie durch den Ausbau des Provisionsgeschäfts unabhängiger von der Entwicklung des Kredit- und Einlagengeschäfts werden. Außerdem sinkt der Druck auf die Institute, vermehrt Fristentransformation zu betreiben, um die Zinserträge zu stabilisieren.

Ein weiterer Vorteil des Provisionsgeschäfts ist, dass die Sparkassen und Genossenschaftsbanken Erträge erzielen können, ohne Risiken in ihre Bücher nehmen zu müssen. Das Vermittlungsgeschäft, bei dem die Bank als Mittler auftritt und dafür eine Gebühr kassiert, ist ein typisches Beispiel hierfür. Dass sich der Ausbau des Provisionsgeschäfts für die Sparkassen und Genossenschaftsbanken rechnet, zeigt eine aktuelle Studie für den deutschen Bankensektor.4)

Option 1: Höhere Gebühren im Zahlungsverkehr

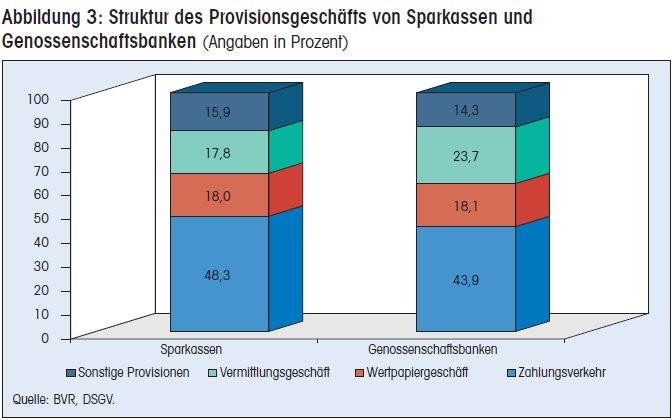

Die meisten Provisionserträge kommen aus dem Zahlungsverkehr (siehe Abbildung 3). Da die technischen und regulatorischen Anforderungen an Zahlungsverkehrssysteme in den letzten Jahrzehnten stark zugenommen haben, sind die Kosten hierfür stark gestiegen. Deshalb haben viele Sparkassen in den letzten Jahren damit begonnen, die Kontoführungsgebühren und andere Gebühren für Zahlungsverkehrsdienstleistungen zu erhöhen, da eine Subventionierung des Zahlungsverkehrssgeschäfts durch das Kredit- und Einlagengeschäft angesichts des Niedrigzinsumfelds zunehmend schwieriger wird.

Durch Erhöhung der Kontoführungsgebühren können die Erträge aber nur begrenzt erhöht werden, da sie zum Unmut der Kunden führen. Zu dieser Entwicklung haben die Banken beigetragen, weil sie in der Vergangenheit die Kontoführungsgebühren reduziert oder teilweise sogar gänzlich abgeschafft haben, um neue Kunden zu gewinnen. Deshalb ist es wichtig, dass die Sparkassen und Genossenschaftsbanken ihren Kunden vermitteln können, dass der Zahlungsverkehr keine kostenlose Dienstleistung ist, sondern den Banken Kosten verursacht.

Außerdem müssen die Banken ihren Kunden mehr für die Kontoführungsgebühren bieten, da Gebührenerhöhungen zur Kundenabwanderung führen können, wenn kein spürbarer Mehrwert sichtbar wird.

Option 2: Beratungsgebühren

Anstatt die Gebühren im Zahlungsverkehr zu erhöhen, könnten die Sparkassen und Genossenschaftsbanken auch Gebühren für die Beratung erheben. Der Vorteil von Beratungsgebühren ist, dass Banken jährlich einen konstanten Betrag einnehmen und nicht jedes Jahr aufs neue Kunden anwerben und neue Produkte vertreiben müssen, um dafür eine Provision zu verdienen. Dadurch sinkt der Vertriebsdruck. Gleichzeitig nimmt der Druck auf den Berater ab, Produkte zu verkaufen, die für die Bank zwar eine hohe Provision versprechen, aber am Bedarf des Kunden vorbeigehen. Trotz dieser Vorteile steckt die Honorarberatung in Deutschland immer noch in den Kinderschuhen. Der klassische Privatkunde hat in der Regel einen geringen Beratungsbedarf und tätigt nur wenige Transaktionen pro Jahr. Deshalb ist es in der Regel für ihn günstiger, wenn er anstatt einer jährlichen Beratungsgebühr, die mehrere kostenlose Transaktionen ermöglicht, für jede Transaktion einzeln Gebühren bezahlt. Dies unterscheidet ihn von einem vermögenden Privatkunden, der sein Vermögen häufiger umschichtet und mehr Transaktionen tätigt. Letztere werden aber tendenziell eher von den auf vermögende Kunden spezialisierten Privatbanken betreut.

Gegen Beratungsgebühren im klassischen Privatkundengeschäft spricht auch, dass Kunden schlechte Erfahrungen mit der Beratung der Sparkassen und Genossenschaftsbanken gemacht haben. Ihre Beratung war in der Vergangenheit häufig zu sehr auf den Vertrieb ausgerichtet anstatt auf die individuellen Bedürfnisse der Kunden. Außerdem müssen sich die Institute darauf einstellen, dass die Kunden heute informierter sind als in der Vergangenheit. Dies erhöht die Anforderungen an den Berater, da er über mehr Fach wissen verfügen muss, um einen Mehrwert zu bieten.

Option 3: Wertpapiergeschäft ausbauen

Anstatt höhere Gebühren für den Zahlungsverkehr oder die Beratung zu erheben, könnten die Sparkassen und Genossenschaftsbanken auch versuchen, ihr Wertpapiergeschäft auszubauen. Kritisch wird sein, die Skepsis der Kunden zu überwinden und nachhaltiges Kundenvertrauen zu schaffen. Gerade Letzteres ist während der Finanzmarktkrise aber verlorengegangen und muss erst wieder erarbeitet werden. Erschwerend kommt hinzu, dass die Deutschen keine ausgeprägte Aktienkultur haben. Ein wesentlicher Grund hierfür ist, dass sie grundsätzlich misstrauisch gegenüber Aktien sind und in ihnen ein reines Spekulationsobjekt sehen.

Das Fehlen einer Aktienkultur hat nicht nur Folgen für die Sparkassen und Genossenschaftsbanken, da sie weniger Einnahmen aus dem Wertpapiergeschäft erzielen können. Auch die Haushalte erzielen weniger Einnahmen, wenn sie ihr Erspartes überwiegend verzinst anlegen. Dies gilt insbesondere vor dem Hintergrund des aktuellen Niedrigzinsumfelds. So ist der starke Anstieg der Aktienkurse in den vergangenen Jahren bisher weitestgehend an den Privatanlegern vorbeigegangen.

Je länger das Niedrigzinsumfeld andauert, desto größer wird aber die Wahrscheinlichkeit, dass die Kunden ihre bisherige Anlagestrategie hinterfragen und mangels Alternativen vermehrt in Wertpapiere investieren. Erste Anzeichen hierfür gibt es bereits. So ist der Erwerb von Aktien und Investmentzertifikaten durch Nichtbanken in den vergangenen Jahren kontinuierlich gestiegen und hat 2014 ein Volumen von knapp 150 Milliarden Euro erreicht.

Im Geschäft der Sparkassen und Genossenschaftsbanken hat sich dies in steigenden Provisionseinnahmen im Wertpapiergeschäft gezeigt. Ob diese Entwicklung nachhaltig ist und eine größere Akzeptanz von Wertpapieren als Anlagealternative widerspiegelt, wird sich zeigen, wenn die Zinsen wieder steigen und die Aktienkurse sinken werden. Denn Ende der neunziger Jahre wuchs das Volumen an erworbenen Wertpapieren schon einmal stark an. Mit dem Platzen der Internetblase Anfang des letzten Jahrzehnts ging es dann aber auch schnell wieder zurück.

Fußnoten:

1) Siehe hierzu auch Memmel, C. (2011), Banks' exposure to interest rate risk, their earnings from term transformation, and the dynamics of the term structure, Journal of Banking and Finance, Vol 35, S. 282-289.

2) Siehe hierzu auch Bornemann, S., Kick, T., Memmel, C., & Pfingsten, A. (2012), Are Banks Using Hidden Reserves to Beat Earnings Benchmarks?, Journal of Banking and Finance, Vol. 36, S. 2403-2415.

3) Siehe hierzu zum Beispiel die Rede von Georg Fahrenschon auf der letztjährigen Bilanzpressekonferenz des DSGV am 20. März 2014.

4) Siehe Köhler, M. (2014), Does Non-Interest Income Make Banks More Risky? Retail- vs. Investment-Oriented Banks, Review of Financial Economics, Vol. 23, S. 182-193. Für eine Studie zum europäischen Bankensektor siehe Köhler, M. (2015), Which Banks are More Risky? The Impact of Business Models on Bank Stability, Journal of Financial Stability, Vol. 16, S. 195-212.

Dr. Matthias Köhler, Zentralbereich Finanzstabilität, Deutsche Bundesbank, Frankfurt am Main