Aufgrund des großflächigen Anleihekaufprogramms der Europäischen Zentralbank und dem damit verbundenen Glauben an ein langfristig günstiges Zinsniveau ist eine Finanzierung über den Kapitalmarkt ein von Unternehmen immer häufiger genutztes Mittel. Aus heutiger Sicht haben diese Instrumente bei einigen Unternehmen allerdings kaum Nutzen gestiftet. Das große Defizit: Das Risikoprofil der Finanzierung passt selten zum Risikoprofil des Geschäftsmodells. Die Konsequenz: Hohe Ausfälle, frustrierte Investoren, geschasste Unternehmen.

Ein Dauerthema

In den vergangenen zehn Jahren wurden mehrere "Heilsbringer" zur Finanzierung mittelständischer Unternehmen auf den Markt gebracht. Im Jahr 2005 hatte die Frankfurter Börse das Modell des Entry Standard als Mittelstandsegment für Aktien geschaffen. Die Erwartung der Initiatoren, damit mehr Aktienemissionen im Mittelstand zu erzielen, wurde jedoch nie erfüllt. Parallel dazu überschwemmten zahlreiche Mezzanine-Programme den europäischen Markt für mittelständische Unternehmensfinanzierung. Als Konsequenz der Krisenjahre 2008/2009 und der damit verbundenen historisch niedrigen Zinsen sowie einer spürbaren, systembedingten Kreditklemme entwickelte die Börse Stuttgart 2010 das Segment "Bondm".

Ziel dieses Segments war es, mittelständischen Unternehmen einen erleichterten Zugang zum Fremdkapitalmarkt zu ermöglichen. Bondm wurde als Portal konzipiert, um "guten Unternehmen gute Investoren" zuzuführen. Dieses Modell etablierte sich rasch, sodass weitere Börsen in Europa nachfolgten. Auch die Wiener Börse betreibt seit 2013 ein eigenes Segment für mittelständische Corporate Bonds. Für Investoren erschien das Produkt Mittelstandsanleihe attraktiv, weil es - im Gegensatz zu hochkomplexen Derivativprodukten - relativ simpel konstruiert ist und vorwiegend von Unternehmen genutzt werden sollte, die als Marken aus "dem guten Mittelstand" bekannt sind. Die Börsennotierung hat dabei zusätzliche positive Effekte: Einerseits die Reputation, denn Börsen gelten im europäischen Raum noch immer als hochreguliert und daher bestens beleumundet, andererseits die mit einer Notierung verbundene Liquidität von Mittelstandsanleihen. Im Gegensatz zu einem Investment in Immobilien mit entsprechender Mittelbindung kann ein Investor seine Mittelstandsanleihe über die Börse schnell in Bargeld tauschen.

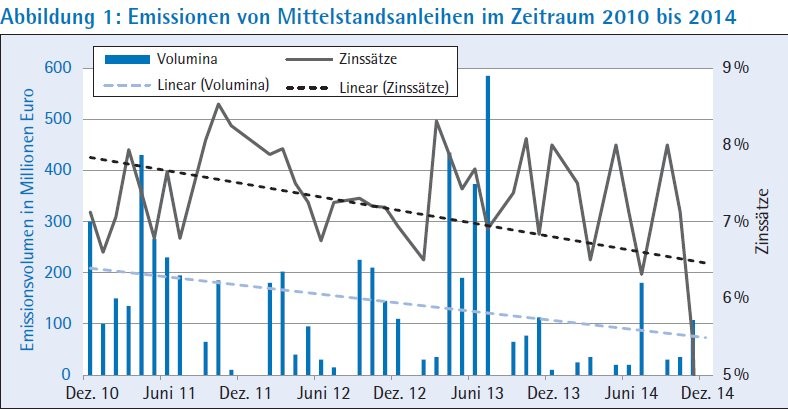

Trotz dieser vielversprechenden Alleinstellungsmerkmale und positiv erscheinenden Aspekte ist das Thema Mittelstandsanleihe inzwischen mit Blick auf die Statistik für Unternehmen eher negativ behaftet: Seit 2010 gab es in diesem Marktsegment 134 Firmen, die Anleihen begeben haben.1) Davon sind bisher insgesamt 27 ausgefallen, wobei alleine 2014 zehn Anleihen notleidend wurden, also kurz vor dem Ausfall stehen. Das spiegelt sich auch in den Emissionsvolumina und in den von Investoren erwarteten Zinssätzen wider: Das durchschnittliche Emissionsvolumen lag 2014 bei rund 41 Millionen Euro (Vorjahr rund 50 Millionen Euro), wobei die Höhe der durchschnittlichen Zinszahlungen von 3,75 Millionen Euro im Jahr 2013 auf etwa 2,8 Millionen Euro 2014 zurückging. Die zunehmende Skepsis seitens der Investoren führt dazu, dass die Attraktivität von Mittelstands an leihen weiter abnimmt. Im Zeitraum 2010 bis 2014 sind sowohl die Emissionsvolumina als auch die Zinssätze der Kupons (Abbildung 1) deutlich zurückgegangen. Die Zwischenbilanz ist ein für Unternehmen und Investoren gleichermaßen zunehmend unattraktiver werdender Markt. Die anfängliche Euphorie und Dynamik scheinen verflogen.

Lektionen aus den Ausfällen

Charakteristisch für alle Ausfälle ist, dass Finanzierungmodell und Unternehmensstrategie nicht zusammenpassen. Die Relation von aufgenommenem Fremdkapital und die damit verbundenen Kosten passen in der Regel weder zur bestehenden Kapitalstruktur noch zur Ertragslage der Unternehmen. Konkret bedeutet dies, dass sich Unternehmen zum Zeitpunkt der Emission selbst um alle Szenarien auf der Umsatz- und Ertragsseite beschneiden. Es reduziert sich zumeist auf nur eine Handlungsoption, durch massives Umsatzwachstum Kapitaldienst und Tilgung der Anleihe zu erreichen. Stellt sich dann dieses Szenario nicht ein, scheitert die Refinanzierung und die Anleihe fällt aus. Alternativ müsste die Finanzierung aufgrund ihrer Priorität essenzieller Bestandteil der Unternehmensstrategie sein. Etwaige Wachstumspläne sollten zwar nicht grundsätzlich nivelliert, aber zumindest dem Zweck der Rückzahlung nachgestellt werden. Mit anderen Worten: Wer zum Zeitpunkt der Emission kein schlüssiges Refinanzierungskonzept hat, sollte keine Anleihe begeben.

Das Unternehmen Golden Gate GmbH war seit 2009 als Entwickler von Gesundheits- und Wohnimmobilien aktiv. Die Anleihe wurde im November 2011 mit einem jährlichen Zinssatz von 6,5 Prozent und einem avisierten Zielvolumen von 30 Millionen Euro emittiert.2) Der damit verbundene jährliche Zinsaufwand lag bei 1,95 Millionen Euro. Dieser Kostenteil hätte durch ein signifikantes Umsatzwachstum getragen werden müssen. So standen einem Umsatzvolumen von 0,95 Millionen Euro und einem Personalaufwand von 1,2 Millionen Euro zum 30. Juni 2011 nach der Anleiheemission schlagartig zinstragende Verbindlichkeiten von rund 40 Millionen Euro gegenüber (Adhoc-Verschuldung). Daran veranschaulicht sich die enorme unternehmerische Herausforderung, die mit dieser Transaktionsentscheidung verbunden war.

Schuldscheindarlehen - die neue Mittelstandsanleihe

Ein Teil des Problems der Anleiheausfälle ist, dass die Finanzierungskonzepte die Unternehmensstrategie in ihren Überlegungen nicht hinreichend berücksichtigen. Der Fokus liegt stattdessen auf der operativen Ebene der Kapitalbeschaffung. Mit einer langfristigen Strategie und der Nutzung aller Formen von Kapital ist eine Adhoc-Verschuldung nicht zwingend notwendig und unternehmerische Gestaltungsspielräume bleiben erhalten. Zentrale Frage: Passt das Emissionsvolumen beziehungsweise das gesamte Finanzierungskonzept grundsätzlich zur Unternehmensstrategie?

Bei der Unternehmensfinanzierung über den Kapitalmarkt kommt in den letzten Jahren ein weiteres Instrument verstärkt zum Einsatz: das Schuldscheindarlehen. Schuldscheindarlehen sind Finanzierungsinstrumente mit Darlehenscharakter, wobei zwischen Investoren und Emittenten ein Arrangeur - also ein Vermittler - agiert. Im Gegensatz zu Mittelstandsanleihen richten sich Schuldscheindarlehen vorwiegend an wenige qualifizierte Investoren im Sinne des Gesetzgebers. Dementsprechend entfallen Anforderungen wie Rating, Wertpapierprospekt und sonstige, mit einem Börsenlisting verbundene Dokumentations- und Meldepflichten.

Grundsätzlich ist mit Schuldscheindarlehen die Annahme verbunden, dass die Emittenten große, bonitätsstarke und gesunde Unternehmen sind. Eine - im Regelfall größere - Bank, die als Arrangeur agiert, steigert zusätzlich die Reputation. Die bisher größte Transaktion wurde von ZF Friedrichshafen Mitte Januar 2015 durchgeführt: Zur Akquisition des Automobilzulieferers TRW wurde ein Schuldscheindarlehen in Höhe von 2,2 Milliarden Euro erfolgreich platziert.3)

Jüngere Emissionen zeigen jedoch, dass sich das Instrument Schuldscheindarlehen in Richtung Mittelstandsmarkt bewegt (Stichwort Heilsbringer): Im Januar 2015 emittierte die VISTA Reihenhaus GmbH ein Darlehen in Höhe von 17,5 Millionen Euro,4) ein eher marginaler Betrag, der auch über eine Anleihe hätte realisiert werden können.

Ein wesentlicher Vorteil für Unternehmen dabei ist, dass kostenintensive Maßnahmen wie zum Beispiel Prospekterstellung und Platzierungsmarketing entfallen, da ausschließlich qualifizierte Anleger adressiert werden. Dennoch sollte klar sein: Schuldscheindarlehen sind Fremdkapital. Dieses erhöht die Nettofinanzverbindlichkeiten schlagartig (Adhoc-Verschuldung), wodurch - analog zur Mittelstandsanleihe - die skizzierten Nachteile für das Unternehmen entstehen.

Grundsätzlich sind Mezzanine-Kapital, Mittelstandsanleihen und Schuldscheindarlehen probate Instrumente der Unternehmensfinanzierung. Doch anstelle des einfachen Austauschs des operativen Mittels (Anleihe in Schuldscheindarlehen) geht es darum, diese durchaus sinnvollen Instrumente in einen strategischen Kontext zu bringen. Maßgabe muss es sein, von der Strategie ausgehend Taktik und letztlich operative Umsetzung (passende Finanzierungsform) abzuleiten - und nicht umgekehrt (Abbildung 2).

Fußnoten

1) Advicum Research

2) Emissionsprospekt der Anleihe der Golden Gate GmbH, www.fixedincome.org

3) Börsen-Zeitung, 13. Januar 2015