Die anhaltend niedrigen Zinsen im Euroraum stellen institutionelle Investoren in zunehmendem Maße vor Herausforderungen. Die avisierten Renditen im gegenwärtigen Niedrigzinsumfeld zu erzielen, fällt vielen professionellen Anlegern immer schwerer. Daher ist es nicht verwunderlich, dass institutionelle Investoren immer mehr Mittel in die europäischen Immobilienmärkte leiten, weil Investments dort eine vergleichsweise gute Rendite versprechen. Allerdings sind die Anlageoptionen von institutionellen Investoren durch regulatorische Vorgaben eingeschränkt.

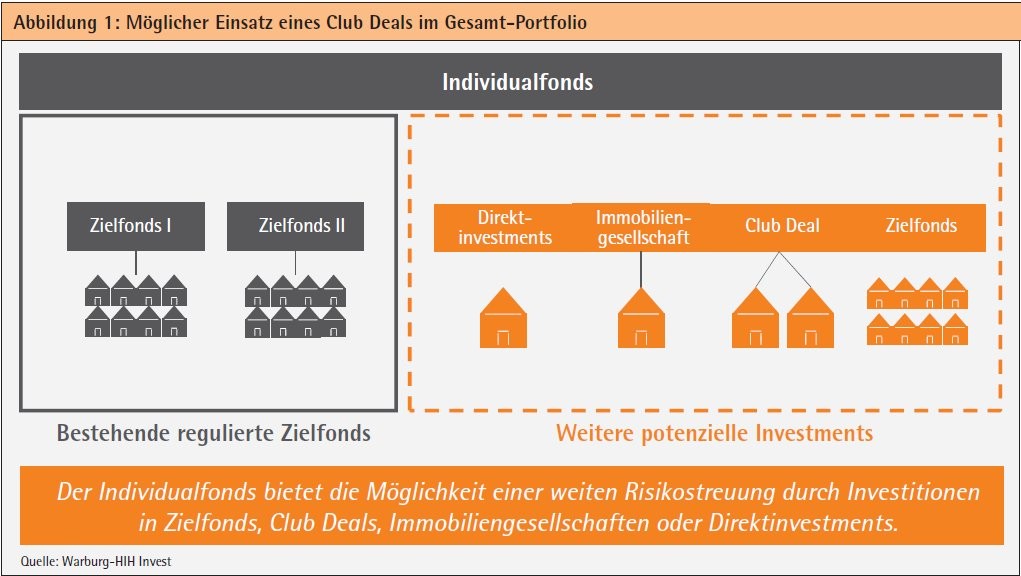

Eine Möglichkeit, langfristig und relativ risikoarm in hochwertige Immobilien zu investieren, bietet die gemeinschaftliche Investition mit Hilfe von Club Deals.

Rechtlicher Rahmen: Alternative Investmentfonds

Diese spezielle Anlageform erlebt bei Immobilieninvestments in Deutschland eine Renaissance. Das Konzept des Club Deal (siehe Abbildung 1) hat vor dem Hintergrund einer Gesetzesänderung an Bedeutung gewonnen und zeigt das Bestreben von Fondsanbietern, neue regulierungsadäquate Produktstrategien zu entwickeln. Das Mitte 2013 in Kraft getretene Kapitalanlagegesetzbuch (KAGB) setzte dem sogenannten Grauen Kapitalmarkt, der keiner Regulierung unterlag, ein Ende. Damit wurden geschlossene Immobilien-Investmentfonds wie etwa Private Placements, die nicht unter staatlicher Finanzaufsicht standen, de facto abgeschafft.

Der Gesetzgeber führte an ihrer Stelle geschlossene Alternative Investmentfonds (Spezial-AIF) in Form der Investmentkommanditgesellschaft (Investment-KG) ein. Die Vorgaben des Gesetzgebers sind eindeutig: Es dürfen nur professionelle oder semi-professionelle Anleger investieren. Die Investment-KG unterliegt außerdem hinsichtlich Fremdfinanzierung und Risikostreuung keinen Auflagen, ist aber gegenüber der BaFin zumindest anzeigepflichtig.

Die Investoren sind Eigentümer der Objektgesellschaft und auch so im Grundbuch eingetragen. Während bei Club Deals deutscher institutioneller Investoren in ihrem Heimatland fast ausschließlich das Vehikel der Investment-KG genutzt wird, können bei Immobilienanlagen im Ausland auch andere Investmentvehikel wie Sondervermögen oder Zweckgesellschaften (SVP) flexibel eingesetzt werden, wenn sie im jeweiligen Ländersetting zum Beispiel steuerliche Vorteile bieten.

Individuelle Anforderungen werden berücksichtigt

Ob bei Investitionen am deutschen oder paneuropäischen Immobilienmarkt, das zugrunde liegende Prinzip der Club Deals ist einfach und überzeugend: Eine kleine Gruppe von institutionellen Partnern tätigt gemeinsame Investments, deren Umsetzung für die einzelnen Investoren gegebenenfalls nicht realisierbar oder rentabel wäre. Die Einflussmöglichkeiten der Club-Investoren sind vielfältig. Im Rahmen von Club Deals können Investoren sowohl die Zielobjekte als auch die Höhe ihrer Beteiligung so wählen, dass sie im Einklang mit ihrer jeweiligen Investitionsstrategie stehen. Individuelle Anforderungen können bei dieser gemeinschaftlichen Investitionsform berücksichtigt werden, beispielsweise indem Fremdkapitalien unterschiedlicher Höhe und Provenienz eingesetzt werden, die den Investorenpräferenzen entsprechen.

Grundvoraussetzung für das Zustandekommen eines Club Deals ist deshalb ein homogener Investorenkreis. Die institutionellen Anleger sollten möglichst gleichgerichtete Interessen, einen ähnlichen Hintergrund und vor allem ein vergleichbares Anlagebedürfnis hinsichtlich Anlagehorizont, Risikoaffinität und Renditeerwartung haben. Im Auftrag potenzieller Club-Investoren suchen Immobilien-Investment-Manager darum gezielt nach weiteren interessengleichen institutionellen Partnern. Es kommt aber auch vor, dass professionelle Anleger befreundete Investoren mit ins Boot holen. Die genaue Kenntnis der Club-Investoren untereinander und die überschaubare Größe des Investorenkreises erleichtern die direkte Abstimmung zwischen Immobilien-Investment-Management und Club-Investoren.

Denn der Club besteht typischerweise aus nur zwei bis vier Investoren, der Deal aus Investitionen in ein bis zwei gewerblich genutzte Objekte - vornehmlich im Büro- und Retail-Segment. Im Immobiliensektor werden Club Deals normalerweise ab einem Kaufpreis in Höhe von 30 Millionen Euro aufwärts für Investoren relevant, die meisten abgeschlossenen Deals liegen im Bereich zwischen 50 und 100 Millionen Euro.

Der Fokus liegt dabei auf Immobilien der Kategorien Core und Core-Plus, deren Vermietung für Investoren einen nachhaltigen und stabilen Cashflow generiert. Club-Investoren kennen die (Haupt-) Mieter ihrer Zielimmobilie, die Mietverträge und die Mieterbonität im Detail. Die übliche Laufzeit der Mietverträge beim Closing eines Deals beträgt zehn Jahre oder länger, die realisierten Renditen bewegen sich gewöhnlich zwischen vier und fünf Prozent. Aufgrund dieser langfristigen Planungssicherheit wird die Investitionsform besonders häufig von Versorgungswerken und Pensionskassen genutzt. Daneben beteiligen sich auch Versicherungen und Stiftungen an Club Deals. Diese Investorengruppe legt traditionell besonderen Wert auf eine sichere und konservative Finanzierung.

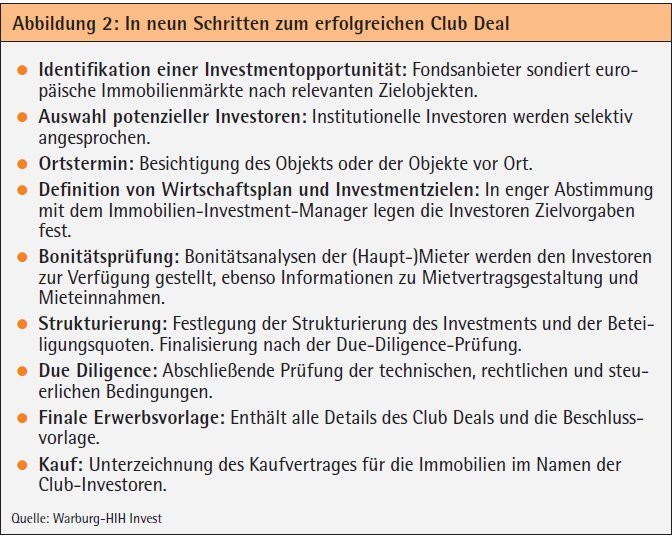

Verlauf eines Club Deals

Im Durchschnitt beträgt der Fremdkapitalanteil beim Kauf von Immobilien im Rahmen eines Club Deals daher weniger als 50 Prozent, der Großteil des Kaufpreises wird aus Eigenmitteln der institutionellen Investoren finanziert.

Ein Club Deal läuft üblicherweise in klar definierten Schritten ab (siehe Abbildung 2). Zunächst identifiziert der Fondsanbieter eine Investmentopportunität am Immobilienmarkt. Da meist langjährige Verbindungen zu institutionellen Investoren bestehen, haben Fondsanbieter ein gutes Gespür dafür, welche Investments für bestimmte Anleger interessant sein könnten. Haben sich zwei bis vier interessierte Institutionelle gefunden, besichtigen sie die in Frage kommenden Objekte vor Ort, um sich ein genaues Bild machen zu können. Der Wirtschaftsplan, die Investmentziele und die Strukturierung der Immobilienanlage werden in Absprache mit den Investoren festgelegt. Die Beteiligungsquoten werden je nach Wunsch der einzelnen Anleger vereinbart.

Während es bei einem Club Deal mit zwei Investoren häufig eine paritätische Aufteilung der Beteiligungen gibt, fallen die Anteile bei drei oder vier Club-Investoren meist unterschiedlich aus. Nach einer positiven Due-Diligence-Prüfung, die die technischen, rechtlichen und steuerlichen Bedingungen beleuchtet, erhalten die institutionellen Investoren eine finale Erwerbsvorlage. Eine Investment-KG kann zeitnah gegründet werden, weshalb der Kauf der Immobilien im Namen der Club-Investoren relativ schnell abgewickelt werden kann. Auch nach dem Kauf arbeiten Immobilien-Investment-Manager und Anleger weiterhin zusammen - die Kooperation erstreckt sich dann häufig auch auf die Bereiche Asset und Property Management.

Wie alle Investmentformen bergen auch Club Deals gewisse Risiken. Diese bestehen vor allem dann, wenn Anleger ihre Mittel nur in die ein oder zwei Objekte eines Deals investieren und nicht anhand mehrerer Investments diversifizieren. Dieses Risiko kann durch die Core- und Core-Plus-Lage der Objekte sowie genaue Kenntnisse über Objekte und Mieter gemindert werden. Der Club Deal eignet sich deshalb vor allem für immobilienerfahrene Investoren und ist als langfristiges solides Investment in einem diversifizierten Gesamt-Portfolio umso wertvoller. Natürlich hat auch die jeweilige Entwicklung des nationalen Immobilienmarkts, in dem ein Club Deal genutzt wird, Einfluss auf die Rendite des Investments. Aufgrund der stabilen wirtschaftlichen Lage und guten Perspektive des Immobilieninvestmentmarkts werden die meisten Deals unter der Regie von Warburg HIH deshalb in Deutschland abgeschlossen. Auch das Gros der institutionellen Club-Investoren kommt aus Deutschland. Aber nicht nur.

Fallbeispiel: Modernes Bürogebäude in Warschau

In jüngerer Zeit rückt als Zielmarkt neben anderen europäischen Ländern vor allem Polen in den Fokus der Immobilienanleger. In den wirtschaftlichen Zentren des Landes entstehen zunehmend neue Bürokomplexe, weshalb der Markt für Immobilieninvestoren sehr attraktiv ist. Die Auflage eines Club Deals bietet sich in diesem dynamischen Umfeld an. Eine strukturierte Immobilienanlage kann in dieser Form flexibel auf die Bedürfnisse der Investoren abgestimmt werden, wie das folgende reale Fallbeispiel der Warburg HIH verdeutlicht.

Zielobjekt war ein A-Class-Bürogebäude in sehr guter Zentrumslage in Warschau mit über 20000 Quadratmetern Gesamtfläche. Der Hauptmieter besitzt eine ausgezeichnete Bonität und einen Zehn-Jahres-Mietvertrag. Um die Gesamtinvestition in Höhe von rund 90 Millionen Euro zu stemmen, haben sich vier institutionelle Investoren aus Deutschland zusammengetan. Da Einkünfte ausländischer AIF-Sondervermögen in Polen nicht besteuert werden, wurde hier diese Rechtsform statt der Investment-KG gewählt.

Die vier institutionellen Anleger investierten zusammen 50 Millionen Euro an Eigenkapital. Ihre Beteiligungsquoten sind unterschiedlich hoch: Investor A stellt 50 Prozent (25 Millionnen Euro), die Investoren B und C jeweils 20 Prozent (zehn Millionen Euro) und Investor D zehn Prozent (fünf Millionen Euro) des Eigenkapitalanteils. Der restliche Kaufbetrag wurde durch Fremdkapital in Höhe von 40 Millionen Euro finanziert. Bei konservativen Kalkulationsannahmen und einem Investitionszeitraum von 12 Jahren liegt das realisierte Fondsergebnis im Base-Case-Szenario bei durchschnittlich knapp über fünf Prozent pro Jahr. Nicht nur in Zeiten niedriger Zinsen ist das ein beachtliches Ergebnis. Der Zusammenschluss institutioneller Investoren kann sich bei Immobilieninvestments also durchaus lohnen, wenn Immobilien-Investment-Manager die richtigen Partner zusammenbringen.

Torsten Doyen Leiter Capital Management und Mitglied der Geschäftsleitung, Warburg-HIH Invest Real Estate GmbH, Hamburg