Seit dem Jahr 2008 sinkt das Marktzinsniveau in den führenden Industrienationen. Mittlerweile sind in etlichen Fällen negative Zinsen (und Renditen) zu beobachten. So emittierte am 13. Juli 2016 zum Beispiel die Bundesrepublik Deutschland erstmals in ihrer Geschichte eine zehnjährige Bundesanleihe mit 0,0 Prozent Kupon; ihr Kurs lag am 06. Oktober 2016 bei 100,42 Prozent und damit oberhalb des Emissionskurses, sodass ihre Rendite mit minus 0,04 Prozent ausgewiesen wurde.1) Das niedrige Marktzinsniveau führte im Jahr 2014 unter anderem aufgrund signifikanter Steigerungen der Wohnungsbaukreditvolumina zu einem Anstieg des gesamten Kreditvolumens in Deutschland in einem Ausmaß, das die Mehrerträge der Kreditinstitute deren zinsniveaubedingten Margenverfall mehr als ausglich.

Entsprechend stellte die Deutsche Bundesbank fest: "Vor dem Hintergrund der extrem günstigen Finanzierungskonditionen für Kreditnehmer - die Bankzinsen für Wohnungsbaukredite an private Haushalte im Neugeschäft insgesamt reduzierten sich im Jahresverlauf beträchtlich von 2,8 auf 2,1 Prozent - und der geringen Attraktivität alternativer Anlageformen wuchs dieses Segment um 2,4 Prozent.2) Angesichts dieses Trends wird inzwischen vor monetär induzierten Preisblasen in den Wohnungs- und eigengenutzten Immobilienmärkten gewarnt. So äußerte die Deutsche Bundesbank in ihrem Monatsbericht Februar 2016 die Meinung: "Gemessen an den preisbestimmenden wirtschaftlichen und demografischen Fundamentalfaktoren dürften in den städtischen Regionen Wohnimmobilien weiterhin überaus hoch bewertet sein.3)

Identifikation von Preisblasen

Die Überprüfung der Haltbarkeit dieser Preisblasenvermutung erfordert eine weiter reichende Preisblasenanalyse. Sie ist insofern schwierig, als dass die Fachliteratur hierzu keine übereinstimmende Vorgehensweise vorschlägt. Rehkugler/ Rombach (2011) geben einen Überblick der Methoden zur Identifikation von Preisblasen. Dabei stellen sie auf makroökonomische, institutionelle und verhaltensbasierte Erklärungen sowie Kennzahlen zur Blasenerkennung ab.4) Im Ergebnis kommen sie zu dem Schluss, dass es kein allgemein akzeptiertes Verfahren gibt, welches mit hoher Sicherheit es ermöglicht, die Existenz von Preisblasen auf Immobilienmärkten nachzuweisen.

Eine notwendige Bedingung dafür, dass die aktuelle Niedrigzinspolitik des Eurosystems bereits zur Entstehung von Preisblasen im deutschen Wohnimmobilienmarkt beigetragen haben könnte, ist eine deutliche Ausweitung der Wohnungsbaukreditvergabe. Inwieweit Kreditvolumenwachstum infolge einer "lockeren" Geldpolitik und Preisblasen konkret zusammenhängen, ist abhängig von den Marktstrukturen im Wohnimmobiliensektor. Schützenmeister (2015) weist beispielhaft auf Einflüsse der Eigenheimquote und marktwertbasierter Beleihungswerte auf das Preisniveau von Wohnimmobilien hin.5)

Komplexe Zusammenhänge der Einflussgrößen

Auf Basis eines Vergleichs der Wohnimmobilien-(finanzierungs-)märkte in den USA, Großbritannien und Deutschland kommen Hüther/Jäger/Voigtländer (2008) zu dem Schluss: "In Ländern wie Deutschland, wo der Immobilienkauf überwiegend mit festverzinslichen Darlehen finanziert wird, wirken sich Zinsänderungen wesentlich weniger stark auf die Immobilienpreise aus als in angelsächsischen Ländern.6) Auch nach Rehkugler/ Rombach (2011) ist ein direkter Effekt eines Kreditwachstums auf Wohnimmobilienpreise nicht eindeutig belegt.7)

Demgegenüber weist Schiller (2015) unter Rückgriff auf US-amerikanische empirische Befunde darauf hin, "dass in Regionen mit lockereren Kreditbedingungen die Häuserpreise vor der Blase stärker stiegen und stärker fielen, nachdem sie geplatzt war8), ohne zu präzisieren, was unter "lockeren Bedingungen" zu verstehen ist. Gemeint ist wohl nicht allein ein niedriges Zinsniveau. Schließlich hebt Kuttner (2012) die nicht-lineare Reaktion von Wohnimmobilienpreisen auf Zinsniveauänderungen hervor: "But even if a robust inverse relationship between interest rates and house prices existed, it would not follow from that alone that low interest rates caused bubbles. In the context of standard theory, the interest rate, along with rents and tax rates, is a fundamental determinant of valuations. Making the case that low interest rates cause bubbles would require showing that house prices tend to overreact to rate reductions. Although the previous decade's house price boom was out of proportion to the interest rate decline, there is no evidence that this happens systematically. The puzzle is why house prices are less sensitive to interest rates than theory says they should be, not more so.9)

Analyse des Wohnungsbaukreditgeschäfts

Der vorliegende Beitrag stellt angesichts dieser heterogenen Befundlage nicht auf die direkte Identifikation einer Immobilienpreisblase in Deutschland ab. Ziel der eigenen Untersuchung ist es vielmehr, Entwicklungslinien im deutschen Markt für Wohnungsbaukredite zu analysieren, um herauszuarbeiten, inwiefern es derzeit eine finanzwirtschaftliche Konstellation gibt, die eine Immobilienpreisblase in Deutschland begünstigen kann (aber sie nicht zwingend bedingt) und inwiefern bestimmte Bankengruppen in Deutschland vom Platzen einer solchen Blase in divergierender Weise betroffen sein dürften.

Hierzu wird im Folgenden zunächst erkundet, inwiefern im Zeitablauf das sinkende allgemeine Marktzinsniveau und der damit verbundene Rückgang der Zinssätze für Wohnungsbaukredite mit einem Anstieg des Wohnungsbaukreditvolumens einhergeht, also auf aggregierter Ebene eine merkliche (negative) Preiselastizität der Wohnungsbaukreditnachfrage in Deutschland feststellbar ist. Anschließend wird aufgezeigt, welche Anbietergruppen sich im deutschen Wohnungsbaukreditgeschäft derzeit engagieren und inwiefern sich die Bedeutung dieses Geschäfts für verschiedene Bankengruppen zwischen 1999 und 2015 verändert hat. Diese Betrachtung wird angestellt, um Anhaltspunkte dafür zu gewinnen, welche Anbietergruppen von einer möglichen Situation, die durch umfangreiche Wohnungskreditausfälle infolge des Platzens einer Immobilienpreisblase gekennzeichnet wäre, besonders stark (negativ) betroffen sein dürften.

Der deutsche Markt für Wohnungsbaukredite besitzt eine enorme volkswirtschaftliche Bedeutung. Ein Indikator hierfür ist der Anteil von Wohnungsbaukrediten am gesamtwirtschaftlichen Volumen der Kredite, die in Deutschland an Privatpersonen und Unternehmen vergeben wurden. Die entsprechenden Marktdaten zum Jahresende 2015 sind:10)

- Gesamtkreditvolumen von Nicht- Banken:11) 3985,362 Milliarden Euro.

- Gesamtvolumen der Wohnungsbaukredite:12) 1230,170 Milliarden Euro (30,9 Prozent des Gesamtkreditvolumens).

- Volumen der an Privatkunden13) ausgereichten Wohnungsbaukredite (Privatkundengeschäft): 887,091 Milliarden Euro (72,1 Prozent des gesamten Wohnungsbaukreditvolumens).

- Volumen der an Unternehmen und Selbstständige14) ausgereichten Wohnungsbaukredite (dem Firmenkundengeschäft): 339,607 Milliarden Euro (27,6 Prozent des gesamten Wohnungsbaukreditvolumens).

- Volumen der an Wohnungsunternehmen15) ausgereichten Wohnungsbaukredite: 193,384 Milliarden Euro.

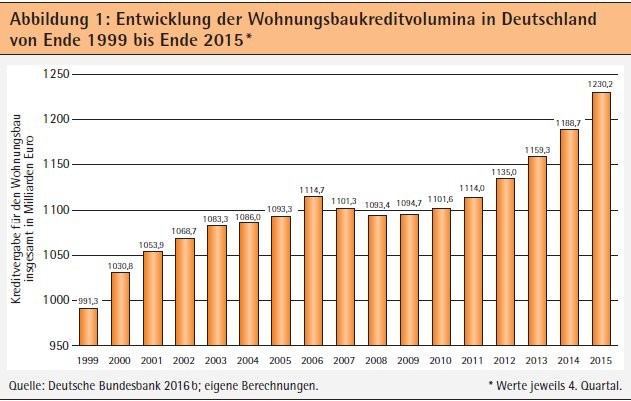

Demnach wird das Wohnungsbaukreditgeschäft in Deutschland durch Kredite an private Haushalte dominiert, auf die 72,1 Prozent der gesamten Nachfrage von Immobilienkrediten entfiel. Abbildung 1 informiert über die Entwicklung des gesamten Wohnungsbaukreditvolumens in Deutschland im 17-Jahreszeitraum von Ende 1999, dem Jahr der Einführung des Euro als Buchgeld, bis Ende 2015. Demnach nahm das Volumen in der ersten Hälfte des betrachteten Zeitfensters, das heißt von 1999 bis 2007, um 1,32 Prozent pro Jahr und in der zweiten Hälfte (2007 bis 2015) um 1,39 Prozent pro Jahr zu.

Somit überstieg die Wachstumsrate in der zweiten Hälfte der Untersuchungsperiode diejenige in der ersten Hälfte nur um 5,3 Prozent. Von 2013 bis 2015 erreichte allerdings die jährliche Wachstumsrate 3,01 Prozent und liegt damit um mehr als den Faktor zwei über dem Anstieg von 1999 bis 2007. Die Daten zeigen also, dass eine deutliche Beschleunigung der Ausweitung von Wohnungsbaukrediten in Deutschland erst in der jüngeren Vergangenheit stattgefunden hat.

Entwicklungen im Privat- und Firmenkundengeschäft

Betrachtet man die Entwicklung von Wohnungsbaukrediten getrennt für Unternehmen und für private Nachfrager, so stellt man fest, dass im Firmenkundengeschäft die durchschnittliche jährliche Veränderungsrate der Volumina von Ende 1999 und bis Ende 2015 0,14 Prozent beträgt.16) Hingegen wuchs das Volumen im Privatkundengeschäft von Ende 1999 bis Ende 2015 um durchschnittlich jährlich 1,91 Prozent. Im gesamten Betrachtungszeitraum wird das Wachstum bei den Wohnungsbaukrediten also viel stärker von der Privat- als von der Firmenkundennachfrage getragen.

Als eher atypisch sind demgegenüber die relativen Volumenveränderungen in den beiden Segmenten seit 2013 anzusehen: Von Ende 2013 bis Ende 2015 nahm das Volumen der Wohnungsbaukredite bei Firmenkunden mit 3,14 Prozent pro Jahr etwas deutlicher zu als bei Privatkunden (2,97 Prozent pro Jahr). Demnach ist die zuvor festgestellte Geschwindigkeitserhöhung bei der Ausweitung der Wohnungsbaukreditvolumina seit 2013 auf die verstärkte Nachfrage sowohl von Privat- als auch von Geschäftskunden zurückzuführen.

Zu klären bleibt, inwiefern dieser Anstieg negativ mit dem Marktzinsniveau für Wohnungsbaukredite korreliert ist. Marktzinswerte für Wohnungsbaukredite weist die Deutsche Bundesbank lediglich für das Privatkundenbankgeschäft aus. Wird die Veränderung dieser Marktzinssätze durch die Veränderung der Neugeschäftsvolumina dividiert, erhält man auf aggregierter Ebene die Marktzinselastizität der Wohnungsbaukreditnachfrage von Privatkunden.

Liegt der absolute Wert dieser Kennzahl bei eins oder darüber, dann bedeutet dies, dass die Nachfrage als elastisch beziehungsweise sehr preissensibel einzustufen ist. Elastizitätswerte deutlich kleiner als eins zeigen an, dass die Nachfrage als unelastisch, also wenig preissensibel zu klassifizieren ist. Im Folgenden grenzen wir in drei Schritten näherungsweise die Preiselastizität der Wohnungsbaukreditnachfrage bei Privatkunden in Deutschland im Zeitraum von Anfang 200317) bis Ende 2015 ein:

- Wohnungsbaukredite an private Haushalte (effektiver Jahreszinssatz einschließlich Kosten)18) kosteten im durchschnittlichen Neugeschäft im Januar 2003 noch 5,39 Prozent. Bis Dezember 2015 sank der Zinssatz um 63,3 Prozent auf 1,98 Prozent. Im betrachteten Zeitfenster lag der Höchststand der Zinssätze im August 2008 bei 5,54 Prozent und der Tiefststand im Mai 2015 bei 1,81 Prozent. Die Zinssatzreduktion vom Höchst- zum Tiefstwert betrug also 67,3 Prozent.

- Neugeschäftsvolumina der Wohnungsbaukredite an private Haushalte (insgesamt)19) beliefen sich im Januar 2003 auf 15547 Millionen Euro. Im Dezember 2015 lag das Neugeschäft mit 19521 Millionen Euro um 25,6 Prozent höher. Im betrachteten Zeitfenster war das niedrigste Neugeschäftsvolumen mit 9950 Millionen Euro im Februar 2005 zu beobachten. Der Höchstwert von 25 310 Millionen Euro war im Juli 2015 zu beobachten. Das Wachstum vom Tiefstzum Höchstwert betrug demnach 154,4 Prozent.

- Nachfrageelastizität: Der Quotient aus der Veränderung der Nachfragemenge und Veränderung der Marktzinsen beträgt von Januar 2003 bis Dezember 2015 minus 0,40 (= 25,6 Prozent/ minus 63,3 Prozent). Die private Wohnungsbaukreditnachfrage wäre demnach als unelastisch zu qualifizieren. Allerdings sind die herangezogenen Anfangs- und Endzeitpunkte des Zeitfensters willkürlich. Zieht man zur Elastizitätsberechnung stattdessen die zwei Veränderungsraten des Höchst- zum Tiefstwert heran, so erhält man eine Elastizität von minus 2,29 (= 154,4 Prozent/minus 67,3 Prozent), was einer hochgradig preiselas tischen Nachfrage entspricht. Demnach dürfte die "wahre" Elastizität im Intervall von minus 0,40 bis minus 2,29 liegen. Da 31,7 Prozent beziehungsweise 68,3 Prozent der Werte dieses Intervalls größer als minus 1 beziehungsweise kleiner als minus 1 ausfallen, spricht einiges dafür, die Wohnungsbaukreditnachfrage von Privatkunden in Deutschland als (zins-) preiselastisch anzusehen.

Die Analyse der Nachfrageelastizität liefert Indizien dafür, dass Zinssatzreduktionen eine Ausweitung der Nachfrage von Wohnungen beziehungsweise Wohnungsfinanzierungen unterstützen. Diese Nachfragesteigerung könnte in einem Immobilienmarkt mit einem kurzfristig nicht wesentlich veränderlichen Angebot eine Erhöhung der Immobilienpreise begünstigen. Die von der europäischen Zentralbank betriebene expansive Geldund Niedrigzinspolitik hat dabei zum Abschmelzen der Marktzinsen für private Wohnungsbaukredite beziehungsweise zu einem eventuellen Anstieg des Immobilienpreisniveaus beigetragen. Wichtige Implikationen der Ausweitung der gewährten Wohnungsbaukredite für die deutsche Volkswirtschaft hängen von dem Ausmaß ab, in dem die Anbietergruppen im Bankensektor zu dieser Expansion beigetragen haben.

Anbieter von Wohnungsbaukrediten

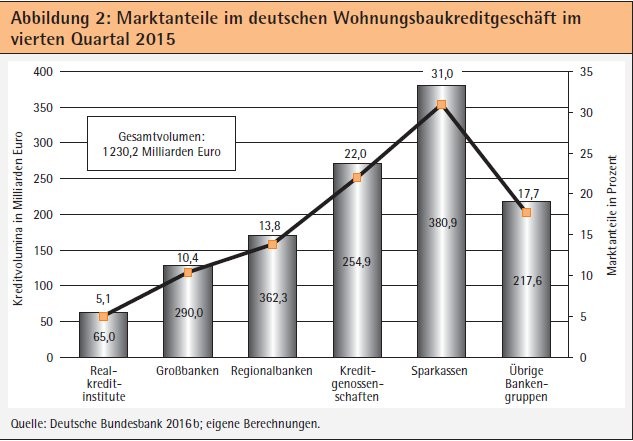

Das in Deutschland Ende 2015 an Nicht-Banken insgesamt vergebene Kreditvolumen in Höhe von 3 985 Milliarden Euro umfasst zu 30,9 Prozent Wohnungsbaukredite. Abbildung 2 veranschaulicht die Marktanteile verschiedener Gruppen von Finanzinstitutionen im Wohnungsbaukreditgeschäft in Deutschland im vierten Quartal 2015: Nahezu ein Drittel des Geschäfts entfällt auf öffentliche Sparkassen (31,0 Prozent). Kreditgenossenschaften haben einen Marktanteil von 22,0 Prozent, Regionalbanken von 13,8 Prozent, Großbanken20) von 10,4 Prozent und Realkreditinstitute von 5,1 Prozent. 17,7 Prozent des Volumens entfallen auf die übrigen Bankengruppen.

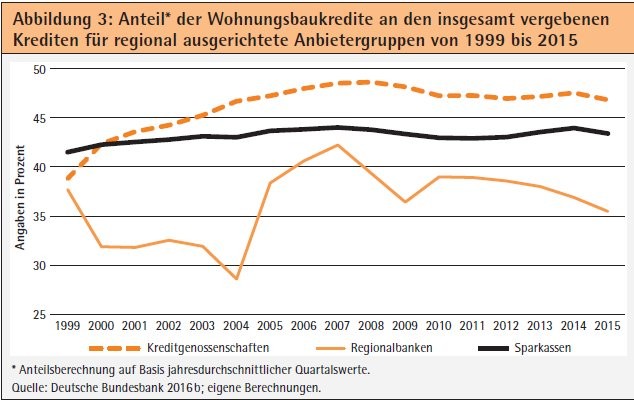

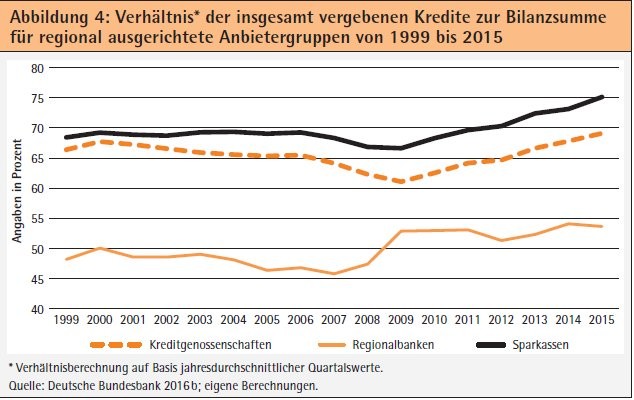

Demnach werden zwei Drittel der Wohnungsbaukredite in Deutschland durch nicht bundesweit ausgerichtete Sparkassen, Regionalbanken und Kreditgenossenschaften vergeben. Um festzustellen, inwiefern die Bedeutung des Wohnungsbaukreditgeschäfts zwischen verschiedenen Bankengruppen variiert, analysieren wir in Abbildung 3 den Anteil der Wohnungsbaukredite an den insgesamt vergebenen Krediten und in Abbildung 4 das Verhältnis zwischen den für verschiedenste Zwecke insgesamt ausgereichten Krediten und der Bilanzsumme für die drei regional orientierten Anbietergruppen im Zeitraum von 1999 bis 2015.

Aus Abbildung 3 ist zu entnehmen, dass

- die Anteile von Wohnungsbaukreditgeschäften etwa seit dem Jahr 2009 bei Kreditgenossenschaften mit Werten um 47 bis 48 Prozent und Sparkassen mit Werten um 43 bis 44 Prozent recht stabil ausfallen;

- im Vergleich der beiden letzten Betrachtungsjahre die Anteile bei allen drei Anbietergruppen abfallen (Regionalbanken: minus 1,41 Prozentpunkte, Kreditgenossenschaften: minus 0,72 Prozentpunkte, Sparkassen: minus 0,56 Prozentpunkte);

- die Anteile bei privaten Regionalbanken stark zwischen 28,60 Prozent (2004) und 42,22 Prozent (2007) schwanken.

Abbildung 4 zeigt, dass das Verhältnis der gesamten Kreditvergabe zur Bilanzsumme seit etwa 2009 in den drei Anbietergruppen unterschiedlich stark zugenommen hat: Während bei Sparkassen beziehungsweise Kreditgenossenschaften diese Kennzahl 2015 um 8,49 und 8,03 Prozentpunkte über dem Wert von 2009 lag, belief sich dieser Unterschied bei Regionalbanken nur auf 0,78 Prozentpunkte.

Insgesamt deuten Abbildungen 3 und 4 darauf hin, dass erstens bei Sparkassen und Kreditgenossenschaften im Zeitablauf die Bedeutung des Wohnungsbaukreditgeschäfts für den Bestand dieser zwei Anbietergruppen erheblich gewachsen ist, und zweitens ein entsprechender Relevanzanstieg bei privaten Regionalbanken nicht zu beobachten ist.

Fazit und Perspektiven

Das Volumen des deutschen Marktes für Wohnungsbaukredite an private Kunden und an Unternehmen hat insbesondere in den vergangenen drei Jahren merklich zugelegt. Dabei haben primär Sparkassen und Kreditgenossenschaften ihr Wohnungsbaukreditgeschäft ausgeweitet. Sollten die Kreditvolumina für den Wohnungsbau in Deutschland weiter steigen, könnten sie noch mehr als schon in der jüngsten Vergangenheit Immobilienpreisblasen begünstigen.

Die systemischen Risiken solcher Preisblasen nehmen parallel zu, weil sich vermehrt Universalbanken in der Immobilienfinanzierung engagieren und Realkreditinstitute an Bedeutung verlieren. Nach unseren Befunden handelt es sich zwar bei den immobilienfinanzierenden Banken überwiegend um regional ausgerichtete Institutionen. Allerdings würde eine simultane Belastung zahlreicher regional ausgerichteter Finanzinstitute einem "Flächenbrand" entsprechen, der volkswirtschaftlich mindestens ebenso folgenschwer wie ein Zusammenbruch von Großbanken sein dürfte.

Alles in allem sprechen die Analyseergebnisse dafür, dass derzeit eine finanzwirtschaftliche Basis für eine Immobilienpreisblase in Deutschland vorhanden ist. Allerdings haben wir lediglich marktanteilstarke Geschäftsbanken betrachtet. Weitere Analysen sollten den Einfluss der Förderkredite von staatsnäheren Kreditinstituten (zum Beispiel Landesförderbanken, staatliche KfW-Bank der Bundesrepublik Deutschland) aufzeigen.

Zudem sollte durch eine Detailanalyse der vertraglichen Gestaltung von Wohnungsbaukrediten (zum Beispiel Zinsbindung, Beleihungsanteil, Tilgungsverlauf, Besicherung) vor allen bei Sparkassen und Kreditgenossenschaften genauer das Ausmaß der Risiken untersucht werden, welche diese Anbieter durch die Ausweitung ihres Immobilienkreditgeschäfts zusätzlich übernommen haben.

Fußnoten

1) Vgl. Bundesrepublik Deutschland - Finanzagentur 2016.

2 Deutsche Bundesbank 2015, S. 49.

3) Deutsche Bundesbank 2016a, S. 53.

4) Siehe Rehkugler/Rombach 2011.

5) Vgl. Schützenmeister 2015, S. 137f.

6) Hüther/Jäger/Voigtländer 2008, S. 510.

7) Vgl. Rehkugler/Rombach 2011, S. 166f.

8) Shiller 2015, S. 76.

9) Kuttner 2012, S. 23.

10) Zu den herangezogenen Daten beziehungsweise Zeitreihen siehe Deutsche Bundesbank 2016 b.

11) Kredite an Nichtbanken (Nicht-monetäre Finanzinstitute)/insgesamt/alle Bankengruppen; Dezember 2015 (Zeitreihe BBK01.OU0083).

12) Kredite für den Wohnungsbau an inländische Unternehmen und Privatpersonen/insgesamt/ alle Bankengruppen; 4. Quartal 2015 (Zeitreihe BBK01.PQ3151). Hiervon entfallen 3,472 Milliarden Euro (= 0,3 Prozent) auf Kredite an Organisationen ohne Erwerbszweck.

13) Wohnungsbaukredite an inländische wirtschaftlich unselbstständige und sonstige Privatpersonen/insgesamt/alle Bankengruppen; 4. Quartal (Zeitreihe BBK01.PQ3201).

14) Wohnungsbaukredite an inländische Unternehmen und selbstständige Privatpersonen/insgesamt/alle Bankengruppen; 4. Quartal (Zeitreihe BBK01.PQ3197).

15) Kredite an Wohnungsunternehmen/insgesamt/ alle Bankengruppen; 4. Quartal (Zeitreihe BBK01.PQ3185).

16) Wachstumsraten gemäß eigener Berechnung auf Basis Deutsche Bundesbank 2016 b.

17) Die Marktzinsen für die ersten vier Jahre unseres Untersuchungszeitraums (1999-2002) werden in der Bundesbank Zinsstatistik für monetäre Finanzinstitutionen nicht ausgewiesen.

18) Effektivzinssätze Banken DE/Neugeschäft/Wohnungsbaukredite an private Haushalte; effektiver Jahreszinssatz einschließlich Kosten (Zeitreihe BBK01.SUD131).

19) Neugeschäftsvolumina Banken DE/Wohnungsbaukredite an private Haushalte insgesamt (Zeitreihe BBK01.SUD231).

20) Als Großbanken werden eingeordnet: Deutsche Bank, Dresdner Bank (bis November 2009), Commerzbank, Unicredit Bank (ab Januar 1999, zuvor: Bayerische Hypo- und Vereinsbank) sowie Deutsche Postbank (ab Dezember 2014).

Literaturverzeichnis:

Bundesrepublik Deutschland - Finanzagentur (2016): 0,00 Prozent Bundesanleihe 2016 (2026). URL: http://www.deutsche-finanzagentur.de/de/ factsheet/sheet-detail/productdata/sheet/D E0001102408/ (letzter Abruf: 05.10.2016).

Deutsche Bundesbank (2016a): Monatsbericht Februar 2016. URL: http://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichte/2016/2016_02_monatsbericht.pdf?__ blob=publicationFile (letzter Abruf: 26.08.2016).

Deutsche Bundesbank (2016b): Statistiksuche. URL: http://www.bundesbank.de/Navigation/DE/Statistiken/Suche_Statistik/Textsuche/statistiksuche_ text_node.html (letzter Abruf: 26.08.2016).

Deutsche Bundesbank (2015): Monatsbericht September 2015. URL: http://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichte/2015/2015_09_monatsbericht.pdf?__ blob=publicationFile (letzter Abruf: 26.08.2016).

Hüther, M./Jäger, M./Voigtländer, M. (2008): Immobilienmärkte, Geldpolitik und die Gesamtwirtschaft. In: Schulte, K.-W. (Hrsg.): Immobilienökonomie, Band IV: Volkswirtschaftliche Grundlagen. München: Oldenbourg, 499-513.

Kuttner, K. (2012): Low Interest Rates and Housing Bubbles: Still No Smoking Gun. URL: http://web. williams.edu/Economics/wp/Kuttner-smoking-gun.pdf (letzter Abruf: 26.08.2016).

Rehkugler, H./Rombach, T. (2011): Preisblasen auf Wohnimmobilienmärkten. In: Francke, H.H./Rehkugler, H. (Hrsg.): Immobilienmärkte und Immobilienbewertung. München: Vahlen, 159-201.

Schützenmeister, M. (2015): Die Bedeutung von Wohnimmobilienpreisen für die Geldpolitik. Wiesbaden: Gabler Springer.

Shiller, R. J. (2015): Irrationaler Überschwung, 3. Auflage. Kulmbach: Plassen.

Univ.-Prof. Dr. Torsten J. Gerpott Lehrstuhl Unternehmensund Technologieplanung, Mercator School of Management, Universität Duisburg-EssenProf. Dr. Markus Knüfermann Fachbereich Volkswirtschaftslehre, EBZ Business School GmbH, Bochum