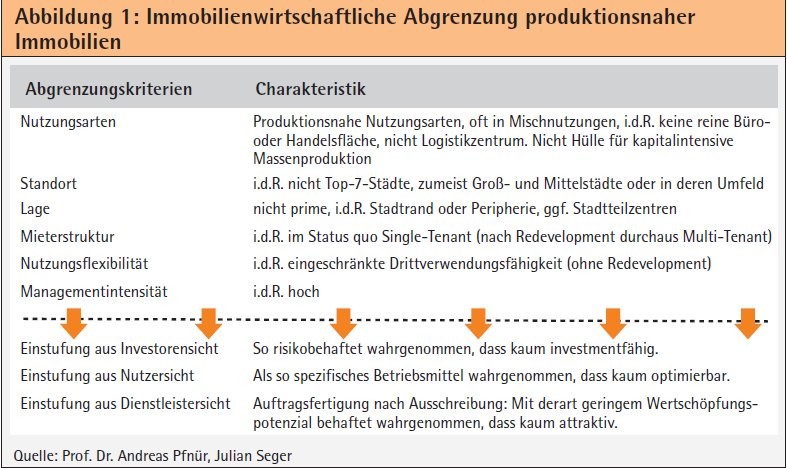

Zwei Drittel der deutschen Unternehmen mit mehr als 5000 Mitarbeitern sind nach der offiziellen Wirtschaftszweigstatistik (WZ 2008) des Statischen Bundesamts im weiteren Sinne der produzierenden Industrie zuzurechnen. Zu diesen Unternehmen zählen im besonderen Maße die sogenannten "Hidden Champions" der deutschen Industrie. Nicht nur im Hinblick auf den Erfolg im Wettbewerb, sondern insbesondere auch im Anteil der sogenannten Leichtindustrie an der Bruttowertschöpfung insgesamt unterscheidet sich die deutsche Wirtschaft (20 Prozent) von der anderer Industrienationen wie beispielsweise Italien und USA mit jeweils 10 Prozent.1) Entsprechend hoch sind die Bestände an einschlägig produktionsnah genutzten Immobilien. Darunter werden im Folgenden nicht nur Produktionsflächen im engeren Sinne verstanden, sondern auch die zugehörigen Service-, Logistik-, Handels- und Büroflächen an Produktionsstandorten, solange nach Standort und Nutzung die Produktion für die Fläche prägend ist. Immobilienwirtschaftlich sind diese Flächen bislang kaum von Interesse gewesen.

Eigentumsquoten bei rund 86 Prozent

Es gibt bislang weder ein nennenswertes Kapitalmarktsegment, noch finden sich in größerem Umfang in der einschlägigen Immobilienwirtschaft Dienstleister, die in Planung, Bau, Betrieb und Verwertung dieser Objekte - gemessen an der Dienstleistungsintensität anderer Nutzungsarten - in Erscheinung treten. Das ist insofern bemerkenswert, als dass bereits die reinen Produktionsflächen in Deutschland einen Wert von 600 Milliarden Euro verkörpern und damit in etwa im Wert dem des Büroflächensegments entsprechen.2) Aus Sicht der Nutzer werden diese Objekte bislang als hochgradig spezifisch und wenig drittverwendungsfähig wahrgenommen.

Entsprechend hoch sind die Eigentumsquoten. Diese liegen nach aktuellen empirischen Studien für reine Produktionsflächen bei rund 86 Prozent.3) Neben den Eigentumsquoten ist auch die Eigenleistungstiefe immobilienwirtschaftlicher Aufgaben in diesen Immobilientypen mit Ausnahme der Facility Services sehr hoch. Insgesamt ist das Immobilienmanagement dieser produktionsnah genutzten Immobilien bislang durch eine sehr geringe marktliche Koordination der Vermögenswerte und immobilienwirtschaftlichen Aufgaben gekennzeichnet. Da diese Immobilien nur im Ausnahmefall eine betriebswirtschaftliche Relevanz und entsprechende Management Attention erlangt haben, kann summa summarum von einer "eh da" Situation des betrieblichen Immobilienmanagements in diesen Fällen gesprochen werden.

Digitalisierung wirkt als Katalysator

In der Immobilienwirtschaft wird derzeit stark über den digitalen Strukturwandel diskutiert. Dabei wird leicht übersehen, dass der derzeitige Strukturwandel der Arbeitswelten sehr viel breitere Wurzeln hat, in denen oft die Digitalisierung zwar als Katalysator wirkt, nicht aber als alleinige Ursache gesehen werden kann. Gemeinsam mit der Digitalisierung wird der derzeitige Strukturwandel durch Megatrends wie der Globalisierung, dem demografischen Wandel, dem Trend zu integrierten Lösungsangeboten sowie vor allem dem zunehmenden Wettbewerb für die produzierenden Unternehmen verursacht. Multivariate Analysen der Daten aus der Aurelisstudie zeigen, dass jedes dritte Unternehmen von allen fünf Treibern gleichermaßen stark betroffen ist. Ein weiteres Drittel der Unternehmen gehört zu den "global Betroffenen" und ein weiteres knappes Viertel zu den "demografisch Getriebenen". Nur an jedem achten Unternehmen geht dieser Strukturwandel vorbei. Grundsätzlich gilt, je größer die Unternehmen und je höher der Anteil an echter Produktion, desto stärker wirkt sich der Strukturwandel aus.4)

Analysiert man die immobilienwirtschaftlichen Auswirkungen dieses Strukturwandels, so wird sich der Flächenbedarf qualitativ wie quantitativ zukünftig ebenso stark verändern wie die Anforderungen an das Immobilienmanagement. Die Befragungsergebnisse der Aurelisstudie zeigen beispielsweise, dass einerseits in mehr als der Hälfte der Unternehmen die Produktionsflächenbedarfe durch die Dematerialisierung digitaler Produktion deutlich zurückgehen werden, andererseits in einem Drittel der Unternehmen die Flächenbedarfe durch die Rückkehr ausländischer Produktion, beispielsweise in digitalen Fabriken produzierte Turnschuhe, steigen könnten. 38 Prozent der Befragten halten es ferner für wahrscheinlich, dass es zu deutlichen Flächenbedarfsverlagerungen von Produktionszu Service- und Büroflächen kommt. Schließlich lässt das Konzept der Industrie 4.0 erwarten, dass die Produktionen insgesamt sehr viel kleinteiliger und näher am Kunden erfolgen wird, was kleinere, dezentralere Standorte bedeuten würde.

Sale-and-rent-back-Modelle werden attraktiver

Bei allen Vermutungen zur Veränderung des Flächenbedarfs erweist sich ein Ergebnis der Aurelisstudie als sehr belastbar: Die Unsicherheit über den zukünftigen Bedarf an immobiliaren Ressourcen nimmt durch den Strukturwandel erheblich zu. Damit einher geht das Risiko über mögliche Leerstände in den Beständen, die in diesem Fall fast ausnahmslos Eigentumsflächen betreffen, und den damit verbundenen Wertverlustrisiken. Und was für die Unternehmen noch viel schwerwiegendere Folgen hätte, das Risiko, zukünftig nach quantitativen wie qualitativen Maßstäben nicht die notwendigen Flächen für Änderungen von Geschäftsmodellen, Prozessen und Produkten im Kerngeschäft in-Time bereitstellen zu können und damit im wachsenden globalen Wett bewerb abgehängt zu werden. Die effektive Verfügbarkeit von immobiliaren Ressourcen gewinnt damit für die Wettbewerbsfähigkeit deutscher Unternehmen und den Standort Deutschland zukünftig an Bedeutung. Diese Zusammenhänge werden von den in der Aurelisstudie befragten Immobilienverantwortlichen der Corporates weitgehend erkannt. Deren Reaktionsstrategie ist ebenso simpel wie effektiv: So beabsichtigen 80 Prozent der Unternehmen, die Flexibilität ihrer immobiliaren Ressourcen zu erhöhen. Sinnbilder dieser strategischen Überlegungen sind die New Economy Mottos "Nutzen statt Besitzen" und "Asset Light". So geben die Verantwortlichen in der Aurelisstudie an, dass die Eigentumsquoten im Produktionsflächenbereich in den nächsten zehn Jahren um durchschnittlich fünf Prozent sinken werden. Durch entsprechende Mietverträge lässt sich die Flexibilität der Flächennutzung einerseits erhöhen. Andererseits können durch Saleandrentback-Modelle Leerstands- und damit Wertrisiken verringert werden. Viele Unternehmen werden zudem das in Immobilien gebundene Kapital für Investitionen in die Wettbewerbsfähigkeit ihres Kerngeschäfts im Strukturwandel benötigen.

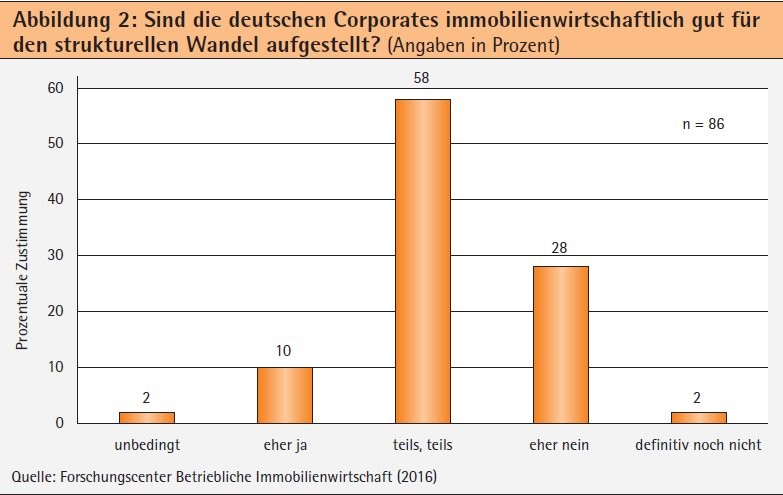

Einer Befragung des Forschungscenters betriebliche Immobilienwirtschaft unter Meinungsbildnern im deutschen Corporate Real Estate Management auf einer Konferenz im Sommer 2016 zufolge sehen nur 12 Prozent die deutschen Unternehmen immobilienwirtschaftlich im Strukturwandel gut aufgestellt.

Die Ursachen dieser pessimistischen Einschätzung liegen zum einen in der als gering eingeschätzten Drittverwendungsfähigkeit der Bestände und zum anderen in Mängeln im betrieblichen Immobilienmanagement der Unternehmen begründet. Die Drittverwendungsfähigkeit und damit die Marktfähigkeit der Immobilien wird in vielen Fällen, wie die Ergebnisse der Aurelisstudie zeigen, durch einen Instandhaltungsstau (70 Prozent der Produktions- und 90 Prozent der Lagerflächen) und eine recht geringe Zukunftsfähigkeit der Nutzungskonzepte beeinträchtigt. Einen entsprechend hohen zukünftigen Bedarf sehen die Befragten in Standort- und Immobilienprojektentwicklungen, welche die Voraussetzung einer Vermarktung in Verbindung mit einer Flexibilisierung der Flächennutzung darstellen.

Interne Hürden bremsen Strukturwandel

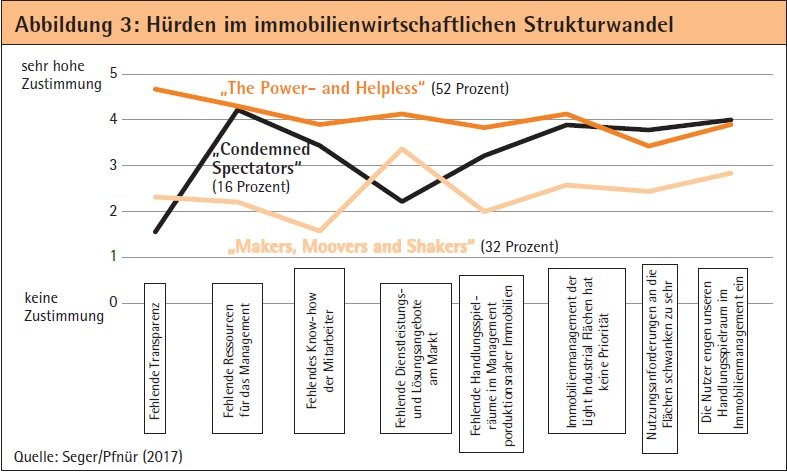

Eine Clusteranalyse nach den unternehmensinternen Hürden des CREM produzierender Unternehmen zeigt, dass nur jedes Dritte Unternehmen grundsätzlich in der Lage ist, die Herausforderungen des Strukturwandels im Immobilienmanagement auch mit eigenen Kräften zu bewältigen. Für zwei Drittel der Unternehmen aus den Clustern "The Power- and Helpless" sowie die "Condemned Spectators" (siehe Abbildung 3) sind interne immobilienwirtschaftliche Hürden derzeit zu hoch. Das CREM dieser Unternehmen ist durch fehlende Transparenz, fehlende Ressourcen, fehlendes Knowhow der Mitarbeiter, fehlende Dienstleistungsangebote, fehlende Handlungsspielräume, fehlende Prioritäten, schwankende Anforderungen des Kerngeschäfts oder zu enge Nutzeranforderungen blockiert.

Das Ausmaß der immobilienwirtschaftlichen Herausforderungen im Strukturwandel bei dem gleichzeitig sehr durchwachsenen Niveau des CREM in Bezug auf Ressourcenausstattung und Professionalität lässt viele Corporates zu der Erkenntnis kommen, dass externe Hilfe zweckmäßig oder sogar notwendig wird. Mit der Betroffenheitssituation vom Strukturwandel steigt die Bereitschaft zur Inanspruchnahme externer Dienstleistungen. Insbesondere die Cluster der "komplett Betroffenen", "global Betroffenen" und "demografisch Betroffenen" Unternehmen forcieren in ihrer Reaktionsstrategie auf den Strukturwandel das Outsourcing immobilienwirtschaftlicher Dienstleistungen. Einer Schlüsselrolle in der sprunghaft steigenden Outsourcing-Bereitschaft kommt dem Strukturwandeltreiber des steigenden Wettbewerbs zu.5) Die Spezifität immobiliarer Ressourcen und ihre Drittverwendungsfähigkeit wurden offensichtlich bislang durch die Unternehmen falsch eingeschätzt. Die Studienergebnisse zeigen, dass mehr als die Hälfte der Unternehmen sehr viel flexibler freiwerdende Flächen anderer Unternehmen nutzen könnten als bislang gedacht. Auch haben die Unternehmen in Bezug auf Standort und Nutzungskonzept durchaus sehr ähnliche Anforderungen.6)

Besonders für den Kapitalmarkt sind dies gute Nachrichten. Tiefere multivariate Auswertungen der Befragungsergebnisse zeigen zudem, dass der mit dem Strukturwandel einhergehende Handlungsdruck Corporates zu einem weniger wählerischen Umgang mit fremden Flächen zwingt, was die Drittverwendungsfähigkeit von Produktionsflächen weiter begünstigen wird. Investorenlösungen für die Bereitstellung von produktionsnahen Immobilien werden somit weniger riskant, kostengünstiger und ein entsprechendes Angebot an Mietflächen wahrscheinlicher.

Je stärker die Unternehmen vom Strukturwandel immobilienwirtschaftlich betroffen sind, desto eher gehen sie auf Saleandrentback- und Investoren-Modelle ein (Akzeptanz bei komplett Betroffenen bei mehr als 70 Prozent der Befragten, global und demografisch Betroffene gut 40 Prozent).7) Die Reduktion des Immobilieneigentums der Unternehmen ist kein Selbstzweck. Vielmehr ist die Strategie des Outsourcings des gesamten immobilienwirtschaftlichen Problemkomplexes an einen Komplettlösungsanbieter handlungsleitend. Die Finanzierung der dazugehörigen Investitionsbedarfe ist nur ein Teil, wenngleich ein gewichtiger.

Die Frage ist, wer Systemführer wird

Kapitalmärkte und ihre Akteure sind derzeit auf der Suche nach neuen Assets mit attraktiven Rendite-Risiko-Liquidität-Relationen. Aus Sicht der Kapitalmarktteilnehmer stellt sich gegenwärtig die mangelnde Bereitschaft der Corporates, immobiliare Assets zu veräußern als wesentlicher Engpassfaktor bei der Entwicklung einer neuen Asset Klasse "Light Industrial" dar. Ein reiner Asset Verkauf ohne die oben dargestellte weitergehende immobilienwirtschaftliche Problemlösung wird für die Corporates allerdings vor allem dann attraktiv werden, wenn mit der Fläche zukünftig nicht mehr in der betrieblichen Nutzung geplant wird. Für den Kapitalmarkt sind diese Assets, wenn überhaupt, dann nur "second best."

Zukünftig gesucht sind nach Ansicht führender CREM Entscheider zukünftig immobilienwirtschaftliche Asset Service Anbieter, die in einem innovativen Wertschöpfungssystem in drei Bereichen Leistungen erbringen:

1. immobilienwirtschaftliche Problemlösung für Corporates,

2. finanzwirtschaftliche Optimierung von Immobilieninvestments und deren Strukturen,

3. Übernahmen von Transformationsfunktionen bei Fristen, Losgrößen, Publizität und vor allem Risiko.

Ob und gegebenenfalls wie viele einzelne Unternehmen sich das zu entwickelnde Wertschöpfungssystem teilen, ist derzeit noch offen. Aus immobilienwirtschaftlicher Sicht spannend ist auf jeden Fall die Frage, wer in die Rolle des Systemführers schlüpfen wird.

Fußnoten

1) Vgl. Just/Pfnür/Braun (2016), S. 5.

2) Vgl. Just/Pfnür/Braun (2016), S. 9.

3) Vgl. Eine Studie, die die Autoren dieses Beitrags gemeinsam mit einem Team der IREBS Immobilienakademie im Auftrag der Aurelis bei einem als repräsentativ für die Gesamtwirtschaft anzusehenden Sample deutscher produzierender Corporates durchgeführt haben und aus denen auch die im Folgenden verarbeiteten Marktdaten stammen (Just/Pfnür/Braun (2016), S. 16f.).

4) Vgl. Pfnür/Seger (2017), S.15.

5) Vgl. Pfnür/Seger (2017), S. 22ff.

6) Vgl. Just/Pfnür/Braun (2016), S. 13, Pfnür/Seger (2017), S. 28ff.

7) Vgl. Pfnür/Seger (2017), S. 30f.