Hierbei ist zwischen Schwankungen bedingt durch realwirtschaftliche Faktoren und bedingt durch finanzwirtschaftliche Besonderheiten seitens der Investoren zu unterscheiden. Der Autor geht im Folgenden auf die Ursachen und Abläufe der verschiedenen zyklischen Bewegungen auf den einzelnen Immobilienmärkten sowie deren Folgen für immobilienfinanzierende Banken ein. Sein Fazit: Der Einfluss von Zyklen auf die immobilienfinanzierenden Banken ist groß, vielleicht größer als vielfach angenommen. Red.

Grundsätzlich ist bei diesen zyklischen Entwicklungen zwischen einem Immobilienzyklus auf der einen Seite und einem Investmentzyklus auf der anderen Seite zu unterscheiden. Der Immobilienzyklus bezieht sich auf die Entwicklung der Vermietungsmärkte und kann realwirtschaftlich erklärt werden. Hingegen ist der Investmentzyklus mit den Immobilieninvestments verbunden und ist somit auf finanzwirtschaftliche Faktoren zurückzuführen.

Besonderheiten von Immobilienzyklen

Bei Immobilienzyklen auf den Vermietungsmärkten ist zunächst zu beachten, dass es nicht den Immobilienmarkt gibt, sondern sich diese nach Standort und Objektart differenzieren. Da diese Segmente verschiedene Strukturen und Einflussfaktoren aufweisen, fallen auch die Zyklen auf den verschiedenen Märkten unterschiedlich aus. Langfristig kann sich kein Immobilienmarkt den zyklischen Schwankungen entziehen.

Die Ursachen der Immobilienzyklen sind zum einen exogene und zum anderen endogene Faktoren. Diese Einflussfaktoren können sich gegenseitig verstärken oder dämpfend aufeinander auswirken. Exogene Einflüsse auf den Immobilienmarkt sind aus makroökonomischer Sicht vorwiegend die Folge von Konjunkturzyklen. Veränderungen der gesamtwirtschaftlichen Nachfrage und des Angebots zeigen sich in den Immobilienzyklen. Die Immobiliennachfrage reagiert dabei parallel zur konjunkturellen Entwicklung. Aufgrund von oft aufwendigen Planungsverfahren und der Dauer der Fertigstellung von Bauten reagiert das Angebot erst mit einer deutlich zeitlichen Verzögerung.

Weiterhin ist das eher prozyklische Kreditvergabeverhalten der Banken ein weiterer wichtiger exogener Einfluss. Die verschiedenen Ungleichgewichtssituationen haben zur Folge, dass der Immobilienmarkt sich nur selten im Gleichgewicht befindet. Der Wechsel von Überangebot und Übernachfrage auf den Immobilienmärkten wirkt sich dann auf die Marktergebnisse und die -entwicklungen (zum Beispiel Mieten oder Leerstand) aus.

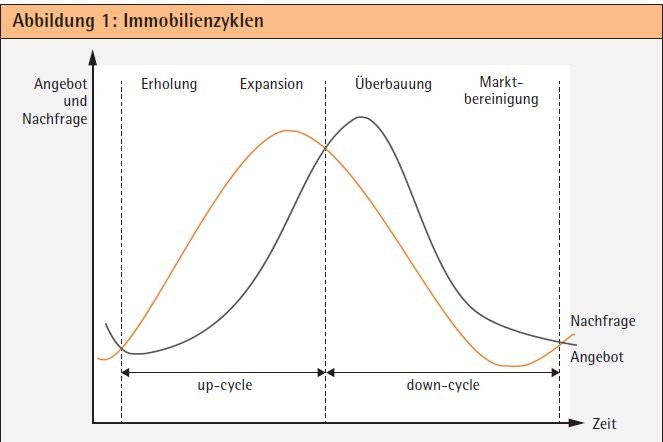

Die endogenen Ursachen des Immobilienzyklus basieren vorwiegend auf Unvollkommenheiten der Immobilienmärkte. Es sind vor allem Timelags, die zu den zyklischen Entwicklungen führen. Hierfür verantwortlich sind die besonderen Eigenschaften des Gutes Immobilie. In Zeiten starker Nachfrage gibt es zunächst wenig neue Angebote, sodass die Mieten anziehen. Die relativ langen Entwicklungs- und Bauphasen machen es schwierig, in kürzester Zeit einen Nachfrageüberschuss abzubauen. Die aufgrund dieser Signale begonnenen Neubauten werden aber oftmals erst dann fertiggestellt sein, wenn die Nachfrage eventuell bereits wieder zurückgeht. Weitere vom Immobilienmarkt ausgehende endogene Ursachen sind psychologische Faktoren, wie sie sich in den Stimmungen der Marktteilnehmer zeigen (vgl. Abbildung 1).

Vier Phasen

Bei der Beschreibung eines Immobilienzyklus können die zyklischen Schwankungen der Aktivität grundsätzlich in vier Phasen unterteilt werden. Der "upcycle" des Immobilienzyklus besteht aus der Erholungs- und Expansionsphase. In der ersteren kann ein Konjunkturaufschwung verbunden mit einer Knappheit an verfügbaren Immobilien ein möglicher Beginn eines Immobilienzyklus sein. Die Nachfrage nach Nutzungsflächen erhöht sich und die Leerstände nehmen ab. Da zunächst nur wenige neue Flächen angeboten werden, steigen die Mieten, was wiederum Projektentwicklungen stimuliert. Das Ausmaß des Aufschwungs hängt davon ab, wie stark die Impulse sind.

In der folgenden Expansionsphase kommt es zu einer weiteren Ausdehnung der Flächennachfrage. Die Projektentwicklungen nehmen jetzt zu und es kommt zu einer weiter ansteigenden Bautätigkeit. Insgesamt steigt in diesem Zyklusabschnitt auch das Interesse an Finanzierungen bei den Banken.

Nach dem kurzfristigen Gleichgewicht von Angebot und Nachfrage beginnt der "down-cycle", der die Phasen der Überbauung und der Marktbereinigung umfasst. In der ersten Phase des Angebotsüberhangs gibt es zunächst noch eine weitere Flächenausdehnung durch wachsende Fertigstellungen, obwohl die Nachfrage bereits wieder schrumpft. Das Resultat sind fallende Mieten. Die Entwicklung mündet in die vierte Phase: die Marktbereinigung. Bedingt durch das Überangebot an Fertigstellungen kommt es bei sinkender Flächennachfrage zu deutlich zunehmenden Leerständen. Daraus resultieren entsprechend weiter sinkende Mieten.

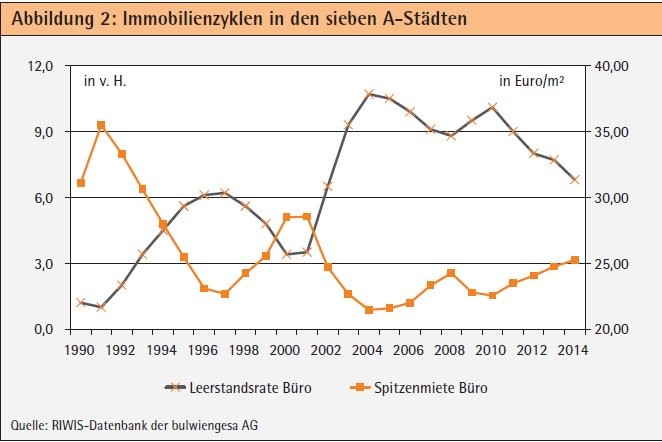

Als Beispiel eines Immobilienzyklus kann die Entwicklung der Büromärkte der sieben deutschen A-Städte herangezogen werden (vgl. Abbildung 2). Aufgrund von Angebot und Nachfrage ergeben sich die typischen Schwankungen bei den Leerständen und den Spitzenmieten. So führte die Wiedervereinigung zu den höchsten Mieten und niedrigsten Leerständen in den vergangenen 25 Jahren. Hierdurch ausgelöste Fertigstellungen von Büroflächen und eine sich abschwächende Nachfrage sorgten für eine umgekehrte Entwicklung.

Der nächste Höhepunkt ergibt sich durch den New-Economy-Boom. Mit dem Platzen dieser Blase stiegen die Leerstände rasant an und die Mieten sanken. Der Immobilienboom und die anschließende Finanz- und Wirtschaftskrise fanden im Wesentlichen auf den Investmentmärkten statt und hatten daher keine so starke Volatilität auf den Vermietungsmärkten zur Folge. Heute liegen die Mieten über dem Niveau des Jahres 2007, aber noch deutlich unter den Höchstständen der vergangenen Wirtschaftsbooms.

Von dem Immobilienzyklus ist der Investmentzyklus zu unterscheiden, der sich durch veränderte Immobilieninvestments begründet. Ursache hierfür sind differenzierte Angebots- und Nachfrageentwicklungen bei den Immobilienkäufen, die zu Preisveränderungen und im Extrem zu Preisblasen führen können.

Ursachen des Investmentzyklus

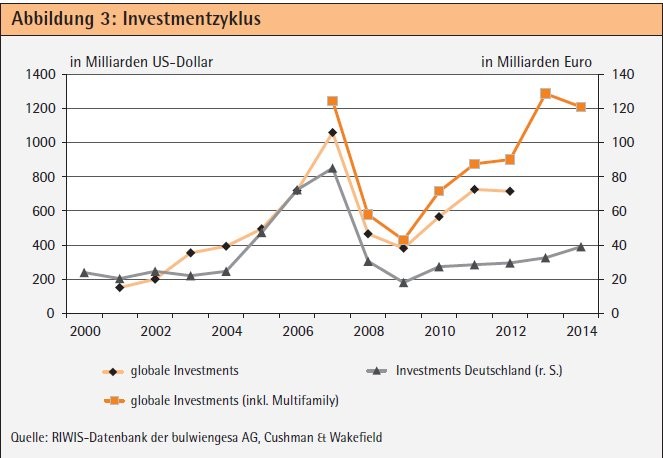

Die Investmentmärkte unterscheiden sich ebenfalls nach Lage und Objektart, wobei aber die Einflüsse eine gemeinsame Ursache, nämlich die Entwicklung der (internationalen) Finanz- und Kapitalmärkte, haben. Aufgrund der zum Beispiel unterschiedlichen Investorentypen und -interessen fallen die Investmentzyklen je nach Markt unterschiedlich aus. Die Investmentmärkte sind insbesondere anfällig für spekulative, sich selbst verstärkende Effekte, die über längere Zeit anhalten und damit zu erheblichen Marktübertreibungen führen können. Abbildung 3 zeigt die Entwicklung des Transaktionsvolumens weltweit und in Deutschland seit dem Jahrtausendwechsel.

Die Ursachen eines Investmentzyklus sind bei den Rahmenbedingungen des Immobilien-Investmentmarktes zu suchen. Eine wesentliche Voraussetzung für einen Aufschwung ist eine hohe Liquidität institutioneller Anleger beziehungsweise starke Kapitalzuflüsse auf den Anlagemärkten ("Liquidity Hurricane"). Zur Krisenbekämpfung hatten die Zentralbanken weltweit sowohl nach der "Dotcom"-Krise als auch nach der Finanz- und Wirtschaftskrise eine sehr expansive Geldpolitik durchgeführt. Der Anstieg der globalen Liquidität war verbunden mit tendenziell sinkenden Zinsen, was den entsprechenden Boom auf den globalen Immobilien-Investmentmärkten mit auslöste.

Das massive Wachstum der internationalen Liquidität hat weiterhin zu der Suche nach neuen Anlagemöglichkeiten geführt. Aufgrund des sich dadurch ergebenden niedrigen Zinsniveaus bei den Staatsanleihen und relativ geringen langfristigen Performanceaussichten auf anderen Finanzmärkten gerieten Immobilien in das Blickfeld der Investoren. Diese weisen im Vergleich zu den anderen Investments immer noch relativ hohe Renditen sowie positive Spreads zu anderen Anlagealternativen auf.

Durch die Einführung neuer Anlagevehikel und die enge Verzahnung von Kapital- und Immobilienmärkten hat sich letztlich eine größere Auswahl an Anlagemöglichkeiten im Immobiliensektor ergeben. Die Immobilie als indirektes Anlageprodukt etablierte sich neben Aktien und anderen Wertpapieren zunehmend als autonome Anlagekategorie (globale und fungible Assetklasse). Hierzu trugen sowohl neue Formen der indirekten Immobilienanlage bei, wie Aktien beziehungsweise REITs oder die Verbriefungen (Mortgage-backed Securities), als auch die Entwicklung neuer Kapitalmarktprodukte mit dem Bezugsobjekt Immobilie (zum Beispiel Zertifikate oder Derivate).

Die Beschreibung der Entwicklung der globalen Transaktionsvolumina entspricht der Analyse eines typischen Investmentbooms, wie sie von Charles Kindleberger beschrieben worden ist. Der Ablauf eines Investmentbooms kann in fünf charakteristische Phasen unterschieden werden. Am Startpunkt der Entwicklung steht oft ein exogener Schock, der auch zu einem niedrigen Zinsniveau führt. Ist diese Veränderung nachhaltig, so werden dadurch die ökonomischen Erwartungen und Gewinnmöglichkeiten verändert.

Analyse und typischer Verlauf

Im Anschluss an die Veränderung kommt es zur Euphorie. Die neuen Gewinnmöglichkeiten locken immer mehr Anleger an. In dieser Phase kann es auch zu einem gesamtwirtschaftlichen Entwicklungsschub kommen, wenn beispielsweise infolge der Euphorie die Nachfrage überproportional zunimmt. Dieser Schub wiederum heizt die Euphorie der Marktteilnehmer noch weiter an.

Im Stadium der Manie überhitzen die Märkte und es kommt zu Blasenbildungen. Die Marktteilnehmer haben extrem optimistische Zukunftserwartungen und gehen von einem Szenario mit dauerhaft steigenden Preisen aus. Dies führt zur (massiven) Zunahme spekulativer Geschäfte. Die Gewinne der bislang erfolgreich agierenden Anleger werden zum Magnet für immer neue Investoren, die hyperaktiv nach Anlagemöglichkeiten suchen, um ihrerseits von der Gesamtentwicklung zu profitieren.

Erreicht der Investmentboom seinen Höhepunkt, werden die ersten Anleger beginnen aus dem Markt auszusteigen. Dies ist der Beginn der Phase des Umschwungs. Es setzt eine allgemeine Ernüchterung angesichts der Erkenntnis der viel zu hohen Preise ein, die den fundamentalen Wert der Anlage nicht mehr wiedergeben. Nun fallen die Preise, Unternehmensinsolvenzen nehmen zu und es beginnt die letzte Phase: die Torschlusspanik. Wie auch die Manie treibt die Torschlusspanik sich mit wachsendem Momentum selber an. Nun wollen möglichst alle Anleger aus ihren Investments aussteigen. Dies bringt die Preise noch weiter unter Druck und die Kursspekulation bricht zusammen.

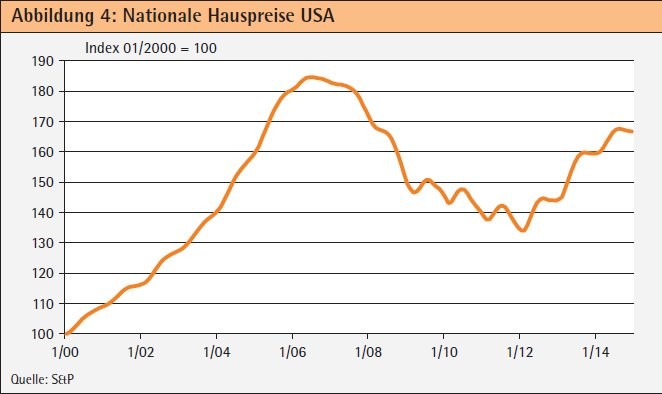

Am Beispiel der Preisblase an den amerikanischen Wohnimmobilienmärkten kann exemplarisch der Ablauf eines Investmentzyklus gezeigt werden.

Nach dem Ende der "Dotcom-Blase" zum Jahrtausendwechsel und den Anschlägen vom 11. 9. 2001 hatte die US-Notenbank ihre Leitzinsen auf ein historisch niedriges Niveau von 1 Prozent gesenkt und damit den Ausgangspunkt für die folgende Preisblase gelegt. Als Folge verzeichnete die USA ein überdurchschnittliches Wirtschaftswachstum, außerdem begünstigten Zuwanderungen die Nachfrage nach Wohnraum. Im Ergebnis verdoppelten sich fast die nationalen Hauspreise (vgl. Abbildung 4).

Zwischen 2004 und 2006 hob die amerikanische Notenbank die Zinsen in den USA wieder auf 5,25 Prozent deutlich an. Die Notenbank versuchte so, den Preisanstieg zu bremsen. Aufgrund des starken Zinsanstiegs konnten die Haushalte ihre Häuser jedoch nicht mehr finanzieren und verkauften diese, was zu dem Crash führte.

Auswirkungen zyklischer Effekte auf Banken

Immobilienzyklus und Investmentzyklus wirken sich recht unterschiedlich auf die immobilienfinanzierenden Banken aus. Dies zeigt sich unter anderem an den divergierenden Indikatoren. Der Immobilienzyklus beeinflusst die Marktergebnisse der Vermietungsmärkte. So beeinflussen die Umsatzschwankungen das Geschäft der Makler, nicht aber das der immobilienfinanzierenden Banken. Schwankungen bei Mieten und Leerständen hingegen wirken sich auf die Nettomieteinnahmen (Cashflow) der Immobilien und damit indirekt auf die Banken aus.

Der Cashflow wird bei den Banken in zwei zentralen Kennziffern berücksichtigt, die Indikatoren für die Liquiditätssituation einer Immobilie sind. Die Zinslastquote (engl. "Interest cover ratio" = ICR) ist bei Immobilen eine Kennzahl, die das Verhältnis der Zinsaufwendungen eines Schuldners zu dessen Cashflow wiedergibt. Ein Zinsdeckungsgrad von unter Eins bedeutet, dass das Unternehmen Zinszahlungen für Kredite nicht aus dem operativen Geschäft tätigen kann und es sich somit aus Sicht der Bank um einen gestörten Kredit handelt. Der Schuldendienstdeckungsgrad (engl. "Debt service cover ratio" = DSCR) gibt an, inwieweit die für Kredite aufzubringenden Zinsen und Tilgungen vom Schuldner aus den laufenden Einnahmen gezahlt werden können.

Indikatoren, die sich aus dem Investmentmarkt begründen, beziehen sich zum einen auf das Ausmaß der Geschäftsmöglichkeiten und zum anderen auf den Wert der Immobilien. Entsprechend der konjunkturellen Phase des Investmentzyklus ergeben sich unterschiedliche Höhen bei Transaktionen und damit schwankende Finanzierungsmöglichkeiten für die Banken. Die Geschäftsmöglichkeiten gewerbeimmobilienfinanzierender Banken im Inland sind eng korreliert mit dem Investmentaktivitäten. Die Entwicklung des Transaktionsvolumens beeinflusst die Kreditvergabe der Banken. In den letzten zehn Jahren gab es jeweils gleichlaufende Trends beim Investmentvolumen und den Darlehenszusagen für gewerbliche Kredite im Inland. Im Extrem, wie zum Beispiel nach dem Crash des Immobilienbooms 2008/09, kommt es zu fast keinen Finanzierungen mehr.

Gleichzeitig verändern sich im Investmentzyklus die Preise beziehungsweise Kapitalwerte der Immobilien. Dies schlägt sich in den Indikatoren Loan to Value (LTV, Kredit zu Marktwert) oder Beleihungsauslauf (Kredit zu Beleihungswert) nieder. Diese Indikatoren sind in der Bankpraxis wichtig zur Einschätzung der Sicherheiten beziehungsweise der mit der Immobilie verbundenen Risiken.

Ebenfalls im Gleichklang mit den Investmentmärkten schwanken die Finanzierungskonditionen, was sowohl die Margen als auch andere Bedingungen und Auflagen bei der Kreditvergabe betrifft. Im Aufschwung sinken auch aufgrund der zunehmenden Konkurrenz die Finanzierungsmargen. Des Weiteren sind die Banken im Allgemeinen ebenfalls bereit, mehr Risiko einzugehen und damit die Bedingungen zu lockern.

Volatilität von Preisen und Mieten

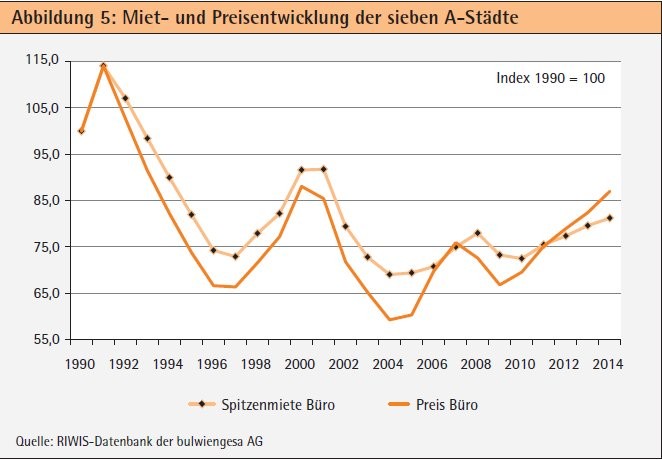

Wie die Abbildung 5 zeigt, gab es im vergangenen Jahrhundert einen vergleichsweise deutlichen Gleichlauf von Preisen und Mieten. Durch die Globalisierung der Finanz- und Immobilienmärkte ist dieser Zusammenhang jedoch deutlich geringer geworden und die Volatilität der Preise ist wesentlich stärker als die der Mieten. Dies sollte von den Banken entsprechend bei ihren Planungen berücksichtigt werden.

Risikoaverse Immobilienfinanzierer sollten in ihrer Mittelfristplanung die Immobilien- beziehungsweise Investmentzyklen berücksichtigen. In den Risikomodellen sollten wenige Jahre nach dem Ende eines Abschwungs oder eines Crashs ein erneuter Abschwung in dem Prognosezeitraum einbezogen werden. Dabei ist entsprechend den Erfahrungswerten aus den letzten Immobilienzyklen und Investmentzyklen ein Abschlag auf zum Beispiel Kreditvolumen, Preise, Mieten und Leerstände einzurechnen.