Es dürfte in den Handelssälen der Investmentbanken kaum noch Verantwortliche geben, die sich an eine so massive Zinssteigerung erinnern können. Was ist passiert? Aus heiterem Himmel krachten die Preise von europäischen Staatsanleihen in den Keller und die Renditen vervielfachten sich. Beim europäischen Platzhirsch, dem zehnjährigen deutschen Bundestitel, stieg die Effektivverzinsung von einem Tief bei 0,07 Prozent am 17. April auf 0,76 Prozent am 7. Mai. Vereinfacht ausgedrückt ist dies eine Verzehnfachung der Renditen innerhalb weniger Wochen. Die fünfzigjährige Anleihe Spaniens fiel im gleichen Zeitraum im Kurs von 140 auf 117 Prozent. Einen solchen Monster-Crash gab es wohl schon rund 25 Jahre nicht mehr.

Wer nach den Gründen sucht, tut sich schwer. Die Wirtschaftszahlen dies- und jenseits des Atlantiks sind nach wie vor gemischt und die europäische Notenbank ist weiter massiv mit ihren unorthodoxen Maßnahmen zur Inflations- und Wirtschaftsbelebung beschäftigt. Vielleicht war es auch nur eine Gegenbewegung zu der seit Jahrzehnten laufenden Bond-Hausse. Die deutschen Renditen lagen zu Beginn der achtziger Jahre bei 11 Prozent und sind seitdem eigentlich nur gefallen. Vielleicht waren es auch nur einige geschickte Handelsorder großer Marktteilnehmer, die für das Ende von negativen Zinsen sorgen wollten. Die Wahrheit weiß wahrscheinlich nicht einmal der Herrscher über die Märkte, Mario Draghi.

Es wäre durchaus zu begrüßen, wenn es sich um das Ende der großen Bond-Hausse handeln würde. Denn es wäre ein Zeichen, dass die Befürchtungen bezüglich deflationärer Tendenzen unangebracht sind. Wünschenswert wäre, wenn der Zinsanstieg nur moderat ausfallen würde. Dafür sprechen einige Faktoren, vor allem das schwache Wirtschaftswachstum. Dagegen spricht, und das hat der Crash gezeigt, dass die Märkte nicht aufnahmebereit sind und die Liquidität dünn geworden ist. Wenn der Konsens der Meinung ist, dass die Zinsen wieder steigen, wer soll dann bei fallenden Kursen noch Anleihen kaufen? Das ist auch für die EZB eine wichtige Frage, wie soll es ihr gelingen, Ende 2016 die Lockerungsmaßnahmen zu beenden, ohne die Märkte ins Chaos zu stürzen. Was die EZB - wahrscheinlich als Reaktion auf den Crash - gemacht hat, sie hat ihre Anleihenkäufe weiter verstärkt. Dafür will sie sich in den handelsschwachen Ferienmonaten im Juli und August zurückhalten. Auch wenn die Renditen seit dem Hoch am 7. Mai wieder ein wenig gefallen sind, Anleger sollten auf der Hut sein. Das Chance-Risiko-Verhält nis spricht nicht für Anleihenengagements.

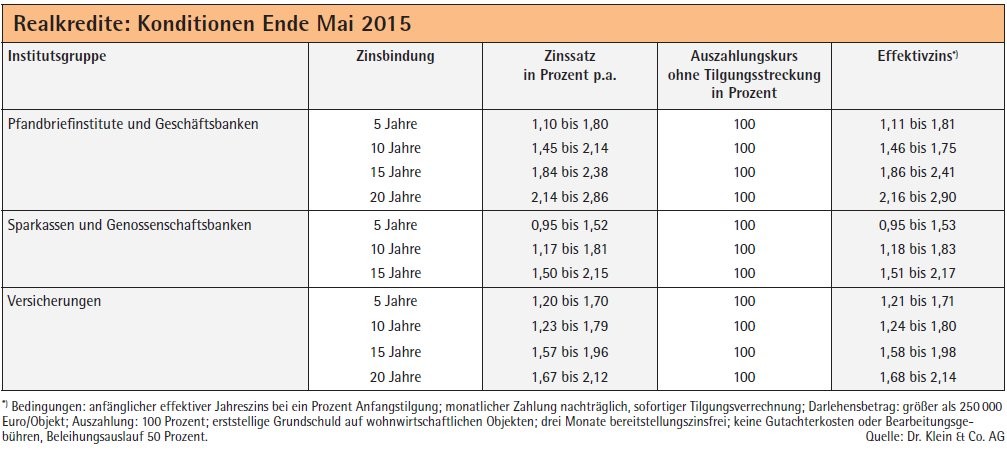

Die Entwicklung bei den Anleihen hat auch Auswirkungen auf die Konditionen für Immobilienkredite. Im Sog der fallenden Bondrenditen konnte - bis zum Tiefstand im April - auch bei den Baufinanzierungszinsen eine starke Vergünstigung beobachtet werden. Seit Ende 2013 sind die Zinsen für zehnjährige Zinsbindungen um bis zu 1,5 Prozentpunkte und seit Anfang 2015 um bis zu 0,4 Prozentpunkte gefallen. Dass es bei einer derart starken Abwärtsentwicklung einmal eine Gegenreaktion geben musste, war für Stephan Gawarecki, Vorstandssprecher der Dr. Klein & Co. AG, nur eine Frage der Zeit. Internationale Investoren haben sowohl am Markt für Staatsanleihen als auch im Aktienmarkt in der letzten Zeit begonnen, Gewinne mitzunehmen. Kunden, die in den kommenden zwei bis 24 Monaten eine Anschlussfinanzierung benötigen und das Risiko eines weiteren Zinsanstieges scheuen, sollten sich die jetzigen Konditionen unbedingt sichern, empfiehlt Stephan Gawarecki.

Zum einen ist das jetzige Zinsniveau noch immer historisch niedrig. Zum andern werden für ein Forward-Darlehen, das heute abgeschlossen wird, meistens keine hohen Aufschläge fällig. Viele Banken bieten eine kostenlose Vorlaufzeit von sechs, aber auch teilweise zwölf Monaten an. Die Forward-Aufschläge belaufen sich auf 0,01 bis 0,03 Prozentpunkte pro Forward-Monat, der über die kostenfreie Zeit hinausgeht. Um zu verdeutlichen, was ein erneuter Zinsanstieg von 0,50 Prozentpunkten an Mehrkosten bedeuten würde: Bei einem Darlehen von 150 000 Euro mit einer Tilgung von 3 Prozent zahlt der Kunde nach einer 10-jährigen Zinsbindung bei einem möglichen Sollzinsanstieg von 1,4 auf 1,9 Prozent knapp Euro 6 000 Euro mehr Zinsen, so Gawarecki. ber