Die gemeinsam von Deutscher Bundesbank und BaFin konzipierte Umfrage zur Ertragslage und Widerstandsfähigkeit deutscher Kreditinstitute im Niedrigzinsumfeld startete im Mai 2015. Der für die Bankenaufsicht zuständige Vorstand der Deutschen Bundesbank, Andreas Dombret, kommentierte die Ergebnisse Mitte September des Jahres kurz und trocken: "Die Luft wird dünner für die Banken". Risikotreiber des sich abzeichnenden Rückgangs des Ergebnisses vor Steuern um mehr als 70 Prozent in den untersuchten Szenarien ist laut BaFin der Einbruch der passivischen Konditionenbeiträge um über 40 Prozent. Der seit 2011 gestiegene Risikoappetit in der Liquiditätsreserve der Institute drückt sich insgesamt in einer Erhöhung der Duration und einem Absinken der Portfolioqualität aus. Eine Erhöhung der notwendigen Risikovorsorge, eine Intensivierung der Fusionswellen sowie eine steigende Überwachungsintensität vonseiten der Aufsichtsbehörden sind mögliche Folgen.

Stärkung des Risikomanagements

Als wohl nicht zufällig sind vor diesem Hintergrund die in den letzten Jahren bereits ergriffenen Maßnahmen der mit der Aufsicht befassten Institutionen bezüglich der Stärkung des Risikomanagements einzustufen, sei es beispielsweise hinsichtlich der Anforderungen an die Risikotragfähigkeit oder des Managements der Zinsrisiken. Überraschend ist die Aufmerksamkeit der Aufsichtsbehörden freilich nicht - bereits 1992 haben Publikationen auf die überragende Bedeutung des Zinsspannenmanagements für Universalbanken wie Sparkassen hingewiesen; jedoch haben sich seitdem die Schwerpunkte der Einflussfaktoren von ökonometrisch relativ gut messbaren Daten hin zu massiven Eingriffen in die Kapitalmärkte - wie etwa am 22. Oktober 2015 von der EZB verkündet - erheblich verschoben. Teilweise ist von einem Währungskrieg die Rede. Zwischen solchen teils dramatischen Marktentwicklungen einerseits und einem "Regulierungs-Tsunami" andererseits, der zudem auch noch die Anforderungen an und die Kosten für die technische Ausstattung erhöht, sind Treasury- beziehungsweise Eigenanlagen- Manager eingeklemmt. Zudem versuchen nun auch Fintechs die Geschäftsmodelle von Unternehmen des "alten" Finanzsektors anzugreifen. Teilweise haben Banken dies auch bereits als Chance begriffen und kooperieren mit diesen Newcomern.

Fundament des Bilanzstrukturmanagements sind eine solide Ermittlung der Risikotragfähigkeit und eine mittelfristige Kapitalplanung. Die Ermittlung der Risikotragfähigkeit muss unterschiedliche Steuerungsansätze (zum Beispiel barwert- oder GuV-orientiert) und sowohl operative wie strategische Aspekte berücksichtigen. Sollten sich wesentliche unterjährige Änderungen ergeben, insbesondere auch in Bezug auf sogenannte volatile beziehungsweise unsichere Ergebniskomponenten, so werden verantwortliche Geschäftsleiter die Ermittlung der Risikodeckungsmassen im Rahmen einer neuen Tragfähigkeitsberechnung überprüfen.

Aktionen der europäischen Notenbanken als Einflussfaktor

Nach den MaRisk 2012, AT 4.1, Ziff. 9, ist von jedem Institut zudem regelmäßig ein Prozess zur Planung des zukünftigen Kapitalbedarfs (intern und regulatorisch) durchzuführen; als Planungshorizont muss ein angemessen langer, mehrjähriger Zeitraum Berücksichtigung finden. Im Rahmen der mittelfristigen Kapitalplanung ist zu berücksichtigen, wie sich über den Risikobetrachtungshorizont des Risikotragfähigkeitskonzepts hinaus Veränderungen der eigenen Geschäftstätigkeit oder der strategischen Ziele sowie Veränderungen des wirtschaftlichen Umfelds auf den Kapitalbedarf auswirken. Spätestens seit Ausbruch der US-Hypothekenkrise, der Euro- und der Staatsschuldenkrise ist deutlich geworden, dass die Risikotragfähigkeit unter Beachtung des emittentenspezifischen Risikos und dabei speziell unter Berücksichtigung der Credit-Spread-Risiken (und Berücksichtigung von Ratingmigrationen) durchzuführen ist. Dabei sollte auch besonderer Wert auf Liquiditätsrisiken gelegt werden. Die vollständige Erfassung aller wesentlichen, institutsspezifischen Risikoarten ist unumgänglich.

Bereits 1997 wurde bei der wohl auch von dem Fall Nick Leeson beeinflussten Betrachtung des strategischen Risikomanagements in deutschen Großbanken aus verschiedenen Gründen (wie technischer Fortschritt, Liberalisierung und damit Globalisierung der Kapitalmärkte) ein erheblicher Anstieg der Volatilität an den Kapitalmärkten konstatiert. Die zuletzt wieder einmal geführte Grexit-Diskussion sowie die bei Goldman Sachs als Begründung für einen Ertragseinbruch ins Feld geführte "gestiegene Volatilität" erinnern an leidige Themen der letzten Jahre - wie Société Générale, IKB, Sachsen LB, Runs auf Northern Rock und isländische Banken, Lehman, "Peripherie-Staaten", Gold- und Öl- sowie Rohstoffcrash, Währungsturbulenzen und Anleihenblase.

Der Januar und der Oktober 2015 haben offenbart, dass auch Aktionen der europäischen Notenbanken zu den adversen, von den Erwartungen abweichenden Entwicklungen gehören. Auch muss vor diesem Hintergrund revolvierend überprüft werden, inwieweit vorhandene mittelfristige Planungen angesichts aktueller Marktentwicklungen, eingetretener Bilanzstrukturveränderungen sowie steigen der regulatorischer Anforderungen eine hinreichende Grundlage beispielsweise für die Anlagepolitik bilden.

Gründliche Analyse der Rahmenbedingungen

Im Zuge der Krisen ist auch deutlich geworden, dass nicht nur bei Aktiva ohne liquide Märkte, wie zum Beispiel Software oder Büroimmobilien, sondern auch bei anderen Anlagen beziehungsweise zugehörigen Emittenten, Kontrahenten sowie Sicherungsinstrumenten (zum Beispiel Credit Default Swaps) ein vollständiger Ansatz regelmäßig überprüft werden muss. Zudem kämpfen insbesondere die Banken Südeuropas weiterhin mit "faulen" Krediten.

Verlässliche Entscheidungsgrundlagen und erprobte Strategien werden anstelle von Buy-andhold immer wichtiger. Den häufig für Institute mit weitreichenden Konsequenzen verbundenen Refinanzierungs-, Anlage- und gegebenenfalls Absicherungsentscheidungen muss eine sorgfältige Analysephase vorangestellt werden; dabei können folgende Aspekte Berücksichtigung finden:

Analyse von Zyklen: Aus zum Teil unterschiedlichen Blickwinkeln können beispielsweise folgende Zyklen Berücksichtigung finden: Kondratieff-Zyklen, Dekaden-Zyklen, Armstrong-Zyklus (8,6 Jahre), US-Präsidentschaftszyklus, Sektorrotations-Zyklen und saisonale Zyklen.

Fundamentalanalyse und Ökonometrische Umfeldanalyse: Auch wenn die Fundamentalanalyse beziehungsweise ökonometrische Analysen sicherlich in den letzten Jahrzehnten an Bedeutung verloren haben, sind solche Daten zur groben Einschätzung der Marktlage sowie zur Analyse von Einzeltiteln und des emittentenspezifischen Risikos weiterhin unverzichtbar. Der Nobelpreisträger Robert Shiller hat ein inflationsbereinigtes 10-Jahres-KGV für den S&P-500-Index ermittelt, das bereits die Technologieblase Anfang des neuen Jahrhunderts angezeigt hat und geeignet ist, Spekulationsblasen frühzeitig zu erkennen.

Klassische Finanzmarkttheorien: Selbstverständlich sollten grundsätzlich auch bekannte theoretische Grundlagen wie beispielsweise Theorien der Spekulation und stochastische Prozesse (Bachelier), effiziente Portfolios (Markowitz), Capital Asset Pricing Model und Risikofaktoren (Sharpe/ Lintner), effiziente Märkte (Fama) oder das Optionspreis-Bewertungsmodell (Black/ Scholes) nicht vernachlässigt werden.

Notenbanken: Im Hinblick auf den wesentlichen Einfluss der bedeutendsten Notenbanken wie Fed, EZB, BoE, Bank of Japan und mittlerweile People's Bank of China ist es unerlässlich, die Aktionen wie beispielsweise die deutlichen Zinssenkungen in China 2015 aufmerksam zu beobachten und möglichst zu antizipieren. Auch ist zu beachten, welche Art (zum Beispiel Leitzinssenkungen, gegebenenfalls direkte Wechselkursanpassung, Ankauf von verbrieften Forderungen oder Anleihen von Banken oder Staaten) und in welcher Reihenfolge die Zentralbanken Maßnahmen ergreifen, damit man die Auswirkungen in ihrer zeitlichen und strukturellen Wirkung (zum Beispiel in einer geldpolitischen "Liquiditätsfalle") auf die für Treasury relevanten Märkte abschätzen kann. Blasenbildungen nehmen sie weiterhin im Rahmen ihrer Politik in Kauf.

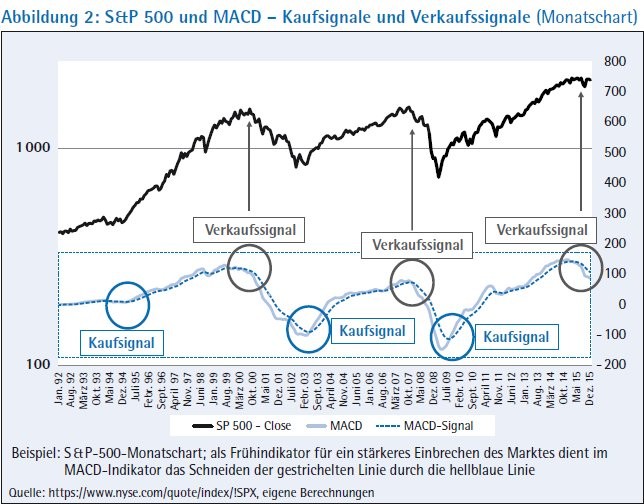

Technische Analyse: Ein Teil der Marktteilnehmer steht aller Erfahrung nach der technischen Analyse eher ab lehnend gegenüber, sie sollte jedoch im Rahmen der Treasury-Entscheidungen nicht vernachlässigt werden. Technische Anzeichen (zum Beispiel Trendbruch gegebenenfalls mit anschließendem Pullback, Umkehrformationen wie Schulter-Kopf-Schulter-Formation oder andere "Topping"-Formationen, MACD, Trendbestätigungsindikator, Divergenzen, gleitende Durchschnitte) spielen für die Mehrzahl der Marktteilnehmer eine erhebliche Rolle. Daher sollten solche Indikatoren sowohl in Hausse- wie Baissephasen Beachtung finden, beispielsweise auch zur Risikofrüherkennung. Im Rahmen dieser Abhandlung kann auf Details nicht eingegangen werden, diese finden sich beispielsweise in diversen Publikationen von Murphy, insbesondere zur sogenannten Intermarket-Analyse, sowie Sieper.

Behavioral Finance

Behavioral Finance: In den letzten Jahrzehnten ist auch zunehmend versucht worden, die "Marktpsychologie" bei Kapitalmarktentscheidungen zu berücksichtigen. Behavioral-Finance-Aspekte haben in wissenschaftlichen Artikeln, aber mittlerweile auch in zahlreichen Fondskonzepten ihren Niederschlag gefunden. Das erfolgreiche Erfassen von Markterwartungen, zum Beispiel zu Inflation oder Währungs- und Notenbankpolitik, könnte die Ergebnisse auch im Treasury bei entsprechender Reaktion erheblich steigern.

Daher sollten solche - über fundamentale Daten weit hinausgehenden - Überlegungen in die Anlagestrategien einfließen. Robert Shiller hat solche Behavioral-Finance-Aspekte wie - quantitative und moralische - psycho logische Anker, Selbstüberschätzung, Herdentrieb, Kaskaden, den Einfluss der Medien oder auch gesellschaftlich verursachte Aufmerksamkeitsschwankungen plastisch dargestellt. Als Chance für das Treasury ist hier zu begreifen, dass selbst bei ersten Warnungen namhafter Experten eine Hausse oder positive Entwicklung einzelner Finanzinstrumente häufig länger läuft, als man beispielsweise aufgrund fundamentaler Daten erwarten würde.

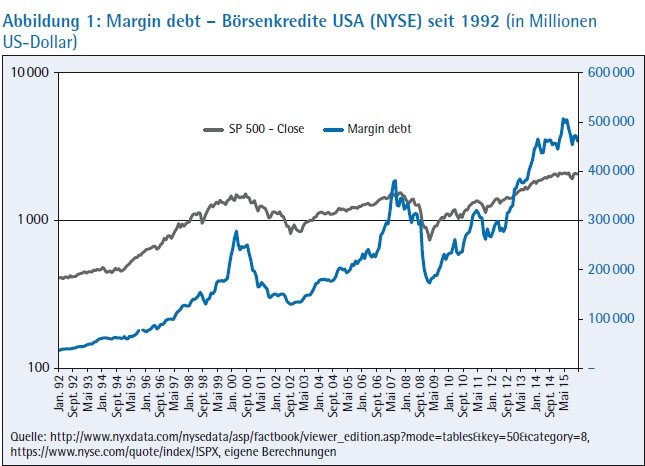

Professionelle Investoren gehen zunehmend dazu über, zumindest einzelne In dikatoren bezüglich Behavioral Finance in ihre Anlageentscheidungen einzubeziehen und sie für Zwecke der Risikofrüherkennung zu nutzen, zum Beispiel "Bulle-Bär-Indikatoren" aus Börsenbriefen, Volatilitätsindikatoren zur Beurteilung der Nervosität der Marktteilnehmer wie beispielsweise Veränderungen der impliziten Volatilität bei Optionen oder US-Marginkredite (Abbildung 1, Stand Dezember 2015).

Prognosen und sonstige Analysen Prognosen, insbesondere Zinsprognosen:

Trotz aller bekannter Schwierigkeiten im Zusammenhang mit Kapitalmarktprognosen sollten entsprechend formulierte Prognosen als Basis der Anlage- und Refinanzierungsentscheidungen angefertigt werden, und zwar für alle relevanten Assetklassen; nicht zuletzt, weil die folgenden Analysen und die Asset Allocation auf quantitativen Grundlagen aufbauen. Soweit noch nicht durchgeführt, können in diesem Stadium der Vorbereitung von Treasury-Entscheidungen auch Intermarket-Analysen sinnvoll sein.

Sonstige Analysen, beispielsweise zu Break-even oder Korrelationen von Teilmärkten: Zwecks eines optimalen Portfolio-Mix können weitere Analysen beispielsweise zum Breakeven (zum Beispiel Riding the Yield Curve), zu Korrelationen von Teilmärkten (sogenannte Korrelationsmatrix, zum Beispiel hohe Korrelation von Aktienmarkt und High-Yield-Anleihen, Zusammenhang Dollarentwicklung und Rohstoffpreise) oder zur Einschätzung der Entwicklung des regulatorischen Umfelds (CRR inklusive Leverage-Ratio, LCR/NSFR, Großkreditgrenzen, Änderungen von Risikogewichten) sinnvoll sein.

Zur Vorbereitung sollten mithilfe der eingesetzten Software noch diverse Grundlagen wie Szenarioanalysen erstellt werden, beispielsweise für die Zinsinstrumente auf Basis von

- Bilanzstrukturszenarien (inklusive sachgerechte Eingabe von Wiederanlageprämissen)

- Liquiditätsszenarien sowie - Marktszenarien: Zinsszenarien wie beim sogenannten Zinsschock - wegen Shift-Risiken, "Drehungsrisiken", aber auch Spread-Risiken (vor allem wegen der spezifischen Risiken, zum Beispiel unter Berücksichtigung von CDS-Spread-Veränderungen beispielsweise für BBB-Portfolios). Idealtypisches Beispielszenario: Konjunkturaufschwung mit allgemein steigendem Zinsniveau, Unternehmensgewinne steigen und an den Märkten in Form von Spreads eingepreiste Ausfallwahrscheinlichkeiten sinken.

Weiterführende Analysen mit mehreren Rendite- und Spread-Szenarien

- beispielsweise zur Simulation alternativer Laufzeit-Strategien (zum Beispiel Hanteloder Leiter-Strategie, Riding the Yield Curve),

- auf Basis der Zinserwartungsszenario-Technik (mit oder ohne Annahme von Wahrscheinlichkeiten oder Entscheidungsregeln) oder etwa darauf aufbauend

- Strategic-Frontier-Analysen (um die Effizienz der Portfolio-Zusammensetzung weiter zu erhöhen), die der Strategiebeurteilung und anschließenden Entscheidungsfindung dienen sollen, können gegebenenfalls noch durchgeführt werden.

Ableitung von Strategien

Auf Basis insbesondere der ermittelten Risikotragfähigkeit, der Risikotoleranz der Geschäftsleitung, der strategischen Ausrichtung bezüglich Ertrag und Risiko sowie Liquidität, der Transaktionskosten und der vorgenannten Analysen erfolgt die Ableitung von Strategien:

1. Passive Strategien, zum Beispiel Buyandhold, Indexierung, Cashflow-Matching oder Immunisierung

2. Semiaktive Strategien, zum Beispiel Leiter, Hantel oder Bullet

3. Aktive Strategien, zum Beispiel Zinserwartungsszenario-Technik, Sektor- oder Einzelwert-Strategien.

Idealtypisch "hüpft" der Anleger von einem Zinsgipfel zum nächsten oder richtet zumindest das Portfolio mittels Laufzeitstrategien so aus. Gerade vor dem Hintergrund teils erratischer Schwankungen an den Kapitalmärkten sollte das Treasury-Management nicht nur in der Planungsphase wie auch ex post intensiv begleitet und beispielsweise im Falle des Zurückbleibens hinter einer Benchmark kritisch hinterfragt werden, ob zumindest Teile des Portfolios nicht alternativ effizienter gemanagt werden können (zum beispiel ETF statt aktives Management, Fonds statt Einzelauswahl).

Modernes und flexibles Zins-/Spreadkurven-Risikomanagement

Viele Institute haben zumindest bis 2008 zur Messung beziehungsweise Steuerung der Zins-/Spreadrisiken überwiegend auf externe Ratings beispielsweise von Moody's, S& P oder Fitch abgestellt, an deren Aussagekraft seitdem aber zu Recht Zweifel aufgekommen sind (beispielsweise auch bei Staatsanleihen europäischer "Peripheriestaaten"): Die Krisen der letzten Jahre, als mit AAA/AA bewertete Staatsanleihen binnen vergleichsweise kurzer Fristen bis Herbst 2011 erhebliche Risikoaufschläge bekamen, haben Nobelpreis-gekrönte Theorien wie die vom risikolosen Zins ins Wanken gebracht.

Entgegen früherer Studien, die darauf hinweisen, dass der gesamte Credit Spread eines Bonds durch das mit diesem Bond verbundene Kreditrisiko induziert ist, zeigen neuere empirische Untersuchungen, dass neben Kreditrisiken noch weitere Faktoren die Höhe des Credit Spreads determinieren (zum Beispiel Liquidität, unterschiedliche Kuponhöhen sowie das makroökonomische Umfeld). Es zeigt sich, dass eine modelltheoretische Bewertung von Anleihen auf Basis (rein) ratingorientierter Zinsstrukturkurven zu Bepreisungsfehlern führen kann, welche mit schlechter werdender Ratingeinschätzung ansteigen und durch das makro ökonomische Umfeld beeinflusst sind. Die Risikoklassifizierung sowohl mit Hilfe externer wie interner Ratings sollte revolvierend validiert werden.

Vor diesem Hintergrund sowie regelmäßig im Vorfeld der Ermittlung der Risikotragfähigkeit sollten

- veraltete oder - gemessen an CDS-Spreads mit ihrer impliziten Ausfallwahrscheinlichkeit - fehlerhafte Ratings für die jeweiligen Adressen nicht nur im Hinblick auf § 18 KWG zeitnah aktualisiert werden, entsprechend der Finanzkalender der jeweiligen Unternehmen,

- demzufolge Spreadrisiken abweichend gegenüber dem bisherigen Vorgehen hinreichend berücksichtigt werden, um Fehlbewertungen zu vermeiden,

- die relevante Datenversorgung, die Schnittstellen zwischen den Systemen sowie die Verfahren insbesondere zu VaR- und Stressszenario-Analysen als Basis der Gegenüberstellung mit den Risikodeckungsmassen regelmäßig und anlassbezogen beispielsweise bei außergewöhnlichen Marktentwicklungen überprüft und gegebenenfalls angepasst werden.

Risikofrüherkennung im Treasury

Die sogenannte Fat-Tail-Problematik ist nicht nur an den Aktienmärkten, wie beispielsweise am 19. Oktober 1987, sondern auch bei Währungen wie dem Schweizer Franken am 15. Januar 2015 zu Tage getreten, zum Teil auch verbunden mit dem Auftreten operationaler Risiken. Auch in diesem Zusammenhang werden Instrumente zur Risikofrüherkennung immer wichtiger. Diese können beispielsweise abzielen auf

- makroökonomische Indikatoren, etwa Auftragseingänge, Kreditzusagen, Arbeitsmarktdaten, Konsumentenvertrauen, Baltic Dry Index, Geschäftsklima-/Einkaufsmanager-Indizes,

- "auffällige" tägliche/monatliche Veränderungen der CDS-Spreads - soweit vorhanden; jedoch ist darauf hinzuweisen, dass einerseits häufig keine entsprechenden Daten verfügbar sind und zudem die Kurse gegebenenfalls eine "Scheinsicherheit" vermitteln, da der CDS-Markt gerade in kritischen Marktphasen nicht liquide ist und damit keine verlässliche Indikation darstellt,

- "auffällige" tägliche/monatliche Veränderungen von Aktienkursen - soweit vorhanden,

- Auffälligkeiten im Vergleich zu Benchmarks oder beispielsweise zu anderen Anleihen desselben Emittenten,

- sonstige Indikatoren wie Charts beziehungsweise diesbezügliche Indikatoren (Abbildung 2).

Wichtiger als die möglichst aussagekräftigen Indikatoren ist jedoch, dass aus der Risikofrüherkennung die Konsequenzen im Risikomanagement gezogen werden; sei es, durch in einem Regelkreis im Voraus festgelegte Handelsmaximen wie etwa eine weit entwickelte Stop-Loss-Strategie oder durch situativ zu treffende Entscheidungen beim Ausnutzen von Anlage- oder auch Absicherungschancen.

Anstrengend komplex

Treasury-Manager sehen sich einerseits in einem Niedrigzinsumfeld mit immer stärkeren, teils erratischen Marktschwankungen und andererseits mit gleichzeitig steigenden Eigenkapital- und sonstigen regulatorischen Anforderungen konfrontiert. Eine solide Ermittlung der Risikotragfähigkeit und eine hinreichende mittelfristige Kapitalplanung sind daher unerlässlich, ebenso wie eine äußerst sorgfältige Vorbereitung der Entscheidungsgrundlagen für die Gestaltung des Managements der Bilanzstruktur und der Asset Allocation. Erfolgversprechende Strategien, ein dabei wirksames Spreadkurven-Risikomanagement und zuverlässige Frühindikatoren bilden unter anderem die Basis dafür, in diesem schwierigen Umfeld mittels eines effizienten Chancen- und Risikomanagements zu bestehen.