Hyun Song Shin, Economic Advisor und Head of Research der Bank für Internationalen Zahlungsausgleich (BIZ), fragte Ende April dieses Jahres im Rahmen einer Konferenz der London Business School: "If we conclude that liquidity is lacking because financial intermediaries are constrained from taking risks, what is the best way to remedy the problem?" Der Möglichkeit, Regulierungen der letzten Jahre, die auch seiner Ansicht nach mit zur Illiquidität beigetragen haben, wieder abzuschaffen oder abzumildern, erteilte Hyun Song Shin aber direkt eine Absage. Vielmehr erachtet er eine weitere Stärkung des Eigenkapitals der Banken als notwendig und sinnvoll. Das führt aber schon direkt "in medias res", deshalb zunächst noch einmal zurück zu einigen grundsätzlichen Überlegungen und Beobachtungen aus Marktsicht.

Marktliquidität als Schlüsselfunktion funktionierender Finanzmärkte

Weitgehende Einigkeit dürfte darüber bestehen, dass Marktliquidität eine der Schlüsselfunktionen effizienter und reibungslos funktionierender Finanzmärkte ist. Sie sorgt dafür, dass auch großvolumige Transaktionen möglichst schnell und zu günstigen Transaktionskosten abgewickelt werden können, ohne dass es zu erheblichen Kursausschlägen kommt. Sie gewährleistet dem Veräußerer und dem Erwerber sowie den Intermediären Planungssicherheit und ist schließlich auch ein wesentlicher Bestandteil der Finanzmarktstabilität. Diese Marktliquidität scheint jedoch seit einiger Zeit in verschiedenen Marktsegmenten beeinträchtigt zu sein und paradoxerweise teilweise auch durch die Währungspolitik der Notenbanken und die damit verbun dene Liquiditätsschwemme verursacht, die ihrerseits ein Ausmaß erreicht hat, wie man es vor einigen Jahren nicht für möglich erachtet hätte. In einigen Marktsegmenten gibt es eine erhebliche Illiquidität, die sich nicht nur anhand signifikanter Volatilitäten und Spreads zeigt, sondern die auch dazu führt, dass Marktereignisse, die früher von den Märkten schonend absorbiert worden wären, nunmehr das Poten zial für bemerkenswerte Schockwellen haben - rund um den Globus.

Dies war in den letzten Monaten immer wieder zu beobachten. Betroffen waren zwar in erster Linie die Märkte für festverzinsliche Wertpapiere und Unternehmensanleihen, wobei auch hier Abstufungen zu beobachten sind: Die Liquidität konzentriert sich in den liquidesten Instrumenten, während weniger liquide Marktsegmente zusätzlich leiden, die sogenannte "liquidity bifurcation". Aber auch andere Segmente des Kapitalmarkts konnten sich dem Trend nicht entziehen.

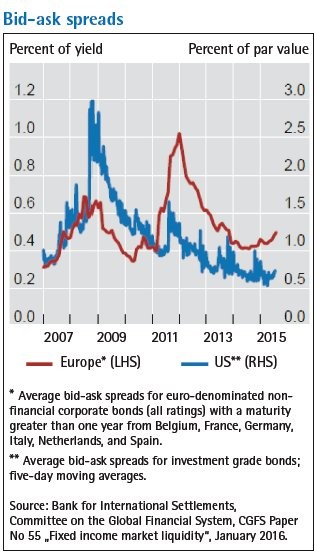

Beispielhaft sei hier als einer der Indikatoren für die Illiquidität die Spreadentwicklung bei Unternehmensanleihen in den USA und Europa angeführt, die der bei der BIZ angesiedelte Ausschuss für das weltweite Finanzsystem (CGFS) im Januar 2016 veröffentlicht hat. Diese zeichnen nicht nur den Verlauf der Finanzkrise nach, sondern zeigen auch die Unterschiede zwischen Europa und den USA, wo die Spreads niedriger sind als in Europa. Erkennen kann man zudem, dass die Spreads seit 2014 wieder größer werden (siehe Abbildung).

Fundamentale Änderung der Handelsaktivitäten

Ferner hat PwC in einer Studie "Global financial markets liquidity study" aus dem Jahre 20151) dargelegt, dass zwischen 2010 und 2015 der europäische Markt für Unternehmensanleihen volumenmäßig um 45 Prozent zurückgegangen ist und dass Blockorders deutlich kleiner sind als früher, da sie ansonsten nicht mehr marktschonend auszuführen sind. Weiter hat PwC in besagter Studie ausgeführt, dass im Zeitraum von 2008 bis 2015 die Handelsbestände der Banken im Durchschnitt um 40 Prozent gesunken sind; für die sogenannten "dealer inventories" in den USA nennt PwC einen Rückgang von 60 Prozent bei Unternehmensanleihen im gleichen Zeitraum.

Wie kam es zu dieser Illiquidität? Die Ursachen sind genauso vielschichtig wie die Verursacher zahlreich, wobei die Zielrichtung in den meisten Fällen nicht die Beeinflussung der Marktliquidität gewesen sein dürfte, sondern oftmals eine sicherlich nicht immer intendierte Begleiterscheinung. Im Ergebnis kann man aber sagen, dass sich die Handelsaktivitäten seit Ausbruch der Finanzkrise 2007/2008 fundamental geändert haben, unter anderem aus dem Grunde, dass als vordergründige Krisenursachen der Eigenhandel und das Market-Making der Banken identifiziert wurden. Diese hatten in den Banken nicht nur zu einer Erhöhung der Komplexität im Handelsgeschäft und damit zu einer schwierigeren Governance geführt, sondern auch zu einer erheblichen Ausweitung der Bilanzen mit solchen Assets, die dann teilweise aufgrund des krisenbedingten plötzlichen Austrocknens der betreffenden Märkte nicht mehr handelbar waren.

Der Eigenhandel und das Market-Making waren daher - neben zahlreichen anderen Maßnahmen - nach 2008 international Gegenstand der Regulierung, auch wenn eine trennscharfe Abgrenzung von Eigenhandel und Market-Making nicht immer möglich ist.2) Dies geschah unter anderem durch Trennbankenregelungen, die Eindämmung des OTC-Handels, strengere Risikomanagement-, Eigenkapital- und Liquiditätsanforderungen, Leerverkaufsregeln und Vorgaben für den algorithmischen Handel. So "verteuerten" die neuen Anforderungen an das Risikomanagement und die damit verbundenen risikogewichteten Eigenkapitalunterlegungen das Market-Making erheblich, insbesondere bei Nebenwerten. Aber nicht nur dies führte dazu, dass sich die früheren Marktteilnehmer in den letzten Jahren ganz oder teilweise zurückgezogen haben; auch der Umstand, dass Regelungen international recht uneinheitlich erfolgten, spielt eine Rolle - genannt seien nur der Dodd-Frank Act, die europäischen EMIR-Regelungen, das deutsche Trennbankengesetz oder der UK Banking Reform Act zur Umsetzung der Empfehlungen des Vickers-Reports. All diese Maßnahmen standen dem nach Ausbruch der Finanzkrise auf G20-Ebene verfolgten Ansatz einer global-einheitlichen Regulierung globaler Märkte und Marktteilnehmer entgegen und führten so zu Unsicherheiten und fragmentierten Regelungen, die weder für die internationale Finanzstabilität noch für effiziente Märkte förderlich sind.

Anleihekaufprogramme der EZB und Marktliquidität

Angesichts der im Rahmen der Aufarbeitung der Finanzkrise gewonnenen Erkenntnisse wird man diese, wie auch andere Maßnahmen, aber auch nicht ihre grundsätzliche Berechtigung absprechen können, genauso wenig wie man sich der Erkenntnis verschließen sollte, dass die Marktliquidität bis zum Beginn der Finanzkrise volumenmäßig stärker angestiegen war als andere volkswirtschaftliche Indikatoren. Zahlreiche Studien, wie beispielsweise die des bereits erwähnten Ausschusses für das weltweite Finanzsystem bei der Bank für Internationalen Zahlungsausgleich3), zeigen diese Diskrepanz. Weiterhin kommt sicherlich auch ein geändertes Investorenverhalten im Nichtbankensektor hinzu. Aufgrund der geänderten Wahrnehmung von Risiken und höherer Kosten insgesamt werden auch hier nicht mehr alle Geschäfte in den Transaktionsgrößen getätigt, wie dies in Vorkrisenzeiten der Fall war. Und nicht zuletzt hat die Krise auch das Emissionsverhalten beeinflusst, gerade nach Ausbruch der Finanzkrise wurden zahlreiche Emissionen von kapitalmarktorientierten Unternehmen zurückgestellt.

Weiterhin sind noch - mindestens - zwei weitere Aspekte zu nennen: Zum einen werden sich mit Sicherheit die Anleihekaufprogramme der EZB auch weiterhin im Hinblick auf die Marktliquidität bemerkbar machen. Mit Stand 30. April 2016 hielt die EZB im Rahmen der verschiedenen "Asset Purchase Programmes" (APP) insgesamt Wertpapiere im Wert von zirka 918 Milliarden Euro, wobei dies größtenteils Schuldverschreibungen der Euro-Staaten und deren Einrichtungen und in einem geringeren Ausmaß Pfandbriefe waren. Da diese Papiere auf absehbare Zeit dem Markt entzogen sind, könnten sich hier Auswirkungen für die entsprechenden Anleihemärkte ergeben. Eine umfassende wissenschaftliche Aufarbeitung der APP und deren Auswirkungen werden sicherlich in naher Zukunft erfolgen.

Tatsächlich schreitet die EZB jedoch immer weiter voran, wie mit dem vor Kurzem beschlossenen Corporate Sector Purchase Programme (CSPP), wonach die EZB ab Juni 2016 auch Investment-Grade-Anleihen von Unternehmen aus der Eurozone aufkaufen wird. Welches Volumen dieses CSPP monatlich haben wird, ist nicht bekannt, sodass auch die Auswirkungen kaum abzuschätzen sind. Bekannt ist nur, dass die monatliche Gesamtsumme der Ankaufprogramme in Höhe von 80 Milliarden Euro nicht überschritten werden soll. Und je geringer der am freien Markt ausstehende Teil einer Emission (free float), desto geringer ist definitionsgemäß die Liquidität. Insofern ist zu vermuten, dass dieser schon in Teilen recht illiquide Markt für Unternehmensanleihen noch enger und mehr Emissionen betreffen wird.

Auswirkung der Liquiditätsdeckungsanforderung

Zum anderen spielt die seit einiger Zeit geltende Liquiditätsdeckungsanforderung für Banken nach der CRR eine gewichtige Rolle.4) Demnach müssen Banken einen Puffer hochliquider Aktiva vorhalten, der ausreichend sein muss, um in einem Stressfall die Nettozahlungsmittelabflüsse der Bank über 30 Tage abzudecken. Entsprechend dem zur CRR erlassenen delegierten Rechtsakt ergeben sich verschiedene Abstufungen: Stufe 1 Aktiva von äußerst hoher Liquidität und Kreditqualität5) sowie auf den Stufen 2A und 2B Aktiva von hoher Liquidität und Kreditqualität.6) Hierbei gelten alle von den Zentralregierungen und Zentralbanken der EU-Mitgliedsstaaten beziehungsweise von supranationalen Institutionen begebenen oder garantierten Anleihen neben Barmitteln als Aktiva der Stufe 1.7) Als Aktiva der Stufe 2A sind neben den durch Zentralbanken und Zentralregierungen von Drittstaaten und durch staatsnahe Organisationen mit hoher Bonität begebenen Vermögenswerten auch bestimmte gedeckte Schuldverschreibungen und Unternehmensanleihen anerkennungsfähig, wobei über bestimmte Voraussetzungen hinaus ein Abschlag für alle Aktiva der Stufe 2A mit pauschal 15 Prozent des jeweils aktuellen Marktwerts zu erfolgen hat.

Ohne nun noch weiter auf Einzelheiten der Stufe 2B und die weiteren Anforderungen für die vorzuhaltenden hochliquiden Aktiva eingehen zu wollen, sollte vor dem Hintergrund der hier beleuchteten Thematik nur die wahrscheinlichste Folge festgehalten werden: Nutzen die Institute keine Barmittel für die LCR, werden weitere Wertpapiere dem Markt entzogen, da die Banken sie aus aufsichtlichen Gründen nicht handeln.

Soweit zur Bestandsaufnahme. Was sind die Folgen und die Handlungsmöglichkeiten für die Beteiligten - sowohl aufseiten der Politik und Regulatoren als auch aufseiten der Industrie? Zunächst eine klarstellende Vorbemerkung: Die bisherigen Ausführungen sollen kein Plädoyer für ein Zurück zu dem regulatorischen Zustand vor der Finanzkrise sein. Insofern ist dem eingangs zitierten Advisor und Head of Research der BIZ, Hyun Song Shin, zuzustimmen, auch wenn sein Ansatz, die Eigenkapitalbasis der Banken zu stärken, allein nicht ausreichend sein dürfte. Die Ereignisse 2007/2008 haben deutlich gezeigt, dass vermeintlich hochliquide Märkte sehr schnell illiquide werden können, wenn bestimmte Ereignisse eintreten und dies auch noch kumulativ.

Die Erkenntnis, dass Banken ihre Kapazitäten und Vorsorge erhöhen müssen, um Verluste und Schocks absorbieren zu können, den Verschuldungsgrad zu reduzieren sowie die kontinuierliche Refinanzierung zu stabilisieren, ist nicht zu hinterfragen. Auch wird es keine Lösung im Sinne der Finanzstabilität sein, alternativen Marktteilnehmern die Möglichkeiten zu eröffnen, in Form von Market-Making mehr Marktliquidität bereitzustellen. Dies könnte nur insoweit sinnvoll sein, wenn diese unter anderem auch verpflichtet wären, in marktengen Situationen Liquidität bereitzustellen und entsprechende Risikomanagementsysteme vorzuhalten, was wiederum aber die Attraktivität des Market-Makings erheblich einschränkt. Somit bleibt es dabei: Es ist ein Naturgesetz des Marktes, dass strikteres Risikomanagement, das sich in Risikoaversion niederschlägt, in angespannten Marktsituationen zur Unfähigkeit oder zum Unwillen führt, risikobehaftete Positionen einzugehen beziehungsweise auch nur zu halten.

Hohes gesamtwirtschaftliches Verschuldungsniveau

Auch das historisch gesehen hohe gesamtwirtschaftliche Verschuldungsniveau spielt eine Rolle, denn dieses schlägt sich in großen Volumina ausstehender Finanzinstrumente nieder, die das Finanzsystem und seine Märkte absorbieren müssen. Nicht zuletzt aufgrund dieser Dimension sollte das Thema mehr Berücksichtigung finden, als dies aktuell der Fall zu sein scheint. Viele sprechen zwar darüber und verschiedene Studien der BIS, des IIF und anderer Institutionen sind dazu veröffentlicht worden, aber das Thema bedarf einer Erörterung in größerer Runde mit allen Beteiligten. Zu analysieren sind hierbei zunächst einmal die zahlreichen Ursachen und Implikationen, die aus höchst unterschiedlich gelagerten Regelungsbereichen stammen und von unterschiedlichen Rechtsetzungsorganen initiiert wurden.

Eine Bestandsaufnahme der in den letzten Jahren infolge der Finanzkrise neugeschaffenen Regelwerke im Hinblick auf die Implikationen für die Marktliquidität wäre sinnvoll. Denn nur so dürfte das gemeinsame Ziel erreichbar sein, im Sinne der Finanzstabilität einerseits die Marktliquidität in den Marktbereichen, die aktuell teilweise illiquide sind, wieder zu erhöhen und andererseits die Schockanfälligkeit zu reduzieren und vor allem Zweitrundeneffekte - den erzwungenen Verkauf von Positionen in fallende oder austrocknende Märkte hinein - künftig zu minimieren. Diese Bestandsaufnahme wie auch die daraus abgeleiteten Schlussfolgerungen müssen vor allem international abgestimmt sein. So zeigen gerade die in den letzten Monaten zu beobachtenden Verwerfungen an den Anleihemärkten immer wieder die internationale Verkettung - die Auswirkungen lassen sich weder national noch regional begrenzen.

Aber es sollte auch bewusst sein: Externe Schocks werden sich in einer kapitalmarktgeprägten Marktwirtschaft nie vermeiden lassen; es geht insbesondere darum, wie Ansteckungen vermieden werden können. Abschließend sei die Hoffnung kundgetan, dass die Anleihemärkte zumindest zu dem Zeitpunkt wieder ausreichend liquide im Sinne der Finanzstabilität sind, wenn die EZB - wann auch immer dies sein wird - ein Ende oder ein Rückfahren ihres Anleiheprogramms bekannt geben wird, um ein "taper tantrum", wie im Mai 2013 nach der entsprechenden Ankündigung der Federal Reserve, zu vermeiden.

Fußnoten

1) Abrufbar unter: https://www.pwc.se/sv/financialservices/assets/globalfinancialmarketsliquidity-study.pdf

2) Aus dem Grunde differenziert der Vorschlag der von Erkki Liikanen geleiteten Highlevel Expert Group beispielsweise auch nicht zwischen Eigenhandel und Market-Making, s. Seite 102 des Abschlussberichts (http://ec.europa.eu/finance/ bank/docs/highlevel_expert_group/report_en.pdf).

3) Vgl. CGFS Paper No 55 "Fixed income market liquidity", Januar 2016.

4) Insbesondere Art. 412 CRR.

5) Art. 10 Delegierte Verordnung (EU) 2015/61 der Kommission vom 10. Oktober 2014 (DV).

6) Art. 11 und 12 DV.

7) Im Falle von Drittländern werden in Stufe 1 nur Risikopositionen gegenüber Zentralbanken und Staaten mit einem (Kredit-)Risikogewicht von null Prozent anerkannt.