"Das Gespenst der Inflation spukt wieder", titelte kürzlich eine deutsche Tageszeitung. Es herrscht eine gewisse Aufregung, zunächst präsent vor allem in Fachkreisen, inzwischen auch in der Öffentlichkeit. Die Inflationsraten steigen, die Prognosen für die weitere Entwicklung auch - und zwar zum Teil deutlich. Werden wir uns - auch mittel- und langfristig - wieder an eine höhere Teuerungsrate als in den vergangenen Jahren gewöhnen müssen? Oder ist der starke Anstieg der Verbraucherpreise nur ein Strohfeuer? Und: Was bedeutet die Entwicklung für die Kapitalmärkte?

Corona als Disruption

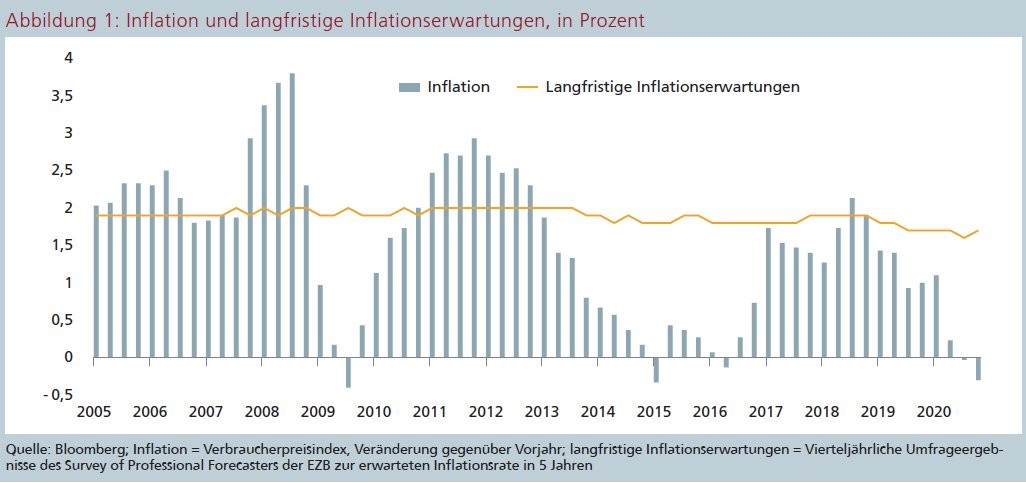

Lange schien es, als habe sich das Problem der Inflation erledigt. Jeder wollte eher mehr davon. Die expansive Geldpolitik der Notenbanken nach der Finanzkrise führte aber nicht, wie von manchem befürchtet, zu einem hohen Maß an Inflation, sondern sorgte gerade einmal dafür, dass es nicht zu einer Deflation kam. Die Preissteigerungsrate im Euroraum blieb auf ungesund niedrigem Niveau und die Inflationserwartungen sehr stabil.

Mehr und mehr gewann die Position an Akzeptanz, dass es strukturelle Faktoren sein mussten, die für die anhaltend niedrige Inflationsrate sorgten. Der Mangel an Produktivitäts- und Lohnwachstum im Dienstleistungssektor tat sein Übriges. Die Pandemie wirkt nun als neue Disruption und erzeugt erstmals seit Jahren wieder preistreibende Trends - so die allgemeine Wahrnehmung. Dass das nicht von Dauer sein muss, zeigt ein einfaches Beispiel: In manchen Bereichen wie der Digitalisierung ist die Pandemie ein Beschleuniger für eine umfassende Transformation von Produktionsprozessen. Wirkung: eher inflationsdämpfend.

Aber zunächst zur aktuellen Debatte. Worauf liegt der Fokus? Zum einen auf kurzfristigen Angebot-Nachfrage-Konstellationen: Corona könnte grundsätzlich in manchen Branchen, je länger die Lockdowns dauern, für ein Schrumpfen von Produktionskapazitäten sorgen. Das würde die Preise treiben. In vielen Bereichen wird dies allerdings durch staatliche Stützungsmaßnahmen wie die Kurzarbeit bislang weitgehend verhindert. Entscheidend ist also eher, ob und wie schnell die Nachfrage ihr Vorkrisenniveau erreicht. Beispiel: Tourismus. Mit Ausnahme der Airlines wird die Kapazität schnell wieder auf dem Vorkrisenniveau liegen. Die Nachfrage für Ziele in Europa wird temporär vielleicht sogar höher sein, weil Fernreisen zunächst noch schwierig bleiben. Preissprünge sind also sehr wahrscheinlich, aber eher einmalig und vielleicht sogar nicht einmal von Dauer. Denn für viele der hart getroffenen Dienstleistungsanbieter gilt: Ihre Leistungen, mögen sie noch so begehrt sein, können vom Konsumenten nicht nachgeholt werden. Für drei versäumte Haarschnitte reicht einer, um die Frisur wieder in Form zu bringen. Die Normalität kommt möglicherweise schneller zurück, als viele derzeit glauben.

Zum anderen liegt die Aufmerksamkeit natürlich auf der Geld- und Fiskalpolitik - schließlich war der Staat historisch fast immer maßgeblich beteiligt, wenn es zu dynamischen Preisentwicklungen kam. In der Corona-Krise sind die schuldenfinanzierten öffentlichen Ausgaben stark gestiegen: Die Staaten haben umfassende Programme aufgelegt, um Bürger und Wirtschaft zu stützen.

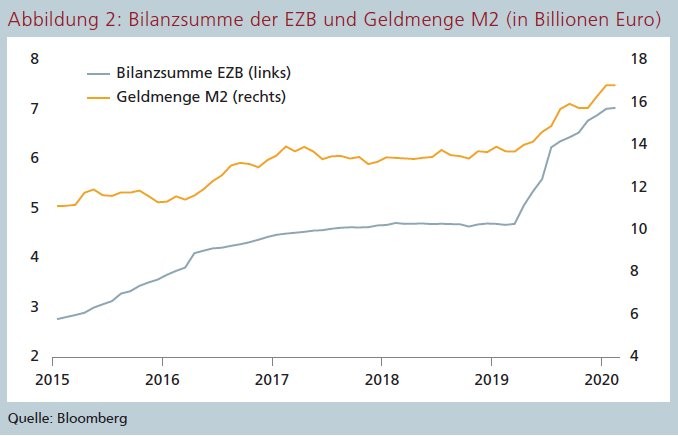

Der Blick in den Rückspiegel lohnt aber nicht. Nach vorn ist wichtig, wann die Angebotslücke mit staatlicher Hilfe geschlossen ist und wie es danach mit staatlichen Nettoausgaben weitergeht. Hier machen derzeit nur die Vereinigten Staaten Inflationssorgen. Dort marschiert die Wirtschaft mit Unterstützung aus Washington deutlich schneller in Richtung Auslastung als in Europa. In den USA steigen deshalb wahrscheinlich die Löhne, angefangen mit dem Mindestlohn. Und wie ist es mit der Geldpolitik? Notenbanken wie die EZB haben zwar ihre expansive Geldpolitik wieder verstärkt und ihre Bilanzsumme ausweitet. Die Geldmenge M2, die unter uns Bürgerinnen und Bürgern im Umlauf und für die Inflation mitverantwortlich ist, steigt aber nur etwas schneller als in den letzten Jahren. Also auch hier eher Entwarnung vor dauerhaften, großen Übertreibungen.

So weit zu den Themen, auf denen der Schwerpunkt der aktuellen Debatte liegt. Letztlich gibt es allerdings deutlich mehr Faktoren, die die Inflationsentwicklung beeinflussen. Unter Fachleuten haben sich vor diesem Hintergrund zwei Lager gebildet. Die einen warnen vor einem Anstieg der Inflation. Andere Ökonomen, zu denen auch wir uns zählen, glauben nicht, dass die Inflationsrate nach der Pandemie dauerhaft deutlich anziehen wird, sondern halten allenfalls temporär preistreibende (Nachhol-)Effekte für plausibel.

Diese unterschiedlichen Ansichten spiegeln die Vielschichtigkeit der Inflationsentwicklung wider. Zentral dabei: So disruptiv Corona auch in manchen Bereichen (temporär) wirken mag - die mittel- und langfristigen Trends, die schon bisher auf die Inflation eingewirkt haben, existieren größtenteils weiter. Sie werden derzeit nur überlagert und möglicherweise um weitere Faktoren ergänzt.

Bestimmende Faktoren für die Inflation

Union Investment sieht die derzeitige Teuerung eher von kurzfristigen Trends getrieben. Schon 2022 sollte der Anstieg der Verbraucherpreise verhaltener ausfallen. Dieses Bild basiert auf einer umfassenden Untersuchung, in der die relevanten Faktoren für die künftige Entwicklung der Inflation analysiert wurden. Dabei wurde danach differenziert, wie lange bestimmte Effekte wirken: eher kurzfristig (bis 12 Monate), eher mittelfristig (bis 3 Jahre) oder eher langfristig (bis 10 Jahre). Es wurde jeweils bewertet, welche Faktoren wir für dominierend halten - entweder im preistreibenden oder im preisdämpfenden Sinne.

In der kurzen Frist (bis 12 Monate) gibt es zwei dominierende Entwicklungen, die preistreibend wirken: Zum einen sind dies Basiseffekte, die durch eine Normalisierung der Rohstoffpreise weltweit (insbesondere durch eine Erholung des Ölpreises) und - in Deutschland - durch die Einführung der CO2-Abgabe sowie durch das Auslaufen der Mehrwertsteuersenkung zum 31. Dezember 2020 entstehen. Bereits in unseren Nachbarländern spielen diese Einmaleffekte zum Teil keine Rolle. Durch die zunehmende Immunisierung der Bevölkerung sollte sich zudem das öffentliche Leben schrittweise normalisieren. Vor allem im Dienstleistungsbereich wird es beim "Re-Opening" zu Engpässen kommen, die wie erwähnt aber nur zu temporären Preissteigerungen führen dürften.

Hohe Sparüberschüsse

In der mittleren Frist (bis 3 Jahre) dominieren dagegen preisdämpfende Entwicklungen. Wahrscheinlich ist, dass es auch mittelfristig hohe Sparüberschüsse geben wird. Ein deutlicher Anstieg des Vorsichtssparens im Vergleich zu vor der Krise ist wahrscheinlich, da die Pandemie psychologische Spuren hinterlassen dürfte. Diese Unsicherheit wird dämpfende Effekte auf die Konsumnachfrage und die Investitionstätigkeit haben und sich deshalb in einer nachhaltigen Schwäche der gesamtwirtschaftlichen Nachfrage niederschlagen. In die gleiche Richtung dürfte - zumindest in Europa - auch eine für längere Zeit erhöhte Arbeitslosenquote wirken, da aufgrund der unflexibleren Arbeitsmärkte hier Erholungsprozesse länger dauern als etwa in den USA. Außerdem werden die krisenbedingt hohen Schuldenstände viele Unternehmen zu Kostensenkungsprogrammen zwingen.

Der erwähnte Digitalisierungsschub führt zudem zu einer zunehmenden Automatisierung des Dienstleistungsbereichs. Auf der einen Seite haben die Pandemie und das Social Distancing den nötigen Handlungsdruck geschaffen. Auf der anderen Seite ist klar, dass viele Unternehmen - wenn sie wieder in der Lage sind Kapazitäten aufzubauen - weniger auf den Faktor Arbeit zurückgreifen, sondern sich für Investitionen in Automatisierung entscheiden werden. Die Digitalisierung beziehungsweise Automatisierung dürfte einerseits die Verhandlungsmacht des Faktors Arbeit schwächen, andererseits dürfte sie sich positiv auf die Produktivität auswirken. Außerdem hat die Digitalisierung bei Investitionsgütern einen deutlich preisdämpfenden Effekt, da digitale Geschäftsmodelle weniger Investitionsgüter benötigen. Die vergleichsweise schwache Investitionstätigkeit der vergangenen Jahre dürfte sich daher fortsetzen.

Die einzige in der mittleren, aber auch langen Frist (bis 10 Jahre) dominierende preistreibende Entwicklung ist die Deglobalisierung im Güterbereich, die unternehmensseitig zunächst über eine Neuorganisation und Verkürzung der Lieferketten für höhere Kosten sorgen könnte. Inflationsrisiken könnten sich ergeben, wenn es zu umfangreichen Rückverlagerungen von Produktion kommen sollte. Ein deutlicher Anstieg der dadurch verursachten Investitionstätigkeit könnte zu Überhitzungserscheinungen führen, was den Faktor Arbeit aufwerten und zu Lohnsteigerungen führen würde.

Zur Deglobalisierung könnten auch die Staaten beitragen: Es zeichnet sich ab, dass eine aktivere Industriepolitik eine Renaissance erleben wird. Das gilt gerade für Europa, das im Spannungsfeld zwischen den USA und China nach mehr Autarkie strebt. Mehr Protektionismus und Regulierung ist wahrscheinlich. Dies würde preistreibend wirken. Die Krise verstärkt diese Entwicklung, da sie Exportabhängigkeiten in strategisch wichtigen Bereichen offenbart hat, wie etwa bei der Produktion von Arzneimitteln.

Wiederum sehen wir langfristig aber auch preisdämpfende Trends - zwei seien genannt: Zum einen könnten durch die zunehmende Digitalisierung zunehmend auch Dienstleistungen global handelbar werden; dies würde die erwähnte Deglobalisierung im Güterbereich (teilweise) kompensieren. Zum anderen könnte der technische Fortschritt, beispielweise durch 5G-Netze und künstliche Intelligenz, für einen deutlichen Produktivitätsschub sorgen.

Diese Entwicklungen ergeben in der Summe das Bild einer "säkularen Stagnation" als wahrscheinlichstes Szenario für die nächsten Jahre. Demnach würde sich der Anstieg der Inflation in den ersten Monaten des Jahres 2021 zunächst fortsetzen. Dies ist aber nicht nachhaltig, da die Kerninflation (Teuerung ohne Energie und Lebensmittel) verankert bleibt. Mittelfristig sinkt die Inflation dann wieder deutlich unter die Marke von 2 Prozent und wird sich ihr auch danach nur langsam wieder annähern, was vor allem an den Folgen der Pandemie liegt. Langfristig sorgt der technische Fortschritt für eine moderate Entwicklung der Teuerungsrate.

Allerdings ist durch die Pandemie der Grad der Unsicherheit gestiegen. Wenn der kurzfristige Inflationsanstieg stärker und nachhaltiger ausfällt, könnte das Ergebnis eine "säkulare Stagflation" sein. Wie sieht dieses Risikoszenario im Extrem aus, wenn - salopp gesagt - alles schiefgeht was schiefgehen kann?

Zunächst kommt es zu stärkeren Anstiegen der Rohstoffpreise, die über Zweitrundeneffekte auch auf die Kerninflation wirken. Zudem könnte der Effekt der in der Krise angestauten Nachfrage deutlich stärker und nachhaltiger ausfallen. Die bisher hohe Sparquote würde durch eine Konsumeuphorie schneller auf das Vorkrisenniveau oder sogar darunter fallen. Dann würde eine stärkere Nachfrage auf ein verknapptes Angebot stoßen, da die Pandemie Langzeitschäden in Form von geschrumpften Produktionskapazitäten hinterlassen könnte. Die Löhne würden deutlich steigen. Die Folge wären Preissteigerungen auf breiter Front. Von alledem ist aber bisher wenig zu sehen.

Säkulare Stagnation ...

Wenn das Bild der "säkularen Stagnation" zutrifft, wäre dies positiv für die Kapitalmärkte, vor allem für Risikoanlagen wie Aktien. Solange Inflationsraten moderat und auch die Schwankungen über die Zeit im Rahmen bleiben, haben insbesondere die Notenbanken wenig Veranlassung, zu einer deutlich restriktiveren Geldpolitik zurückzukehren - die in der Regel belastend auf Aktien wirkt. Eine gut verankerte, nicht zu hohe Inflationsrate mit weitgehend stabilen Erwartungen stört die Pläne der Wirtschaftssubjekte nur wenig; unter anderem können Firmen - je nach Konkurrenzsituation - moderat die Preise erhöhen und damit Gewinne sichern oder sogar leicht ausbauen.

Auf der Anleihenseite führen selbst moderate Inflationsraten zu zwar leicht steigenden Nominalrenditen, die Realrenditen bleiben aber sehr niedrig. Solange der Unterschied zwischen nominalen und realen Renditen überschaubar bleibt, ist der auf die Inflation zurückzuführende, zusätzliche Attraktivitätsverlust für Anleiheinvestoren begrenzt. Das dynamische Umfeld erlaubt Anleiheinvestoren in höhere Risiken zu investieren, um den Renditerückgang auszugleichen.

... und die Folgen für die Kapitalmärkte

Anders im Szenario der "säkularen Stagflation": Wenn Inflationsraten zu stark über beherrschbare Niveaus im mittleren einstelligen Bereich steigen, sehen sich die Notenbanken zum Gegensteuern veranlasst. Zumindest in den USA wird dieser Punkt aufgrund der Strategieänderung der Fed zwar später erreicht - und auch von der EZB wird erwartet, dass sie ihre Strategie im September entsprechend anpassen wird. Bei nachhaltigem Preisdruck müssen die Notenbanken aber irgendwann aktiv werden - mit der Aktienhausse ist es dann, je nach Intensität der geldpolitischen Straffung, in der Regel vorbei. Insgesamt wirken stärker steigende Inflationsraten, zumindest wenn sie überraschend beziehungsweise schwer kalkulierbar sind, belastend auf die volkswirtschaftliche Entwicklung - vor allem weil sie Unsicherheit kreieren. Gerade die Übergangsphase zu einem höheren Inflationsratenniveau, mit entankerten Erwartungen und hoher Unsicherheit, ist für Kapitalmärkte ein schwieriges Umfeld in nahezu allen Anlageklassen. "Unübersichtlich" wird die Einschätzung vor allem für Anleihen mit längerer Laufzeit, weil die Frage ist, wie und mit welcher Geschwindigkeit sich die längerfristigen Nominalzinsen und damit die Zinsstrukturkurve an die höheren Inflationsraten anpassen.

Zusammengefasst: Eine mittel- und langfristig moderate Inflationsentwicklung ist das derzeit wahrscheinlichste Szenario. Der Anstieg der Verbraucherpreise in den nächsten Monaten sollte unseren Blick nicht auf die strukturellen Faktoren verstellen, die voraussichtlich nur vorübergehend von Corona-Effekten überlagert werden.