Russlands Aggression gegen die Ukraine sorgt laut der Europäischen Zentralbank für enormes Leid. Außerdem ziehe sie die Wirtschaft in Europa und darüber hinaus in Mitleidenschaft. Der Konflikt und die damit einhergehende Unsicherheit würden das Unternehmer- und das Verbrauchervertrauen schwer belasten. Handelsstörungen führten zu neuerlichen Engpässen bei Material und Vorleistungen. Stark steigende Energie- und Rohstoffpreise schmälern die Nachfrage und bremsen die Produktion. Wie sich die Wirtschaft entwickelt, werde entscheidend vom weiteren Verlauf des Konflikts, von den Auswirkungen der verhängten Sanktionen sowie von etwaigen weiteren Maßnahmen abhängen. Zugleich werde die wirtschaftliche Aktivität weiterhin durch das Wiederhochfahren der Wirtschaft nach der Krisenphase der Pandemie gestützt. Die Inflation sei deutlich gestiegen und werde auch in den kommenden Monaten hoch bleiben, vor allem aufgrund des starken Anstiegs der Energiekosten. Der Inflationsdruck habe sich über viele Sektoren hinweg intensiviert. Auf seiner Sitzung am 14. April 2022 kam der EZB-Rat zu dem Schluss, dass die seit seiner letzten Sitzung neu verfügbaren Daten seine Erwartung stärken, dass die Nettoankäufe von Vermögenswerten im Rahmen seines Programms zum Ankauf von Vermögenswerten im dritten Quartal eingestellt werden sollten. Die Geldpolitik der EZB werde von neu verfügbaren Daten und der sich verändernden Beurteilung des Ausblicks durch den EZB-Rat abhängen. In der gegenwärtigen Situation, die von hoher Unsicherheit geprägt sei, werde der EZB-Rat bei der Durchführung der Geldpolitik Optionalität, Gradualismus und Flexibilität wahren. Der EZB-Rat wird jegliche Maßnahmen ergreifen, die erforderlich sind, um das Preisstabilitätsmandat der EZB zu erfüllen und zur Wahrung der Finanzstabilität beizutragen.

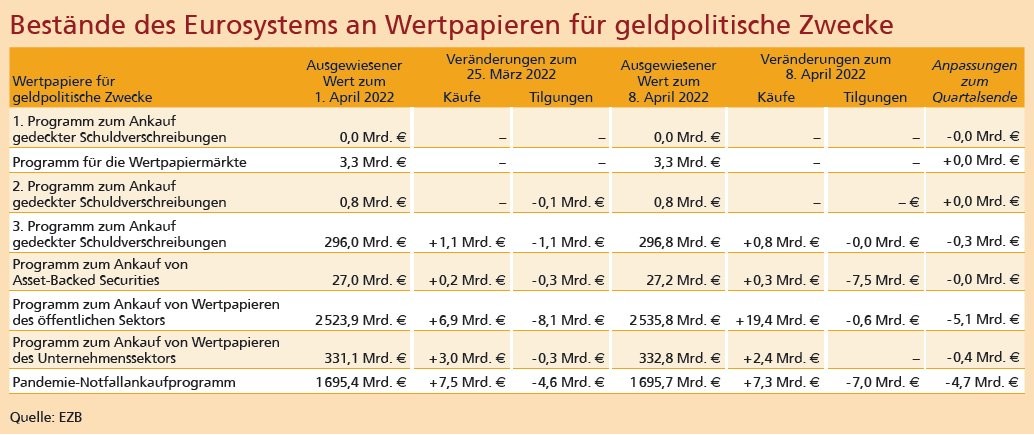

Programm zum Ankauf von Vermögenswerten (APP). Die monatlichen Nettoankäufe im Rahmen des APP werden sich im April auf 40 Milliarden Euro, im Mai auf 30 Milliarden Euro und im Juni auf 20 Milliarden Euro belaufen. Auf seiner Sitzung vom 14. April 2022 kam der EZB-Rat zu dem Schluss, dass die seit seiner letzten Sitzung neu verfügbaren Daten seine Erwartung stärken, dass die Nettoankäufe von Vermögenswerten im Rahmen des APP im dritten Quartal eingestellt werden sollten. Die Kalibrierung der Nettoankäufe für das dritte Quartal werde von den Daten abhängen und der sich verändernden Beurteilung des Ausblicks durch den EZB-Rat Rechnung tragen. Der EZB-Rat beabsichtigt zudem, die Tilgungsbeträge der im Rahmen des APP erworbenen Wertpapiere weiterhin bei Fälligkeit für längere Zeit über den Zeitpunkt hinaus, zu dem er mit der Erhöhung der Leitzinsen beginnt, vollumfänglich wieder anzulegen und in jedem Fall so lange wie erforderlich, um günstige Liquiditätsbedingungen und eine umfangreiche geldpolitische Akkommodierung aufrechtzuerhalten.

EZB-Leitzinsen. Der Zinssatz für die Hauptrefinanzierungsgeschäfte sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität werden unverändert bei 0,00 Prozent, 0,25 Prozent beziehungsweise minus 0,50 Prozent belassen. Änderungen der EZB-Leitzinsen werden einige Zeit nach dem Ende der Nettoankäufe des EZB-Rats im Rahmen des APP vorgenommen. Dabei will die EZB graduell vorgehen. Die Entwicklung der EZB-Leitzinsen richte sich weiterhin nach der Forward Guidance des EZB-Rats und seiner strategischen Verpflichtung, die Inflation auf mittlere Sicht bei 2 Prozent zu stabilisieren. Dementsprechend geht der EZB-Rat davon aus, dass die EZB-Leitzinsen so lange auf ihrem aktuellen Niveau bleiben werden, bis er feststellt, dass die Inflationsrate deutlich vor dem Ende seines Projektionszeitraums 2 Prozent erreicht und sie diesen Wert im weiteren Verlauf des Projektionszeitraums dauerhaft hält, und er der Auffassung ist, dass die Entwicklung der zugrunde liegenden Inflation hinreichend fortgeschritten ist, um mit einer sich mittelfristig bei 2 Prozent stabilisierenden Inflation vereinbar zu sein.

Pandemie-Notfallankaufprogramm (PEPP). Der EZB-Rat beabsichtigt, die Tilgungsbeträge der im Rahmen des PEPP erworbenen Wertpapiere mindestens bis Ende 2024 weiterhin bei Fälligkeit wieder anzulegen. Das zukünftige Auslaufen des PEPP-Portfolios wird in jedem Fall so gesteuert, dass eine Beeinträchtigung des angemessenen geldpolitischen Kurses vermieden wird. Die Wiederanlagen im Rahmen des PEPP können jederzeit flexibel über den Zeitverlauf, die Anlageklassen und die Länder hinweg angepasst werden, wenn es im Zusammenhang mit der Pandemie zu einer neuerlichen Marktfragmentierung kommt. Dies könnte den Ankauf von durch die Hellenische Republik begebenen Anleihen umfassen, der über die Wiederanlage von Tilgungsbeträgen hinausgeht, um eine Unterbrechung von Ankäufen in diesem Land zu vermeiden. Eine solche Unterbrechung könnte die Transmission der Geldpolitik auf die griechische Wirtschaft beeinträchtigen, während diese sich noch von den Folgen der Pandemie erholt. Nettoankäufe im Rahmen des PEPP könnten erforderlichenfalls wieder aufgenommen werden, um negativen Schocks im Zusammenhang mit der Pandemie entgegenzuwirken.

Refinanzierungsgeschäfte. Der EZB-Rat wird die Refinanzierungsbedingungen für Banken weiterhin beobachten und dafür sorgen, dass die Fälligkeit von Geschäften im Rahmen der dritten Serie gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III) die reibungslose Transmission der Geldpolitik nicht beeinträchtigt. Zugleich wird der EZB-Rat in regelmäßigen Abständen bewerten, wie gezielte Kreditgeschäfte zu seinem geldpolitischen Kurs beitragen. Wie angekündigt geht der EZB-Rat davon aus, dass die im Rahmen der GLRG III geltenden Sonderkonditionen im Juni 2022 auslaufen. Der EZB-Rat wird darüber hinaus die angemessene Kalibrierung seines zweistufigen Systems für die Verzinsung von Reserveguthaben prüfen, damit die Intermediationsfunktion der Banken in einem von hoher Überschussliquidität geprägten Umfeld durch die Negativzinspolitik nicht eingeschränkt wird. Der EZB-Rat sei bereit, alle seine Instrumente im Rahmen seines Mandats anzupassen und dabei erforderlichenfalls flexibel zu sein, um sicherzustellen, dass sich die Inflation mittelfristig bei seinem Zielwert von 2 Prozent stabilisiert. Die Pandemie habe gezeigt, dass - unter Stressbedingungen - Flexibilität bei der Gestaltung und Durchführung der Ankäufe von Vermögenswerten dazu beigetragen hat, der Beeinträchtigung der Transmission der Geldpolitik entgegenzuwirken. Zudem hat sie die Effektivität der Bemühungen des EZB-Rats beim Erreichen seines Ziels erhöht. Unter Stressbedingungen wird Flexibilität innerhalb des Mandats des EZB-Rats auch in Zukunft ein Bestandteil der Geldpolitik bleiben, wann immer das Erreichen von Preisstabilität durch Gefahren für die geldpolitische Transmission bedroht ist.