Die private Baufinanzierung als unverzichtbares Ankerprodukt ist hart umkämpft. Die Finanzinstitute und Assekuranzen schätzen aufgrund ihres derzeit leichten Zugangs zu Geldmitteln und ihren hohen Liquiditätsbeständen das risikoarme Mengengeschäft privater Hypothekenkredite hoch ein. Die Institute stoßen aber gerade im Retailbanking derzeit auf eine sinkende Kundenloyalität und erschwerte Kundenbindung, verbunden mit wachsenden Anforderungen an Service und Konditionen. Ein zwingend erforderlicher Ausbau der Vertriebskanäle zum Multi-Kanal-Vertrieb und gegenwärtig favorisierten Erfolgsmodell "Omnikanal"1) stellt einen nicht unerheblichen Kostentreiber dar. Und die hohe Transparenz der Online-Konditionen und steigende Beratungsleistungen seitens der neu positionierten Gruppe der Direkt-Baufinanzierer, bestehend aus klassischen Direkt-Banken und der wachsenden Familie der Direkt-Vermittler, haben zu einem starken Margenverfall geführt. Dem steht aber nach wie vor der Vorteil mit Blick auf Basel III und MaRisk mit einer sehr geringen Ausfallquote in der Baufinanzierung von teils deutlich unter einem Prozent gegenüber.2)

In diesem Umfeld gilt es Marktanteile zu verteidigen und die Vertriebsstrategien zu überdenken, damit für die Bankengruppen Sparkassen-, Genossenschaftssektor und Privatbanken nicht eine ihrer wichtigsten Ertragssäulen wegbricht und zudem ein bedeutsamer Anker in der Kundenanbindung mit hohem Cross-Selling-Potenzial verloren geht. Erschwerend kommt hinzu, dass das Gesamtvolumen des Neugeschäfts in der Baufinanzierung über die letzten Jahre hinweg nur geringfügig zulegen konnte. So betrug der Zuwachs im Jahre 2014 bundesweit nur 2,7 Prozent auf zirka 204 Milliarden Euro.3)

Stagnierender Markt versus Niedrigzinsen

Die EU-Schuldenkrise und aktuell der Kampf gegen die Miniinflation haben zu einer anhaltenden Niedrigzinspolitik der Europäischen Zentralbank (EZB) geführt. Die Politik des Quantitativen Easing (QE) hat einen rasanten Renditeverfall bei den Anlagezinsen zur Folge. Das Schlagwort "Negativzinsen" macht die Runde und die Referenzzinsen der Bundesanleihen entlang der gesamten Laufzeiten testen einen Tiefstand nach dem anderen. Die zehnjährigen Bundesanleihen haben die Nulllinie fest im Blick, nachdem die kürzeren Laufzeiten derzeit allesamt bereits negative Renditen aufweisen. Dies wirkt sich auch stark auf die Entwicklung der Baufinanzierungskonditionen aus und Baugeld ist so günstig wie nie zuvor.

So pendelt Baugeld mit fünfjähriger Zinsfestschreibung im Schnitt um die Ein-Prozentmarke und Marktbeobachter stellen fest, dass immer mehr Anbieter bereits deutlich unter dieser Benchmark Angebote im Markt platzieren.4) Die jüngst häufig gestellte Frage, wann es auch bei zehnjährigen Bundesanleihen nachhaltige Negativzinsen geben wird, muss derzeit auch auf Baukredite transferiert werden, ob und wann es erste Anbieter geben wird, die Baudarlehen zum Nulltarif ausreichen könnten.

Das derzeitige Dauerzinstief, das noch einige Zeit anhalten dürfte, ist für die Kunden äußerst verlockend, um sich den Wunsch nach einer Immobilie zu erfüllen, und beflügelt die Nachfrage. Nicht müde werden aber bereits Stimmen, die auf verbundene Gefahren wie beispielsweise einer Blasenentwicklung an Top-Score-Standorten und drohender Überschuldung der Konsumenten5) hinweisen. Experten sind sich aber uneins, ob dies tatsächlich bereits zu einer Blasenentwicklung geführt hat, oder demnächst führen wird.6) Bei den angebotenen Konditionen besteht allerdings im Markt ein erheblicher Spread.

Über die langen Laufzeiten einer Baufinanzierung von bis zu 30 oder sogar 40 Jahren fällt dies besonders ins Gewicht und kann entsprechend Mehrkosten von mehreren Tausend Euro zur Folge haben. Umso stärker kommt der Auswahl des Vertriebsweges seitens der Kunden eine immer größere Bedeutung zu.

Paradigmenwechsel

War einst fast ausschließlich die Filiale der Hausbank die Anlaufstelle für die Baufinanzierung, so hat der Markt durch die Angebote zahlreicher Vermittler und Direktbanken an Komplexität zugenommen. Im Zeitalter wachsender Internetaffinität haben sich leistungsstarke unabhängige Baufinanzierungsportale im Markt etabliert und bewährt. Ihre Bedeutung wird immer größer, da sie einer breiten Kundschaft effiziente Anbietervergleiche erlauben, die den Weg zu Topabschlüssen erleichtern. Sie versprechen einen schnellen und aktuellen Marktüberblick und bieten Unterstützung bei der Suche nach einem günstigen und dem individuellen Bedarf entsprechenden Vermittler, einschließlich der Kreditgeber. Entscheidend ist, ob der entsprechende Link zum Anbieter selbst getätigt wird oder ob zur Optimierung eine weitere Beratung vor Ort, beispielsweise bei der Hausbank bei einem unabhängigen Vermittler oder Broker, gewählt wird.

Neue Partnerschaften

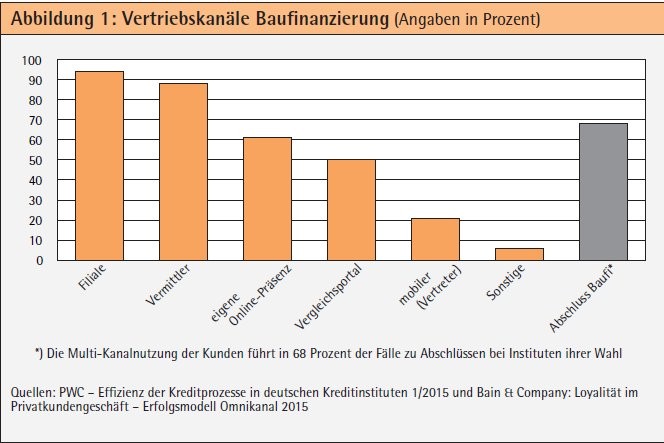

Demzufolge bleibt die Filiale weiterhin eine wichtige Anlaufstelle. Nach einer Studie7) nutzen 94 Prozent der Banken ihre Filiale, um ihre Offline-Marke mit dem ROPO-Effekt - Research Online, Purchase Offline - zu nutzen. Sie setzen gezielt auf das Dienstleistungsangebot Beratungsqualität und hohes Vertrauen in ihrer Vorort-Präsenz, um Kunden beim Abschluss des komplexen Produkts Baufinanzierung erfolgreich zum Abschluss begleiten zu können. Banken stützen sich aber nicht nur auf die eigenen Vertriebswege, sondern als zweitwichtigste Vertriebsschiene, mit 88 Prozent, gehen Banken Kooperationen und Partnerschaften mit großen Hypothekenbrokern bis hin zu kleineren Einzelvermittlern ein. Sie wurden ehemals als harte Mitbewerber betrachtet und haben sich zwischenzeitlich zu begehrten Partnern entwickelt. Zudem platzieren Banken sich zunehmend auf neutralen Vergleichsportalen, um mittels Leads Zuführungen gegen Entgelt potenzielle neue Interessenten akquirieren zu können. An dritter Stelle folgt mit 61 Prozent der Nennungen erst die eigene Online-Präsenz. Abgeschlagen folgen der eigene mobile Vertrieb und Sonstige (Mobile Geräte, PoS/Einzelhandel).

Vor allem die Neukundengewinnung über Leads zeigt den Banken einen kostengünstigen Weg auf. Eine Teilnahme am Anbietervergleich im Internet, beispielsweise auf Deutschlands größtem Immobilienportal - Immobilien-Scout 24 - ermöglicht den Zugang zu gegenwärtig 2,4 Millionen Kaufsuchenden. Hiervon informieren sich über eine Million Visitors über grundlegende Fakten der Baufinanzierung8). Bei Bedarf können sie aktuelle Konditionen und Bewertungen der dort über 485 gelisteten Banken und unabhängigen Finanzberater aus ihrer Region abrufen. Erfolgt eine Kontaktaufnahme, wird die Lead-Gebühr fällig. Anschließend liegt es in den Händen des per Click gewählten Finanzdienstleisters, den Kontakt zu einem erfolgreichen Abschluss zu bringen.

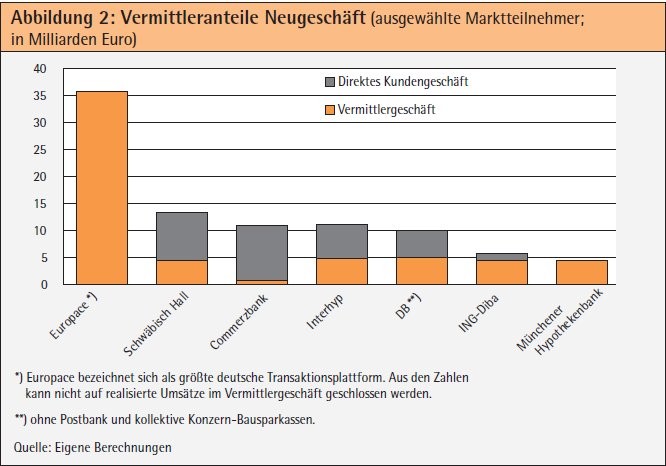

Bislang erfolgreich operieren mit der Strategie der Einbindung von Vermittlern in die Geschäftsmodelle nicht nur Regionalbanken, die von einer hohen Offline-Marke profitieren, sondern auch die Großbanken. So beträgt beispielsweise der Anteil der Vermittlungsgeschäfte im Konzern der Deutschen Bank AG bereits über 50 Prozent. Die Commerzbank konnte in der letzten Zeit gleichfalls in der Immobilienfinanzierung zulegen, indem sie Teile auf ihre Tochtergesellschaft Comdirect übertrug und diese wiederum mit Deutschlands größtem Vermittler für private Baufinanzierung, der Interhyp Gruppe, kooperiert. Auch hier hat die Volumenszuführung durch fremde Vermittler stark zugenommen.

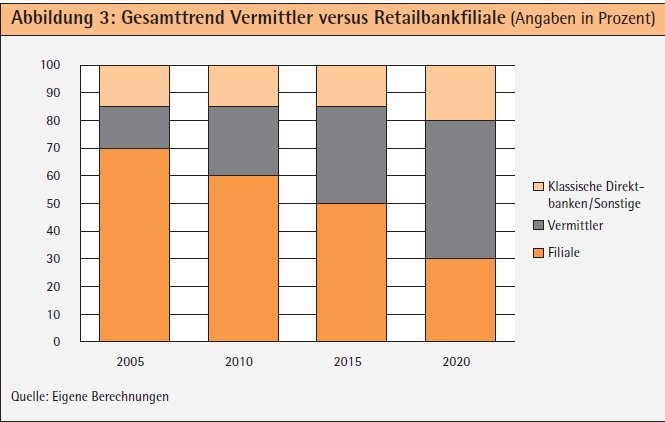

Der ROPO-Effekt darf jedoch nicht darüber hinwegtäuschen, dass trendmäßig aufgrund der hohen Transparenz und Vielfältigkeit der Internet-Baufinanzierungsplattformen eine Abkehr von Direktabschlüssen in der klassischen Filiale zu erkennen ist. Lag der Anteil der Abschlüsse in der Filiale vor 15 Jahren noch unangefochten bei zirka 70 Prozent, so dürfte er sich heute auf zirka 45 bis 50 Prozent reduziert haben. Die Tendenz ist weiter fallend und für das Jahr 2020 wird lediglich ein Anteil von unter 35 Prozent prognostiziert. Der Trend zugunsten des Internets und weg von der Filiale lässt sich schon allein dadurch belegen, dass im Bankensektor infolge der Neustrukturierung immer mehr klassische Filialen in der Fläche an Bedeutung verlieren beziehungsweise geschlossen werden.

Große Hypothekenmakler und unabhängige Baufinanzierungsvermittler bedienen sich der Internetplattformen, die den Kunden den Vorteil gewähren, in der Regel auf 50 bis zu 300 und mehr Anbieter zurückgreifen zu können. Auf dieser breiten Basis und deren Produktpalette lassen sich für den Kunden günstige Darlehen heraus selektieren. Dabei spielt die Zuordnung des Kreditgebers im Bankensektor eine untergeordnete Rolle.

Vermittler prüfen vorab die Voraussetzungen und die erforderlichen Unterlagen für einen erfolgversprechenden Abschluss. Da Baugeldvermittler eine hohe Effizienz in ihren Abläufen aufweisen, den Partnerbanken ein hohes Kreditvolumen garantieren und ihnen zudem viel Verwaltungsarbeit abnehmen, entstehen Kostenvorteile, die dem Kunden weitergegeben werden können. Vermittler können deshalb häufig bessere Konditionen als die Hausbanken ihren Kunden anbieten.

Baugeldvermittler sind berufsständige Makler und erhalten entsprechend von den Kreditinstituten für ihre Tätigkeit im Erfolgsfall bei vermittelten Darlehen Provisionen. Diese sind aber bereits im Angebotszinssatz (Effektivzinssatz) enthalten.

Da ein online erhältliches Baudarlehen, trotz Höchstmaß an Technik, nicht gänzlich auf persönliche Beratung verzichten kann, nutzen große Immobilienplattformen und Hypothekenbroker gleichfalls den ROPO-Effekt. So unterhalten beispielsweise Interhyp und Dr. Klein ein flächendeckendes Filialnetz und setzen derzeit ihre Expansionspolitik stark fort.9) Nach dem Internet-Click kann dort bei Bedarf potenziellen Kunden ein persönlich zugeschnittenes Fachgespräch angeboten werden. Dies erfordert entsprechend der Kundenwünsche eine hohe Beratungsqualität, deren Normierung sich die EU vorgenommen hat.

Wohnimmobilienkreditrichtlinie

Vielfach geäußerte Einschätzungen, dass Bedeutung und Wachstum der Baufinanzierungsvermittler durch die bis Frühjahr 201610) anstehende Umsetzung gesetzlicher Regelungen im Rahmen der EU-Wohnimmobilienkreditrichtlinie eingeschränkt werden könnten, sind nicht zutreffend. Die Umsetzung der Standards für die Erstellung von Immobilienkreditverträgen11) und die Erfüllung von Mindestqualifikationen für "Baufi-Berater" einschließlich deren Registrierung und Beaufsichtigung durch zuständige Behörden wird allerdings zunächst zu einer Marktbereinigung führen. Sie schafft aber weiteres Vertrauen in den Berufsstand Immobilienberater und -vermittler; dies ist die Voraussetzung für weiteres Wachstum. Nach neuem Recht ist der Vermittler verpflichtet, aus der Vielzahl vorhandener Angebote eine auf die individuellen Bedürfnisse des Kreditnehmers abgestimmte Empfehlung zu erstellen. Insgesamt hat er hohen Informations- und Wohlverhaltensregeln zu genügen.

Um diesen Anforderungen gerecht zu werden, sind fortlaufende Schulungen und ein aktueller Zugriff auf einen möglichst großen Anteil am gesamten Universum vorhandener Angebote erforderlich. Dies können derzeit bevorzugt unabhängige Internetplattformen gewährleisten und weniger institutsgebundene Arbeitsplätze wie beispielsweise in den Filialen kleinerer Regionalbanken.

Große Immobilienbroker und Direktbanken haben deshalb längst begonnen, auf Vermittler zugeschnittene qualifizierte Weiterbildungsprogramme einschließlich Zertifizierung und auf ihr Arbeitsfeld abgestimmte Intranettools anzubieten.12)

Die Zukunft gehört den unabhängigen Immobilienberatern. Immobilienkäufer nutzen die Informationsfülle aus dem Netz und leiten hieraus ihre Anlaufstelle und Inhalte für ein persönliches Beratungsgespräch ab. Ob dies in der Filiale einer Retailbank, eines Hypothekenbrokers oder in einem unabhängigen Beratungsbüro stattfindet, hängt künftig weitgehend von den eingefahrenen Leads auf den diversen Vergleichsplattformen ab.

Fußnoten

1) Vgl. hierzu die neuesten Ergebnisse der Studie von Bain&Company: Loyalität im Privatkundengeschäft: Erfolgsmodell Omnikanal, München 2015.

2) Aufgrund strenger Bonitätsprüfungen können die Institute ihre Ausfallquoten, wie die Sparda-Banken mit 0,2 Prozent, begrenzen.

3) Vgl. fortlaufende MFI-Zinsstatistik (Neugeschäft) Wohnbaukredite an private Haushalte der Deutschen Bundesbank.

4) Nach Ermittlungen der FMH-Finanzberatung bieten bereits mehr als 35 Banken und Vermittler derzeit Darlehen zu einem Zinssatz von wenigstens einem Prozent an.

5) Vgl. Finanztip v. 21.01.2015: Gerade bei niedrien Zinsen solide planen.

6) Die Mehrheit aktueller Studien kommt allerdings zu dem Schluss, dass es zwar in besonders begehrten Lagen wie in den Großstädten München, Berlin und Hamburg zu temporären Überhitzungen komme, insgesamt verlaufe aber der Preisanstieg in geordneten Bahnen. Vgl. stellvertretend die periodisch erscheinenden Immobilienmarktstudien des Instituts der Deutschen Wirtschaft (IW) Köln.

7) PwC: Effizienz der Kreditprozesse in deutschen Kreditinstituten. Januar 2015.

8) Lt. Auskunft ImmobilienScout24 v.17.04.2015.

9) Interhyp will die Zahl der Niederlassungen bis Ende 2016 auf 100 ausbauen. Dr. Klein unterhält mehr als 200 Filialen bundesweit.

10) Seit 20.03.2014 ist die Wohnimmobilienkreditrichtlinie vom 04.02.2014 in der EU in Kraft. Die RL 2014/17EU über Wohnimmobilienkreditverträge für Verbraucher ist bis zum 31.03.2016 in nationales Recht umzusetzen.

11) Die Richtlinie verfolgt vorrangig drei Ziele: Die Verbesserung des Verbraucherschutzes, die Förderung des Binnenmarkes und einer verantwortungsvollen Kreditvergabe.

12) So das Weiterbildungsprogramm "Qualifying" der Direktbank ING-DiBa.

Prof. Dr. Klaus Fleischer Fakultät für Betriebswirtschaft, Hochschule für angewandte Wissenschaften, München