Wie in Heft 02 - 2014 vorgestellt, haben der Bundesverband Öffentlicher Banken Deutschlands (VÖB) und Immobilienscout 24 (IS24) in einer aus der Transparenzoffensive der Immobilienwirtschaft hervorgegangenen Partnerschaft ein Projekt zur regionalisierten Überwachung von Wohnimmobilienmärkten auf der Grundlage angebotsbasierter Immobilienmarktdaten begründet. Damit entwickeln die VÖB-Mitgliedsinstitute ihr in der Deutschen Kreditwirtschaft (DK) etabliertes Marktschwankungskonzept schrittweise fort. Nachdem das neu entwickelte Modell für die Überwachung der Preisentwicklung von Eigentumswohnungen und Einfamilienhäuser zur Plausibilisierung von Experten basierten Schätzungen in den VÖB-Mitgliedsinstituten bereits Anwendung findet, haben VÖB und IS24 in einem weiteren Schritt auch die Überwachung der Preisentwicklung von Mehrfamilienhäusern methodisch weiter fundiert. Die deutsche Bankenaufsicht ist über die Fortentwicklung der Messinstrumente umfänglich informiert. Der Wohnimmobilienmarkt kann mit dem aktuellen Modell auf der Grundlage von Angebotsdaten der IS24 nahezu lückenlos überwacht werden.

Bankaufsichtliche Entwicklungen

Im Rahmen des Single Supervisory Mechanism (SSM) hat die Europäische Zentralbank (EZB) am 4. November 2014 die direkte Aufsichtsverantwortung über die 120 als "bedeutend" eingestuften Bankengruppen der Eurozone übernommen. In Deutschland sind 21 Bankengruppen betroffen. Jedes Institut soll auf hohem Niveau anhand derselben Methoden und Grundsätze beaufsichtigt werden. Um dieses Ziel sicherzustellen, werden auch die rund 3 500 als "weniger bedeutend" eingestuften Institute der Eurozone formal von der EZB beaufsichtigt. Ihre laufende Überwachung delegiert die EZB aber an die nationalen Aufsichtsbehörden.

Einheitliche Rechtsgrundlage für Banken in den EU-Mitgliedsstaaten bildet seit Anfang 2014 die europäische Bankenverordnung (CRR).1) Die Anforderungen an das vorzuhaltende regulatorische Eigenkapital und die Liquidität von Kreditinstituten wurden mit Inkrafttreten der CRR erhöht. Ein mögliches Instrument für Anrechnungserleichterungen auf das vorzuhaltende Eigenkapital bildet die privilegierte Behandlung von grundpfandrechtlich besicherten Forderungen. Sie gewinnt vor dem Hintergrund schärferer Regulierung für alle Immobilien finanzierenden Kreditinstitute an Bedeutung.

Nehmen Kreditinstitute für durch Grundpfandrechte auf Wohnimmobilien besicherte Forderungen im Kreditrisikostandardansatz (KSA) nach Artikel 112 CRR geminderte Risikogewichte in Anspruch, müssen sie nach Artikel 208 Absatz 3 CRR die Marktwerte der Immobiliensicherheiten regelmäßig, mindestens jedoch alle drei Jahre überwachen.2) Für Kreditinstitute, die einen der auf Internen Ratings basierenden Ansätze (IRB-Ansätze) verfolgen und Grundpfandrechte bei der Ermittlung aufsichtlich anerkannter Risikoparameter berücksichtigen, gilt die Bewertungsregel entsprechend. Ist der Immobilienmarkt starken Schwankungen ausgesetzt, muss die Überwachung sogar häufiger stattfinden. Sobald sich aus der Überwachung Hinweise darauf ergeben, dass Immobilien im Verhältnis zu den allgemeinen Marktpreisen erheblich an Wert verloren haben könnten, ist aus diesem Anlass die Bewertung von belasteten Grundpfandrechten zu überprüfen. Darüber hinaus ergeben sich für größere Engagements auch regelmäßig verpflichtende Überprüfungen im Turnus von drei Jahren.

Wie bereits die Regelungen des Kreditwesengesetzes (KWG) und der Solvabilitätsverordnung (SolvV) aus dem Jahr 20073) lässt auch die europäische Bankenverordnung (CRR) mit Artikel 208 Absatz. 3 lit. b statistische Verfahren zur Überwachung der Werte von Immobiliensicherheiten zu, um diejenigen Immobilien zu ermitteln, die einer Neubewertung bedürfen. Die DK hatte zur Erfüllung der Überwachungserfordernisse der deutschen Aufsicht 2008 ein Marktschwankungskonzept vorgelegt, das seitdem regelmäßig Anwendung findet und den angeschlossenen Kreditinstituten eine erste, in ihrer Gesamtheit richtungsweisende Orientierung über die Erheblichkeit von Marktschwankungen des deutschen Immobilienmarktes liefert. Zu dieser Überwachung leisten VÖB-Institute einen wesentlichen Beitrag: Experten schätzen zu einem bestimmten Stichtag einmal im Jahr einen für Objekte gleicher Eigenschaften marktangemessenen, durchschnittlichen Verkehrswert. Aus den Jahreswerten lassen sich relative Marktschwankungen ableiten und für die Erstellung von Indizes verwenden.

Aufgrund immer wiederkehrender Anfragen zur Bestandskraft von noch veröffentlichten Aussagen der deutschen Aufsicht zum KWG und zur SolvV hatte die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) per Rundschreiben bekannt gegeben, dass für die Anwendung der CRR in Deutschland die bis zum Jahresende 2013 geltende nationale Verwaltungspraxis für die Kreditwirtschaft maßgeblich bleibt, soweit diese weder im Wortlaut noch dem Regelungskontext der neuen Bankenverordnung widerspricht.4) Diese Auslegung hatte die deutsche Aufsicht in einem Gespräch mit der DK nochmals bestätigt.5) Damit bleibt auch ihr Marktschwankungskonzept in Kraft, solange die europäische Aufsicht keine anderslautenden Auslegungen trifft. Es bleibt folglich bei der Bestimmung, wonach beobachtete Marktwertverluste von Wohnimmobilien einer bestimmten Region oder Stadt von lediglich bis zu 20 Prozent innerhalb eines Zeitraumes von bis zu drei Jahren toleriert werden, ohne dass eine Neubewertung nötig würde.6)

Die Zulässigkeit der Marktüberwachung mit dem DK-Marktschwankungskonzept hatte die Bankenaufsicht durch eine Reihe von Auslegungen in den vergangenen Jahren eingeschränkt.7) So können für Institute auf der Grundlage des Marktschwankungskonzeptes zwar Empfehlungen ausgesprochen werden, welche Immobilien einer Neubewertung bedürfen. Institute bleiben jedoch verpflichtet sicherzustellen, ob die Messungen genügend granular aufbereitet sind, um Marktschwankungen ihres institutseigenen Immobilienportfolios angemessen zu erkennen.

Eigenverantwortlich beobachten

Beispielsweise können Ereignisse, die von der allgemeinen Marktentwicklung nicht erfasst werden, eine Überwachung des Wertes bestimmter Immobilien erforderlich machen, ohne dass hierzu das Marktschwankungskonzept Anlass gestiftet hätte. Insofern sind Institute nicht von ihrer individuellen Pflicht entbunden, ihr institutseigenes Portfolio belasteter Immobilien auch eigenverantwortlich zu beobachten und wahrgenommene Risiken zu steuern. Um den Kritikpunkten zu begegnen, hatten sich in der Kreditwirtschaft verschiedene Initiativen zur Weiterentwicklung des Marktschwankungskonzeptes gebildet.8)

VÖB und IS24 hatten überprüft, inwieweit sich bankaufsichtliche Überwachungspflichten durch die Auswertung hedonisch ermittelter Preisindizes auf der Basis von Angebotsdaten von IS24 erfüllen lassen. In einem ersten Schritt wurden die Märkte für Eigentumswohnungen und Einfamilienhäuser in einem Projekt untersucht. Maßgebliches Prüfkriterium zur Feststellung der Eignung war die Übereinstimmung mit den bereits ermittelten Marktschwankungen in der DK.9) Erhöhte Erwartungen an die Granularität der Auswertungen stellte einen weiteren wesentlichen Prüfstein dar. Außerdem sollten immobilienmarktnahe Auswertungen möglichst zeitnah zur Verfügung stehen.

Als wesentliche Ergebnisse hatten der VÖB und IS24 ermittelt, dass trotz voneinander abweichender Niveaus von Angebots- und Transaktionsdaten die Überwachung relativer Marktschwankungen auf Basis von Angebotsdaten eine hohe Übereinstimmung mit denen in der DK ermittelten Marktschwankungen aufweisen. Das Modell von VÖB und IS24 ist deshalb zur Wohnungsmarktüberwachung mit hoher Zuverlässigkeit geeignet. Hervorzuheben ist, dass die Auswertungen auf Basis von Angebotsdaten solchen von Experten geschätzten Daten oder auf Transaktionsdaten basierenden Preisindizes in der Regel zeitlich vorauslaufen.

Die Projektpartner führen diesen Umstand auf die systembedingt schnelle Verfügbarkeit von Angebotsdaten gegenüber dem Transaktionsgeschehen zurück. Diesen zeitlichen Vorlauf kann die Kreditwirtschaft zu ihrem Vorteil antizipieren. In den peripheren Wohnungsmärkten sind erstmals mit dem Projekt verlässliche und gegenüber anderen Datengebern belastbare Preisüberwachungen möglich. Die deutsche Bankenaufsicht hatte den Projektergebnissen von VÖB und IS24 zugestimmt. Gegenüber der Ausrichtung auf Angebotsdaten bestehen grundsätzlich keine Vorbehalte.

Die positiven Projektergebnisse waren Anlass für den VÖB und IS24, in einem zweiten Projektschritt auch die Märkte für Mehrfamilienhäuser zu untersuchen. Damit sollte zum einen der Typenvielfalt wohnwirtschaftlicher Immobilienmärkte entsprochen werden. Zum anderen bilden neben den beiden bereits untersuchten Objektarten Mehrfamilienhäuser im DK-Marktschwankungskonzept bereits einen integralen Bestandteil. Die durch IS24 betriebene Fortschreibung der hedonischen Preisfunktion für diesen Objekttypus liefert eine entscheidende Voraussetzung zur Generierung einer geeigneten Datengrundlage.

Bezüglich der Referenzgrößen für die Erhebung einer Stichprobe bleiben in jeder Hinsicht die Festlegungen für Mehrfamilienhäuser im DK-Marktschwankungskonzept modellbestimmend. Der Preisindex von VÖB und IS24 setzt insofern auf Wiederverkaufsobjekte in mittlerer Lage, deren Objektalter zehn Jahre beträgt, auf. Darüber hinaus bilden eine mittlere Ausstattungsqualität und ein mittlerer Objektzustand weitere Modellgrößen. Als Wohnfläche werden 600 Quadratmeter vereinbart; als energetisches Eigenschaftsmerkmal gilt ein Energieverbrauchskennwert von 150 kWh/ Quadratmeter.10)

Lagerqualitäten

Wie im ersten Projekt bei der Untersuchung von Eigentumswohnungen und Einfamilienhäusern wird auch bei den Märkten der Mehrfamilienhäuser unterstellt, dass sich die Lagequalitäten in den unterschiedlichen Preisniveaus der Wohnquartiere abbilden. Hierzu werden die Wohnquartiere in kleinteiliger Granularität untersucht und in Segmente einfacher, mittlerer und gehobener Preisniveaus anhand der Mietpreise unterteilt. Für die Abgrenzung der Lagequalitäten werden die beiden Modellvarianten einer gleichverteilten Lagequalität beziehungsweise einem durch Expertenschätzung vorgegebenem Preisgefüge miteinander verglichen.

- In der Modellvariante nach dem Prinzip gleichverteilter Lagequalitäten sind einfache, mittlere und gehobene Wohnquartiere zu gleichen Anteilen vertreten. Lässt sich in einem Quartier keine ausreichende Anzahl von Angebotspreisen beobachten erfolgt keine Zuordnung.

- In der Modellvariante nach dem Prinzip vorgegebener Preisgefüge für einfache, mittlere und gehobene Wohnquartiere können beispielsweise in der Modellregion gehobene Wohnlagen in nur eingeschränkter Anzahl abgebildet werden. Im Gegenzug würden mehr Wohnquartiere in einfacher oder mittlerer Lagequalität eingestuft. Das sich ergebende Gefüge unterschiedlicher Wohnlagen wird zusätzlich durch Experten plausibilisiert.

Im Ergebnis weichen die nach beiden Modellvarianten modulierten Marktschwankungsverläufe nur unwesentlich voneinander ab. Unter dem Gesichtspunkt ihres geringeren Aufwandes und ihrer leichten Übertragbarkeit auf andere Regionen wird auch bei den Mehrfamilienhäusern das Prinzip der Gleichverteilung angewandt. Die Lageabgrenzungen werden für jede Stichproben auf Basis der hedonischen Preisfunktion neu ermittelt.

Als wertdeterminierende Größen sind in dem Modell von VÖB und IS24 zur Überwachung der Märkte für Mehrfamilienhäuser "Rohertragsfaktoren" und "Nettokaltmieten" bestimmt worden.11) Um die Rohertragsfaktoren zuverlässig zu ermitteln, werden kleinräumig Ortsteile mittlerer Wohnlage anhand der hedonischen Mietpreise abgegrenzt und auf das Objekt bezogene Quotienten aus Kaufpreis und Jahresrohertrag gebildet. Die Nettokaltmieten werden aus der hedonischen Preisfunktion ausgelesen, wobei die zuvor festgelegten Objekteigenschaften maßgeblich sind. Durch die Verknüpfung der Nettokaltmieten aus Ortsteilen mittlerer Lage mit den in diesen Lagen angebotenen Mehrfamilienhäusern, wird eine eindeutige Lagezuordnung auch bei einer geringen Fallzahl von Mehrfamilienhäusern möglich. Für jede Region beziehungsweise Stadt kann dadurch auf der Grundlage des Modells ein stichtagsbezogener normierter Verkehrswert (VWti) berechnet werden.12) Die Ableitung eines normierten Verkehrswertes aus dem Rohertragsvervielfälltiger und der Nettokaltmiete bietet den Vorteil, den Einfluss beider Größen getrennt auf den Verkehrswert darstellen zu können. Diese getrennte Betrachtung erweist sich als vorteilhaft für die Interpretation der im folgenden Abschnitt dargestellten Ergebnisse.

Im Marktschwankungskonzept waren Liegenschaftszinsen und Nettokaltmieten die variablen Wertbilder. Die zugrunde liegende vereinfachte Formel unterstellt, dass für 10-jährige Wiederverkaufsobjekte der Bodenwert keine Wertrelevanz entfaltet.

Erkenntnisse der Untersuchung

Für die weitere Untersuchung wurden Stichproben aus den Jahren 2008 bis 2013 für verschiedene Modellregionen beziehungsweise -städten erhoben, von denen die meisten auch regelmäßig im Marktschwankungskonzept der Deutschen Kreditwirtschaft beobachtet werden. In Anlehnung an die Systematik des Marktschwankungskonzeptes werden die aggregierten Daten eines jeden Jahres zum Stichtag 1. Januar des folgenden Jahres ausgewiesen.

Erwartungsgemäß unterliegt der gesamte Wohnimmobilienmarkt für Mehrfamilienhäuser seit 2010 einer anhaltenden Dynamik mit steigenden Kaufpreisen und Mieten. Diese Dynamik spiegelt sich in sämtlichen ausgewerteten regionalen Märkten wider. Der Wertbilder "Nettokaltmiete" ist eine ausnahmslos stetig, monoton leicht steigende Größe. Der Wertbilder "Rohertragsfaktor" ist im Vergleich zu den Nettokaltmieten volatiler. Da aus regulatorischer Sicht stets die relativen Marktwertschwankungen von Bedeutung sind, ist er deswegen für die Überwachung von Marktschwankungen von Mehrfamilienhäusern von wesentlicher Bedeutung.

Im Ergebnis lassen sich zwei strukturell verschiedene Modellstädte typisieren.

- Typ I: Relativ verhaltene bis überschaubare Wertsteigerungen, Träger der Wertsteigerungen ist das Mietniveau, Relativ stabile Rohertragsfaktoren (Delta < = 5 Prozent/5 Jahren) Beispiele: Bonn, Bremen, Dresden, Dortmund, Essen, Leipzig, et cetera.

- Typ II: Sehr dynamische Wertsteigerungen, Träger der Wertsteigerungen sind sowohl das Mietniveau als auch die Rohertragsfaktoren, Beispiele: Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München, Stuttgart

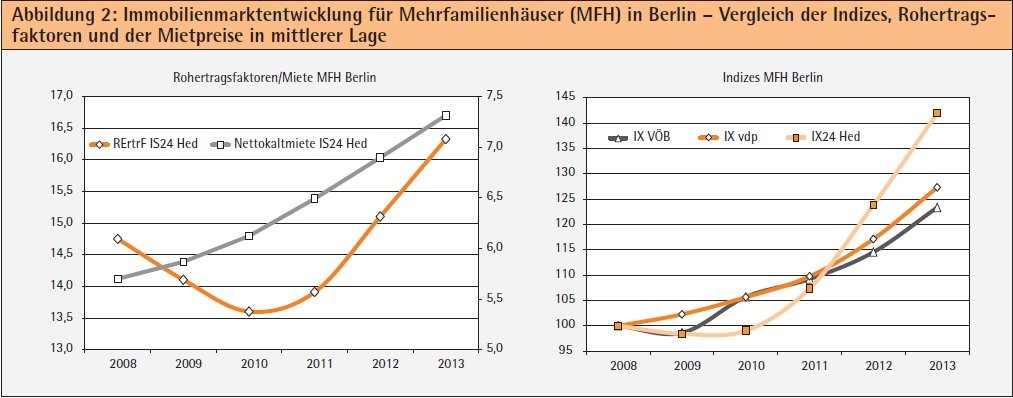

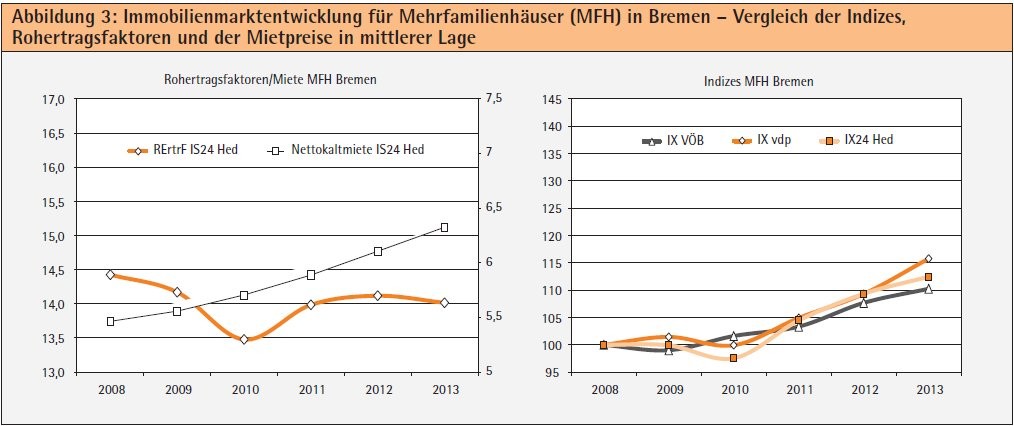

Exemplarisch berichtet werden im Einzelnen die Auswertungen für die Städte Bremen (Vergleich Typ I - Städte) sowie Berlin (Vergleich Typ II - Städte).

Die Messergebnisse der beiden innerhalb der DK erhebenden Verbände (VÖB und vdp) lassen sich leicht indizieren (2008 = 100) und mit den modulierten Wertentwicklungsverläufen von IS24 vergleichen. Die Marktschwankungsverläufe der kreditwirtschaftlichen Verbände VÖB und vdp sind stark miteinander korreliert. Zunächst verlaufen die beiden Kurven in den Jahren bis 2010 leicht indifferent. Ab 2011 ist eine verhalten steigende Wertentwicklung zu beobachten. Am aktuellen Rand der Grafik setzt sich die durch den vdp ermittelte Wertentwicklung mit 116 Punkten leicht von derjenigen des VÖB mit 110 Punkten ab.

Der auf der Grundlage der Angebotsdaten von IS24 gebildete Marktschwankungsverlauf zeichnet die Kurve des vdp fast identisch nach. Am aktuellen Rand ergibt sich mit einem Stand von 113 Punkten eine geringfügige Abweichung von zirka +/- 3 Indexpunkten zu den in der DK berichteten Schlussständen. Damit läuft die IS24-Kurve etwa auf mittlerem Niveau zwischen den Schlussständen der beiden kreditwirtschaftlichen Verbände aus. Diese leichten Abweichungen sind bezogen auf einen Betrachtungszeitraum von fünf Jahren als vernachlässigbar einzustufen. Sie sprechen für einen hohen Qualitätsstand des von VÖB und IS24 neu entwickelten Modells. Die Auswertung auf der Grundlage von Angebotsdaten kann folglich als mit auf Transaktionsdaten oder Expertenschätzungen beruhenden Indizes gleichwertig angesehen werden.

Die wertbildenden Faktoren "Nettokaltmiete" und die einhergehenden "Rohertragsfaktoren" sind aus der hedonischen Preisfunktion von IS24 ausgelesen und separat über die Zeitachse aufgetragen worden. Für beide Größen sind die skizzierten Modellfestlegungen des Objekttypus Mehrfamilienhaus ausschlaggebend. Für die Rohertragsfaktoren ergibt sich ein um insgesamt zirka 3 Prozent leicht fallender Verlauf von 14,4 in 2008 auf 14,0 in 2013. Im Jahr 2010 nahm der Rohertragsfaktor in Bremen zeitweilig mit einem Stand von 13,5 einen absoluten Tiefpunkt ein. Die Nettokaltmieten unterliegen einem monoton steigenden Verlauf von 5,46 Euro/Quadratmeter in 2008 bis auf 6,33 Euro/Quadratmeter in 2013. Dies entspricht einer Steigerung von zirka 16 Prozent. Durch diese Analyse erweist sich die Nettokaltmiete als die im Zeitverlauf maßgebende wertbildende Komponente für Mehrfamilienhäuser. Andere Modellstädte des Typs I weisen ähnliche Indexverläufe auf.

Erst durch Einbeziehung interpretierbar

Ähnlich wie im Falle Bremens weisen auch für Berlin die Marktschwankungsverläufe der beiden kreditwirtschaftlichen Verbände VÖB und vdp abgesehen von dem Messwert in dem Jahr 2009 einen ähnlichen, monoton steigenden Verlauf auf. Ab 2011 ist eine leicht dynamischere Wertentwicklung zu konstatieren. Am aktuellen Rand setzt sich der Index des vdp mit 127 Punkten von der durch den VÖB ermittelten Wertentwicklung von 123 Punkten leicht ab. Die Abweichung ist mit vier Indexpunkten nicht wesentlich.

Der auf Grundlage der Angebotsdaten von IS24 gebildete Marktschwankungsverlauf weicht hiervon deutlich ab. In den ersten beiden Berichtsjahren behält er das für das Jahr 2008 ermittelte Wertniveau bei. Beginnend mit dem Jahr 2010 steigt der Wertverlauf hingegen auffällig stark an. Im Jahr 2013 endet der IS24-Index mit einem Stand von 142 Punkten. Damit werden die beiden Indizes der kreditwirtschaftlichen Verbände um 15 beziehungsweise 19 Indexpunkte überflügelt. Diese auffällige Abweichung wird erst durch die Einbeziehung der Auswertungen von Nettokaltmieten und Rohertragsfaktoren interpretierbar.

Für die Nettokaltmieten wird im Beobachtungszeitraum ein Anstieg von 5,70 Euro/Quadratmeter in 2008 auf 7,31 Euro/Quadratmeter in 2013 ermittelt. Dies entspricht einer Steigerung von zirka 28 Prozent. Die Rohertragsfaktoren fallen hingegen von 14,75 in 2008 in den ersten beiden Jahren auf ein Niveau von 13,60 ab. Anschließend steigen sie bis auf einen Wert von 16,33 in 2013 an. Dies entspricht einer durchschnittlichen Steigerung von zirka elf Prozent im gesamten Beobachtungszeitraum.

In der Gesamtschau ist zu konstatieren, dass die im Gegensatz zu den beiden Auswertungen innerhalb der DK verhaltene Wertentwicklung des IS24-Indexes der ersten beiden Berichtsjahre darauf zurückzuführen ist, dass die Steigerung der Nettokaltmieten durch die fallende Dynamik der Rohertragsfaktoren kompensiert wird. Lediglich der Messwert aus dem Jahr 2009 in der Datenreihe des VÖB vermag diesen Verlauf teilweise zu bestätigen. Insbesondere aber ist auffallend, dass die ermittelte Wertentwicklung der beiden kreditwirtschaftlichen Indizes eine auffallend hohe Übereinstimmung zu der Mietpreissteigerung auf Basis der Angebotsdaten der IS24 aufweist.13)

Die Vermutung liegt nahe, dass die Beobachtung der Wertentwicklung in diesen beiden Fällen möglicherweise in zu hohem Maße auf den Wertbilder der Nettokaltmiete abgestellt wurde. Hingegen dürfte die marktkonforme Schätzung der in diesen Fällen modellbedingt ebenso variablen Liegenschaftszinssätze zu sehr außer Acht gelassen worden sein. Für die übrigen Modellstädte des Typs II kommt es in dem Projekt zu ähnlichen Befunden.

Pluralität der Modelle führt zu höherer Qualität

Den Projekterfahrungen von VÖB und IS24 zufolge können mögliche missverständliche Interpretationen von Marktentwicklungen zuverlässig vermieden werden, wenn voneinander abweichende Modelle zur Anwendung gelangen, die sich sowohl hinsichtlich der ausgewerteten Stichprobe als auch ihrer angewandten Methodik voneinander unterscheiden. Zwar muss bei einer gesamtheitlichen Beurteilung stets berücksichtigt werden, dass Abweichungen auch auf statistische Unschärfe, mit denen die Messzahlen behaftet sind, zurückgeführt werden können.14) Indem das Projekt jedoch von Beginn an hinsichtlich der Abgrenzung der Regionen und der Wohnungstypen auf die innerhalb der Deutschen Kreditwirtschaft etablierte Konzeption abgestimmt ist, können diese Effekte begrenzt werden. Die Pluralität angewandter Modelle ist unter diesen Rahmenbedingungen dem frühzeitigen Erkennen von Immobilienmarktrisiken dienlich und führt zu einem höheren Qualitätsmaßstab als bei ausschließlichem Abstellen auf lediglich einen Datengeber.

Der VÖB hat mit der DK vereinbart, das auf zwei unabhängige Datenerhebungen (VÖB und vdp) beruhende und anerkannte Marktschwankungskonzept weiter fortzuführen. Marktschwankungen, die durch VÖB-Institute ermittelt werden, werden wie bisher regelmäßig von Experten geschätzt. Für Wohnungsmärkte will der VÖB Auswertungen auf Basis von Angebotsdaten der IS24 unterstützend hinzuziehen, um seine Schätzungen in einem zweiten Schritt zu plausibilisieren. Nachdem über das Modell zur Beobachtung von Einfamilienhäusern und Eigentumswohnungen bereits berichtet wurde, kann mit der Erweiterung um Mehrfamilienhäuser der Wohnimmobilienmarkt nunmehr fast vollständig abgedeckt werden.

Die Granularität der Auswertungen stößt in solchen Regionen an Grenzen, wo eine Ermittlung von Marktschwankungen auf Basis geringer Fallzahlen beobachteter Transaktionen unvereinbar ist mit den selbstgestellten Qualitätsmaßstäben.15) Die Märkte für Mehrfamilienhäuser werden deshalb vorwiegend in den Großstädten untersucht, in denen eine ausreichende Anzahl angebotener beziehungsweise gehandelter Objekte besteht.16) Für periphere Räume, die das Marktschwankungskonzept der DK traditionell nicht abdeckt, wollen der VÖB und IS24 Marktschwankungen für die kleinteiligen Objekttypen der Einfamilienhäuser und Eigentumswohnungen auf Ebene der Landkreise auswerten und VÖB-Instituten über ihre Ergebnisse berichten. Die Bankenaufsicht ist über die Projektfortschritte von VÖB und IS24 regelmäßig informiert. Sie begrüßt den Erkenntnisgewinn für die Kreditinstitute, um Immobilienmarktrisiken möglichst frühzeitig zu erkennen.

Fußnoten

1) Vgl. Capital Requirements Regulation (CRR) vom 27. Juni 2013.

2) Eine vergleichbare Regelung besteht für durch Gewerbeimmobilien besicherte Forderungen.

3) Das KWG und die SolvV wurden im Zuge der Umsetzung der CDR IV und CRR in nationales Recht um die nunmehr in europäischen Rechtsnormen geregelte Sachverhalte bereinigt.

4) Vgl. BaFin RS 5/2014 BA 52-FR 2402-2014/0001 vom 10. Juli 2014.

5) Vgl. Gespräch der DK mit Vertretern der BaFin und der BBk am 29. August 2014 in Bonn.

6) Vgl. BaFin BA 27 - FR 2402 - 2008/0001 vom 25. Juni 2008.

7) Vgl. BaFin BA27 - FR 2402 - 2008/0001 vom 25. Juni 2008, so auch BaFin BA 27-FR-2402 - 2008/001 vom 9. Juli 2008 beziehungsweise BaFin BA 52-K-5240-2007/009 vom 7. Oktober 2009.

8) Vgl. Immobilien & Finanzierung, Heft 02 - 2014, S. 56ff.

9) Die Marktschwankungen für Eigentumswohnungen ermitteln VÖB und vdp, diejenigen für Einfamilienhäuser werden von DSGV und vdp ermittelt.

10) Der Energieverbrauchskennwert fließt in den Preisindex auf Stadt-/Kreisebene ein, soweit in ausreichendem Umfang Datenpunkte für eine Berechnung des Einflusses auf den Kaufpreis zur Verfügung stehen.

11) Es handelt sich um eine vereinfachte "Faustformel/Maklerformel", die für die Beobachtung relativer Marktschwankungen gut geeignet ist.

12) Märkte für Mehrfamilienhäuser lassen sich grundsätzlich für alle Großstädte, die über mindestens 100 000 Einwohner verfügen, erfolgversprechend untersuchen. Dies sind in Deutschland derzeit etwa 80 Städte. In den übrigen regionalen Märkten werden der geringen Fallzahl an Transaktionen von Mehrfamilienhäusern und den damit einhergehenden Unsicherheiten geschuldet keine Auswertungen angestrebt.

13) Die Wertsteigerung von 23 beziehungsweise 28 Prozent entspricht in etwa dem gemessenen Anstieg der Mieten von 28 Prozent im Beobachtungszeitraum.

14) Vgl. "Die Preise für Wohnimmobilien in Deutschland", in: Deutsche Bundesbank (BBk) - Monatsbericht Februar 2014, S. 65ff., so auch "Die Preissteigerungen von Wohnimmobilien seit dem Jahr 2010: Einflussfaktoren und regionale Abhängigkeiten", in: Deutsche Bundesbank (BBk) - Monatsbericht Oktober 2013, S. 13ff.

15) Um die Prognosegenauigkeit des Modells zu prüfen, ist der Mean Absolute Percentage Error (MAPE) verwenden worden. Vgl. hierzu u.a. Rossini, P. und Kershaw, P., (2008): Automated Valuation Model Accuracy: Some Empirical Testing , The 14th Pacific Rim Real Estate Society Conference, January 2008.

16) Großstädte, die mindestens 100000 Einwohner umfassen.