Institutionelle Immobilieninvestoren treffen regelmäßig unternehmens- und portfoliobezogene Entscheidungen, die größere Vermögens- und Ertragspositionen über lange Zeiträume beeinflussen. Gesucht sind somit Kennzahlen, Rangfolgen oder Klassifizierungen, auf deren Grundlage eine Entscheidung rational und nachvollziehbar getroffen werden kann. Entscheidungen zu Investitions strategien und Einzelinvestitionen basieren zumeist auf mehreren entscheidungsrelevanten Kriterien. Unterschiedliche immobilienwirtschaftliche Entscheidungsalternativen können dabei durchaus gegensätzliche Kriterienausprägungen aufweisen. Klassische finanzwirtschaftliche Modelle oder einfache qualitative Verfahren wie das sehr häufig verwendete Scoring können die gegebene Komplexität meist nicht angemessen berücksichtigen. Bei der Auswahl von Zielmärkten für langfristige Immobilieninvestments sind aktuelle Ankaufsrenditen wenig aussagefähig. Auch sollten entscheidende qualitative Faktoren wie das politisch-rechtliche Umfeld nicht durch eher untergeordnete Kriterien wie Verkehrsanbindung oder Baustandards nivelliert werden. Eine Weiterentwicklung immobilienwirtschaftlicher Entscheidungsmodelle ist durch die Übertragung und Spezifizierung multikriterieller Verfahren der Entscheidungsunterstützung möglich.

Outranking als multikriterielles Verfahren

Multikriterielle Verfahren dienen der Entscheidungsunterstützung beispielsweise in der Bewertung von Märkten und Objekten. Hinsichtlich der einbezogenen Merkmale beziehungsweise Kriterien gehen sie über die monokriteriellen (beispielsweise nur Renditevergleich) und bikriteriellen (beispielsweise Rendite-Risiko-Kombination) Verfahren hinaus. Speziell die Untergruppe Outranking beschäftigt sich mit der stringenten Strukturierung, Ordnung und Priorisierung von komplexen Auswahlalternativen. Die leistungsfähigen Modelle sind in der Lage auch sehr komplexe Entscheidungssituationen abzubilden. Seltsamerweise sind sie im immobilienwirtschaftlichen Umfeld bisher nahezu unbekannt. In einer Studie wurde das Outranking für ein typisches Marktauswahlproblem auf der Ebene von Ländern modelliert. Aus taktischen (beispielsweise Phase im Marktzyklus) und kapazitätsbezogenen (beispielsweise Aufbau regionaler Kompetenzen) Gründen muss selbst bei leistungsfähigen Investmentgesellschaften eine Priorisierung von Zielmärkten stattfinden, die ich an den aktuellen Rahmenbedingungen der Planungsperiode orientiert. Modelle der Entscheidungsunterstützung dienen dazu, die relevanten Daten zu Volkswirtschaft, Rechtssystem, Immobilienmarkt und weiteren Faktoren zu bewerten und die Alternativen dementsprechend zu priorisieren.

Die Formalisierung des Entscheidungsproblems "Ranking von Zielmärkten" soll hier mittels "Electre" erfolgen, einem spezifischen Outranking-Verfahren, das sehr unterschiedliche Konstellationen flexibel und stringent bewerten kann. "Electre" (französisch für Elimination Et Choix Traduisant la Realité) gilt als eines der ältesten Outranking-Verfahren. Die Entwicklung des ersten "Electre"-Verfahrens geht auf Bernard Roy zurück, der als Berater bei der Société d´ Economie et de Mathématiques Appliquées mit dem Lösen von Entscheidungsproblemen, speziell in der Priorisierung neuer unternehmerischer Geschäftsfelder, beauftragt war. Darauf aufbauend wurden für verschiedene Branchen und Einsatzgebiete spezifische "Electre"-Modelle entwickelt.

Quatitative und quantifizierbare Kriterien parallel verarbeiten

Der Ansatz beruht darauf, diverse quantitative beziehungsweise quantifizierbare Kriterien parallel zu verarbeiten und zum Lösen eines Entscheidungsproblems zu nutzen. Anders als beim Scoring müssen Kriterien mit unterschiedlichen Messeinheiten (beispielsweise Euro, Quadratmeter, Kilometer, Prozent oder Punktwerte) nicht vorab auf eine einheitliche Skala transformiert werden. Weiterhin wird die im Scoring kritisierte Kompensation von gegenläufigen Kriterienausprägungen vermieden. Faktisch gegebene Ausschlusskriterien bleiben als eine Art Filter wirksam. Durch die erweiterte Abstufung des Präferenzbegriffs (strikte Präferenz und Indifferenz sowie zusätzlich in "Electre" schwache Präferenz und Unvergleichbarkeit) kann eine Bewertung vorgenommen werden, die sich enger an den Präferenzen des Entscheiders orientiert.

Nicht jeder Immobilienmarkt kommt für Investoren in Frage. Während private Investoren zumeist intuitiv entscheiden beziehungsweise faktisch in ihrem Handlungsrahmen auf wenige Regionen beziehungsweise Länder beschränkt sind, nutzen institutionelle Investoren zur ersten Selektion meist vorgelagerte Filter wie Wirtschaftswachstum, Marktgröße und Markttransparenz. Für die verbleibenden Märkte ergibt sich ein Auswahlbeziehungsweise Ordnungsproblem, das sich nicht nur auf eine einzelne Marktkennzahl stützen kann.

Unter einem potenziellen Zielmarkt soll an dieser Stelle ein Land verstanden werden, das für institutionelle Investoren grundsätzlich infrage kommt. Weltweit gibt es laut UN 193 anerkannte Staaten, die je nach Definition in Industrie-, Transitions- und Entwicklungsländer unterschieden werden können. Einige branchenbezogene Analysten liefern differenzierte Abstufungen (beispielsweise der Transparenzindex von JLL), die zur Vorauswahl grundsätzlich geeigneter Zielmärkte dienen und die Komplexität des Gesamtmodells reduzieren.

Kriterien für das Umfeld bestimmen

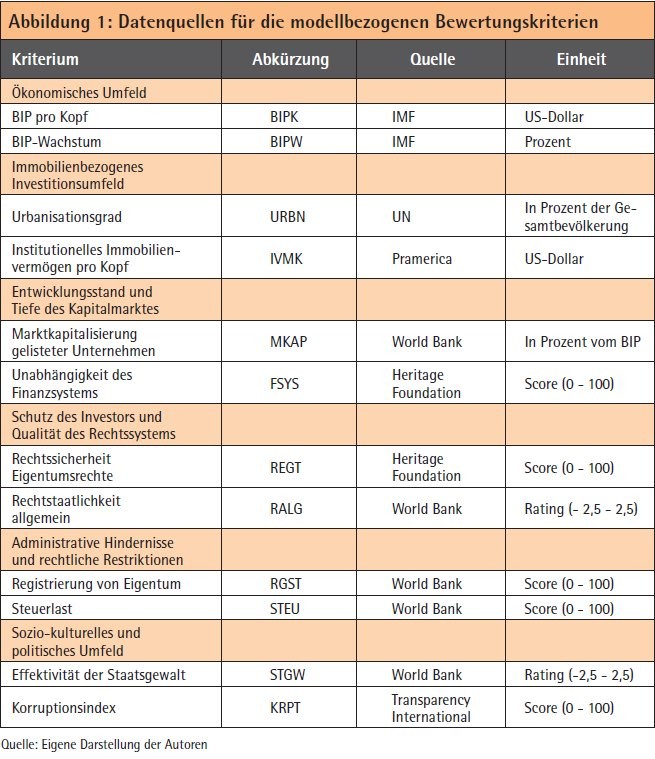

Zu den Alternativen sind Kriterien zu bestimmen, was beispielsweise anhand bisheriger Untersuchungen und Erfahrungen erfolgen kann. Häufig werden dabei Kriterien der Kategorien "Markttransparenz und Marktreife", "Ökonomie", "Politik und Recht", "Sozio-Kultur und Demografie" sowie "immobilienspezifische Rahmenbedingungen" einzuordnen sein. In der vorliegenden Studie soll auch aus Gründen der Übersichtlichkeit und Nachvollziehbarkeit die Anzahl der Kriterien begrenzt werden. Eine differenziertere Begründung der Auswahl steht hierbei nicht im Mittelpunkt, sollte aber im konkreten Anwendungsfall erfolgen.

Für das Entscheidungsmodell müssen die definierten Kriterien mit spezifischen Kennzahlen und Datenquellen unterlegt werden. Die wirtschaftliche Situation kann beispielsweise durch Kennzahlen wie BIP, Inflationsrate oder Arbeitslosenquote beschrieben werden. Schwieriger gestaltet sich die Quantifizierung von Kriterien wie Eigentumsschutz oder Rechtssystem. Eine einheitliche Datenbasis kann durch länderübergreifende Datenquellen abgesichert werden. Realistisch ist dies für die meisten volkswirtschaftlichen Parameter, die etwa vom International Monetary Fund (IMF) oder der World Bank bereitgestellt werden.

Die Verarbeitung der Entscheidungsalternativen, Entscheidungskriterien und Kriterienausprägungen erfolgt in einem strukturierten Verfahren. Die schrittweise Ableitung einer Präordnung der alternativen Zielmärkte beinhaltet in der Variante "Electre" III zunächst die Abbildung der zentralen Modellparameter (Bewertungsalternativen und -kriterien, Gewichtung sowie Schwellen- und Veto-Werte) in einer ersten Matrix (hier bezeichnet als Entscheidungsmatrix). Die jeweiligen Ausprägungen pro Kriterium werden dann verglichen (Differenzmatrizen) und bewertet (partielle Konkordanzwerte). Erst im Anschluss erfolgt eine Gesamtbewertung aller Vor- und Nachteile einer Alternative (Zusammenführung der Kriterien, aggregierte/globale Konkordanzmatrix, Prävalenzmatrix).

Im Einzelnen wird die Vorteilhaftigkeit einer Alternative somit auf Basis der jeweiligen Differenzen pro Kriterium (für ein Alternativenpaar) sowie der kriterienspezifischen Präferenzschwelle ermittelt. Als Gegentests zu diesen Konkordanzen können Vetofunktionen implementiert werden, die eine rechnerisch ermittelte Präferenz aufgrund von Einzelkriterien gegebenenfalls ausschließen können. Im Anwendungsfall kann dies beispielsweise sinnvoll sein, wenn ein Zielmarkt signifikant weniger transparent ist als ein anderer. Eventuelle Vorteile des intransparenten Marktes wie eine geringere Steuerlast können dies dann nicht überkompensieren. Dies führt, anders als bei einfachen qualitativen Modellen (Beispiel Scoring als praxistypisches Modell mit hoher Akzeptanz und Anwendungshäufigkeit), zu einer sehr realitätsnahen, an die tatsächlichen Präferenzen orientierte Modellierung. Aus der Kombination der beiden Teilergebnisse Konkordanz (Bestätigung Vorteil) und Diskordanz (Bestätigung Nachtteil) ergibt sich die abschließende Bewertung in der Prävalenzmatrix.

Rangbestimmung mittels Destillation

Den Abschluss des "Electre"-Verfahrens stellt die Rangbestimmung mittels Destillation dar. Diese erfolgt zur Absicherung in zwei Richtungen: Abwärtsdestillation (vom ersten Rang zum letzten Rang) und Aufwärtsdestillation (vom letzten Rang zum ersten Rang). Das Ergebnis bildet die partielle Präordnung.

Die Bildung von Differenzen pro Kriterium und Alternativenpaaren bildet den Ausgangspunkt der Bewertung. Die Differenzbildung erfolgt paarweise für jede Alternative und jedes Kriterium t und wird als Matrix dt(ai, aj) dargestellt, wobei pro Kriterium eine Matrix erstellt wird. Die damit generierte Differenzenmatrix gibt einen ersten Überblick über die Dominanz einzelner Alternativen bezogen auf das jeweils betrachtete Kriterium.

Ein wesentlicher Parameter im Alternativenvergleich pro Kriterium ist die jeweilige Präferenzfunktion. Dabei ist die Indifferenzschwelle qt diejenige Differenz zwischen den Werten des Kriteriums kt zweier Alternativen, bei der aus Sicht des Entscheidungsträgers gerade noch Indifferenz zwischen beiden Alternativen herrscht. Beispielsweise weist die Alternative "Immobilienmarkt DE" beim Kriterium "Rechtstaatlichkeit" einen Punktewert von 1,64 auf, die Alternative "Immobilienmarkt US" dagegen einen Punktewert von 1,60. Rechnerisch ergibt sich ein Unterschied von 0,04 Punkten. Läge die Indifferenzschwelle bei 0,07 Punkten, würde der unterschiedliche Transparenzgrad unwesentlich sein, das heißt beide Alternativen als gleich gut beurteilt werden. Die Entscheidung zu beiden Alternativen wäre indifferent.

Den zweiten wesentlichen Punkt der Präferenzfunktion bildet die Präferenzschwelle. Die Präferenzschwelle pt ist diejenige Differenz zwischen den Kriterienwerten zweier Alternativen, ab der eine Alternative gegenüber der anderen präferiert wird. Angenommen im obigen Beispiel sollen nun DE (1,64 Punkte) und FR (1,43 Punkte) miteinander verglichen werden. Die Differenz der beiden Alternativen beträgt 0,21 Punkte. Der Entscheidungsträger präferiert diejenigen Alternativen, deren Differenz größer oder gleich 0,15 ist. Zunächst kann festgestellt werden, dass die beiden Alternativen nicht indifferent sind, weil die Differenz den Wert von qt=0,07 übersteigt. Gleichzeitig ist die Differenz größer als die Präferenzschwelle pt=0,15. Im Beispiel wäre daher DE gegenüber FR zu bevorzugen, weil es beim Vergleichskriterium als deutlich sicherer gilt.

Präferenzgrad linear zwischen null und eins denkbar

Liegen Differenzenwerte zwischen den beiden Schwellenwerten qt und pt, wird dies als schwache Präferenz gewertet. Im obigen Beispiel wäre dies der Fall, wenn die Differenz zweier Alternativen etwa 0,09 Punkte beträgt (0,07 £ 0,09 £ 0,15). Der jeweilige Präferenzgrad kann beispielsweise linear zwischen den Punkten null und eins interpoliert werden, andere Funktionsverläufe sind aber denkbar. Für jedes Kriterium sind die Präferenzschwellen so festzulegen, dass sie die Präferenzen des Entscheidungsträgers widerspiegeln. Dies kann beispielsweise durch Befragungstechniken erfolgen.

Kriteriendifferenzen, Präferenzfunktionen und Vetofunktionen führen zu partiellen Präferenzen für alle Kriterien und Paare von Alternativen. In der Aggregation werden die partiellen Konkordanzwerte der jeweiligen Kriterien kt mit dem kriterienspezifischen Gewichtungsfaktor wt multipliziert. Die globale Konkordanzmatrix ist demnach die gewichtete Summe aller partiellen Konkordanzwerte und misst die Übereinstimmung mit der Hypothese "Alternative ai ist genauso gut wie oder besser als Alternative aj" in Bezug auf alle Kriterien (Ishizaka und andere 2013, Seite 185).

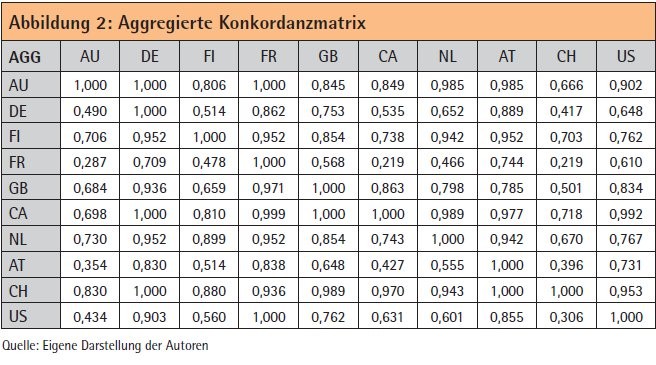

Die Werte in der aggregierten Konkordanzmatrix geben an, inwieweit die entsprechende Zeile die entsprechende Spalte dominiert. Ein Wert von 1,000 bedeutet, dass diejenige Alternative bei allen Kriterien genauso gut wie oder besser als die andere Alternative ist (Metzner 2013, Seite 365). Wie in Ab bildung 2 zu sehen, ist dies zum Beispiel bei den Paaren (AU, DE), (AU, FR), (CA, DE), (CA, GB), (CH, DE) und so weiter der Fall. Bei kleineren Werten kann darauf geschlossen werden, dass die entsprechende Alternative schlechter ist als die andere, wie bei dem Paar (FR, AU) zu sehen ist. Hierbei bedeutet (FR, AU) = 0,287, dass FR weder besser als, noch genauso gut wie AU ist. Dies lässt darauf schließen, dass FR schlechter beurteilt wird als AU.

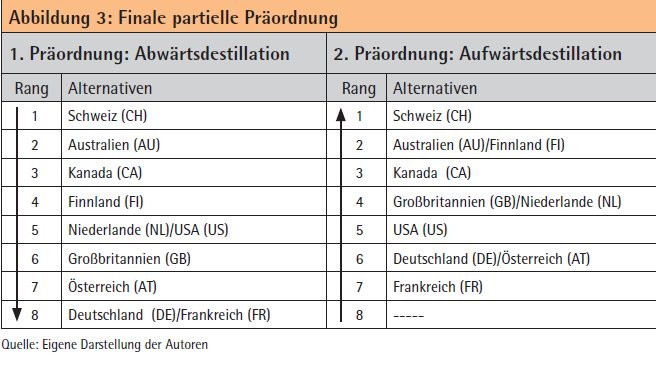

Eine Interpretation der Konkordanzwerte ist schwierig. Nur im Falle einer Gleichgewichtung aller Kriterien und ohne eindeutige partielle Konkordanzen (nur null oder eins), könnte der Konkordanzwert interpretiert werden als der Prozentsatz von Kriterien, bei der eine Alternative mindestens genauso gut ist wie die andere. Für einen Wert von 0,8333 hieße dies, dass für rund 83 Prozent aller Kriterien (hier zehn von zwölf) die Alternative ai mindestens genauso gut ist wie die Alternative aj. Abschließend kann die finale partielle Präordnung abgleitet werden. Verfahren hierbei sind die Abwärts- beziehungsweise Aufwärtsdestillation, die das folgende Zwischenergebnis zeigen (siehe Abbildung 3).

Der Vergleich der beiden Präordnungen zeigt, dass CH in jedem Fall Rang 1 in der finalen Rangordnung einnehmen wird. Bei den übrigen Rängen ist nochmals zu prüfen, welche finale Ordnung erzielt wird. In der dafür verwendeten Matrix kann eine Alternative gegenüber der anderen als zu bevorzugen, indifferent oder unvergleichbar erscheinen. In der Studie waren beispielsweise CA und FI sowie US und GB nicht miteinander vergleichbar. Die finale Rangordnung wird durch einen bewerteten Graphen dargestellt. Die Pfeile signalisieren die Dominanz einer Alternative über eine andere. Besteht keine Verbindung zwischen Alternativen, sind diese unvergleichbar, wie es bei FI und CA sowie GB und US der Fall ist.

Die marktbezogenen Modellergebnisse sind im Immobilienportfoliomanagement zu interpretieren und für taktische Anlageentscheidungen zu nutzen. Implikationen können beispielsweise personelle Verstärkungen in priorisierten Zielmärkten sein (Bereich Akquisition, Asset Management) oder eine Absicherungsstrategie in schlecht bewerteten Zielmärkten (Bereich Risikomanagement, Vertragsmanagement). Dagegen zielt das Modell nicht auf eine einseitige Investmentstrategie ab. Vielmehr ergänzt es portfoliobezogene Modelle (Portfolio Selection) sowie objektbezogene Bewertungen (beispielsweise vollständige Finanzpläne).

Neben dem vorgestellten Szenario einer Zielmarktpriorisierung können analoge Modelle auch für andere immobilienökonomische Standort- und Investitionsentscheidungen entwickelt werden. Die Vorgehensweise ist übertragbar: Demnach müssen je nach Art der Entscheidung (Beispielsweise international, national, überregional, regional, lokal) die Anzahl der Alternativen festgelegt, geeignete Kriterien herangezogen und die Parameter des "Electre"-Verfahrens (insbesondere Schwellenwerte und Gewichte) bestimmt werden.

Das Entscheidungsproblem "Priorisierung von Zielmärkten" diente der beispielhaften Darstellung der Verfahrensschritte, Parameter und Ergebnisse. Anders als bei den bisher in der Immobilienbranche noch häufig zu findenden Scorings kann auf manuelle Bewertungen in der Modellanwendung verzichtet werden, womit trotz einer sehr differenzierteren und exakten Methodik die Effizienz beachtet wird. Die parallele Nutzung quantitativer und qualitativer Kriterien ist in "Electre" III unproblematisch, sodass zahlreiche Fragestellungen aus dem Bereich Bewertung, Auswahl und Priorisierung unterstützt werden können.

Generell bietet die Übertragung von Modellen und Verfahren der Entscheidungsunterstützung noch viel Potenzial für die immobilienökonomische Forschung und Entwicklung. Die vorgestellte Modellierung auf Basis von "Electre" III steht an dieser Stelle beispielhaft für die vielfältigen Möglichkeiten auf diesem Gebiet.

Prof. Dr. Steffen Metzner MRICS, Immobilienökonomie, Bauhaus-Universität Weimar Mareen Sawitzky Portfoliomanagement/Controlling Immobilien, Nordrheinische Ärzteversorgung, Düsseldorf