Der anhaltende Niedrigzins macht Darlehen der vor 2008 abgeschlossenen Bausparverträge weniger attraktiv. Die Bausparkassen müssen die Spargelder ihrer Kunden am Kapitalmarkt anlegen - bei bekannt engen Renditemöglichkeiten. Dieselben Schwierigkeiten gelten für die Wiederanlage auslaufender Anlagen. Auf der anderen Seite nutzen Bausparer mit Altverträgen, die ursprünglich als Finanzierungstarife gedacht waren, deren nach aktuellem Maßstab gute Spar-Verzinsung als langfristige Kapitalanlage.

Herausforderungen Niedrigzins und Regulatorik

Die Anpassung des Tarifwerkes wirkt sich nur zeitversetzt auf die durchschnittliche Bauspareinlagenverzinsung aus. Diese Effekte sind zwar temporär, belasten aber dennoch das Zinsergebnis enorm. Auf die Nachfrage beim Bausparen wirkt sich der Niedrigzins im Übrigen sogar positiv aus, weil sich die Kunden die aktuell extrem günstigen Finanzierungskonditionen auch für zukünftige Maßnahmen sichern wollen.

Charakteristisch für Bausparkassen ist das Spezialbankprinzip. Das Geschäftsmodell umfasst das eigentliche Bauspargeschäft, die Vor- und Zwischenfinanzierung von Bauspardarlehen sowie sonstige Gelddarlehen zu wohnungswirtschaftlichen Maßnahmen. Darüber hinaus dürfen Bausparkassen verfügbares Geld fast ausschließlich in besonders sichere Geldanlagen investieren, eine Anlage in Aktien ist ab 2017 in geringem Umfang möglich.

Die Einlagen der Bausparkunden sind also in besonderer Weise geschützt. Und eben dieses Spezialbankprinzip hat die Bausparkassen unter anderem vor der durch die Subprime-Krise in den USA ausgelösten weltweiten Finanzmarktkrise weitgehend geschützt.

Trotz aller Bemühungen der Bankenaufsicht, die Regulierungsprozesse weitgehend zu vereinheitlichen, muss es gelingen, diese modellspezifischen Besonderheiten des Bauspargeschäfts zu berücksichtigen. Denn nicht zuletzt die jüngste Novellierung des Bauspargesetzes ist ein Bekenntnis zu eben dieser deutschen Besonderheit, die im Übrigen in vielen europäischen Staaten vertreten ist, wenn man nur an Tschechien, Österreich oder die Slowakei denkt.

Zwei Beispiele verdeutlichen, dass aus den negativen Erfahrungen der Finanzkrise für die Gesamtbranche durchaus sinnvolle Vorgaben bei ihrer Anwendung auf Bausparkassen sogar kontraproduktiv sein können:

1. Erfüllung der Leverage Ratio: Grundsätzlich ist die Begrenzung des aktivinduzierten Bilanzsummenwachstums mit dem Ziel, Fehlentwicklungen im Finanzsektor zu verhindern, positiv zu sehen. Bei Geschäftsbanken treibt bekanntlich das Kreditgeschäft auf der Aktivseite das Bilanzvolumen. Um dieses zu reduzieren, können risikobehaftete Wertpapieranlagen reduziert werden, um die Leverage Ratio zu erfüllen. Bei Bausparkassen dagegen ist das Geschäftsvolumen durch die Kundeneinlagen auf der Passivseite bestimmt, die kurzfristig kaum beeinflussbar sind - und langfristig sogar nur durch Verzicht auf Neugeschäft. Zudem ist das Bauspargeschäft extrem risikoarm. Diese systemspezifischen Besonderheiten der Bausparbranche sind bei der anstehenden Differenzierung der Leverage Ratio nach dem Risikogehalt der Geschäftsmodelle angemessen zu berücksichtigen. Dazu führt die Branche bereits Gespräche mit der Bankenaufsicht.

2. Interest Rate Risk in the Banking Book (IRRBB): Die Einführung der neuen EBA-Guidelines zum Zinsänderungsrisiko im Anlagebuch erfordern eine Überprüfung der aktuell angewandten Verfahren zur Messung und Steuerung des Zinsänderungsrisikos. Dabei gilt es Verfahren zu finden, die die Besonderheiten eines kollektiven Systems angemessen berücksichtigen. Hierzu ist die Branche in intensiver Diskussion mit der Aufsicht.

Margenrückgang ausgleichen

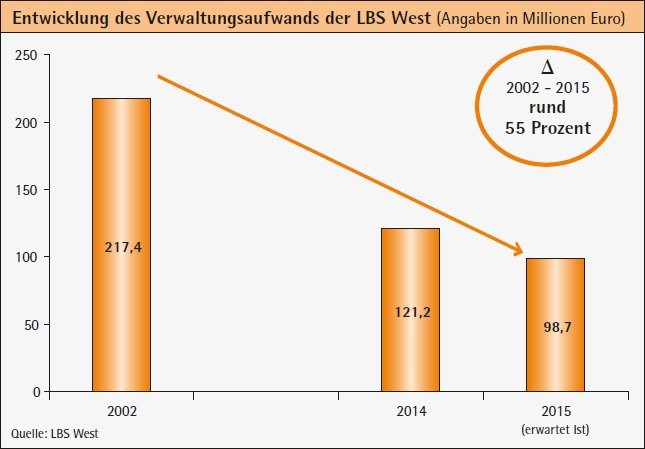

Die LBS West beteiligt sich somit aktiv an der Mitgestaltung des finanzpolitischen Umfeldes. Ebenso wurden aber frühzeitig Maßnahmen vor allem im eigenen Haus ergriffen. Diese sind im Zukunftsprogramm "LBS 2020" gebündelt und zielen im Wesentlichen in zwei strategische Richtungen: Zum einen muss der Margenrückgang durch konsequente Prozessoptimierung ausgeglichen werden und zum anderen die Marktbearbeitung durch noch stärkere Verzahnung in die Sparkassenorganisation hinein deutlich intensiviert werden. Die Prozessoptimierung ist insofern ein sportliches Ziel, als die LBS West hier ohnehin schon Spitzenplätze in der Branche belegt: An aktuell 660 Vollzeitstellen wurden Ende 2015 rechnerisch 3 892 Verträge bearbeitet, 600 mehr als noch vor 10 Jahren. Die Stückkosten konnten im gleichen Zeitraum von über 54 auf knapp 40 Euro je Vertrag gesenkt werden.

Weiteres Kostensenkungspotenzial ergibt sich aus dem gerade entstehenden gemeinsamen IT-System OSPlus-LBS der Landesbausparkassen, dem derzeit größten IT-Projekt der deutschen Finanzbranche. Der Vertrieb von LBS-Produkten in den Sparkassen erfolgt künftig ohne Medienbruch über die OSPlus-Multikanal-Vertriebskomponenten. Zusätzlich werden die digitalen Serviceangebote im Rahmen der Digitalisierungsstrategie der S-Finanzgruppe Stück für Stück ausgebaut.

Ausdrückliches Bekenntnis zum dualen Vertrieb

Die LBS West kann in diesem Zuge weitere 100 Vollzeitstellen durch natürliche Fluktuation sowie Altersvorruhestandsangebote abbauen. Erklärtes Ziel ist die jährliche Ergebnisverbesserung um weitere 40 Millionen Euro.

Auf der Marktseite steht zunächst das ausdrückliche Bekenntnis auch der Eigentümer zum dualen Vertrieb der LBS-Produkte über die Sparkassen und den LBS-eigenen Außendienst. Letzterer stellt Spezialisten zur Unterstützung der Sparkassen in Fragen des Bausparens und der Baufinanzierung. Zudem leiten die LBS-Berater den Sparkassen Nichtsparkassenkunden als Neukunden zu und generieren Zuführungsgeschäft an Baufinanzierungen von jährlich über 700 Millionen Euro.

Der intensiveren Marktbearbeitung zusammen mit den Sparkassen trägt das Modell "Agentur mit Kooperationsoption" Rechnung, das den Sparkassen Zusammenarbeit in unterschiedlicher Intensität - angepasst an die jeweilige Situation vor Ort - ermöglicht. Die Bandbreite reicht dabei von der getrennten Marktbearbeitung bis hin zu voll in die Sparkassen integrierten LBS-Bezirksleitern. Diese sind in Vertriebseinheiten mit besonders hohem Bausparpotenzial, beispielsweise Immobilien-Centern, ohne eigenen Kundenbestand ausschließlich für eine Sparkasse tätig.

Gleichzeitig können durch Vergrößerung der Führungsspannen sowie Reduzierung der Kundencenter in NRW zusätzliche Einsparungen erzielt werden. So wurden die Gebietsleiter bereits von 117 auf die neue Sollgröße 55 reduziert. Die Zahl der Kundencenter sinkt von 197 auf rund 110, ohne dabei die notwendige Präsenz vor Ort aus den Augen zu verlieren. Die künftige Verteilung der Standorte hängt davon ab, wo Berater direkt in den Sparkassen tätig sind, wie hoch das Potenzial des Einzugsgebietes und wie das Nutzungsverhalten der Menschen dort ist.

Denn immer mehr Menschen erledigen ihre Bankgeschäfte nicht mehr auf dem klassischen Filialweg. Beratungsangebote ohne Zeitdruck beim Kunden zu Hause auch außerhalb der üblichen Geschäftszeiten sind ohnehin die Stärke eines eigenen Außendienstes. Die direkt in der Kundenberatung tätigen Bezirksleiter und Immobilienberater sind vom Abbau deshalb nicht betroffen. Dadurch ist die wichtige Nähe zum Kunden weiter gewährleistet. Und auch die hohe Betreuungsintensität und -qualität der Sparkassen bleibt sichergestellt.

Bausparkassenvertragskunden sind loyaler

Zusätzlich zu den LBS-eigenen Anstrengungen haben die Sparkassen in NRW die LBS West mit einer Kapitalerhöhung von 300 Millionen Euro gestärkt. Der mit großer Einstimmigkeit erfolgten Kapitalzuführung der Eigentümer ist natürlich eine eingehende Bewertung des Geschäftsfeldes Bausparen vorausgegangen.

Das private Immobilienfinanzierungsgeschäft ist ein Kerngeschäftsfeld der Sparkassen und LBS-Produkte tragen wesentlich zur Stärkung dieses Feldes bei. Sie bedienen die Wünsche der Immobilienfinanzierer nach Zinssicherheit, Planbarkeit und Flexibilität und sind gleichzeitig ein Instrument zur Erhöhung der Kundenbindung und zur Ertragssteigerung der Sparkassen.

In der Kundenbindungswirkung liegt ein weiterer strategischer Nutzen: Sparkassenkunden mit einem LBS-Bausparvertrag sind nachweislich sowohl zum Zeitpunkt der Finanzierungsaufnahme als auch bei einer anstehenden Prolongation loyaler. Dieser Effekt wird durch LBS-Riester-Produkte noch verstärkt. Außerdem erzielen die Sparkassen direkte Provisionserlöse aus dem Verkauf von LBS-Produkten.

Die LBS West hat - im Schulterschluss mit ihren Eigentümern und Mitarbeitern - somit wesentliche Weichen gestellt, um das Unternehmen in der Niedrigzinsphase nachhaltig zu stärken. Aus dieser Position der Stärke heraus blickt die LBS West optimistisch in die Zukunft. Sie wird in enger Abstimmung mit den Sparkassen Mehrwertlösungen im Verbund erarbeiten, um auch zukünftig am Kundenbedarf ausgerichtete Produkte und Leistungen anzubieten.

Jörg Münning Vorstandsvorsitzender, LBS Westdeutsche Landesbausparkasse, Münster