Bereits seit mehr als einem Jahr erhöhen sich die Inflationsraten Monat für Monat aufs Neue. Nachdem viele Marktbeobachter noch Mitte des vergangenen Jahres davon ausgegangen sind, dass es sich bei dieser Entwicklung um ein sehr kurzfristiges Phänomen handelt, das in der ersten Jahreshälfte 2022 an Dynamik verliert, deuten derzeit nur wenige Indikatoren auf das unmittelbare Ende steigender Inflationszahlen hin. Besonders auffällig ist die aktuelle Entwicklung in den USA, wo die Konsumentenpreise im März 2022 im Vergleich zum Vorjahresmonat um satte 8,5 Prozent zugelegt haben.

Dabei steigen sie auf breiter Front, bei wichtigen Komponenten wie etwa den Mieten besteht sogar noch "Nachholbedarf". Aber auch in Europa hat die Inflation seit langem nicht mehr gesehene Dimensionen erreicht. Die jährliche Teuerungsrate im Euroraum wird gemäß Eurostat im März 2022 auf 7,5 Prozent geschätzt, gegenüber 5,9 Prozent im Februar. In Deutschland lag die Inflationsrate im März 2022 geschätzt bei 7,3 Prozent. Damit befindet sie sich hierzulande auf dem höchsten Stand seit über 40 Jahren.

Cocktail aus mehreren Zutaten

Dass es gerade jetzt zu solch starken Anstiegen bei den Konsumentenpreisen kommt, ist auf die zeitgleichen Wirkungen der Geldmengeninflation sowie der Nachfrage- und der Angebotsinflation zurückzuführen. Dazu folgende Erklärungen.

Geldmengeninflation: Nach der Theorie des Ökonomen Irving Fisher ist das Produkt aus Geldmenge und Umlaufgeschwindigkeit des Geldes gleich dem Transaktionsvolumen der Güter multipliziert mit dem Preisniveau. Demgemäß steigen die Konsumentenpreise immer dann, wenn die Geldmenge bei gleichbleibender Umlaufgeschwindigkeit erhöht wird. Seit der weltweiten Finanzkrise in den Jahren 2007 und 2008 betreiben viele internationale Notenbanken eine sehr expansive Geldpolitik im Zuge derer sich die Geldmengen stark erhöht haben. Dies hat sich während der europäischen Schuldenkrise ab 2010 noch einmal verstärkt und mit dem Pandemie-Notfallkaufprogramm einen neuen Höhepunkt erreicht.

Ob die Erhöhung der Geldmengen während der vergangenen Jahre die Inflation tatsächlich erhöht, ist umstritten. Der Blick zurück auf die vergangenen 15 Jahre kann durchaus die Schlussfolgerung zulassen, dass eine Geldmengenausdehnung allein noch keine spürbare Konsumentenpreissteigerung mit sich bringen muss, denn bis Anfang 2021 verzeichneten die meisten Länder nur moderate Teuerungsraten. In Kombination mit der Nachfrage- und Angebotsinflation kann eine Geldmengenausdehnung Preiserhöhungen aber zusätzlich beflügeln.

Nachfrageinflation: Zu einer Nachfrageinflation kommt es dann, wenn die gesamtwirtschaftliche Nachfrage nach Gütern und Dienstleistungen stärker steigt als die Produktionskapazitäten. Die Nachfrage setzt sich zusammen aus dem privaten und staatlichen Konsum sowie aus der Investitionsnachfrage und dem Bedarf aus dem Ausland.

Die Nachfrageseite dürfte in vielen Ländern spürbar zu den aktuellen Inflationsraten beitragen. Erstens haben sich durch Infrastruktur- und Konjunkturstimulierungsprogramme während der Corona-Pandemie der staatliche Konsum und die staatlichen Investitionen stark erhöht. Zweitens haben Nachholeffekte beim privaten Konsum nach den Lockdown-Phasen die Nachfrage nach Gütern und Dienstleistungen angetrieben.

Angebotsinflation: Eine Angebotsinflation entsteht immer dann, wenn sich die Produktionskosten erhöhen. Dies kann einerseits bei steigenden Preisen für Energie oder Rohstoffe der Fall sein - aber auch reduzierte Produktionskapazitäten oder höhere Distributionskosten können dazu beitragen. Die Angebotsinflation wird oft importiert, beispielsweise bei steigenden Benzinpreisen.

Zu den aktuell hohen Teuerungsraten liefert die Angebotsinflation den stärksten Beitrag. Corona hat die globale Produktion von Gütern und Vorleistungen eingeschränkt, gleichzeitig kam es stellenweise zu einer Unterbrechung der Lieferketten. Zudem hat die russische Invasion in der Ukraine die Energie- und Rohstoffmärkte in Aufruhr versetzt und für zum Teil stark steigende Preise gesorgt. Erdöl und Erdgas, Benzin, Diesel oder auch Agrargüter wie Weizen, Mais und Soja sind so teuer wie lange nicht mehr.

Vorerst weiter hohe Inflationsraten

Derzeit ist es noch umstritten, wie die Inflationserwartungen langfristig aussehen werden. Jedoch sprechen viele Faktoren dafür, dass der Anstieg der Konsumentenpreise zumindest kurz- bis mittelfristig überdurchschnittlich hoch bleiben dürfte:

- Die Erzeugerpreise gewerblicher Produkte lagen im Februar 25,9 Prozent höher als im Februar 2021. Auch wenn diese starke Teuerung nicht vollends auf dem Endverbrauchermarkt zu spüren sein wird, wird dies zumindest teilweise die Konsumentenpreise (zeitverzögert) weiter steigen lassen.

- Auch wenn die Energiepreise aktuell wieder etwas sinken, zeichnet sich bei vielen Rohstoffpreisen aktuell noch keine Entspannung ab.

- Der Fachkräftemangel verbessert die Verhandlungssituation der Arbeitskräfte, Lohnerhöhungen einzufordern, die den Kaufkraftverlust durch die Teuerung kompensieren. Eine sich schneller drehende Lohn-Preis-Spirale könnte die Inflation auf einem hohen Niveau halten. Die Aufwärtstendenzen bei den Löhnen könnten durchaus auch langfristig anhalten, denn aufgrund der niedrigen Geburtenraten nimmt das Angebot an Arbeitskräften ab.

- Die Corona-Pandemie hat China noch immer fest im Griff. Im Kampf gegen die Pandemie werden Lockdowns verhängt, Fabriken bleiben geschlossen, die Logistik lahmt. Dies könnte zu Lieferengpässen in Europa führen, was die Produktionskosten weiter steigen lässt.

- Der Protektionismus, eine wachsende Skepsis gegenüber der Globalisierung, der damit verbundene Aufbau von Produktionsstätten in (teureren) Ländern wie Deutschland oder Schweiz sowie der Kampf gegen die Folgen des Klimawandels sind ebenfalls Faktoren, die höhere Inflationsraten nach sich ziehen könnten. Langfristig gehen wir in Deutschland von einer Teuerungsrate von durchschnittlich 2,0 Prozent pro Jahr aus. Diese Erwartung entspricht dem Inflationsziel der Europäischen Zentralbank (EZB), die ihr Inflationsziel jüngst erhöht hat.

Unterschiedliche Wirkungen auf den Immobilienmarkt

Hohe Inflationsraten können sich auf den Immobilienmarkt unterschiedlich auswirken. Abhängig ist dies maßgeblich von folgenden drei Aspekten:

- Wird die Inflation von den Anstiegen bei Mieten und Immobilienpreisen überkompensiert (Inflationsschutz)?

- Wie entwickeln sich aufgrund gestiegener Inflationsraten die Zinsen?

- Welche überlagernden Faktoren prägen den Immobilienmarkt zum Zeitpunkt der höheren Inflation?

Investitionen in Immobilien werden oft auch unter der Prämisse eines Inflationsschutzes getätigt. Ein solcher Effekt ergibt sich dann, wenn Mieterträge und Immobilienpreise stärker wachsen als die Konsumentenpreise. Ob dies tatsächlich der Fall ist, wurde in verschiedenen Studien weltweit untersucht - mit divergierenden Forschungsergebnissen je nach Betrachtungszeitrum und Assetklasse (Funk 2012).

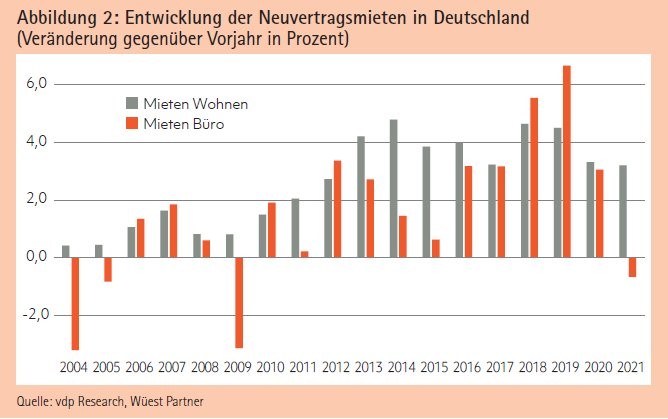

Stark vereinfacht lässt sich sagen, dass auf dem Wohnungsmarkt sehr häufig (jedoch nicht immer) ein Inflationsschutz nachgewiesen werden kann, sowohl bei den Preisen von Wohneigentum als auch bei Wohnungsmieten (vergleiche unter anderem Fama/Schwert 1977, Bargel 2009, Wüest Partner 2022). Meistens reagieren die Kaufpreise und Mieten mit einer Verzögerung auf die Inflationsraten.

Bei den Geschäftsmieten sind die Studienergebnisse deutlich heterogener. Teilweise konnte ein schwacher Zusammenhang zwischen Inflationsraten und Mieten nachgewiesen werden (Barber et al. 1997, Wüest Partner 2022), der jedoch stark davon abhing, welche Zeitperiode betrachtet wurde. In anderen Fällen konnte gar kein Zusammenhang nachgewiesen werden (Bulwiengesa 2010).

Ob eine gewerbliche Immobilie einen Inflationsschutz bietet, hängt auch maßgeblich von den Wertsicherungsklauseln in den Mietverträgen ab. In der Regel sind die Mietverträge in Deutschland an den Verbraucherindex gekoppelt, sie weisen jedoch oftmals eine 5-bis-10-Prozent-Hürde auf.

Dies bedeutet, dass Mieterhöhungen erst ab dem Erreichen dieser Schwellenwerte möglich sind. Bei einer Untersuchung von IPD Global Property Index hat sich zudem herausgestellt, dass gerade in wirtschaftlich schwierigen Zeiten die Durchsetzbarkeit von Indexierungen leidet (Funk 2012). Dies würde vor allem in Zeiten einer Stagflation zu spüren sein.

EZB: mehr Flexibilität dank neuem Inflationsziel

Die Inflation ist einer der Haupteinflussgrößen auf die Zinsentwicklung, denn an der Teuerung richtet sich die Geldpolitik maßgeblich aus. Das Hauptziel der Geldpolitik ist in vielen Ländern die Preisniveaustabilität. Die Europäische Zentralbank (EZB) hat kürzlich ihr Inflationsziel angepasst: Sie strebt künftig eine Konsumentenpreisteuerung von 2,0 Prozent im mittelfristigen Durchschnitt an.

Zuvor lag das Ziel bei unter, aber nahe der 2,0-Prozent-Grenze. Damit stellt die 2-Prozent-Marke keine Obergrenze mehr dar. Die Inflation könnte nach einer Phase mit tiefen Werten auch für längere Zeit über dieser Marke liegen, ohne dass die Zinsen erhöht werden müssten.

Dies bedeutet, dass die EZB trotz temporär hoher Inflation weiterhin eine expansive Geldpolitik betreiben kann. Mit dem russischen Invasionskrieg in der Ukraine ist die Wahrscheinlichkeit einer stark restriktiven Geldpolitik gesunken, da diese die wirtschaftliche Leistung noch stärker in Mitleidenschaft ziehen könnte als sie dies ohnehin schon aufgrund des Krieges und der hohen Inflationsraten ist.

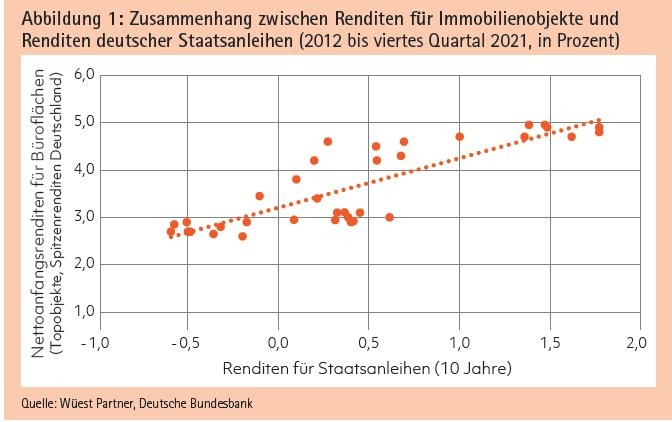

Wie sich Zinserhöhungen konkret auf die Immobilienwerte auswirken, kann nicht abschließend beurteilt werden. Verschiedene Untersuchungen kommen auch hier zu unterschiedlichen Ergebnissen - je nach Beobachtungszeitraum, betrachteten Zinssätzen (Zinsen auf Staatsanleihen, Hypothekarzinsen et cetera) und Nutzung.

Eine jüngst erschienene Studie in der Schweiz zeigt, dass die Marktwerte von Mehrfamilienhäusern um 14 Prozent und die Marktwerte von Geschäftsflächen um 12 Prozent sinken, wenn sich die Renditen auf Staatsanleihen (mit zehnjähriger Laufzeit) verdoppeln (ceteris paribus; Wüest Partner 2021).

Höhere Zinssensitivität als in der Vergangenheit

In Zeiten von steigenden Zinsen erhöhen sich in der Regel auch die Marktmieten, zumindest wenn es der Wirtschaft gut geht. Höhere Mieteinnahmen dürften einen Teil des alleinigen Zinseffekts auf die Marktwerte kompensieren. Mit höheren Mieteinnahmen wachsen ebenfalls die Netto-Cashflow-Renditen. Sprich die Veränderung im Total Return fällt bei einem Zinsanstieg typischerweise geringer aus als die Marktwertveränderung durch die Zinsänderung.

Bei Betrachtung einzelner Zeitperioden in der Vergangenheit zeigt sich, dass Zinsanstiege nicht kausal zu deutlich negativen Marktwertveränderungen bei Renditeliegenschaften führen müssen. Es ist jedoch wahrscheinlich, dass die Zinssensitivität heute höher ist als in der Vergangenheit. Denn erstens ist die Preissensitivität von Renditeliegenschaften auf Zinsänderungen bei einem niedrigen Zinsausgangsniveau stärker. Zweitens ist der Markt für Renditeliegenschaften transparenter und folglich effizienter geworden, da eine breitere Datenbasis zu Kaufpreisen und zu den darin implizit enthaltenen Renditeerwartungen vorhanden ist.

Und so ist es plausibel, dass der Investorenmarkt heute schneller und direkter auf Zinsveränderungen reagiert als etwa noch in den achtziger und neunziger Jahren. Damals prägten die Entwicklungen auf dem Nutzermarkt die Entwicklungen der Kaufpreise stärker als dies heute der Fall ist.

Grundsätzlich befindet sich der deutsche Immobilienmarkt auf stabilem Fundament, auch wenn in den einzelnen Segmenten unterschiedliche Risiken lauern. Insbesondere die folgenden Punkte charakterisieren die aktuell überlagernden Faktoren:

- Im Wohnungsbau fiel die Neubauquote im vergangenen Jahr geringer aus als noch im Vorjahr. Ursache sind unter anderem die Beeinträchtigungen des Baugewerbes während der Corona-Pandemie. Es ist weiterhin damit zu rechnen, dass die Neubauaktivitäten den steigenden Wohnungsbedarf nicht ausreichend decken.

- Infolge von Materialengpässen und steigenden Preisen im Baugewerbe ist eine Verschärfung dieser Entwicklung möglich, wodurch auch die Mietpreise wieder anziehen könnten.

- Wohneigentumsobjekte sind weiterhin beliebte Kapitalanlagen. Dies liegt unter anderem an dem noch immer attraktiven Niedrigzinsumfeld und der expansiven Geldpolitik.

- Die aktuelle und zukünftige Rolle des Homeoffice in der Arbeitswelt könnte mittelfristig die Nachfrage nach dezentraler gelegenen Wohnobjekten erhöhen.

- Die hohe urbane Verdichtung trägt bei Neubauten zu einer Fokussierung auf Mehrfamilienhäuser bei.

- Die Büroflächennachfrage hat sich nach einem deutlichen Einbruch im Vorjahr aufgrund der Corona-Pandemie stabilisiert. Allerdings könnten die negativen Auswirkungen des Krieges in der Ukraine auf die deutsche Wirtschaft den zusätzlichen Büroflächenbedarf wieder etwas dämpfen.

- Weitere Unsicherheitsfaktoren betreffen die Rückkehr aus dem Homeoffice an die Arbeitsplätze.

- Im Jahresverlauf werden eine steigende Anzahl von Großabschlüssen und eine Belebung des Marktgeschehens erwartet. - Die Flächennachfrage im Einzelhandel erholt sich - sie trifft allerdings auf ein erhöhtes Flächenangebot.

- E-Commerce hat infolge der Ladenschließungen weiter deutlich an Bedeutung gewonnen. Jedoch nimmt die Bedeutung von lokalen Erlebniswelten und "Pick-Up"-Stores weiter zu.

Gut gerüstet

Als Fazit lässt sich somit festhalten: Eine hohe Inflation kann sich über verschiedene Wege auf den Immobilienmarkt auswirken. Auch hier gilt - wie fast immer bei Immobilien: Es zählt der Einzelfall. Doch der deutsche Immobilienmarkt ist entsprechend aufgestellt, um alle möglichen Turbulenzen der nahen und mittleren Zukunft gut zu überstehen.

Literaturverzeichnis

Barber, C./Robertson, D./Scott, A.(1997): Property and Inflation: The Hedging Characteristics of U.K. Commercial Property, in: Journal of Real Estate Finance and Economics, 15/1 1997, S. 59-76.

Bargel, M. (2009): Wohnimmobilien guter Schutz von Inflation, in: Postbank Research (Hrsg.): Research Spezial, Juli 2009, S. 3.

BulwienGesa (2010) in Immobilien Zeitung Nr 1 vom 7. Januar 2010, S. 7.

Fama, E.F./Schwer, G.W. (1977): Asset Returns and Inflation, in: Journal of Financial Economics, 5. Jg., 1977, S. 115*146.

Funk, B. (2012): Immobilien zwischen Inflation und Deflation: Inflation Risk Management, in: Rottke, N.B./ Voigtländer, M. (Hrsg.), Immobilienwirtschaftslehre (Band II): Ökonomie, S. 329-354.

Wüest Partner (2021): Immo-Monitoring 2021-1 (Winter-Update), Spezialstudie: Preisentwicklung bei Renditeliegenschaften ökonomisch erklärt. S.26-35.

Wüest Partner (2022): Immo-Monitoring 2022-2 (Frühlingsausgabe).