Ein mehrjähriges Rechnungslegungsprojekt des International Accounting Standards Board (IASB) und des US Financial Accounting Standards Board (FASB) neigt sich dem Ende: Der Rechnungslegungsstandard zur Bilanzierung von Leasingverträgen (Kurzbezeichnung: IFRS 16). Die Vorschrift wird zu einschneidenden Änderungen bei der Bilanzierung von Mietverträgen nach IFRS führen. Unternehmen, die nach IFRS bilanzieren, haben voraussichtlich bis 2019 Zeit, den neuen Standard zu implementieren.

Der Wunsch des Sir David Tweedie

Bereits im Jahr 2006 nahmen die Standardsetzer das Projekt in Angriff. Das ursprüngliche Ziel war es, den neuen Standard noch in der Amtszeit von Sir David Tweedie, dem ehemaligen Chairman des IASB, fertigzustellen - diese endete 2011. Aufgrund der Komplexität des Projekts kam es jedoch zu zahlreichen Verzögerungen, sodass das avisierte Projektende mehrfach verschoben worden ist.

Nun wird erwartet, dass der neue Standard noch im Dezember 2015 quasi als Weihnachtsgeschenk veröffentlicht wird. Er gilt für alle Unternehmen, die nach IFRS bilanzieren und ist für Geschäftsjahre anzuwenden, die ab dem 1. Januar 2019 beginnen. Betroffenen Unternehmen bleiben nun also rund drei Jahre Vorbereitungszeit zur Implementierung des neuen Leasingstandards.

Änderungen im Operating-Leasing

Die derzeitige bilanzielle Behandlung von Leasingverhältnissen nach IAS 17 unterscheidet zwischen Operating-Leasing und Finanzierungs-Leasing. Veränderungen würden sich nach den geplanten Änderungen gemäß des IASB-Vorschlags im Wesentlichen für das Operating-Leasing aus Sicht der Leasingnehmer, also Mieter, ergeben. Bislang sind diese Verträge als schwebende Geschäfte anzusehen und grundsätzlich nicht zu bilanzieren. Nur in Ausnahmefällen sind bei verlustbringenden Leasingverträgen Drohverlustrückstellungen zu bilden.

An diesem Konzept wurde allgemein bemängelt, dass die Unterscheidung zwischen Operating-Leasing und Finanzierungs-Leasing häufig willkürlich sei. Insbesondere die Off-Balance-Sheet-Bilanzierung von Operating-Leasing-Verträgen würde zur Nichterfassung von wesentlichen Finanzverbindlichkeiten führen. Das galt vor allem für langfristige Mietverträge in der Immobilienwirtschaft, da diese im Vergleich zu vielen anderen Leasingverträgen (zum Beispiel KFZ-Leasing oder Leasing von Büroausstattung) die höchsten Leasingzahlungen aufweisen.

Scharfe Kritik an Erstentwurf

Im März 2009 erschien das erste Discussion Paper "Leases" und bereits im August 2010 wurde der erste Exposure Draft (ED) veröffentlicht. In der bis Dezember 2010 laufenden Anhörung wurde in rund 750 Comment Letters zum Teil scharfe Kritik von der interessierten Öffentlichkeit, insbesondere auch den betroffenen Unternehmen, geübt. Der erste ED wurde allgemein als unpraktikabel und teilweise auch als konzeptionell bedenklich angesehen.

Für die Mieter von Immobilien hätten die vorgeschlagenen Regelungen bedeutet, dass sämtliche Mietverträge in der Bilanz zu erfassen gewesen wären: Auf der Passivseite der Bilanz wäre eine Mietverbindlichkeit anzusetzen, der auf der Aktivseite in entsprechender Höhe ein Nutzungsrecht gegenüberstünde.

In die Bemessung der Mietverbindlichkeiten wären neben optionalen Verlängerungszeiträumen, die mit einer Ausübungswahrscheinlichkeit von mehr als 50 Prozent in Anspruch genommen werden, unter anderem auch umsatzabhängige Mieten mit ihrem Erwartungswert einzubeziehen gewesen.

Miet- und Leasingverhältnisse von mehr als einem Jahr

Aufgrund der umfangreichen Kritik an dem ersten ED hat das IASB im Jahre 2013 einen zweiten ED veröffentlicht, der im Vergleich zur ersten Fassung zwar in einzelnen Bereichen pragmatischer gestaltet war, aber an dem grundsätzlichen Konzept der bilanziellen Erfassung von Leasingverträgen festhielt.

Auch dieser ED wurde heftig kritisiert und führte dazu, dass das IASB die vorgeschlagenen Bilanzierungsvorschriften nochmals deutlich überarbeitet hat.

Die nunmehr vor der Veröffentlichung stehenden Regelungen bringen umfangreiche Änderungen in der Bilanzierung von Leasingverträgen mit sich. Nach dem neuen Bilanzierungsstandard sollen Miet- und Leasingverhältnisse mit einer Laufzeit von mehr als einem Jahr mit den daraus resultierenden Nutzungsrechten und Verpflichtungen in der Bilanz des Mieters/Leasingnehmers erfasst werden. Ausschließlich umsatzabhängige Mieten sind hiervon nicht betroffen.

Sogenannte "Small Ticket" Leasingverträge, die Fotokopierer, Notebooks und ähnliche geringwertige Vermögenswerte betreffen, brauchen nicht in der Bilanz erfasst zu werden. Nahezu alle Immobilienmietverträge, die regelmäßig längerfristige Laufzeiten haben, wären daher von den Mietern, sofern diese nach IFRS bilanzieren, bilanziell zu erfassen.

Abgrenzung von Leasing- und Dienstleistungsverträgen

Während künftig Leasingverträge von Leasingnehmern in der Bilanz aufzunehmen sind, werden Dienstleistungsverträge als schwebende Geschäfte weiterhin außerhalb der Bilanz erfasst. Der Abgrenzung von Leasing- zu Dienstleistungsverträgen wird somit in Zukunft eine wesentlich größere Bedeutung zukommen als dies heute der Fall ist.

Das IASB hat daher die Definition des Leasingvertrages überarbeitet und dazu umfangreiche Anwendungsleitlinien entwickelt, die im neuen Standard von zahlreichen Beispielen ergänzt werden. Wichtigstes Unterscheidungsmerkmal zwischen Leasingvertrag und Dienstleistungsvertrag ist, das bei einem Leasingvertrag das Nutzungsrecht an einem identifizierbaren Vermögenswert auf den Kunden, den Leasingnehmer, übertragen wird.

Praxisbeispiel Einkaufszentrum

Im Gegensatz dazu verbleiben das Nutzungsrecht sowie die vollständige Kontrolle über den Vermögenswert bei Dienstleistungsverträgen beim Lieferanten. Mietverträge über die Überlassung von Büroflächen oder Lagerhallen werden somit regelmäßig unter die Definition eines Leasingvertrages fallen.

Das IASB hat im Oktober 2015 ein Beispiel veröffentlicht, in dem die Anwendung von IFRS 16 auf einen Mietvertrag über eine Fläche in einem Einkaufzentrum (EKZ) dargestellt wird. In diesem Beispiel wird diese Fläche an einen Einzelhändler vermietet, unter der Auflage, dort zu den üblichen Öffnungszeiten des EKZ Markenwaren aus seinem bekannten Sortiment zu verkaufen.

Weiterhin ist in dem Vertrag eine vergleichbare Ersatzfläche innerhalb des EKZ vorgesehen für den als wenig wahrscheinlich eingestuften Fall, dass die ursprüngliche Fläche für einen neuen größeren Ankermieter verwendet werden soll. In dem Beispiel stellt sich zunächst die Frage, ob aufgrund der möglichen Ersatzfläche überhaupt ein identifizierbarer Vermögenswert für den Mieter vorliegt. Dies würde grundsätzlich bejaht werden, da der "Flächenwechsel" nur wenig wahrscheinlich ist.

Des Weiteren wäre zu analysieren, ob aufgrund der eingeschränkten Öffnungszeiten des EKZ ein vollständiges Nutzungsrecht des Mieters vorliegt. Hierzu wird ausgeführt, dass bestimmte Einschränkungen nur den Umfang des übertragenen Nutzungsrechts beschreiben.

Innerhalb dieses Umfangs hat der Mieter aber die Möglichkeit selbst zu bestimmen, wie und für welchen Zweck die Fläche genutzt wird. Das hier dargestellte Beispiel stellt also einen Leasingvertrag im Sinne des neuen Standards dar.

Änderungen für Vermieter, die nach IFRS bilanzieren

Für Vermieter, die in ihrem Eigentum befindliche Anlageimmobilien vermieten, bleibt es bei der bisherigen Bilanzierung nach IAS 40. In Abhängigkeit der Ausübung des Bilanzierungswahlrechtes nach IAS 40 werden diese Immobilien zum Fair Value oder zu fortgeführten Anschaffungskosten bilanziert.

Eine kleine Änderung ergibt sich jedoch für im Rahmen von Operating-Leasingverträgen angemietete Immobilien, die als Anlageimmobilien vermietet werden: Hier sieht IAS 40 für Vermieter, die das Fair-Value-Modell anwenden, bislang ein Wahlrecht vor, diese Anmietverhältnisse entweder "Off-Balance-Sheet" zu erfassen oder aber zum Fair Value. Dieses Wahlrecht wird künftig wegfallen, sodass sichergestellt ist, dass auch diese Anmietverhältnisse bilanziell erfasst werden. Für Vermieter, die diese Anmietverhältnisse bislang "Off-Balance-Sheet" erfasst haben, wird der neue Standard somit zu einer Bilanzverlängerung führen.

Bei der Leasingnehmerbilanzierung ist die künftige Abbildung mit einer Ausweitung der Bilanzsumme verbunden, da die Mieter sämtliche Mietverträge in der Bilanz abbilden müssten.

Was sich für Mieter ändert, die nach IFRS bilanzieren

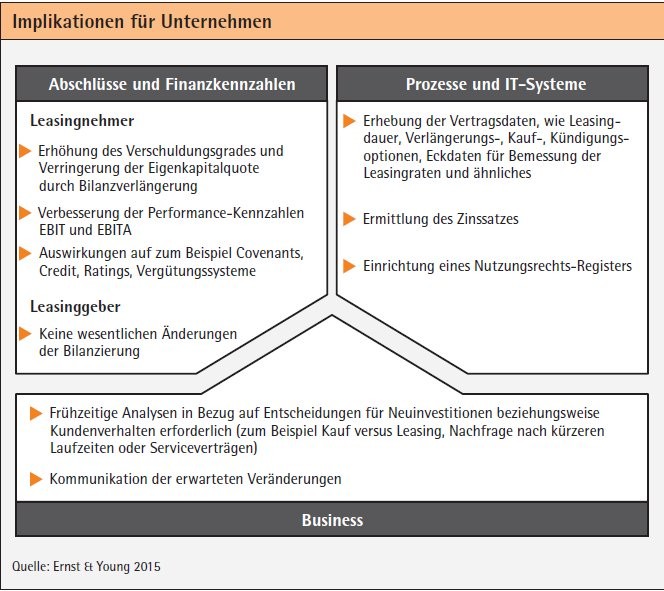

Beim Mieter kann es demnach zu negativen Effekten auf bestimmte Bilanzkennzahlen kommen. So würde etwa die Eigenkapitalquote sinken, da die Passivierung einer Verbindlichkeit für künftige Mietzahlung zu einer Erhöhung der Schuldenquote führt. Hiermit einhergehen könnten Auswirkungen auf Covenants, Credit Ratings und Vergütungssysteme. Mieter müssten die organisatorischen Voraussetzungen schaffen, um die neuen Regelungen auch umsetzen zu können. Mit zunehmender Anzahl und Komplexität der Miet- und anderer Leasingverträge, die bilanziell abzubilden sind, dürften die Auswirkungen auf die anzupassenden Prozesse und IT Systeme zunehmen.

Zudem müssten sich Mieter Gedanken über bilanziell vorteilhafte Vertragsgestaltungen von künftigen Mietverträgen sowie die Kommunikation der Auswirkungen des neuen Standards an die Stakeholder machen. Für Vermieter würde das im Umkehrschluss bedeuten, unter Umständen kürzere Vertragslaufzeiten oder auch einen größeren Anteil umsatzabhängiger Mieten anbieten zu müssen. Das hätte dann aufgrund des gestiegenen Risikos negative Auswirkungen auf die Finanzierungsmöglichkeiten

Sabine Georgi Abteilungsleiterin Immobilien- und Kapitalmärkte, ZIA Zentraler Immobilien Ausschuss e.V., Berlin Christoph Piesbergen Executive Director, IFRS Desk, Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft, Hamburg