Im aktuellen Niedrigzinsumfeld sind Wohnimmobilienaktien in Deutschland wohl die klaren Gewinner. Als solide Dividendenzahler sind sie eine gute Alternative zu Festzinspositionen. Allerdings sind die Kurse, auch bedingt durch die sich abzeichnende Fusion von Deutscher Annington und Gagfah, stark gestiegen, und die Aktien werden meist mit einer deutlichen Prämie zum NAV gehandelt. Für die großen Wohnimmobiliengesellschaften, die im unteren und mittleren Wohnungssegment tätig sind, sichern die hohen Kosten für Neubauten das Geschäft und versprechen weiter leicht steigende Mieteinnahmen sowie überproportionale operative Ergebnisverbesserungen.

Die größten Effekte durch Refinanzierungen auf die GuV gehören nach den großen Refinanzierungen der letzten beiden Jahre (zuletzt Deutsche Wohnen) wohl der Vergangenheit an. Allerdings wird praktisch jede bis 2022 auslaufende Finanzierung auf Basis aktueller Konditionen zu weiteren Entlastungen auf der Kostenseite führen. Denn die Wohnimmobilienunternehmen zahlen im Durchschnitt noch deutlich mehr als zwei Prozent Zinsen für das Fremdkapital. Jüngste Refinanzierungen konnten dagegen auch bei längeren Laufzeiten zu Sätzen unterhalb der Zwei-Prozent-Marke erfolgen.

Effekte der Niedrigzinsphase

Deutliche Entlastungen ergeben sich im laufenden Jahr noch für die Deutsche Wohnen, die sich mit vorzeitiger Refinanzierung von 1,7 Milliarden Euro bei einem Einmalaufwand von rund 100 Millionen Euro das aktuell niedrige Zinsniveau gesichert hat. Ab 2015 fällt die Zinsbelastung damit um fast 40 Millionen Euro pro Jahr niedriger aus.

Auch die Preise für Wohnimmobilien steigen und damit der Wert der Immobilienaktien. Dies liegt zu einem großen Teil ebenfalls an den niedrigeren Zinsen, da Immobilien traditionell zu einem gewissen Grad mit Fremdmitteln erworben werden. Zum anderen ist es aber auch die Alternativanlage, die ehemalige Festzinsanleger zumindest einen Teil der Mittel in Direktinvestments investieren lässt.

Das Niedrigzinsumfeld stützt den Sektor somit gleich mehrfach:

- Es treibt die Preise für Immobilien - zum einen, da die Refinanzierung günstiger ausfällt, und zum anderen gelten vor allem deutsche Wohnimmobilien als "sichere" Alternative zu deutschen Staatsanleihen.

- Es sorgt für direkte Entlastung auf der Kostenseite, da Wohnimmobilienwerte mit einer Verschuldung zwischen 65 Prozent und 40 Prozent arbeiten und die Zinskosten damit allgemein den größten Kostenblock der Unternehmen darstellen.

- Und die hohe (für 2015 geschätzt 3,4 Prozent im Schnitt) und vor allem vergleichsweise sichere Dividendenrendite mit Perspektive auf weitere Steigerungen rückt auch die deutschen Wohnimmobilienaktien in den Fokus eher sicherheitsorientierter Anleger, die Alternativanlagen für auslaufende Anleihen suchen.

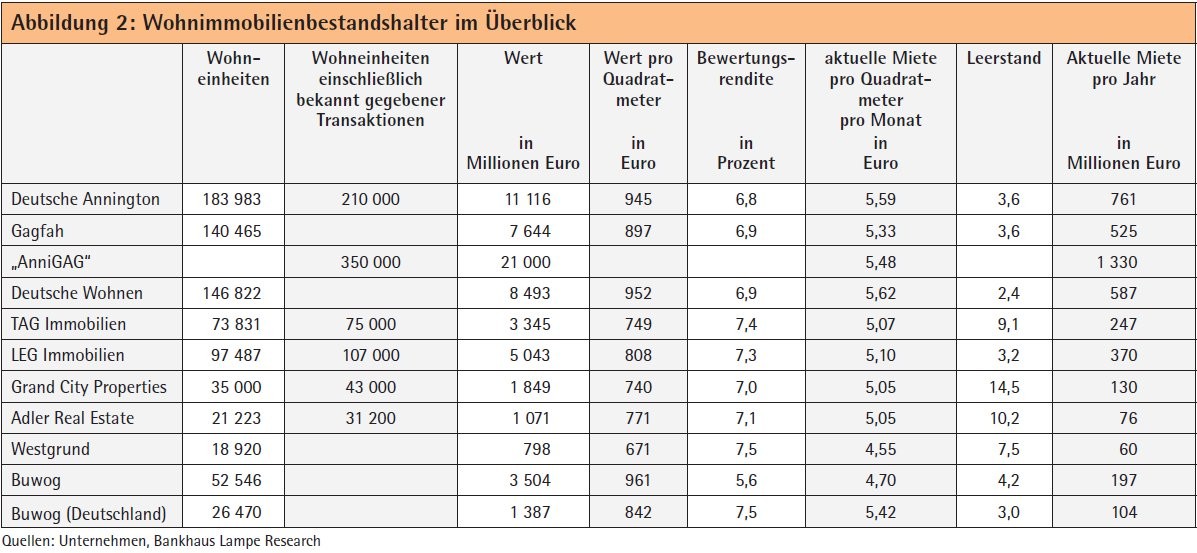

Auch das Geschäftsmodell der größeren deutschen Wohnimmobiliengesellschaften scheint gut abgesichert. In den Metropolregionen und deren Einzugsgebieten werden die Mieten wohl unvermindert weiter steigen. Dies gilt weniger für das obere als vielmehr für die mittleren und unteren Segmente, da sich der Wohnungsneubau der letzten Jahre vor allem auf das gehobene Segment konzentrierte. Bedarf besteht dagegen aber vor allem in den preisgünstigeren Segmenten. Die aktuell am Markt erzielbaren Mieten lassen hier keinen substanziellen Neubau erwarten.

Die Arbeitsgemeinschaft für zeitgemäßes Bauen beziffert die Baukosten (ohne Grundstück) für den Bau eines einfachen Mietshauses auf 1 432 Euro pro Quadratmeter. Ist dieses mit Keller (plus 122 Euro pro Quadratmeter) und Aufzug (plus 68 Euro pro Quadratmeter) ausgestattet, wird bereits die Marke von 1 600 Euro pro Quadratmeter überschritten. Im Umland von Berlin oder Hamburg liegen die Kosten um sechs Prozent höher. In den Metropolen wie Berlin, Düsseldorf, Frankfurt, Hamburg, München oder Stuttgart liegen die Baukosten um weitere 12 bis 45 Prozent höher.

Mietsteigerungspotenzial ist in der Breite vorhanden

Verlangt man bei Baukosten von 1 600 Euro pro Quadratmeter eine Bruttorendite von sechs Prozent, würde dies eine Monatsmiete von acht Euro pro Quadratmeter erfordern. Unter Einbezug von Grundstückskosten ergibt sich folgendes Bild: Die Unternehmen des GDW Bundesverband deutscher Wohnungs- und Immobilienunternehmen konnten 2004/05 noch für 1 680 Euro pro Quadratmeter neuen Wohnraum schaffen, demgegenüber sind heutzutage 2 470 Euro pro Quadratmeter erforderlich.

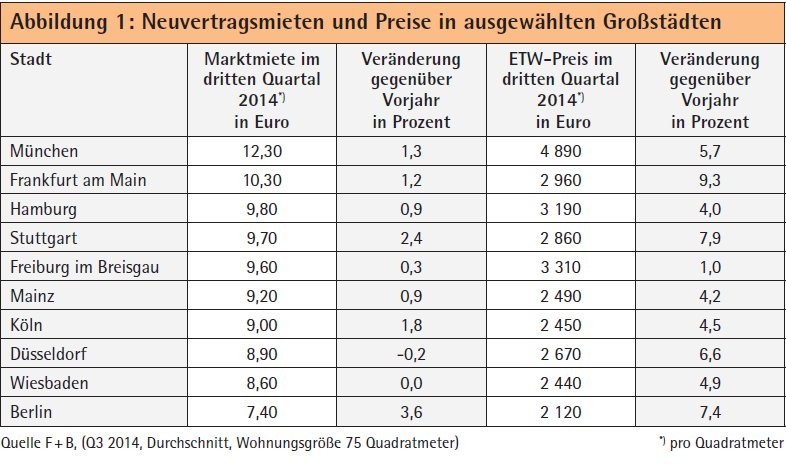

Aktuell liegen die Mieten der großen Wohnungsgesellschaften durchschnittlich im Bereich zwischen fünf und sechs Euro. Insofern dürften noch einige Jahre ins Land gehen, bevor die Mieten allgemein ein Niveau erreichen, das substanziellen Neubau nach sich ziehen würde. Und damit besitzen die Unternehmen auch gute Perspektiven, die Mieten in den nächsten Jahren um etwa zwei bis drei Prozent steigern zu können. Die ortsüblichen Vergleichsmieten sind 2014 laut F+ B Mietspiegelindex bundesweit um 1,7 Prozent gestiegen und damit stärker als im Jahr 2013, in dem eine Steigerung um 1,3 Prozent zu verzeichnen war.

Zuverlässige Dividendenwerte

Das Geschäftsmodell eines großen Wohnimmobilienbestandhalters kann somit als relativ sicher angesehen werden. Mit höheren Mieten sind keine steigenden operativen Kosten verbunden und auch die Zinsbelastung wird nicht tangiert. Insofern ergibt sich durch operative und finanzielle Hebelwirkung beim operativen Ergebnis bereits eine Steigerung zwischen fünf und sechs Prozent. Kauft das Unternehmen günstig zu, kann die Steigerung des operativen Ergebnisses je Aktie auch zweistellig werden. Insofern sind die Wohnimmobilien unternehmen als zuverlässige Dividendenwerte mit Potenzial zu betrachten, die im aktuellen Zinsumfeld auch für eher sicherheitsorientierte Anleger als Anlagealternative in Betracht kommen.

Weitere Fusionen unter den großen Werten sind möglich, jedoch ist zu beachten, dass Übernahmen bei deutlichen Aufschlägen zum NAV für das übernehmende Unternehmen eher wertmindernd wirken. Das Übernahmeangebot der Deutschen Annington für die Gagfah hat die Konsolidierungsfantasie im Sektor erneut angeheizt. Mit der Gagfah ist aber gerade die Gesellschaft aus dem Spiel genommen worden, die als Ziel oder Partner zu jeder der verbliebenen großen Gesellschaften gut gepasst hätte.

Im Rahmen des in Erwägung gezogenen Verkaufs von 25 000 Einheiten des entstehenden Giganten am Wohnungsmarkt könnten aber auch für die eher regional fokussierten Gesellschaften LEG Immobilien oder TAG Immobilien sowie die eher opportunistisch aufgestellten und wachstumsorientierten Unternehmen Westgrund, Adler oder Grand City Brosamen vom Tisch der Fusion abfallen.

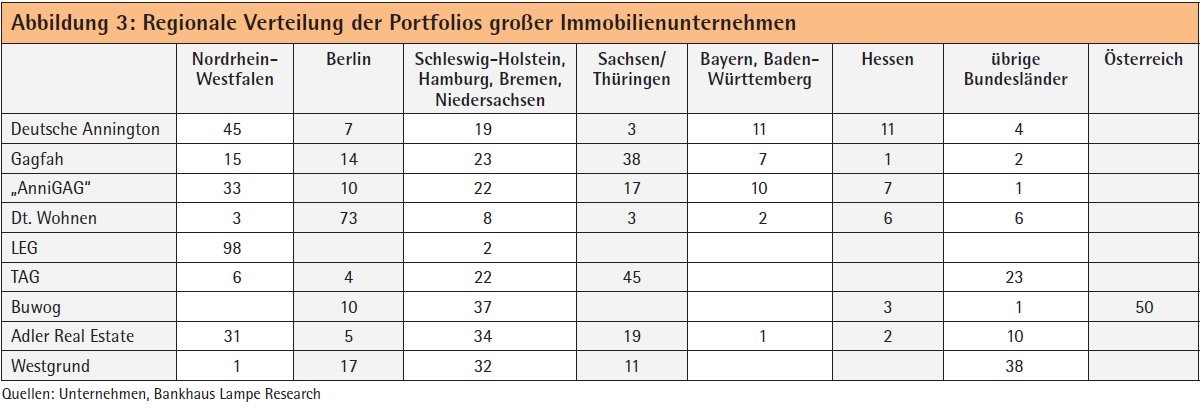

Für Deutsche Wohnen mit ihrem Fokus auf Berlin und Frankfurt ist mit der Gagfah das vermutlich beste Übernahmeziel vom Spielfeld verschwunden. Hier hätte es Überlappungen in den Beständen in Berlin und im Rhein-Main-Gebiet gegeben und Dresden war ja schon einmal im Visier der Deutschen Wohnen.

Für eine Übernahme der LEG müsste die Deutsche Wohnen sich aber im Geschäftsmodell mit Fokus auf Metropolregionen sehr stark verbiegen. Man könnte nur wenig mehr als einige Funktionen in den Hauptverwaltungen einsparen. Geografisch würde daher sogar eher die TAG Immobilien passen, die zumindest im Umland von Berlin präsent ist. Die hier aber noch deutlich weniger ausgeprägte Ausrichtung auf Metropolen würde jedoch erheblichen Erklärungsbedarf erfordern. Dies gilt sogar noch stärker für die drei Gesellschaften Grand City Properties, Adler Real Estate und Westgrund.

Gewisse Synergien im Immobilienbestand ergäben sich auch mit dem deutschen Immobilienbestand der Buwog von rund 5 000 Wohneinheiten in Berlin und einer regionalen Fokussierung auf Norddeutschland mit relativ großen Beständen in Kiel und Lübeck. Wertmäßig entfallen bei der Buwog aber rund 60 Prozent auf Österreich und das Unternehmen ist überdies relativ stark in der Projektentwicklung unterwegs.

Platzhirsch Deutsche Annington

Die deutschlandweite Präsenz würde es der Deutschen Annington ermöglichen, durch fast jede Übernahme Synergien zu erzielen. Den größten Effekt hätte wohl eine Fusion mit LEG, da die Deutsche Annington stark in Nordrhein-Westfalen vertreten ist und auch die Unternehmenszentralen nicht allzu weit auseinanderliegen. Jedoch sind angesichts der bereits guten Effizienz der LEG und deren moderner IT die zu erzielenden Synergien im operativen Geschäft vermutlich niedriger als bei der Kombination Annington/ Gagfah (laut Unternehmensangaben 47 Millionen Euro per annum).

Angesichts der aktuellen Prämie zum NAV erscheint uns allerdings die Schaffung zusätzlichen Werts durch eine Fusion nur sehr schwer erreichbar. Die Kalkulationsbasis könnte sich aber ändern, wenn sich das Bewertungsverhältnis zulasten von LEG Immobilien verschlechtern sollte.

Letztlich ist wohl auch ein Zusammengehen der Deutschen Annington mit der Deutschen Wohnen nicht ausgeschlossen. Dagegen spricht allerdings aktuell die hohe Prämie zum NAV, die der Deutschen Wohnen dank ihrer starken Präsenz in Berlin und dem Rhein-Main- Gebiet gewährt wird und die somit über eine spezifische Geschäftsausrichtung verfügt.

TAG ist wohl angesichts der starken Ausrichtung auf Ost- und Norddeutschland und des geringen Exposures in Berlin und den Metropolregionen in Westdeutschland aktuell eher weniger ein Übernahmeziel. Hinsichtlich der Portfoliostruktur könnte die Westgrund zum Portfolio passen. Doch ist zu berücksichtigen, dass die TAG im Bieterwettbewerb um das Berlinovo-Portfolio, um das es hier im Wesentlichen geht, unterlag und nun wohl kaum einen höheren Preis zahlen würde.

Angesichts starker Überlappungen in der Aktionärsstruktur ist ein Zusammengehen von Adler Real Estate und Westgrund gut denkbar. Überschneidungen in den eher opportunistisch aufgebauten Portfolios sind aber gering. So scheinen auf operativer Ebene auch nur geringe Einsparungsmöglichkeiten zu existieren, die sich auf einige Corporate-Center-Funktionen beziehen würden, zumal die Portfolios durch Dritte verwaltet werden. Aber die erzielten Einsparungen verteilen sich auf weniger Einheiten und eine geringere Marktkapitalisierung und würden somit mit relativ hohen Skaleneffekten verbunden. Zudem bestehen auch noch größere Einsparmöglichkeiten in der vergleichsweise teuren Refinanzierung.

Verbleibende Optionen

Die Deutsche Annington hat durch den Zusammenschluss mit der Gagfah die Übernahmeoptionen der Deutschen Wohnen deutlich eingeschränkt. Noch verbleibt die Option für ein zukünftiges Zusammengehen mit der LEG. Angesichts der Größe der "neuen" Annington ist aber auch die Megavariante, eine Fusion mit der Deutschen Wohnen, wahrscheinlicher geworden.

Die Deutsche Wohnen würde durch eine Fusion mit einem anderen Partner ihr Metropolenprofil und damit auch die Berechtigung auf eine Prämie im Vergleich zu den anderen Unternehmen gefährden und sich letztlich sogar anfälliger für eine Übernahme machen.

Für regional fokussierte Unternehmen besteht also durchaus eine Existenzberechtigung,

- sofern eine gewisse Größe

- und damit operative Effizienz gegeben ist

- und sich vor allem in der relativen Betrachtung keine allzu große Bewertungsdifferenz ergibt.

Wegen der hohen Überlappung mit der Deutschen Annington besteht eine latente Übernahmegefahr für LEG Immobilien. Nur eine relativ hohe Bewertung schützt vor Begehrlichkeiten. Angesichts der geringeren Überschneidung in den Portfolios erscheint das erforderliche Bewertungsniveau für TAG Immobilien in dieser Hinsicht deutlich geringer.

Dr. Georg Kanders Aktienanalyst Immobilien, Bankhaus Lampe KG, Bielefeld