Das Erbbaurecht gilt in Deutschland seit 1919. Doch selten passte dieses Modell so gut in die Zeit wie heute. Denn es gibt mehr Menschen die Möglichkeit Eigentum aufzubauen, hemmt die Bodenspekulation und ist auch in Zeiten niedriger Hypothekenzinsen ein attraktives Anlageinstrument.

Was ist eigentlich ein Erbbaurecht? Zunächst ist der Name eher irreführend. Denn es geht vorrangig nicht um das Vererben, sondern um das Recht, auf einem fremden Grundstück zu bauen und dort für sich Eigentum zu schaffen. Insofern würde es der Begriff "Baurecht", wie er in Österreich und der Schweiz verwendet wird, viel besser treffen. Das Erbbaurecht stellt also ein grundstücksgleiches Recht dar, das es dem Berechtigten ermöglicht, auf fremden Grund zu bauen. Das Eigentümergrundstück wird dabei mit dem Erbbaurecht belastet.

Eine weitere Belastung des Eigentümergrundstückes findet nicht statt. In der Praxis wird nämlich zusätzlich ein sogenanntes Erbbaurechtsgrundbuch gebildet, in dem alle anderen möglichen Belastungen, insbesondere Grundschulden, eingetragen werden.

Inhalte des Erbbaurechts

Für das Zur-Verfügung-Stellen des Grundstückes bekommt der Grundstückseigentümer vom Erbbauberechtigten einen Erbbauzins. Dabei können Art und Grundlage dieses Erbbauzinses durchaus unterschiedlich sein. Während früher auch mit Naturalien gezahlt wurde, wird heute der Erbbauzins aber fast ausschließlich in Geld geleistet.

Es existieren unterschiedliche Bemessungsgrundlagen. Im Regelfall wird als Grundlage für die Zinsberechnung der bei Abschluss des Vertrages aktuelle Bodenwert oder Bodenrichtwert herangezogen. Von diesem Wert wird bei privat genutzten Erbbaurechten eine meistens drei- bis fünfprozentige Verzinsung vereinbart. Bei gewerblich genutzten Erbbaurechten liegt der Prozentsatz meist etwas höher. Insofern stellt die Vergabe von Erbbaurechten für den Grundstückseigentümer eine überaus attraktive Anlageform dar.

Als wesentliche Vertragsinhalte in einem Erbbaurechtsvertrag sind insbesondere zu regeln: Flurstück, Erbbauzins, Wertsicherungsklausel, dingliche Rechte und Zwangsversteigerungsfestigkeit des Erbbauzinses. In vielen Fällen wird auch der Heimfall vertraglich geregelt. Dabei handelt es sich um ein Sicherungsrecht des Grundstückseigentümers für die Fälle, in denen der Erbbaurechtsnehmer seinen vertraglichen Pflichten nicht nachkommt. Das gilt insbesondere, wenn die Bauverpflichtung nicht erfüllt wird oder Zahlungen ausbleiben. Insbesondere im letzten Fall ist aber der Erbbaurechtsgeber durch die Regelungen über die Zwangsversteigerung ausreichend gesichert.

Vorteile für den Grundstückseigentümer

Der Grundstückseigentümer, der sich für die Vergabe eines Erbbaurechts entscheidet, bleibt Eigentümer des Grundstückes und erhält somit sein Vermögen auch für spätere Zeiten ganz sicher. Zudem vermehrt sich gegebenenfalls dieses Grundvermögen, wenn der Grundstückswert steigt. Gleichzeitig erhält der Eigentümer einen regelmäßigen Erbbauzins als Einnahme. Die Erbbauzinsen sind aufgrund der langen Laufzeit in der Regel über eine Wertsicherungsklausel der Verträge inflationsbedingt wertgesichert, indem zum Beispiel der Erbbauzins alle fünf oder zehn Jahre an den Verbraucherpreiskostenindex angepasst wird.1)

Das bedeutet, dass sich während der Laufzeit des Vertrages die absolute Einnahme sogar regelmäßig steigert und inflationsbedingte Mehrkosten aufgefangen werden. Der kürzeste zu vereinbarende Anpassungszeitraum beträgt dabei bei privat genutzten Erbbaurechten drei Jahre (§ 9a Absatz 1 Satz 5 ErbbauRG). Gewerbliche Erbbaurechte können sogar jährlich angepasst werden.

Ein nicht zu unterschätzendes Argument ist zudem, dass der Grundstückseigentümer Entwicklungen auf seinen Grundstücken weiter beobachten und im schlimmsten Fall sogar verhindern kann. In den §§ 5 bis 7 ErbbauRG sind Zustimmungsvorbehalte für den Grundstückseigentümer normiert. Dadurch kann er zum Beispiel verhindern, dass auf den Grundstücken Institutionen oder Gewerbe entstehen, die er nicht dulden möchte. Gegebenenfalls sollten dabei bestimmte Anforderungen, die ein Erbbauberechtigter erfüllen sollte, im Erbbaurechtsvertrag normiert werden, da ansonsten die Gründe für eine Nichtzustimmung auf rein wirtschaftliche Faktoren beschränkt sind.

Schließlich steht der Erbbauzins an erster Rangstelle des Grundbuchs (§ 10 ErbbauRG). Damit hat der Grundstückseigentümer bei einer eventuellen Zwangsversteigerung eine starke Gläubigerposition. Etwaigen Bedenken der Banken, dass sie im Falle einer Zwangsversteigerung leer ausgehen könnten, kann mit einer sogenannten Stillhalteerklärung begegnet werden. Diese legt fest, dass der Grundstückseigentümer in diesem Fall auf eine Kapitalisierung des Erbbauzinses verzichtet.2) Dabei ist zu beachten, dass auch die Erbbauzinserhöhungen über eine Vormerkung an erster Rangstelle eingetragen werden, mindestens aber an rangbereitester Stelle.

Vorteile für den Erbbaurechtsnehmer

Immer wieder begegnen potenzielle Nutzer dem Thema Erbbaurecht zunächst mit Skepsis. Sicherlich ist ein Erbbaurecht nicht immer und für jeden geeignet. Aber die offensichtlichen Vorzüge des Erbbaurechtes werden oft einfach übersehen. Dadurch, dass er kein Grundstück kaufen muss, hat der Erbbaurechtsnehmer mehrere finanzielle Vorteile. Er schont seine Liquidität, da die Gesamtinvestition für den Erwerb oder die Errichtung der Immobilie deutlich geringer ist. Dieser Liquiditätsvorteil kann bei normalen Konditionen über viele Jahrzehnte andauern.

Des Weiteren muss der Erbbaurechtsnehmer eine geringere Darlehenssumme aufnehmen, um sein Vorhaben zu finanzieren. Außerdem bleibt er üblicherweise von den Folgen steigender Grundstückspreise unberührt. Denn der einmal fixierte Erbbauzins bleibt für die gesamte Laufzeit des Vertrages maßgeblich.

Dies hat oft zur Folge, dass der Erbbauzins trotz Wertanpassungen mit der Bodenpreisentwicklung nicht mithält und somit der Erbbaurechtsnehmer einen relativ geringen Erbbauzins für das Grundstück zahlt.

Erbbau und Volleigentum im Vergleich

Zum Schluss soll in zwei Szenarien aufgezeigt werden, dass das Erbbaurecht auch in Zeiten niedriger Hypothekenzinsen attraktiv sein kann.

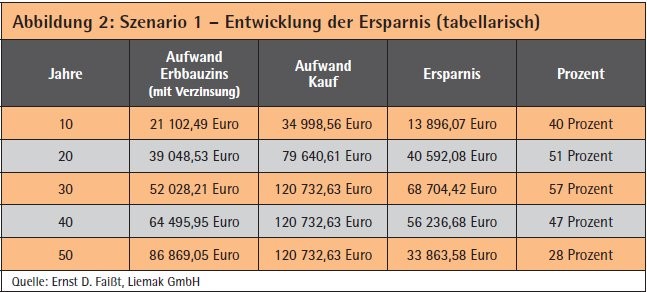

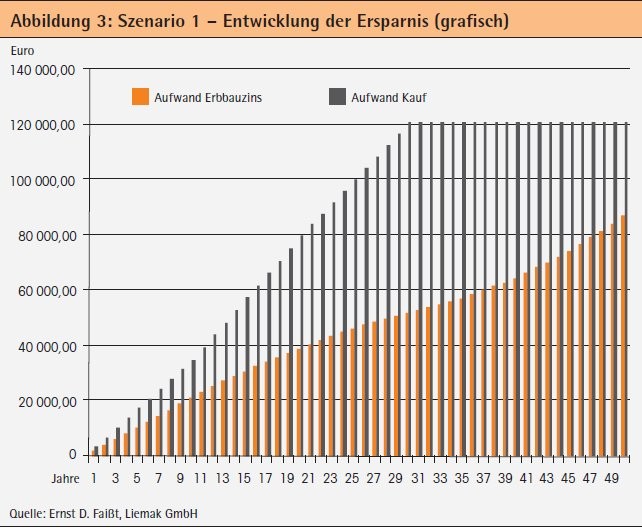

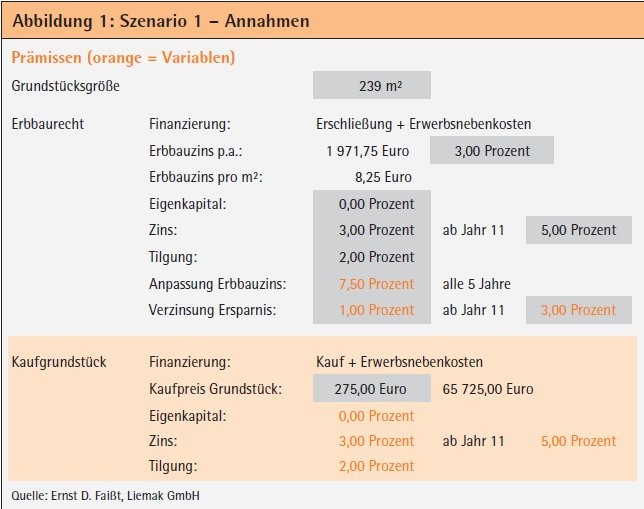

Szenario 1: So ergibt sich bei einem Erbbauzinssatz, der in etwa dem Hypothekenzinssatz entspricht, für 59 Jahre ein deutlicher Liquiditätsvorteil (siehe Abbildungen 1 bis 3). Hierbei ist es wichtig, Vergleichbarkeit zu schaffen.

Daher ist in beiden Fällen von null Prozent Eigenkapital auszugehen. Auch beim Erbbaurecht sind aber in der Regel die Nebenkosten und Erschließungskosten zu bezahlen und somit mitzufinanzieren. Darauf beziehen sich in der Ausgangslage der Zins und Tilgungssatz.

Zudem ist im Sinne der Vergleichbarkeit rechnerisch die Ersparnis zusätzlich zu verzinsen. Nominell bedeutet dies vom reinen Aufwand her eine Ersparnis beim Erbbaurecht gegenüber dem Volleigentum von über 57 Prozent noch nach 30 Jahren. Erst nach 59 Jahren erschöpft sich in diesem Beispiel der Liquiditätsvorteil.

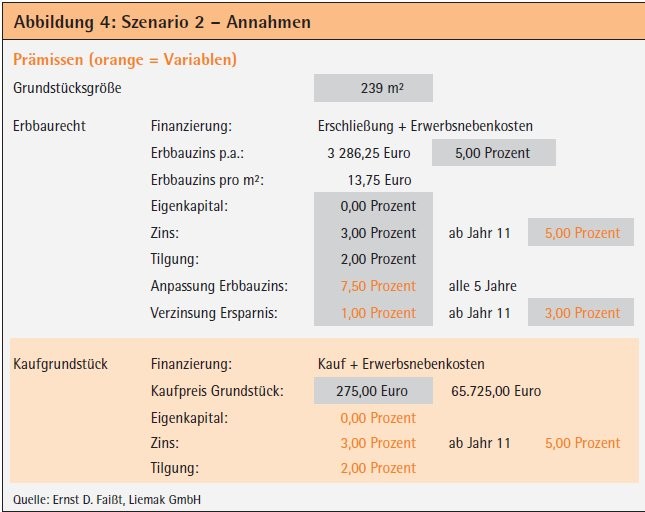

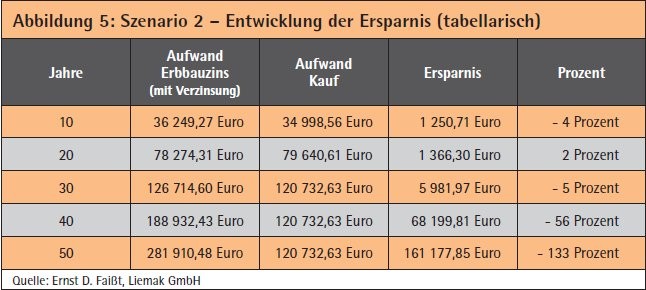

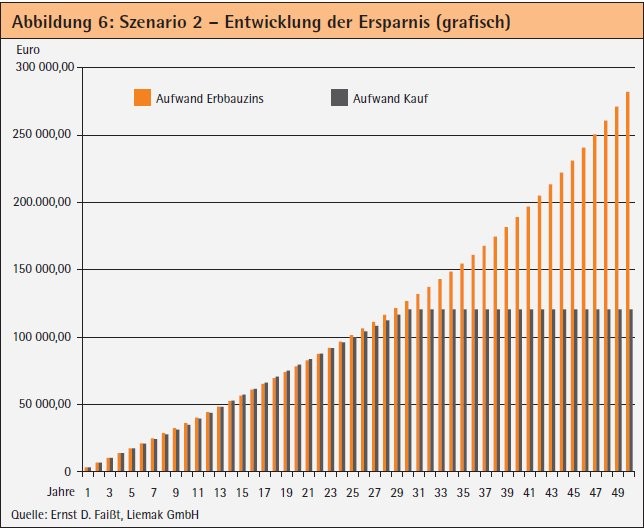

Szenario 2: Natürlich sinkt der Liquiditätsvorteil mit Anstieg des Erbbauzinssatzes. Aber auch bei einem Zinssatz von rund zwei Prozent über dem Hypothekenzinssatz bleibt der Liquiditätsvorteil beachtliche 22 Jahre lang bestehen (siehe Abbildungen 4 bis 6). In diesem Beispiel wäre der zu zahlende Erbbauzins natürlich deutlich höher als in der obigen Variante.

Trotzdem zeigt sich in Abbildung 5 ein recht lange andauernder Liquiditätsvorteil. Sofern rechtlich möglich, sollte der Erbbauzins also in etwa gleich hoch oder nicht viel höher liegen als ein vergleichbarer aktueller Hypothekenzins.

Im Ergebnis bleibt das Erbbaurecht also auch in den heutigen Zeiten wirtschaftlich interessant und bietet für den Erbbaurechtsnehmer eine attraktive Alternative zum Volleigentum. Insofern sollte es wieder mehr im Fokus stehen, wenn Grundbesitz und neue Baugebiete entwickelt werden.

Fußnoten:

1) Wird vom Statistischen Bundesamt jährlich aktuell zur Verfügung gestellt unter www.destatis.de.

2) Zu beachten ist, dass seit 1997 der Erbbauzins von vornherein zwangsversteigerungsfest vereinbart werden kann, mit der Folge, dass Stillhalteerklärungen als Sicherungsinstrument für die Banken gar nicht notwendig sind. Oft wollen die Banken in der Praxis aber auch noch zusätzlich die sogenannte Stillhalteerklärung.

Dr. Matthias Nagel Geschäftsführer, Deutscher Erbbaurechtsverband e.V., Berlin