Die Logistikbranche in Deutschland profitiert von vielen günstigen Standortfaktoren. Zu nennen ist die zentrale Lage Deutschlands in der Mitte Europas. Eine (noch) engere Verflechtung der alten mit den neuen EU-Ländern sowie weiteren osteuropäischen Staaten würde deutsche Unternehmen begünstigen. Im Zuge der EU-Osterweiterung und der Liberalisierung des europäischen Güterverkehrsmarktes hat sich natürlich auch der Wettbewerbs- und Kostendruck in der Branche verschärft, was vor allem für einfache Transportdienstleistungen gilt.

Neben seiner zentralen Lage in Europa wirkt auch Deutschlands wirtschaftliche Offenheit positiv auf die Logistikbranche. Der Anteil der Summe aus Warenausfuhren und -einfuhren am BIP ist mit 69,4 Prozent im vergangenen Jahr in keinem anderen großen europäischen Flächenland derart hoch wie in Deutschland. Ein weiterer positiver Standortfaktor ist die im Vergleich zu Frankreich oder Großbritannien sehr polyzentrische Wirtschaftsstruktur, denn sie führt zu einer erhöhten Nachfrage nach Logistikdienstleistungen: In Deutschland existieren sehr viele wirtschaftlich starke Regionen, die arbeitsteilig miteinander verwoben sind. Der hohe Industrialisierungsgrad Deutschlands kommt als weiterer günstiger Aspekt hinzu, denn die Industrie ist ein wichtiger Auftraggeber für die Logistikwirtschaft. Der Anteil des Verarbeitenden Gewerbes an der gesamtwirtschaftlichen Bruttowertschöpfung lag hierzulande 2015 bei 22,6 Prozent und damit um sieben Prozentpunkte über dem durchschnittlichen Niveau der EU.

Sehr gute Infrastruktur

Zu den positiven Standortfaktoren zählt ferner die Infrastruktur in Deutschland. Zwar wird seit langer Zeit beklagt, dass in Deutschland zu wenig in die Verkehrsinfrastruktur investiert werde. Tatsächlich hielten die Investitionen in die Verkehrsinfrastruktur in den letzten Jahren nicht mit dem gestiegenen Verkehrsaufkommen Schritt. Lokale Nadelöhre verlangsamen den Verkehrsfluss und führen zu höheren Kosten für die verladende Wirtschaft und Transportunternehmen. Die Bundesregierung will aber in den nächsten Jahren mehr für Verkehrswege ausgeben. Im internationalen Vergleich gilt die Infrastruktur in Deutschland zudem immer noch als sehr gut.

In Summe zählt Deutschland zu den führenden Logistikstandorten der Welt. Beim so genannten Logistics Performance Index, der von der Weltbank errechnet wird, lag Deutschland 2014 sogar auf Platz 1. Ein wichtiger Faktor für das sehr gute Abschneiden ist letztlich die Leistungsfähigkeit der hiesigen Unternehmen aus der Logistikbranche. Hier reicht die Bandbreite von großen, global agierenden Konzernen, die sich im internationalen Wettbewerb behaupten, bis hin zu kleinen und mittelständischen Betrieben, die beispielsweise auf bestimmte Regionen oder produkt- beziehungsweise kundenspezifische Logistikdienstleistungen fokussiert und in Nischen erfolgreich sind.

Über zwei Millionen Beschäftigte

Die Logistikbranche ist weniger eindeutig in der amtlichen Statistik abgegrenzt als andere Dienstleistungssektoren wie der Einzelhandel oder traditionelle Industriezweige. Die Dienstleistungsbranche "Verkehr und Lagerei" umfasst sämtliche Tätigkeiten, die gemeinhin unter dem Begriff "Logistik" zusammengefasst werden: Transport, Umschlag und Lagerung von Gütern sowie verwandte Dienstleistungen wie das Speditionsgewerbe oder der Betrieb von Güterverkehrszentren, Häfen und anderen Infrastruktureinrichtungen. Der Umsatz der Branche Verkehr und Lagerei in Deutschland erreichte 2015 in etwa 290 Milliarden Euro. Knapp 20 Prozent des Umsatzes innerhalb des Bereichs Verkehr und Lagerei entfallen jedoch auf primär personenbezogene Dienstleistungen; hierbei dominieren der Öffentliche Personennahverkehr (ÖPNV) sowie der Luftverkehr. Der gesamte Wirtschaftszweig beschäftigte im vergangenen Jahr mehr als 2,1 Millionen Mitarbeiter.

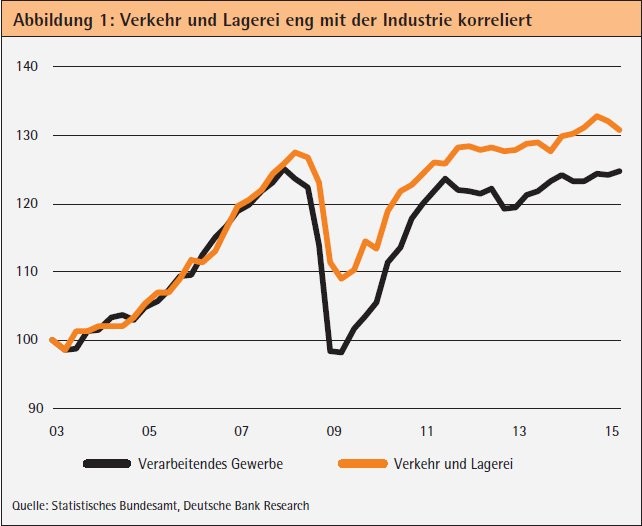

Trotz der genannten günstigen strukturellen Standortfaktoren für die deutsche Logistikwirtschaft entwickelten sich die Umsätze in der Branche zuletzt wenig dynamisch. In den Jahren 2012 bis 2015 lag der jahresdurchschnittliche nominale Umsatzzuwachs lediglich bei einem Prozent. Damit schnitt die Sparte in diesem Zeitraum schlechter ab als andere unternehmensnahe Dienstleistungen insgesamt. Ein wichtiger Grund für die geringe Wachstumsdynamik dürfte darin liegen, dass die inländische Industrieproduktion im genannten Zeitraum nur wenig gewachsen ist. Traditionell ist die Industrie der wichtigste konjunkturelle Impulsgeber für die Logistikbranche. Die Industrieproduktion und die Umsätze in der Branche Verkehr und Lagerei folgen daher prinzipiell einem ähnlichen konjunkturellen Muster. Als belastender Faktor für die Logistik kam in den Jahren 2012 bis 2015 hinzu, dass sowohl die inländische Investitionstätigkeit - vor allem die Ausrüstungsinvestitionen - als auch der deutsche Außenhandel im langfristigen Vergleich nur unterdurchschnittlich stark gestiegen waren. Dies wirkte dämpfend auf die Auftragseingänge bei den Logistikunternehmen.

BIP-Wachstum 2016 um 1,7 Prozent

Die deutsche Wirtschaft ist zwar in solider Verfassung. Laut aktueller Prognose dürfte das deutsche BIP im laufenden Jahr real um 1,7 Prozent expandieren. 2015 gab es das gleiche Wachstum. Eine wesentliche Konjunkturstütze ist dabei aber nach wie vor der private Verbrauch. Er dürfte 2016 um real zwei Prozent steigen und damit im Durchschnitt annähernd doppelt so stark zulegen wie im langfristigen Vergleich. Impulse gehen dabei vom Arbeitsmarkt aus, der durch eine hohe Beschäftigung und niedrige Arbeitslosigkeit geprägt ist. Hinzu kommen Lohnerhöhungen, die über dem langfristigen Durchschnitt liegen. Auch die hohe Netto-Zuwanderung nach Deutschland trägt zum kräftigen Wachstum des privaten Verbrauchs bei.

Im laufenden Jahr werden nach der DB-Research-Prognose zwar auch die realen Anlageinvestitionen zum BIP-Wachstum beitragen. Die Dynamik bleibt jedoch nur verhalten. Angesichts der noch immer recht niedrigen Kapazitätsauslastung in vielen Branchen - zumindest auf europäischer Ebene - agieren die Unternehmen bei Erweiterungsinvestitionen vorsichtig.

Daher fallen die Nachfrageimpulse für die Logistikbranche von dieser Seite gering aus. Auch bei den Exporten wird für dieses Jahr nur mit einem im langfristigen Vergleich relativ geringen Wachstum von real drei Prozent gerechnet. Die konjunkturelle und zum Teil strukturelle Schwäche des Welthandels setzt sich vorerst fort.

Zwar könnte der Euro gegenüber den Währungen wichtiger Handelspartner im Verlauf vom laufenden Jahr noch leicht abwerten, was die preisliche Wettbewerbsfähigkeit der deutschen Exporte verbessern würde. Im bisherigen Jahresverlauf tendierte der Euro aber sogar eher stärker.

Für die wirtschaftliche Performance der Logistikbranche ist die Entwicklung der inländischen Industrieproduktion besonders wichtig. Hier rechnet DB Research für 2016 mit einem Wachstum von real einem Prozent - wie schon im Jahr 2015. Bislang ist in der deutschen Industrie noch kein eindeutiger Aufwärtstrend auszumachen. Sowohl die Produktionsdaten als auch die Auftragseingänge sind auf Monatsebene von vielen Aufs und Abs geprägt. Die Geschäftserwartungen im Verarbeitenden Gewerbe lagen zuletzt knapp im negativen Bereich. Und die Kapazitätsauslastung gab zu Beginn des zweiten Quartals leicht nach. Hinsichtlich der Energiepreise ist dieses Jahr nicht mit weiteren Entlastungen zu rechnen.

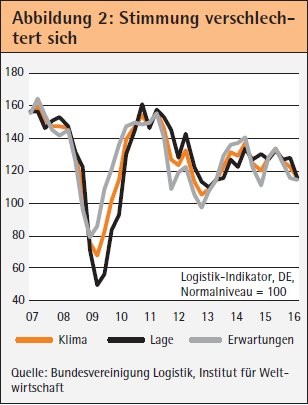

Getrübte Stimmung in der Logistikbranche

Angesichts der für die Logistikwirtschaft wenig erfreulichen gesamtwirtschaftlichen Signale ist es durchaus nachvollziehbar, dass sich die Stimmung der Logistikbranche in den letzten Quartalen eingetrübt hat. So nahm der Logistik-Indikator, der vom Institut für Weltwirtschaft (IfW) im Auftrag der Bundesvereinigung Logistik (BVL) berechnet wird, in den letzten drei Quartalen ab. Die zuletzt etwas schlechtere Stimmung der Logistikunternehmen deckt sich in etwa mit der jüngsten Entwicklung der Umsätze in der Branche Verkehr und Lagerei. Im vierten Quartal von 2015 stagnierten die nominalen Umsätze in saisonbereinigter Betrachtung gegenüber dem Vorquartal. In Summe wird damit gerechnet, dass die nominalen Umsätze im Bereich Verkehr und Lagerei 2016 um etwa ein Prozent zulegen werden. Damit fiele die Dynamik im Vergleich zum langfristigen Durchschnitt geringer aus. Ein höherer Zuwachs wird vor allem durch die nur wenig steigende Industrieproduktion sowie die verhaltene Investitionstätigkeit verhindert. Ein hoher Wettbewerbsdruck bleibt für die Branche auch in diesem Jahr charakteristisch.

Eric Heymann Analyst Deutsche Bank AG, DB Research, Fachbereich Branchen, Technologie, Ressourcen, Frankfurt am Main