Rationalisierungsschübe in den Kreditinstituten und der Vorstoß internetbasierter Dienste waren die zentralen Triebkräfte für die Entwicklung und den Einsatz computerunterstützter Bewertungsmodelle zur Ermittlung von Markt- und Beleihungswerten. Aber nicht nur Geschwindigkeit und Kosten verdienen diesbezüglich Aufmerksamkeit, wichtiger ist noch die Güte der ermittelten Werte.

Diese sind abhängig von der sachgerechten Wiedergabe der Bewertungsansätze und der Qualität der Eingabedaten, also von den Datenbanken, die für die Bewertungen herangezogen werden. Automatisierte Bewertungsmodelle lassen sich als Software-Systeme auffassen, die aus drei zentralen Bausteinen bestehen, nämlich aus einem Rechenkern, einer umfassenden Datenbank und einem Matching-Prozess.

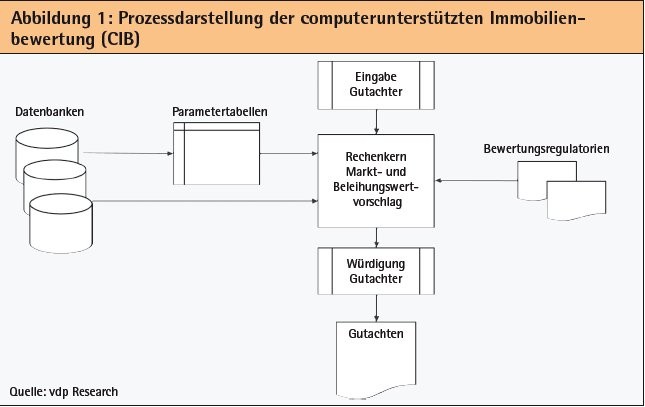

Das Herzstück computerunterstützter Bewertungsmodelle stellt der verwendete Rechenkern dar. Dieser verbindet einerseits die Datenbanken und die unter Verwendung statistischer Modelle ermittelten Parametertabellen (Abbildung 1). Andererseits berücksichtigt der Rechenkern auch die Wertermittlungsrichtlinien der Banken sowie die gesetzlichen Rahmenbedingungen für die Wertermittlung.

Um den Anforderungen der Beleihungswertermittlungsverordnung (BelWertV) Rechnung zu tragen, stehen für die Bestimmung des Beleihungswertes grundsätzlich drei Verfahren zur Verfügung:

- das Ertragswert-,

- das Vergleichswert-

- und das Sachwertverfahren.

Welches Verfahren konkret anzuwenden ist, ist von der Objektart und der Nutzungsfähigkeit der zu bewertenden Immobilie abhängig. So kann beispielsweise bei Eigenheimen entweder das Sachwert- oder das Vergleichswertverfahren angewendet werden, wobei das Sachwertverfahren eindeutig dominiert. Bei eigennutzungsfähigen Eigentumswohnungen wird in der Praxis zwischen dem Ertrags- und Vergleichswertverfahren ausgewählt, wobei Letzteres in der Regel zur Anwendung kommt.

Um überhaupt von einem automatisierten Bewertungsmodell sprechen zu können, müssen für die drei möglichen Wertermittlungsverfahren, die eine Reihe von Variablen enthalten, geeignete Daten zusammengestellt werden. Für die Bewertung von besonderer Bedeutung sind Bodenpreise, Mieten, Wohnungs- und Hauspreise sowie Liegenschafts- und Kapitalisierungszinsen. Das computerunterstützte Bewertungsmodell (CIB) von vdp Research greift dabei auf unterschiedliche Datenbanken zurück.

Die Transaktionsdatenbank des vdp

Die vdp-Transaktionsdatenbank stellt die wichtigste Datenquelle für das Bewertungsmodell dar. Diese Datenbank besteht aus Objektdaten, die im Rahmen der Finanzierung von Immobilien und der damit verbundenen Objektbewertung erhoben werden. Die repräsentative Transaktionsdatenbank, in die gegenwärtig über 580 Kreditinstitute aus verschiedenen Institutsgruppen einliefern, enthält flächendeckend sowohl dokumentierte Kaufpreise und Mieten als auch die dazugehörigen zentralen preisbestimmenden Eigenschaften dieser Objekte.

Sie wächst aktuell quartalsweise um über 60000 Datensätze und erfasst damit rund 30 Prozent der jährlichen Transaktionen auf dem deutschen Wohnimmobilienmarkt. Mittels hedonischer Regressionsmodelle generiert die vdp Research aus diesen Angaben Vergleichspreise und -mieten, Sachwertfaktoren und Liegenschaftszinssätze.

Die verwendeten hedonischen Modelle basieren dabei auch auf dem Fachwissen und der Kompetenz der zertifizierten Gutachter aus den im vdp zusammengeschlossenen Kreditinstituten. Diese so abgeleiteten Bewertungsparameter werden in Form von Tabellen in CIB eingepflegt.

Um die Dynamik am Wohnungsmarkt aufzugreifen, werden die Bewertungsvariablen quartalsweise aktualisiert. Gleichzeitig wird darauf Acht gegeben, dass bei der Datengenerierung die Ergebnisse mit anderen Quellen im Einklang stehen. Ein besonderes Augenmerk wird auf die Verbindung der Auswertungen der Transaktionsdatenbank mit vorhandenen Auswertungen der Kaufpreissammlungen der Gutachterausschüsse gelegt. Dabei handelt es sich zum einen um die Kaufpreissammlungen der Gutachterausschüsse für Grundstückswerte (GAG), die vor allem für die Bereitstellung von Bodenpreisen von Bedeutung sind. Die von den Gutachterausschüssen zur Verfügung gestellten Preise firmieren unter dem Begriff "Bodenrichtwerte".

Kaufpreissammlungen der Gutachterausschüsse

Der Terminus drückt aus, dass es sich um Wertvorschläge handelt, die keinen rechtsverbindlichen Charakter haben. Aufgrund der hohen Akzeptanz sind Bodenrichtwerte heute integraler Bestandteil der Immobilienbewertung. Die Einbeziehung der Bodenrichtwerte in der computerunterstützten Immobilienbewertung ist deshalb gegenwärtig zwingend.

Die Verwendung der Bodenrichtwerte in automatisierten Bewertungsmodellen birgt jedoch einige Schwierigkeiten. So aktualisieren die Gutachterausschüsse die Bodenrichtwerte gewöhnlich alle zwei Jahre. In Phasen starker Preisveränderungen kann es dementsprechend zu mehr oder weniger deutlichen Über- oder Unterschätzungen der tatsächlichen Preisniveaus auf den Grundstücksmärkten kommen. Diese Problematik greift zum Beispiel der Gutachterausschuss der Stadt München in seinem Quartalsbericht 3/2015 auf.

Demzufolge lagen die Preise für Einfamilienhausgrundstücke im dritten Quartal 2015 im Durchschnitt über alle Wohnlagen zirka 15 Prozent über den aktuellen Bodenrichtwerten zum 31. Dezember 2014. Um die derzeitige Marktentwicklung zu berücksichtigen, erfolgt vonseiten vdp Research eine regelmäßige Anpassung der Bodenrichtwerte.

Angebotsdatenbank

Eine weitere Quelle zur Belegung von Bewertungsparameter sind Datenbanken über inserierte Preise, von denen in Deutschland mehrere geführt werden. Diese sehr großen Datensammlungen beinhalten in aller Regel neben Angebotspreisen und -mieten häufig auch eine Objektbeschreibung und sind damit auch mit statistischen Verfahren auswertbar.

Die Anwendung von Angebotspreisen und -mieten für die Belegung der Bewertungsparameter ist umstritten. Weil vor allem die Angebotspreise immer wieder deutlich von den tatsächlichen Transaktionspreisen abweichen, ist eine empirisch abgesicherte Immobilienbewertung auf der Grundlage von Preisinseraten mit erheblichen Problemen behaftet. Vor diesem Hintergrund sollten Angebotspreise lediglich für ergänzende Analysen herangezogen werden.

Matching-Prozess

Um Bodenrichtwerte, Bewertungsparameter und andere Informationen für computerunterstützte Bewertungsmodelle nutzen zu können, sind diese mit der zu bewertenden Immobilie zu verknüpfen. Dieser sogenannte Matching-Prozess erfolgt üblicherweise über die Adresse und die Eigenschaften der Liegenschaft, die einen sehr großen Teil des Objektwertes erklären können. Der Adresse wird ein sich hierauf beziehender Bodenpreis zugeordnet, die Eigenschaften erhalten dazu passende implizite Preise. Qualität und Umfang dieser Verknüpfung hängen davon ab, wie gut einerseits die Eigenschaften erfasst werden und wie punktgenau andererseits Informationen hierzu vorliegen. Die Güte der Bewertungen ist also gleichermaßen von der Beschreibung der Immobilie, den Datenbanken und den hierauf aufbauenden Auswertungen abhängig.

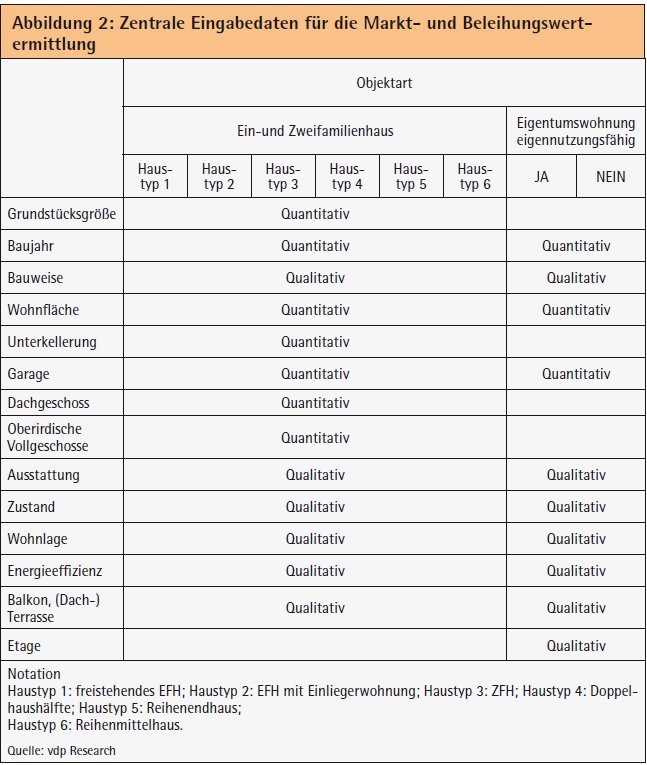

Wie erfolgt nun in der Praxis die Ermittlung eines Markt- und Beleihungswertes für ein bestimmtes Objekt? Am Anfang erfolgen die Eingaben zur Adresse und zur Objektart. Damit wird automatisch das entsprechende Wertermittlungsverfahren festgelegt. Handelt es sich um ein Ein- beziehungsweise Zweifamilienhaus, ist danach der Haustyp zu bestimmen. Bei der Objektart Eigentumswohnung ist zu entscheiden, ob die Wohnung eigennutzungsfähig ist oder nicht. Es folgt die Aufnahme der Objekteigenschaften (Abbildung 2), die zum Teil ohne nennenswerten Zeitaufwand aus den Bau- oder Kaufvertragsunterlagen entnommen werden können. Die qualitativ einzuschätzenden Objekteigenschaften erfolgen auf einer fünfstufigen Ordinalskala, die von sehr gut bis schlecht reicht. Bei allen anderen Größen sind quantitative Angaben gefordert, außer bei der Bauweise, die wie folgt differenziert ist: "massiv", "Fertigbauweise massiv", "Fertigbauweise Holz", "Niedrigenergiehaus", "Passivhaus", "Null-Energiehaus" und "Plattenbauweise".

Ermittlung von Markt- und Beleihungswert

Neben den in der Tabelle aufgelisteten erforderlichen Objekteigenschaften, bestehen drei weitere Erweiterungen. Erstens besteht die Möglichkeit einer erweiterten Beschreibung der Objektausstattung. Dabei ist die Qualität der einzelnen Gewerke anhand einer 5er-Skala einzuschätzen - von stark gehoben bis einfach. Zweitens erlaubt das Modell die Angabe des Modernisierungsstandes für alle wesentlichen Gewerke. Während diese beiden Erweiterungen optional anzuwenden sind, stellt die dritte Erweiterungsmöglichkeit ein Muss bei der Markt- und Beleihungswertermittlung dar. Hier müssen die Rechte aus Abteilung II des Grundbuches integriert werden. Dabei erhält man neben den Angaben zum Eigentümer eines Grundstücks Informationen zu den Lasten und Beschränkungen, die auf dem Grundstück ruhen. Hierzu zählen Dienstbarkeiten wie zum Beispiel Wegerecht und Nießbrauchrecht, Vorkaufsrechte, Erbbaurechte und Verfügungsbeschränkungen.

Sind die notwendigen Angaben für die Markt- und Beleihungswertermittlung aufgenommen, werden automatisiert Wertvorschläge generiert. Hierbei handelt es sich je nach Wertermittlungsverfahren um implizite Eigenschaftspreise, abgeleitete Zinsen und/oder Kosten. Die zugespielten Werte sind Vorschläge, die durch den Anwender übernommen oder korrigiert werden können.

Das heißt: Alle Bewertungsfelder lassen sich durch den Anwender verändern. Die Möglichkeit der Edition ist aus regulatorischen Gründen notwendig, da die fachliche Kompetenz letztendlich bei dem Immobiliensachverständigen liegt und dieser die Aufgabe hat, die Wertvorschläge kritisch zu prüfen. Ob und inwieweit diese Möglichkeit von rein formaler oder tatsächlich praktizierter Relevanz ist, hängt von mehreren Faktoren ab, unter anderem natürlich von der Qualität der Bewertungsvorschläge.

Nach Zurückhaltung mittlerweile hohe Akzeptanz

Nach anfänglicher Zurückhaltung vonseiten der Kreditwirtschaft besitzen computerunterstützte Bewertungsmodelle mittlerweile eine hohe Akzeptanz. Die Verbreitung dieser Modelle wird vor diesem Hintergrund und der ausgeprägten Wettbewerbsintensität im Bankensektor in den nächsten Jahren zweifellos weiter zunehmen. Das zeigt sich nicht zuletzt darin, dass mehrere kreditwirtschaftliche Verbände die Integration von automatisierten Bewertungsmodellen in ihre IT-Prozesse stark vorantreiben.

Die nach wie vor hohe Bedeutung der Gutachter bei der Bewertung von Immobilien bleibt unangefochten bestehen. Dies ist allein daran zu erkennen, dass automatisierte Bewertungsmodelle per definitionem lediglich Markt- und Beleihungswertvorschläge generieren. Aus diesen Vorschlägen werden erst durch die Würdigung des Gutachters substantielle Markt- und Beleihungswerte. Mit der computerunterstützten Immobilienbewertung wird dem Sachverständigen ein Instrument in die Hand gegeben, welches die vorhandenen Marktinformationen effizient und kostengünstig bündelt und in eine für ihn überprüfbare Form verdichtet.

Julian Wartenberg Projektleiter Immobilienbewertung, vdp Research GmbH, Berlin