Tendenz

Die gute Grundstimmung am deutschen Aktienmarkt hält unverändert an. Dies dürfte vor allem an den fehlenden Anlagealternativen liegen, denn auch die um rund zehn Basispunkte gestiegenen Renditen der zehnjährigen Bundesanleihen störten die Aufwärtsbewegung nicht. Der Zinsanstieg ist überwiegend mit immer wieder aufkeimenden Gerüchten über eine noch dieses Jahr stattfindende Zinswende in den USA zu begründen, denn auf der Makroebene gab es eher ernüchternde Zahlen. Sogar die mögliche US-Zinswendung wurde positiv gesehen, denn steigende Zinsen bedeuten einen schwächeren Dollar und davon profitiert der deutsche Export, so die Logik des Marktes. Wichtig ist jetzt, dass den Kurssprüngen gute Fundamentaldaten folgen. Relativ gute Nachrichten kamen aus dem Immobiliensektor. Vonovia hat die Prognose erhöht und zeigt sich auf gutem Kurs und die österreichische Immofinanz hat endlich das nicht mehr erwünschte Logistikportfolio abgestoßen. In den nächsten Tagen stehen die Neunmonatsergebnisse vieler Firmen aus dem Sektor an, die Erwartungshaltungen sind hoch. Eine negative Überraschung erlebte der Immobilienmanager Corestate Capital, der seinen Börsengang in Frankfurt mangels Nachfrage absagte. Im Bondbereich gelang es Peach Property nicht, das erhoffte Mindestvolumen von 25 Millionen Euro zu erreichen. Das Unternehmen nahm Abstand von der Emission. Die gescheiterten Transaktionen zeigen, dass trotz vorhandenem Optimismus, die Investoren sehr selektiv sind und nicht blind kaufen. Das ist auch gut so und der Realismus stimmt optimistisch. ber

Kaufen, Halten, Verkaufen

Höheres Kursziel für Patrizia

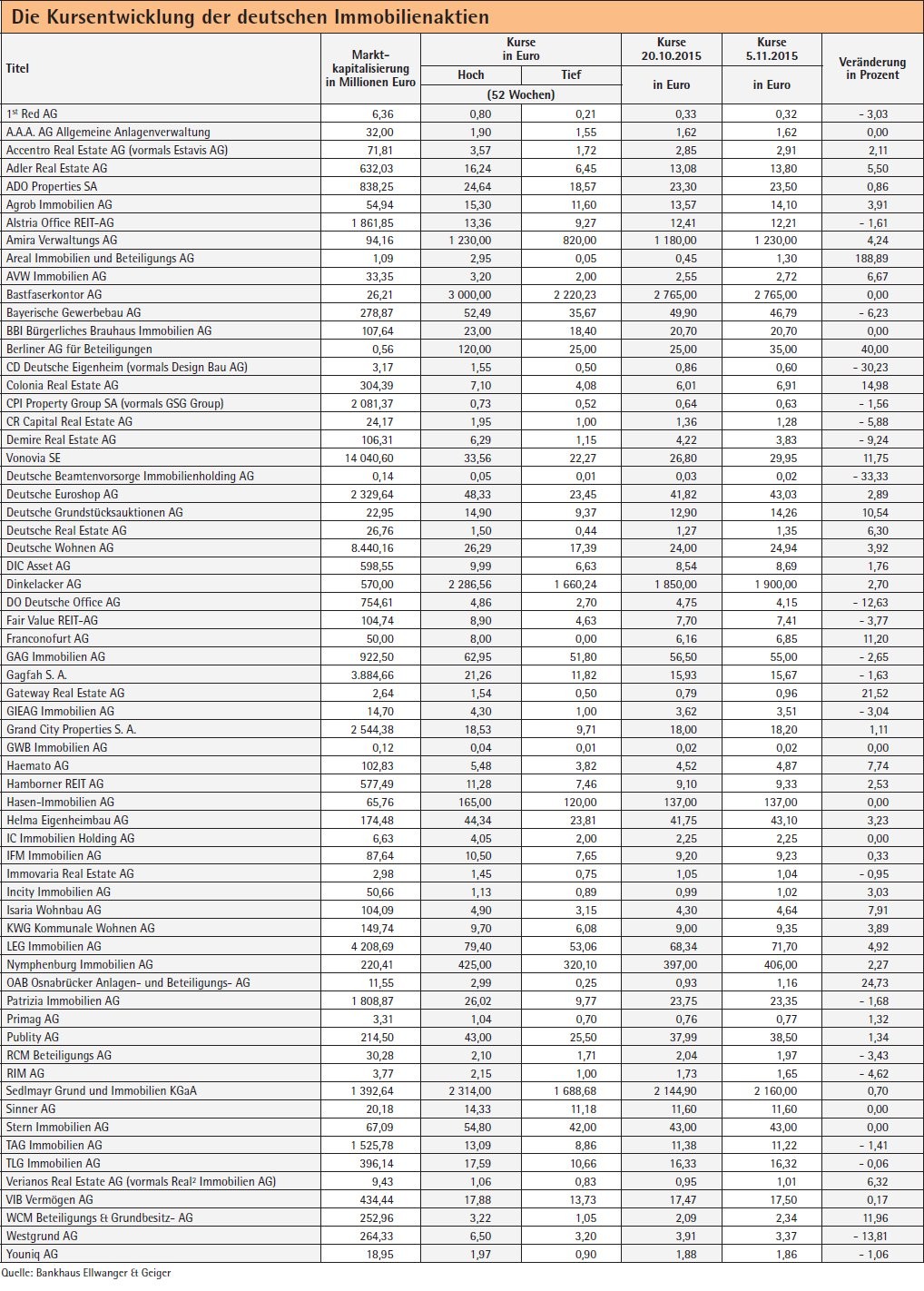

Die Deutsche Bank hält an ihrer "Halten"-Empfehlung für Patrizia Immobilien AG fest, hat aber das Kursziel um 119 Prozent von 11,40 auf 25 Euro erhöht. Der Aktienpreis wird weiterhin stark von Events wie den Käufen und Verkäufen von Immobilienportfolios getrieben werden. Patrizia hat sich seit dem Juni dieses Jahres stark gewandelt. Während die Gesellschaft davor ein risikoarmer Asset Manager war, werden mittlerweile erhebliche Direktinvestitionen in europäische Immobilienportfolios mittels Bridge Investments getätigt. So wurden 170 Millionen Euro des Eigenkapitals dafür verwendet, ein Portfolio über 1,04 Milliarden Euro zu kaufen; dieses soll innerhalb von 15 Monaten neu verpackt und veräußert werden. Die Deutsche Bank erwartet, dass Patrizia 500 Millionen Euro "freies" Eigenkapital einsetzten wird um Assets über 5 Milliarden Euro zu erwerben. Mit dieser Strategie sollte die Firma in der Lage sein, eine Eigenkapitalverzinsung von über 20 Prozent zu erzielen.

Alstria Office REIT schreibt ab

Alstria Office REIT hat 90,6 Prozent der Anteile an der DO Deutschen Office (DO) übernommen. Durch die Übernahme gehen die Ergebnisse von DO für zwei Monate dieses Jahres in die Erfolgsrechnung von Alstria ein und die Gesellschaft hat die Schätzungen (Guidance) für die Einnahme auf 116 Millionen Euro und die Funds from Operations auf 59 Millionen Euro erhöht. Gleichzeitig wurde ein Verlust nach IFRS angekündigt, der auf der bereits angekündigten Wertberichtigung des DO-Portfolios um 80 Millionen Euro sowie um eine mögliche Abschreibung auf den Goodwill aus der Übernahme beruht. Die Lampe-Analysten halten ihre "Halten"-Empfehlung und das Kursziel von 13,50 Euro bei.

Vonovia weiter ein "Kauf"

Die von Vonovia bei der Vorlage der 9-Monats-Zahlen angehobene Prognose für die Funds from Operations ist aus Sicht von Berenberg positiv für die weitere Kursentwicklung der Aktie, obwohl der direkte Einfluss aufgrund der geringen Differenz zur vorherigen Schätzung limitiert sein dürfte. Wichtiger ist aus Sicht der Analysten, dass Vonovia eigenständig auf Kurs ist und sich gut entwickelt. Damit kann die Gesellschaft die Verweigerungshaltung der Deutschen Wohnen, die nicht von Vonovia übernommen werden will, relativ entspannt sehen. Die Aktionäre von Vonovia werden am 30. November über die Abgabe einer verbindlichen Übernahmeofferte entscheiden, Berenberg geht davon aus, dass die nötige Mehrheit von 75 Prozent der Aktionärsstimmen erreicht werden wird. Die Bank hält an ihrer "Kaufempfehlung" und dem Kursziel von 34 Euro fest.