Bürgschaftsbanken sind historisch in den fünfziger Jahren als Selbsthilfeorganisationen zunächst des Handwerks, dann auch weiterer Wirtschaftszweige entstanden. Wie nah fühlen Sie sich diesem damaligen Entstehungszweck noch?

Tradition verpflichtet - im positiven Sinne. Die heutige Bürgschaftsbank Baden-Württemberg ist aus der Zusammenführung von Kreditgarantie gemeinschaften verschiedener Wirtschaftsbereiche in den siebziger Jahren entstanden. Sie geht auf eine klassische Selbsthilfeorganisation im Handwerk zurück. Denn nach dem Krieg war es nicht einfach, an Kredite zu kommen. Dem Gründungszweck, die unterschiedlichen Sektoren der Wirtschaft wie Handel, Industrie, freie Berufe oder das Gastgewerbe zu fördern, fühlen wir uns nach wie vor verbunden. Unsere Aufgabe ist es, dafür zu sorgen, dass Existenzgründungen, Nachfolgeregelungen, aber auch Erweiterungsinvestitionen zustande kommen und dass diese nicht an fehlenden Sicherheiten oder möglicherweise auch der schwierigen Einschätzung einer einzelnen Branche scheitern.

Wie beschreiben Sie die Aufgaben und Rolle der deutschen Bürgschaftsbanken im derzeitigen Niedrigzinsumfeld?

Unser eigentlicher Auftrag ist gleich geblieben, aber die Rahmenbedingungen für unsere Tätigkeit haben sich verändert. Das gilt vor allem für die Bankenlandschaft. Das Niedrigzinsumfeld und verstärkte Regulatorik bei den Geschäftsbanken sind Parameter, die bei unseren Finanzierungen eine Rolle spielen. Im Zusammenhang mit der Niedrigzinspolitik nehmen wir wahr, dass bei den Geschäftsbanken das Thema Risikotragfähigkeit noch wichtiger wird. Bei Finanzierungen machen sich Banken und Sparkassen zunehmend Gedanken um die Einbindung von Risikopartnern- gerade bei größervolumigen Investitionen, aber auch bei Existenzgründungen.

Auch die Regulatorik - Stichwort stärkere Eigenkapitalbindung durch regulatorische Vorgaben - ist natürlich ein Argument, das dafür spricht, die Bürgschaftsbanken stärker in die Refinanzierung mit einzubinden. Das nehmen wir vor allem bei Genossenschaftsbanken und Sparkassen wahr.

Trägt das Umfeld also in der Tendenz dazu bei, dass Sie noch stärker gebraucht werden als zuvor?

Das muss man differenziert betrachten. Auf der einen Seite existiert die geschilderte Tendenz, frühzeitig Risikopartner einzubinden. Auf der anderen Seite stehen die Banken derzeit in einem starken Wettbewerb um gute Bonitäten. Im Ergebnis neigen manche Banken dazu, Risiko lieber in die eigenen Bücher zu nehmen. Wir nehmen hier also durchaus eine zwiespältige Entwicklung wahr.

Haben sich in den vergangenen Jahren die Gewichte zwischen denjenigen Banken und Sparkassen verschoben, die Ihnen Geschäft zuleiten?

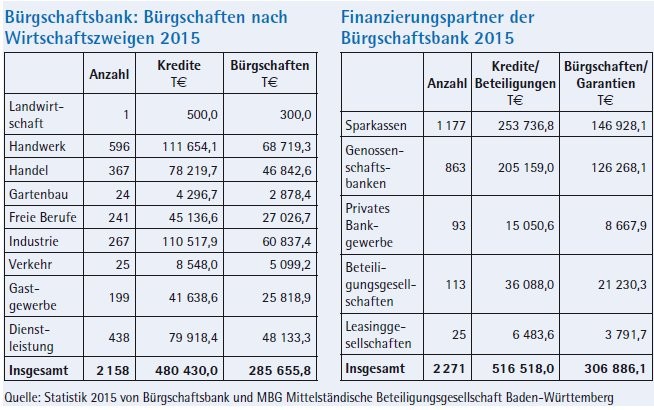

Die Sparkassen leiten uns rund 53 Prozent unseres Geschäftes zu, die Genossenschaftsbanken etwa 43 Prozent. Diese beiden Gruppen machen zusammen rund 95 Prozent unseres Geschäftes aus. Insgesamt ist die Verteilung in diese Blöcke relativ stabil. Aber derzeit nutzen uns gerade kleinere Institute im Sinne der eben erwähnten Risikopartnerschaften verstärkt. Und es existieren nicht nur Unterschiede im Hinblick auf die Größe der Institute, sondern es gibt auch regionale Besonderheiten. Verschiedene Regionen sind sehr stark umkämpft, dort treten die Wettbewerbsaspekte in den Vordergrund. Andere Regionen sind ländlicher geprägt. Dort fühlen sich die regionalen Institute sehr stark ihren langjährigen Verbindungen verpflichtet. Wenn diese Sparkassen und Genossenschaftsbanken dann an Obergrenzen stoßen, sind wir als Risikopartner gefragt.

Welche Leistungen werden von Unternehmen aktuell am stärksten nachgefragt? Haben sich hier in den vergangenen Jahren signifikante Verschiebungen ergeben?

Natürlich machen sich auch an dieser Stelle die veränderten Rahmenbedingungen bemerkbar. Die Unternehmen haben die letzten Jahre genutzt, um ihre Eigenkapitalpositionen zu stärken. Gerade auch bei kleineren Unternehmen bewegt sich die Eigenkapitalausstattung in vielen Fällen zwischen 20 und 30 Prozent. Doch nicht nur die Substanz der Unternehmen ist gestärkt, auch die Liquiditätssituation stellt sich sehr gut dar. Das führt dazu, dass heute viele Investitionen auch mit einem stärkeren Anteil an Eigenmitteln finanziert werden. Das ist aus Sicht des Marktes eine begrüßenswerte Entwicklung, die wir vor allem im Beteiligungsgeschäft in den letzten zwei, drei Jahren beobachten. In der Welt der Mittelständischen Beteiligungsgesellschaft spüren wir, dass die Nachfrage nach Mezzaninkapital eher rückläufig ist. Ein Förderinstitut sollte nur dann eingreifen, wenn ein Unternehmen tatsächlich Förderung braucht.

Im Bereich der Bürgschaftsbank hingegen wird die Nachfrage eher von den Banken getrieben. Die Nachfrage ist weitgehend konstant, da diese bei einer Kreditanfrage je nach Kreditportfolio in manchen Fällen gerne einen Risikopartner an Bord holen.

In den vergangenen Jahren hatten wir erhebliche Schwankungen bei der Belegung von Betriebsmittelfinanzierungen und klassischen Investivfinanzierungen. Derzeit machen die Betriebsmittel weniger als 10 Prozent der Anfragen aus. Anders herum ausgedrückt: Mehr als 90 Prozent der Anfragen haben investiven Charakter. In der Zeit der Wirtschaftskrise in den Jahren 2010/2011 waren es bis zu 40 Prozent Betriebsmittelfinanzierungen. Ein Förderinstrument wird eben je nach konjunktureller Situation unterschiedlich gefordert und eingesetzt. Der derzeit eher geringe Anteil an Betriebsmittelfinanzierungen spricht für die relativ gesicherte Finanzierung der Unternehmen durch die Kreditinstitute.

Welche Rolle spielt Ihr Haus als die größte unter den Bürgschaftsbanken in Deutschland?

Bundesweit gibt es 16 reine Bürgschaftsbanken und zusätzlich eine Garantiegemeinschaft in Bayern, die neben der dortigen Bürgschaftsbank agiert. Die strukturellen Eigenheiten der einzelnen Bundesländer spiegeln sich auch in den Portfolios der Bürgschaftsbanken wider. In einem Industrieland wie Baden-Württemberg hat die Bürgschaftsbank eine stärkere Marktdurchdringung als das beispielsweise in den ostdeutschen Bundesländern der Fall ist, die teilweise eher von Flächen, Landwirtschaft und Tourismus geprägt sind.

Und selbstverständlich gibt es auch aus der Historie gewachsene Unterschiede. In Baden-Württemberg hat die Bürgschaftsbank seit Jahrzehnten eine enge Verbindung zu den Geschäftsbanken. Es wurden Verbindungen zu den Kreditinstituten vor Ort aufgebaut und gepflegt, die nun auch in die Zukunft tragen. Zwar haben wir nur den Standort in Stuttgart, doch die Bank legt großen Wert da rauf, die Regionen zu verstehen. Unsere Unternehmenskundenbetreuer/-innen sind in vier regionale Einheiten aufgeteilt. Jede Region pflegt vor Ort Kontakte und fährt auch zu den Hausbanken und Unternehmen raus.

In den neueren Bundesländern feiern die Bürgschaftsbanken derzeit gerade ihre fünfundzwanzigsten Jahrestage. Diese Häuser sind in einem ganz anderen Umfeld groß geworden. Dort haben die Privatbanken einen größeren Marktanteil als in den alten Bundesländern. Das prägt dann auch das Portfolio.

Welche Faktoren bezeichnen Sie für die erfolgreiche Zusammenarbeit mit den Hausbanken als wesentlich - von der regionalen Nähe einmal abgesehen?

Für die Hausbanken sind schlanke Prozesse wichtig. Bei den neuen bundeseinheitlichen Programmen ist unser Antragsvorgang bereits komplett elektronisch. Es gibt kein Papier mehr; der Antrag schlüpft per Postleitzahl zu der Bürgschaftsbank, zu der er gehört. Auch die KfW entwickelt derzeit für ihre Plattformen die direkte Einbindung der Bürgschaftsbanken. Zudem gibt es laufende Abstimmungen mit allen drei Institutsgruppen, insbesondere mit den Sparkassen und Genossenschaftsbanken und im Bereich der Geschäftsbanken zuvorderst mit der Commerzbank.

Eine Besonderheit in Baden-Württemberg ist die enge Zusammenarbeit der Bürgschaftsbank mit dem Landesförderinstitut, der L-Bank. Diese ist über viele Jahre gewachsen. Wir bieten mit der L-Bank sogenannte Kombiprodukte an. Die Hausbank kann direkt im Kundengespräch, in dem sie ein Förderangebot des Landesförderinstitutes vorschlägt, auch eine Bürgschaft der Bürgschaftsbank Baden-Württemberg einbinden. Die Geschäftsbank stellt einen Antrag, der dann parallel an die L-Bank und an die Bürgschaftsbank geht. Das führt zu Prozessvereinfachung bei der jeweiligen Hausbank.

Besteht eine solch enge Kooperation zwischen Landesförderbank und Bürgschaftsbank auch in anderen Bundesländern?

In der eben beschriebenen Form besteht diese Kooperation nur in Baden-Württemberg. In den anderen Bundesländern werden Gespräche über eine engere Zusammenarbeit geführt. In Baden-Württemberg stärkt die ausgeprägte Kooperation sowohl die Stellung der Bürgschaftsbank als auch die der L-Bank.

Welche dieser Kombiprodukte Ihrer beiden Häuser wird am stärksten nachgefragt?

Stark nachgefragt wird gerade bei Gründungsfinanzierungen eine 80-Prozent-Bürgschaft (Start 80). Bei Existenzgründungen wird auch der Fördercharakter unserer Tätigkeit besonders deutlich. Die regionalen Institute haben eine sehr enge Anbindung an das Gewerbe vor Ort, sie fühlen sich auch Existenzgründern verpflichtet. Betriebswirtschaftlich betrachtet rechnet sich ein solches Engagement jedoch oft erst über mehrere Jahre hinweg. Und es muss auch unter Risikogesichtspunkten genau analysiert werden. Wenn unser Haus die Existenzgründung zu einem Anteil von 80 Prozent verbürgt, dann nehmen wir einen beachtlichen Teil des Risikos in unsere Bücher und stellen zudem unser Knowhow in der Beurteilung solcher Engagements zur Verfügung.

Im Hinblick auf Existenzgründungen und Nachfolgen haben wir ein Portfolio, das sich über ganz Baden-Württemberg erstreckt. Wir sehen viele Entwicklungen in Branchen und können Hinweise geben, die von den Hausbanken berücksichtigt werden können. Unsere Erfahrungen binden die Geschäftsbanken an unser Haus. Wir werden als Sparringspartner wahrgenommen.

Wie grenzen Sie sich zur Landesförderbank ab?

Die L-Bank ist ganz klar auf die Bereitstellung von Fördermitteln für unterschiedlichste Verwendungszwecke ausgerichtet. Dafür hat sie einen Auftrag der Landesregierung. Die Bürgschaftsbank ist zunächst Risikopartner, sie ist auf Risikoabschirmung konzentriert. Dort, wo sich diese beiden Bereiche überschneiden, gibt es klare betragliche Fixierungen. Bürgschaften in Baden-Württemberg mit einem Volumen von bis zu 1,25 Millionen Euro übernimmt die Bürgschaftsbank. Bei darüber hinausgehenden Risikoabschirmungen kommt die zweite Aufgabe der L-Bank zum Tragen - neben ihrem Auftritt als Fördermittelgeber steht sie im höhervolumigen Geschäft auch als Risikopartner zur Verfügung.

Wie nehmen Sie die aktuellen Finanzierungsbedingungen für Unternehmen in Deutschland wahr?

Ein Indikator für die Finanzierungsbedingungen von Unternehmen ist die Kredithürde des Münchner Ifo-Instituts. Sie ist derzeit auf einem historisch niedrigen Niveau. Die Bedingungen für die Kreditvergabe waren sicherlich in den vergangenen Jahren und Jahrzehnten noch niemals so gut wie heute. Dennoch gibt es Sondersituationen und zwar in regionaler Hinsicht, aber auch mit Blick auf bestimmte Sektoren. In solchen Sondersituationen kommen Kredite dann häufig nur mit unserer Einbindung zustande.

Beispielsweise denke ich an großvolumige Finanzierungen im Gastgewerbe im Schwarzwald. Dabei handelt es sich teilweise um große schöne Häuser, die stark verschuldet sind. Eine regional geprägte Hausbank mit eher kleineren Volumina gerät hier schnell an Grenzen. In solchen Segmenten können wir dann auch unser Netzwerk hervorragend einbinden. Der Deutsche Hotel- und Gaststättenverband (Dehoga) ist einer unserer Gesellschafter. Er verfügt über eigene Berater, die auf diesen Bereich spezialisiert sind und Projekte auch über eine gewisse Zeit begleiten können.

Sie arbeiten bei der Vergabe von Bürgschaften mit Banken und Sparkassen zusammen, aber auch beispielsweise mit Leasinggesellschaften und bezeichnen sich selbst als wettbewerbsneutral. Das stimmt nur dann, wenn Sie lediglich Kredite vergeben, die ohne Sie nicht zustande gekommen wären.

Ja, das ist richtig. Gerade die Wettbewerbsneutralität spielt eine große Rolle für uns. Wir sind völlig frei, von welchem Partner nun Geschäft an uns herangetragen wird. Entscheidend ist das Projekt.

Letztlich kann man dann nicht zu 100 Prozent entscheiden, ob die Finanzierung ohne unsere Einbindung tatsächlich nicht realisiert worden wäre. Möglicherweise ist eine Kreditanfrage, die aus einem bestimmten Institut kommt, einem anderen gar nicht bekannt. Das wäre aber eventuell bereit, das Projekt zu übernehmen. Unter Marktversagensgesichtspunkten kann man das sicherlich diskutieren.

Wird nach Ihrer Meinung die von der EU forcierte Kapitalmarktunion die Finanzierung von kleineren und mittleren Unternehmen hierzulande signifikant verändern?

Wir verfolgen diese Diskussionen und Überlegungen genau. Die maßgeblichen Verbände, vor allem aus dem Sparkassen-, aber auch aus dem Genossenschaftsbereich haben entsprechende Initiativen gestartet. Sie wollen in Brüssel, aber auch in Basel vermitteln, dass Deutschland einen Bankensektor mit einer besonderen Struktur hat. Dieser ist hervorragend auf die stark regionale Klientel zugeschnitten. Orientiert man nun die Ausgestaltung einer Kapitalmarktunion an den Verhältnissen in Frankreich oder Großbritannien, dann würde man möglicherweise bewährte Kreditvergabestandards hierzulande gefährden.

Auch die Bürgschaftsbanken sind über einen eigenen Verband in Brüssel aktiv. Der Europäische Ver band der Bürgschaftsbanken AECM (Association Européenne du Cautionnement Mutuel) wirbt dort ebenfalls um Verständnis für die Strukturen in Deutschland. Dabei konzentrieren wir uns primär auf den Bereich der Bürgschaftsbanken, beispielsweise beim Thema der Wettbewerbsneutralität von Instrumenten, die über den EIF kommen. Diese dürfen das System in Deutschland nicht konterkarieren.

Inwiefern könnte die Vergabe der EIF-Mittel die Wettbewerbsneutralität gefährden?

Ich mache das mal an einem Beispiel deutlich. Ein konkretes Instrument des EIF ist Innovfin. Es richtet sich an innovative Unternehmen und an Firmen mit internationaler Ausrichtung. Daher ist es prädestiniert für Unternehmen in Baden-Württemberg oder auch in anderen exportstarken Bundesländern wie Nordrhein-Westfalen. Gemeinsam mit der L-Bank haben wir das Instrument beantragt und uns wurde eine entsprechende Fazilität gewährt.

Gleichzeitig stellt der EIF diese Instrumente jedoch auch einzelnen Geschäftsbanken zur Verfügung. Große internationale Kreditinstitute bewegen sich mit eigenen EIF-Fazilitäten am Markt. Sie können diese individuell für ihre Kunden einsetzen, aber den stärker regional ausgerichteten Instituten wird das eben nicht im gleichen Maße ermöglicht. Aus unserer Sicht ist das durchaus ein Eingriff in die Wettbewerbsneutralität. Unsere Aufgabe als Bürgschaftsbank ist es an dieser Stelle auch, eine Wettbewerbsneutralität wieder herzustellen. Denn wir stellen die Mittel allen Instituten zur Verfügung. Einzelne Institutsgruppen sollten nicht bevorzugt werden.

Wie würden Sie den Einfluss der Politik auf Ihr Haus beschreiben?

Wir sind eine Selbsthilfeeinrichtung der Wirtschaft. Unsere Gesellschafter sind die Kammern, die Verbände sowie die Spitzeninstitute der Kreditwirtschaft.

Bund und Land sind keine Gesellschafter der Bank, doch sie spielen über die Rückbürgschaften eine Rolle. Die Rückbürgschaften werden alle fünf Jahre neu verhandelt. Solange unser Förderauftrag berücksichtigt wird, sind wir in unseren Entscheidungen frei. In den Ausschusssitzungen, in denen die Kreditentscheidungen fallen, ist aber jeweils ein Vertreter der beiden Rückbürgen dabei - also ein Vertreter des Wirtschafts- und ein Vertreter des Finanzministeriums. Diese haben ein Vetorecht bei den einzelnen Engagements.

Kann ein solches Veto ein Engagement dann komplett verhindern?

Das ist in den vergangenen acht Jahren, seit ich hier arbeite, nicht einmal vorgekommen. In der Diskussion können durchaus kritische Fragen aufkommen, die dann geprüft werden. Unser Modell ist konsensual angelegt. Und wir empfinden die Hinweise aus dem Wirtschafts- aber auch aus dem Finanzministerium als sehr konstruktiv. Die Tendenz geht nicht dahin, Dinge zu verhindern, sondern sie zu überdenken und eventuell neu auszurichten.

Wie hoch sind die Ausfälle? In wie vielen Fällen müssen Sie tatsächlich als Bürge einspringen?

Betrachtet man das reine Bürgschaftsgeschäft so bewegen wir uns bei einer historisch niedrigen Ausfallquote von derzeit 1,5 bis 1,6 Prozent. Diese ist auch der exzellenten wirtschaftlichen Situation in Baden-Württemberg geschuldet. Im konjunkturellen Zyklus schwanken unsere Ausfallquoten. In rezessiven Phasen lag sie auch schon bei rund 2,5 Prozent.

Unternehmen, die noch nicht reif für den Markt sind, teilen wir unsere Bedenken auch offen mit. Das führt häufig dazu, dass die Gründer beziehungsweise Unternehmer nochmal eine Schleife nehmen und manches durchdenken. In solchen Fällen binden wir auch die Kammerberater mit ein.

Wie sieht es dann mit den Ausfallquoten bei den Garantien für die Mittelständische Beteiligungsgesellschaft aus?

Im Beteiligungsgeschäft haben wir eine stärkere Volatilität. Die Ausfälle bei den Bestandsentwicklungen 2015 lagen bei 2,1 Prozent, das sind Bürgschaften und Garantien. Es kann im Bereich der Garantien jedoch auch zu Quoten von drei bis vier Prozent kommen. In den Krisenjahren 2009/ 2010 haben wir größere Risiken ins Portfolio genommen. Tatsächlich hat das dann aber nicht zu den erwartbaren höheren Ausfällen geführt.

Was sich für uns positiv auswirkt ist die Granularität unseres Portfolios. Die durchschnittliche Bürgschaft hat in unserer Bank eine Summe von rund 100 000 Euro. Insgesamt liegt der Bestand bei rund 1,5 Milliarden Euro. Weiterhin positiv bemerkbar macht sich auch die regionale und strukturelle Verteilung des Portfolios.

Was müsste in Deutschland geschehen, damit sich der Markt für Risikokapital deutlich entwickelt, parallel etwa zur Bedeutung dieser Finanzierungsart in den USA?

Im Grunde genommen existieren hierzulande und in den USA zwei unterschiedliche Philosophien. In Deutschland sind die Unternehmen sehr stark kreditfinanziert. Die Tendenz zur stärker eigenkapitalorientierten Finanzierung nimmt aber zu. In den USA hingegen sind Unternehmen traditionell stärker eigenkapitalorientiert finanziert. Der Markt in Deutschland funktioniert aber durchaus.

Eine Sondersituation besteht im Bereich Hochtechnologie. Hier gibt es in Deutschland den Bedarf, im Bereich Venture Capital eine andere Risikokultur zu entwickeln. Als MBG managen wir für das Land Baden-Württemberg den VC-Fonds BW. Dabei spüren wir einen starken Bedarf an Risikokapital, gerade für Hochtechnologiegründungen. Bei diesem Thema können wir von den USA lernen. Ob sich dieses Wagniskapital dann allerdings aus dem Bereich des privaten Kapitals speist oder ob sich die Finanzintermediäre stärker engagieren sollen, diese Frage müsste man diskutieren.

Wie verbreitet ist das Modell der Bürgschaftsbank in Europa? Gibt es hier eine relevante Peergroup, mit der Sie sich austauschen?

Es gibt den bereits erwähnten europäischen Verband AECM. Darin sind 25 Länder vertreten - mit insgesamt 42 Mitgliedern. Das Bürgschaftsinstrumentarium ist in den verschiedenen Ländern unterschiedlich ausgeprägt. In Frankreich und Italien beispielsweise sind mehrere parallel aufgestellte Bürgschaftseinrichtungen am Markt. Im Verband ist eine expansive Mitgliederentwicklung spürbar. 2009 waren hier noch 36 nationale Bürgschaftsorganisationen aus 20 Ländern des europäischen Wirtschaftsraumes vertreten. Neu hinzugekommen sind beispielsweise die baltischen Länder, aber auch die Türkei.

Die Europäische Kommission hat das Thema Bürgschaften stark im Fokus. Sie will dafür sorgen, dass Wettbewerbsgleichheit in den Ländern herrscht. Das führt dazu, dass die Institutionen in den jeweiligen Ländern auch ein Interesse daran haben, sich in dem Verband zu organisieren und ihrer Stimme Gewicht zu verleihen.

Wie stark spüren Sie den Einfluss der europäischen Politik auf das Bürgschaftswesen in Deutschland?

Die EU-Kommission hat ein sehr genaues Augenmerk auf die Wirtschaftsförderung in den Mitgliedsstaaten, sie will Ungleichbehandlungen verhindern. Zudem nehmen die EIF-Programme an Bedeutung zu. Wir haben in Baden-Württemberg - neben Innovfin - drei weitere Programme aufgelegt, die durch Fazilitäten des EIF unterlegt sind. Das erste bezieht sich auf Leasinggesellschaften, die während der Finanzkrise in ihrer Refinanzierung vor großen Schwierigkeiten standen. Denn der Markt war sehr schwierig und die Mittel standen nicht mehr zur Verfügung. Gemeinsam haben die deutschen Bürgschaftsbanken hierfür ein unterstützendes Programm aufgelegt, das allerdings derzeit weniger stark nachgefragt wird, als wir es erhofft hatten.

In diesen konjunkturell guten Zeiten nehmen aber dennoch einige bundesweite Gesellschaften das Angebot an und wir sind auch mit der Leasinggesellschaft der Sparkassen im Gespräch. Neue Programme an den Markt zu bringen, erfordert einen langen Atem, doch strategisch ist es richtig, Neuem gegenüber aufgeschlossen zu sein. Ein zweites Thema ist das Energiespar-Contracting. Hiermit sind wir bundesweit an den Markt gegangen. Das erste Contracting-Projekt wurde nun in Baden-Württemberg verbürgt.

Und das dritte Thema sind Agrarbürgschaften, mit denen wir Investitionen im landwirtschaftlichen Bereich unterstützen und begleiten können. Die Mittel hierfür kommen von der landwirtschaftlichen Rentenbank. Wir reichen die entsprechenden Bürgschaften zu maximal 60 Prozent aus.

Wenn Sie bundesweit agieren, wie verteilen Sie dann das Geschäft innerhalb der Gruppe der Bürgschaftsbanken?

Hier gilt strikte Subsidiarität: Jedes Institut ist für sein eigenes Bundesland zuständig. Der EIF legt jedoch Wert darauf, bei jedem Programm einen festen Ansprechpartner zu haben. Daher ist jeweils eine Bürgschaftsbank Konsortialführer bei den verschiedenen Programmen. Beim Thema Leasing haben wir in Baden-Württemberg die Konsortialführerschaft übernommen, im Bereich Agrar ist das Nordrhein-Westfalen.

Von welchem Land in Europa könnte Deutschland in Sachen Bürgschaftsbanken noch viel lernen?

In Verbänden kann man sich regelmäßig über aktuelle Entwicklungen austauschen und so ein Gefühl dafür bekommen, was in den anderen Ländern die Tagesordnungen bestimmt. Gerade die Entwicklung in den baltischen Ländern ist absolut interessant. Dort wurden viele Strukturen im Finanzbereich völlig neu aufgebaut.

Und auch auf internationaler Ebene lohnt ein Blick über den Tellerrand. Im Sommer 2015 hatten wir eine japanische Delegation zu Gast, die sich eingehend über das Bürgschaftsinstrumentarium in Deutschland informiert hat. Die Vertreter waren erstaunt, wie wettbewerbsneutral und staatsfern wir aufgestellt sind. Der japanische Staat hingegen ist im Bürgschaftsinstrumentarium stark involviert.