Angesichts des Niedrigzinsumfelds und der niedrigen Zinsvolatilität lassen sich mit klassischen Eurobond-Portfolios kaum die erforderlichen laufenden Erträge erzielen, wie sie beispielsweise Pensionskassen benötigen. Einen möglichen Ausweg skizziert der hier dargestellte Ansatz, der auf einer breiten asymmetrischen Streuung der Anleiheinvestments über verschiedene Zins- und Währungsmärkte basiert und Investoren Anlagealternativen außerhalb des Euroraums erschließt.

Mit diesem Ansatz können Investoren an Fremdwährungen, unterschiedlichen Zinsniveaus und Spreads partizipieren und diese als Ertragsquelle innerhalb ihres Portfolios nutzen. Das ist insofern etwas Besonderes, als viele ins titutionelle Investoren Währungen und Anleihen immer noch als eigenständige Anlageklassen betrachten und separat managen. Durch den kombinierten Ansatz lassen sich jedoch nicht nur Ertragspotenziale heben, sondern auch Portfoliorisiken reduzieren.

Enttäuschende Performance vieler europäischer Bondstrategien

Die durchaus als enttäuschend zu charakterisierende Performance vieler europäischer Bondstrategien im Zeitablauf lässt sich durch eine Style-Analyse der Rendite von 549 Publikumsfonds mit Anlageschwerpunkt Euroland-Anleihen sowie durch die Rendite europäischer Anleihemärkte darstellen.1) Die Bondrenditen der Fonds lassen sich durch die exogenen Komponenten Zinskurvenniveau beziehungsweise Parallelverschiebung, Zinskurvensteilheit, Spread-Dynamik, Zinsvolatilität und Trends am Anleihemarkt sehr gut erklären. Diese regressionsbasierte Style-Analyse wurde von Sharpe (1992) eingeführt und von Fung/Hsieh (2002) weiterentwickelt.

Die Analyse der Faktorbeiträge im Zeitablauf zeigt, dass 54 Prozent der Ertragsentwicklung bei den analysierten Fonds auf das Zinskurvenniveau beziehungsweise die Dynamik bei Parallelverschiebungen der Zinskurven zurückzuführen sind. Die nächsten großen Faktorbeiträge kommen von der Spread-Dynamik mit 24 Prozent und Steilheitsänderungen mit 18 Prozent. Diese Zahlen lassen eigentlich nur einen klaren Schluss zu:

Die meisten Manager sind offensichtlich als Durations- und Zinskurven-Manager einzustufen. Angesichts des aktuell niedrigen Zinsniveaus und der gestiegenen Zinsvolatilität ist aber bereits ein Ende des aktiven Durationsmanagements abzusehen. Diese Konstellation erhöht einerseits das Risiko des Portfolios und drückt andererseits die Ertragsperspektiven unter die des Zinsrisikos. Der Status quo wird bestimmt vom Niedrigzinsumfeld und einseitig ausgerichteten Portfoliostrategien, denen es schwerfallen wird, künftig für die Kunden einen Mehrwert zu generieren.

Währungsalpha und die Bondmanager

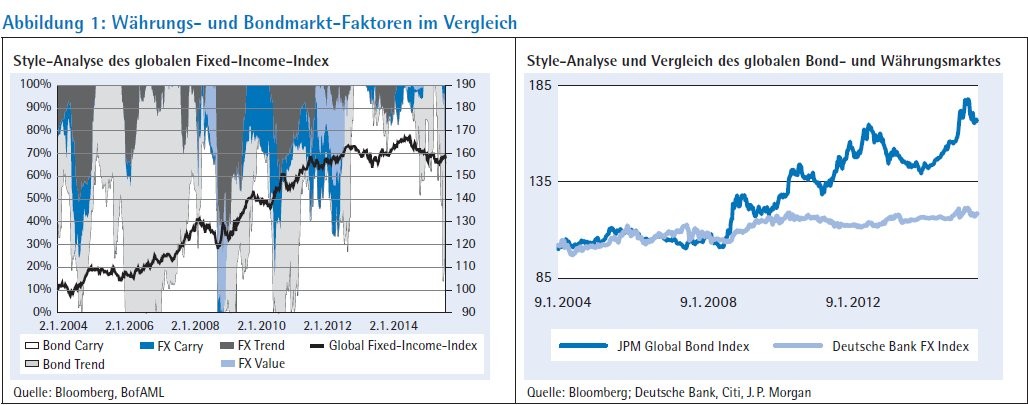

King et al. (2011) haben gezeigt, dass die Währungen als eigenständige, transparente und liquide Assetklasse zu betrachten sind. Der typische Verlauf der beiden Assetklassen - Währungen und Fixed-Income - zeigt, dass diese meist separat betrachtet und verwaltet werden. In den vergangenen Jahren ließ die Entwicklung dieser zwei Assetklassen im Vergleich zum Währungsmanagerindex kein eindeutiges Anlagemuster der (globalen/Währungs-)Allokationsentscheidungen erkennen. Eine Style-Analyse eines globalen Bond-Index zeigt den komplexen Charakter der beiden Assetklassen.

Neben den Faktoren Bond-Carry und Bond-Trend sind auch die Währungsvariablen von erheblicher Relevanz. Währungs- und Bondmarktstrategien, basierend auf den Zinsdifferenzen, sind von primärer Bedeutung im Zeitablauf. Im globalen Bondkontext sollte von einer reduktionistischen Management-Betrachtungsweise Abstand genommen werden. Oft werden Portfolio-Konstruktionsentscheidungen bezüglich der Assetklassen separat getroffen, was die möglichen Interaktionen und vor allem Performance-Potenziale reduziert (Abbildung 1).

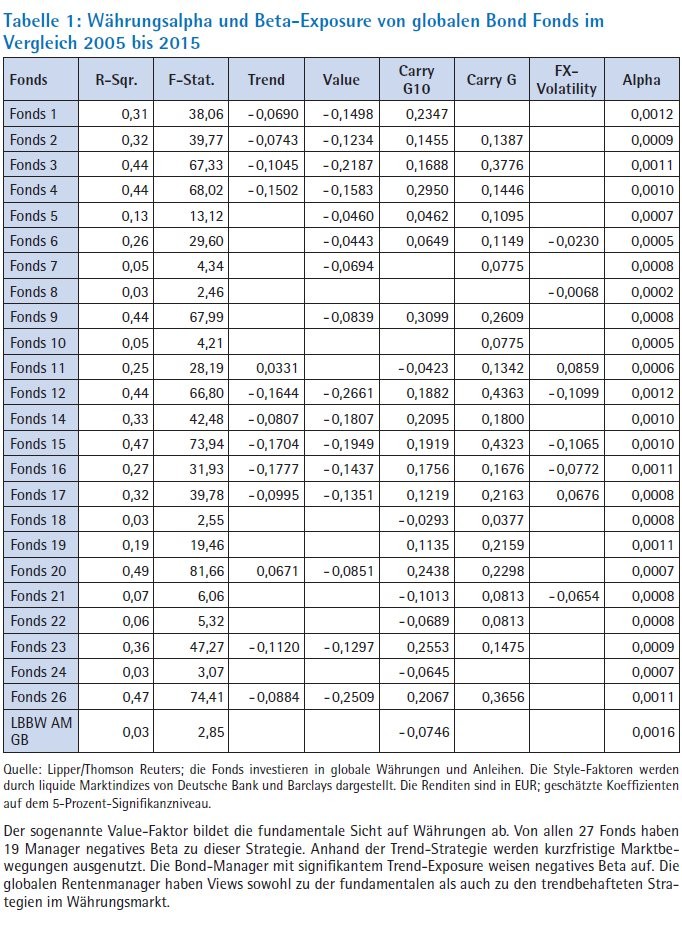

Eine Regressionsanalyse der Rendite von 165 internationalen Bondfonds (in Euro) veranschaulicht, dass nur 27 Anleihefonds Währungsalpha generieren können. Zur Evaluierung des Währungsmanagement-Exposures bei globalen Bondfonds wurde der erweiterte Ansatz von Konstantinov (2014b) angewendet.2) Im Untersuchungszeitraum von 2005 bis 2015 generierten 27 Bondfonds ein signifikantes positives Währungsalpha. Menkhoff et al. (2012) legen die Vorteile sogenannter Carry-Trades dar. Diese sind weit verbreitet und werden unter anderem von Bondmanagern gerne als ertragsbringende Währungsmanagement-Strategie eingesetzt.

Die empirischen Ergebnisse zeigen, dass fast alle in der Tabelle 1 aufgeführten Fonds entweder in die globale Carry-Strategie oder in die G10-Carry-Strategie inves tieren. Nur zwei der in der Tabelle auf geführten Fonds haben Exposure zu einer FX-Strategie. Bei dem zum Vergleich he rangezogenen LBBW AM-Spezialfonds erzielt der Manager positive Erträge, wenn das Exposure zu den Carry-Strategien abnimmt. Die Tabelle 1 zeigt die Statistik der Fonds, die positives Währungsalpha generieren.

Vorteile für kombinierte Strategien

Die Komplexität des Bond- und des Währungsmarktes sowie die gegenseitigen Wechselbeziehungen der Assetklassen untereinander erlauben keine vereinfachenden, reduktionistischen Managementansätze. Der Nutzen von ganzheitlichen, kombinierten Lösungsansätzen im Zusammenhang mit Bond- und Währungsmärkten wurde von Konstantinov (2014a) empirisch dargestellt. Im Normalfall lösen Zinserhöhungen bei den sogenannten Investitionswährungen Aufwertungen aus, die Durationsverkürzungen in den Portfolios erfordern. Investoren stehen vor der Frage, wie sich diese grundsätzlich heterogene Dynamik in einem Portfolio erfolgreich nutzen lässt.

Die komplexen Wechselbeziehungen der einzelnen Assetklassen lassen sich unter anderem sehr gut an tatsächlichen Portfolios beobachten. Dabei geht es um die Interaktionen zwischen den Komponenten Zinsen, Währungen und Spreads und vor allem um ihren Beitrag bei der Alpha-Generierung im Zeitablauf. Zinsen, Währungen und Spreads wirken sowohl auf die Selektions- als auch auf die Allokationsebene des Portfolios. Somit wird eine Synthese aus einem Top-down- und Bottom-up-Ansatz gewährleistet. Das Zusammenspiel der einzelnen Einflussfaktoren dieser komplexen Produkte findet quasi auf einer Mesoebene zwischen den beiden Ansätzen statt.

Gerade für Einzeltitelportfolios ist dieser Ansatz von besonderer Bedeutung, denn die Beiträge der Zinsen und Währungen werden - nach dem Bottom-up-Prinzip - auch auf der Selektionsebene generiert. So erfolgt die Auswahl der einzelnen Fremdwährungsanleihen anhand ihrer zinskurvenbasierten Attraktivitätsmaße, wobei der Portfoliomanager immer ein asymmetrisches Laufzeitprofil in den einzelnen Währungen anstrebt. Ziel ist es, ein Portfolio mit einem Gesamtlaufzeitprofil zu konstruieren beziehungsweise zu optimieren, das alle vom Kunden vorgegebenen Risiko-Restriktionen hinsichtlich (Gesamt-)Laufzeit, Zinsen und Spreads erfüllt.

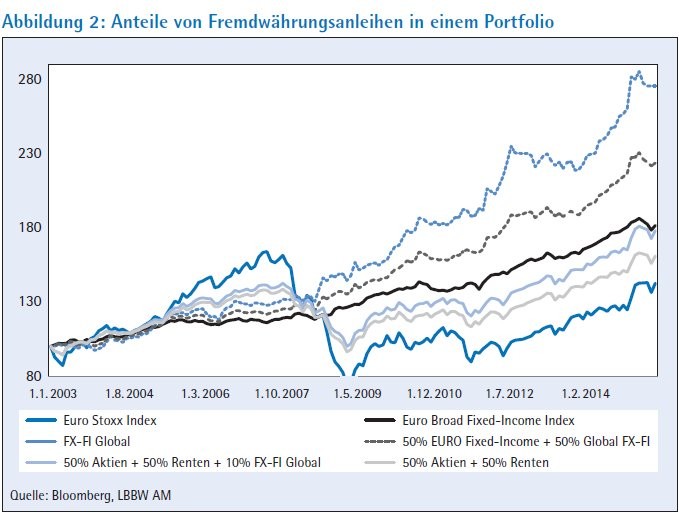

Auf den Nutzen eines gewissen prozentualen Anteils von reinen Währungsstrategien in einem Portfolio haben bereits Pojarliev/ Levich (2011) hingewiesen. Abbildung 2 zeigt den Verlauf von Rentenportfolios unter Berücksichtigung von einem entsprechenden Anteil in festverzinslichen Instrumenten in Fremdwährungen.

Vertikale und horizontale Diversifikation

Der Einbau von Fremdwährungsinstrumenten in das Portfolio steigert sowohl die vertikale als auch die horizontale Diversifikation. Die vertikale Diversifikation erhöht sich, weil die Laufzeitpositionierung in den Währungssegmenten breit ausfällt und an unterschiedliche Zinsdynamiken gekoppelt ist. Die horizontale Diversifizierung steigt, weil die Strategie eine breite Streuung in Haupt-, aber auch Sub-Assetklassen ermöglicht.

In diesem Kontext ist es wichtig zu erwähnen, dass mögliche Zinsvolatilitäten in einer Währung zwar negative Effekte aufs Portfolio hervorrufen können, die Dynamik der Währungen untereinander dem aber oft entgegenwirkt und sogar einen positiven Performancebeitrag leisten kann.

Daraus ergibt sich ein heterogenes Bild möglicher Konstellationen, die jedoch dank höherer Diversifikation aufgrund von einer größeren Anzahl von eingebundenen Währungen ein geringeres Gesamtrisiko aufweisen.

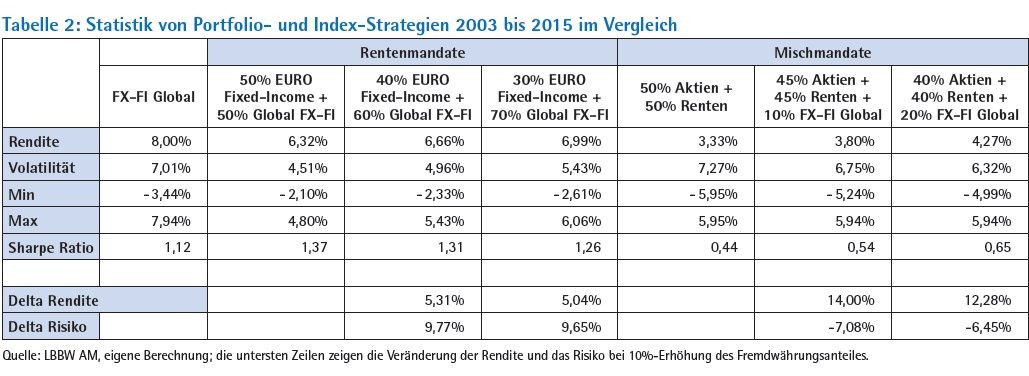

Tabelle 2 zeigt die Performance und Risikomaße von Indizes und von verschiedenen Portfoliostrategien für Renten- und für Mischmandate über den Betrachtungszeitraum von 2003 bis 2015. Auffällig sind die Sharpe Ratios bei der Strategie, die aus 50 Prozent Euroland-Bonds und 50 Prozent Globale Bonds besteht, und bei der Strategie, die zu 45 Prozent Euroland-Renten, 45 Prozent Aktien zuzüglich 10 Prozent Globale Bonds investiert. Die Ergebnisse zeigen deutlich, dass bei Mischmandaten die Hinzunahme eines zehnprozentigen Global-Fixed-Income-Anteils das Risiko reduziert und die Rendite erhöht. Bei reinen Rentenfonds führt der Anteil von Global-Fixed-Income-Anteilen gleichzeitig zu mehr Rendite, aber auch mehr Risiko.

Einbinden von Fremdwährungsengagements

Das kluge Einbinden von Fremdwährungsengagements in eine Anleihestrategie ermöglicht es institutionellen Investoren, trotz Niedrigzinsumfeld attraktive Zusatzerträge zu erzielen. Der von der LBBW Asset Management entwickelte Ansatz nutzt dabei drei Hauptertragsquellen: Zum einen die allgemeine Credit-Spread-Veränderung durch flexibles Investment in Corporate Bonds, zum anderen die passgenaue Positionierung auf der jeweiligen lokalwährungsspezifischen Zinskurve und außerdem die Fremdwährungserträge.

Die Strategie lässt sich mit Spezialfonds genau auf die Kundenbedürfnisse abstimmen. So können etwa die Zahl der berücksichtigten Fremdwährungen, die Duration des Portfolios sowie die Risikokenngrößen wie Volatilität festgelegt werden. Das Portfolio selbst besteht dann immer aus zwei Teilen: Zum einen aus in Euro denominierten Anleihen sowie zum anderen aus Fremdwährungsanleihen.

Zum Euro-Teil des Portfolios können sowohl Unternehmensanleihen unterschiedlicher Bonitäten als auch Euro-Staatsanleihen zählen. Zum Fremdwährungsteil zählen ausschließlich Investmentgrade-Staatsanleihen in Lokalwährungen, wie zum Beispiel US-Dollar, kanadischer Dollar oder schwedische Krone. Unter Berücksichtigung verschiedener Kerngrößen, wie zum Beispiel der Duration, zeitgewichteter Zinserträge oder der Volatilität kann das Gesamtportfolio positive Effekte erzielen. Der potenzielle Ertrag wird umso größer, je besser sich die jeweilige Fremdwährung im Verhältnis zum Euro entwickelt. Den Risiken durch Abwertung einzelner Währungen begegnet die Strategie mit einer vergleichsweise hohen Zahl von Währungspaaren im Portfolio und einem asymmetrischen Laufzeit- und Währungsprofil. Aktives Management und umfassendes Research helfen, mögliche Marktrisiken bereits früh zu erkennen und zu berücksichtigen.

Nahezu kein Bonitätsrisiko

Durch den Fokus auf Investmentgrade-Anleihen besteht im Fremdwährungsteil des Portfolios nahezu kein Bonitätsrisiko. Das durchschnittliche Portfolio-Rating sinkt kaum unter AA. Der zum Vergleich herangezogene Fonds konnte seit seiner Auflage im Juli 2014 einen beachtlichen Wertzuwachs von 8,4 Prozent (Stand: 19. Oktober 2015) erzielen.

Die Anlagestrategie bietet somit Eurolandinvestoren eine der wenigen zur Verfügung stehenden Investmentalternativen in der aktuellen Marktsituation und deutliche Vorteile in Bezug auf die Ertragskomponenten Zins, Kupon und Duration.

Literaturhinweise

Fung, W., and Hsieh, D. (2002). Asset-Based Style Factors For Hedge Funds. Financial Analysis Journal Vol. 58, No. 5, 17-28.

King, M., Osler, C., and Rime, D. (2011). Foreign Exchange Market Structure, Players and Evolution. Norges Bank, Working Paper 10.

Konstantinov, G. (2014a). Active Currency Management of International Bond Funds. Financial Markets and Portfolio Management, Vol. 28, No. 1, 63-94.

Konstantinov, G. (2014b). Can Global Managers generate Alpha using Currency Volatility? Int. J. Bonds and Derivatives, Vol. 1, No. 2, 111-133.

Konstantinov, G. (2015). Are European Bond Fund Managers Beta-Grazers? Working Paper.

Menkhoff, L., Sarno, L., Schmeling, M., and Schrimpf, A. (2012). Carry Trades and Global Foreign Exchange Volatility. Journal Of Finance, Vol. 67, No. 2, 681-718.

Pojarliev, M., and Levich, R. (2011). Are All Currency Managers Equal? Journal Of Portfolio Management, Vol. 37, No. 4, 42-53.

Sharpe, W. (1992). Asset Allocation: Management Style and Performance Measurement. Journal Of Portfolio Management, winter, 7-19.

Fußnoten

1) Eine ausführliche rollierende regressionsbasierte Style-Analyse der EMU Bond Fonds ist in Konstantinov (2015); die Style-Faktoren werden durch liquide Markt-Style-Indizes von J. P. Morgan dargestellt.

2) Währungsalpha wurde anhand von rollierender Regression mit einem Mehrfaktor-Modell ermittelt. Dabei werden die wöchentliche Rendite der 165 globalen Bondfonds gegenüber den Währungsstrategien Trend, Value, G10- und Global Carry und FX-Volatilität einer Regressionsanalyse unterzogen. Anhand dieses Ansatzes werden zirka 46 Prozent der Fondsrendite in Bezug auf die anerkannten Strategien erklärt.