Mit dem KAGB sind offene und geschlossene Investmentvermögen jetzt einheitlich reguliert. Für Anleger und Banken ergibt sich dadurch eine Vielzahl von Verbesserungen und Erleichterungen. Im Ergebnis führen diese - sofern sie richtig in die Beratungs- und Vermittlungspraxis umgesetzt werden - zu höherer Beratungsqualität und zu einer Reduzierung von zivil- und aufsichtsrechtlichen Risiken für das vermittelnde Kreditinstitut.

Anlagespezifische Informationsmaterialien

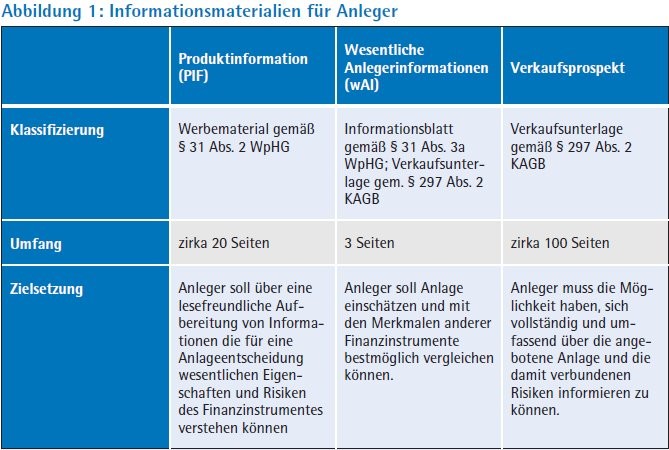

Dem Anleger sind bei alternativen Investmentfonds rechtzeitig vor Geschäftsabschluss die wesentlichen Anlegerinformationen (wAI) und der Verkaufsprospekt zur Verfügung zu stellen. Beide Unterlagen haben ihre Berechtigung, da dem Anleger mittels der "wAI" der Vergleich mit anderen Produkten erleichtert werden soll und er mittels des Verkaufsprospektes die Möglichkeit haben soll, sich einen umfassenden und tiefen Einblick in die Struktur und Konzeption des ihm angebotenen Produktes zu verschaffen.

In der Praxis hat sich jedoch in den vergangenen Jahren nicht nur bei geschlossenen Fonds, sondern auch bei Anlagen in Aktien, Renten, offenen Investmentfonds und Zertifikaten gezeigt, dass die Anleger weder einen umfangreichen und juristisch abgefassten Verkaufsprospekt noch ein zwei- beziehungsweise dreiseitiges Informationsblatt lesen und allein darauf ihre Anlageentscheidungen gründen. In der Praxis vertraut der Anleger den Empfehlungen und Erläuterungen seines Beraters. Dies darf er - und das ist auch gut so! Um dem Berater eine Hilfestellung bei der anlagegerechten Beratung eines Finanzinstrumentes zu geben, kommen in der Praxis bei vielen Produkten Werbematerialien zum Einsatz. Eine sogenannte "Produktinformation" bietet gegenüber der wAI und dem Verkaufsprospekt den Vorteil, dass eine produkt- und anlegergerechte Gestaltung möglich ist (siehe Abbildung 1).

Umgang mit dem Verkaufsprospekt

Es steht außer Frage, dass in der Beratungspraxis auch die Anforderungen des KAGB zu erfüllen sind. In jedem Fall wird dem interessierten Anleger der Verkaufsprospekt zur Verfügung gestellt. Die Frage ist allerdings: Wie? Aufsichtsrechtlich ist die Frage sehr einfach zu beantworten: Der Anleger entscheidet, ob er den Verkaufsprospekt in Papierform oder in elektronischer Form zur Verfügung gestellt bekommen möchte.

Zivilrechtlich wurde diese Frage in den vergangenen Monaten intensiv und kontrovers diskutiert. Juristische Diskussionen haben allerdings oft die Eigenheit, dass sie lang und komplex sind. Dabei ist auch hier die Antwort sehr einfach (wenn man diese aus der Sicht eines Anlegers und einer Bank betrachtet):

- Eine richtige Beratung benötigt keinen Prospekt.

- Eine falsche Beratung wird durch die rechtzeitige Übergabe eines richtigen und vollständigen Prospekts nicht geheilt.

- Die Beratung kann durch die rechtzeitige Übergabe eines richtigen und vollständigen Prospekts ersetzt werden. Dies bedeutet aber, dass der Berater nur den Prospekt übergibt und nicht ergänzend mündlich berät. Das dürfte in der Praxis eine seltene Ausnahme sein.

- Die Rechtsprechung hat eine starke Tendenz, Übergabezeitpunkt und Inhalt des Verkaufsprospekts nur dann als relevant zu betrachten, wenn dieser Grundlage des Beratungsgesprächs war. Umgekehrt gilt, wenn der Verkaufsprospekt nicht Grundlage der Beratung war, dann kann der Anleger aus dem Verkaufsprospekt auch keine Haftungsansprüche gegen den Berater und den Anbieter geltend machen.

Aus diesen vorgenannten Überlegungen zu den Ursachen der Schadensrisiken ergibt sich eine einfache und klare Antwort für die Beratungspraxis:

1. Die Qualität der mündlichen Beratung ist von zentraler Bedeutung.

2. Die Bedeutung des Verkaufsprospektes wurde in der Vergangenheit überschätzt. Mittlerweile ist es allerdings vorgeschrieben, dass der Verkaufsprospekt dem Interessenten rechtzeitig zur Verfügung gestellt wird.

Die Produktinformation - das zentrale Dokument in der Anlageberatung

Weder der Verkaufsprospekt noch die wesentlichen Anlegerinformationen sind in der Praxis wirklich dazu geeignet, in einem persönlichen Anlageberatungsgespräch dem Anleger die Eigenschaften und Funktionsweisen eines geschlossenen Investmentvermögens (oder eines anderen Finanzinstruments) anschaulich zu vermitteln. Eine durch den Produktanbieter didaktisch aufbereitete Produktinformation gibt dem Berater die für eine mündliche Beratung nötige Hilfestellung und Sicherheit. Sie sollte im Beratungsgespräch zusammen mit dem Anleger komplett durchgegangen und besprochen werden. Zudem trägt eine textlich und gestalterisch attraktive Produktinformation dazu bei, dass sich der Anleger eigenmotiviert mit dem Produkt tiefer auseinandersetzt (zum Beispiel im Vorfeld des Beratungsgesprächs), als es mit einem umfangreichen, juristisch abgefassten Verkaufsprospekt der Fall ist.

Zu Zeiten des für geschlossene Fonds relevanten Verkaufsprospektgesetzes (vom 1. Juli 2005 bis 31. Mai 2012) und des Vermögensanlagengesetzes (vom 1. Juni 2012 bis 21. Juli 2013) war es üblich, dass die vermittelnde Bank seitens der Anbieter verpflichtet wurde, dem Anleger einen rund 200-seitigen auf Hochglanzpapier gedruckten Verkaufsprospekt vor oder während eines Beratungsgespräches in die Hand zu "drücken". Im Rahmen des Beratungsgespräches mussten Berater und Kunde gemeinsam aus diesem "Wälzer" die für eine Anlageentscheidung relevanten Eigenschaften und Risiken im wahrsten Sinne des Wortes heraus "suchen" und besprechen. Das Ergebnis war, dass weder Berater noch Kunde sich sicher sein konnten, die relevanten Aspekte wirklich heraus selektiert und besprochen zu haben.

Beratung in der "neuen Welt" der geschlossenen Investmentvermögen

Der Gesetzgeber hat mit dem KAGB einen klaren Rahmen für geschlossene Investmentvermögen geschaffen. Dies gilt sowohl für geschlossene Investmentvermögen als Anlageform, die nun mit den offenen Fonds regulatorisch gleichgestellt und im weißen Kapitalmarkt angekommen sind, sowie auch bezüglich der Beratungsunterlagen und -prozesse. Analog der offenen Fonds empfiehlt es sich nun auch bei geschlossenen Investmentvermögen aus vorgenannten Gründen, die Anlageberatung anhand der wesentlichen Anlegerinformationen und der Produktinformationen vorzunehmen. Und nicht anhand des Verkaufsprospektes.

Aufgrund der im Vergleich zu offenen Investmentvermögen fehlenden Rückgabemöglichkeit empfiehlt es sich allerdings, im Rahmen der Anlageberatung die zeitliche Komponente hinsichtlich der Rechtzeitigkeit der Zurverfügungstellung der Verkaufsunterlagen weiter zu fassen, als es das KAGB vorschreibt.

Gemäß § 297 Abs. 2 KAGB sind dem interessierten Anleger die Verkaufsunterlagen "rechtzeitig vor Vertragsschluss" zur Verfügung zu stellen. Unter aufsichtsrechtlichen Gesichtspunkten könnten wenige Sekunden oder Minuten vor Unterzeichnung der Beitrittsunterlagen als "rechtzeitig" angesehen werden. Unter zivilrechtlichen Gesichtspunkten, insbesondere aber unter dem Gesichtspunkt der Qualität einer Anlageberatung, sollte der Anleger nicht mit einer Fülle von Informationen "überrumpelt" oder "erschlagen" werden. Der Anleger sollte vielmehr Gelegenheit erhalten, sich mit den Informationsmaterialien in einer für ihn persönlich ausreichenden Zeit auseinandersetzen zu können.

Beratungs- und Vertriebsprozess in der Praxis

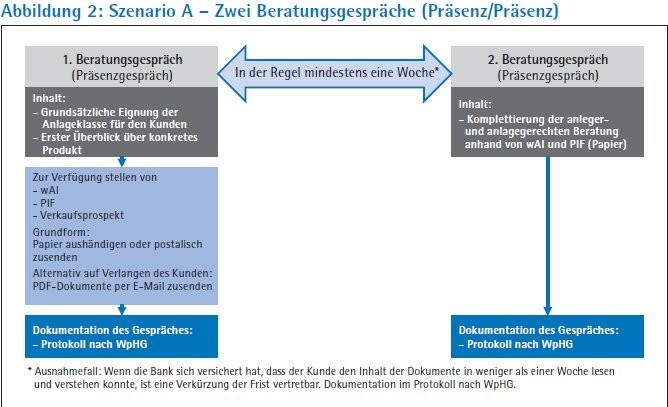

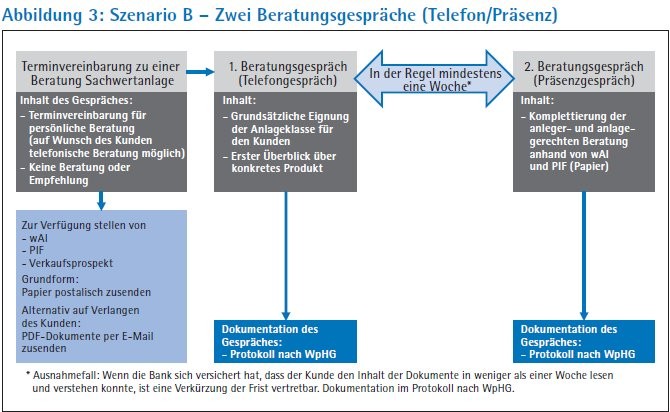

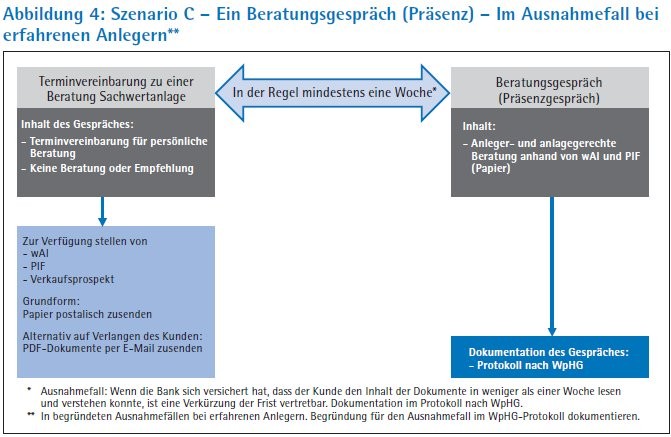

Sofern der Berater grundsätzlich ein geschlossenes Investmentvermögen für einen konkreten Anleger als geeignet erachtet und dem Kunden ein bestimmtes Produkt empfiehlt (und es sich somit um eine Anlageberatung handelt), werden dem Anleger die wesentlichen Anlegerinformationen, die Produktinformation und der Verkaufsprospekt in der vom Anleger gewünschten Form (und nicht in der von der Bank vorgegebenen Form) zur Verfügung gestellt. Der interessierte Anleger und nicht die Bank entscheidet, in welcher Form er den Verkaufsprospekt bekommt: in Papierform per Briefpost oder per E-Mail als PDF-Datei.

Nach einer für den jeweiligen Anleger ausreichenden Zeitspanne, in der dieser Gelegenheit hatte, sich mit den Informationsmaterialien auseinanderzusetzen, findet das eigentliche Beratungsgespräch statt. In diesem Gespräch vermittelt der Berater anhand der wesentlichen Anlegerinformationen und der Produktinformation mündlich dem Anleger die für eine Anlageentscheidung relevanten Eigenschaften und Risiken der beabsichtigten Geldanlage. Nachdem der Anleger das Protokoll der Anlageberatung nach WpHG zur Verfügung gestellt bekommen hat und er sich für eine Investition entschieden hat, schließt sich daran der Geschäftsabschluss durch Unterzeichnung der Beitrittsunterlagen an.

Rechtzeitig zur Verfügung gestellt ...

An der Interpretation der Vorgabe, Informationen rechtzeitig zur Verfügung zu stellen, haben sich schon viele versucht und entsprechend viele Meinungen gibt es zu diesem Thema. Problematisch ist die Interpretation deshalb, weil der Gesetzgeber und auch die Gerichte keine oder nur individuelle Kriterien hierzu verlautbart haben. Darin liegt aber auch die Antwort: Man kann entweder darauf abstellen, dass ein pauschaler Zeitraum von einer Woche als ausreichend erachtet wird, oder man hebt individuell auf den einzelnen Interessenten ab, indem man diesen schlicht und einfach befragt, ob er ausreichend Gelegenheit hatte, sich mit den Unterlagen in der von ihm selbst gewünschten Intensität vertraut zu machen. Die individuelle Antwort ist der pauschalen Unterstellung natürlich in jedem Fall vorzuziehen, egal ob diese die pauschale Frist verkürzt oder verlängert (siehe Abbildung 2 bis 4).

Der Gesetzgeber und auch der Markt haben Banken und Anlegern einen Rahmen gegeben. Ein Rahmen stellt einerseits eine Begrenzung dar, um Aus- und Wildwüchse zu vermeiden. Andererseits bietet ein Rahmen auch Freiraum. Im gegebenen Freiraum, wie und mit welcher Intensität sich ein Anleger informiert und in welcher Form er Informationen erhalten und verarbeiten möchte, soll und möchte ein Anleger letztendlich immer selbst entscheiden. Banken bietet das KAGB einen hervorragenden Rahmen, um in den vom Markt vorgegebenen Renditerahmen mit geschlossenen Investmentvermögen ihren Kunden attraktive Anlagealternativen zu bieten und sich gleichzeitig in einem aufsichts- und zivilrechtlich stabilen Beratungsrahmen zu bewegen.

Kundenbindung verbessern

Neben den selbstverständlich zu beachtenden rechtlichen Themen muss der "praktischen Beratungsqualität" ein gleich hohes Gewicht eingeräumt werden. Ein juristisch zwar einwandfrei beratener Kunde, der sich jedoch sein erworbenes Finanzinstrument nur durch zeitraubende intensive Selbstrecherche (von Verkaufsprospekt und wAI) oder mehrstündige Besprechung des Verkaufsprospektes mit dem Anlageberater erschließen konnte, wird sich künftig andere Partner (mit praxisorientierterer Beratung) für seine Finanzanlage suchen. Im Rahmen der Anlageberatung soll das Produkt vermittelt werden, welches zum Kunden passt. Der Kunde sollte mit vertretbarem Zeitaufwand die wesentlichen

Eigenschaften, Chancen und Risiken seiner Finanzprodukte vor Abschluss verstehen und einordnen können. Das führt zu der von den Banken gewünschten Verbesserung der Kundenzufriedenheit und Kundenbindung. Dieser Aspekt ist gerade vor dem Hintergrund des harten Wettbewerbs um vermögende Privatkunden geschäftspolitisch zu beachten.

In der genossenschaftlichen Finanzgruppe kann man bereits davon sprechen, dass sich der hier beschriebene Beratungs- und Vertriebsprozess für geschlossene Investmentvermögen sehr erfolgreich in der Praxis etabliert und bewährt hat. Eine Vielzahl von Geschäftsabschlüssen und positives Feedback von Anlegern und Beratern sind hierfür der beste Beweis.