Geld war niemals eine konstante Größe - keiner weiß, wie viel das heutige Geld morgen wert ist. Im Laufe der Geschichte des Bankhauses Metzler, seit über 340 Jahren in Familienhand, gab es hinreichend Beispiele dafür, welche Einflussfaktoren ein Vermögen gefährden können. Im Kern lassen sich diese auf vier existenzielle Risikofaktoren reduzieren: Ein Faktor ist die Entwertung durch persönliche Umstände - sprich: individuelle oder familiäre Gegebenheiten. Der Tod eines Familienmitglieds etwa kann dazu führen, dass sich die Erben streiten, worunter in aller Regel das Vermögen leidet.

Schwierige Nachfolgeregelungen

So kann sich beispielsweise im Falle von Familienunternehmen die Nachfolgeregelung schwierig gestalten. Derartige Einflussfaktoren auf das Vermögen sind familienindividuell und können daher auch nicht durch eine intelligente Anlagepolitik umgangen werden. Anders verhält es sich bei den zwei weiteren Risikofaktoren: Sowohl inflationäre als auch deflationäre Entwicklungen können Vermögenswerte negativ beeinflussen. Hier kann jedoch eine angemessene Aufteilung des Vermögens auf Substanz- und Nominalvermögen die entsprechenden Risiken reduzieren. Der vierte Faktor schließlich ist die Entwertung durch gesellschaftspolitische Veränderungen. Die ausgeprägtesten Formen sind zum Beispiel Kriege, Enteignungen, Umstürze oder Revolutionen. Aber auch andere gesellschaftspolitische Entscheidungen können sich nachhaltig auf den Wert von Vermögen auswirken.

Die Mietgesetzgebung beispielsweise beeinflusst den Wert von Immobilien, die Arbeitsgesetzgebung den Wert von Unternehmen. Aus heutiger Sicht sind bereits zwei gesellschaftspolitische Entwicklungen angelegt, die nicht nur das staatliche, sondern auch und gerade das private Vermögen in der Zukunft vermutlich stark belasten werden: die demografische Entwicklung und die globale Verschuldung.

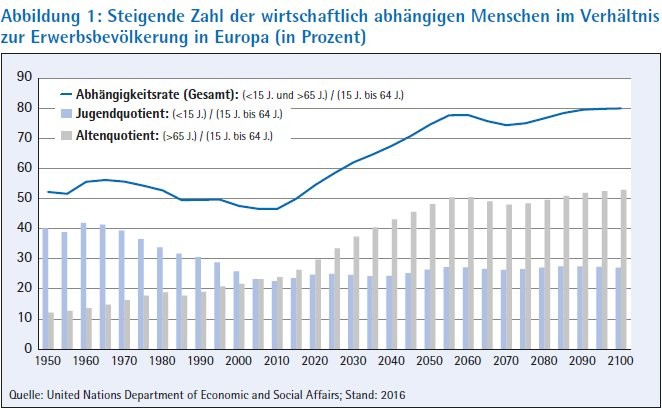

Eine zentrale Einflussgröße für das künftige Vermögen eines Volkes ist die demografische Entwicklung. In vielen entwickelten Volkswirtschaften verschiebt sich die Altersstruktur zulasten der Erwerbsbevölkerung. Die sogenannte Abhängigkeitsrate (siehe Abbildung 1) - das ist der Quotient aus altersbedingt wirtschaftlich abhängigen Personen (unter 15 und über 65 Jahre) und der Erwerbsbevölkerung (zwischen 15 und 65 Jahre) - wird sich in Europa gemäß Berechnungen der UNO von aktuell knapp 50 Prozent auf zirka 75 Prozent im Jahr 2055 verschieben. Dabei dürfte der Anteil der unter 15-Jährigen, gemessen am Jugendquotienten, auf einem niedrigen Niveau konstant bleiben. Der Anstieg der Abhängigkeitsrate ist daher insbesondere auf den wachsenden Anteil der über 65-Jährigen zurückzuführen. Hierzu trägt zum einen die geringe Geburtenrate bei, zum anderen die Zunahme des Lebensalters.

Anstieg impliziter Lasten

Diese abzusehende Erhöhung der Abhängigkeitsrate hat nachhaltige Konsequenzen, wie sich am Beispiel Japans schon heute erkennen lässt. Die Folgen sind unter anderem eine Verminderung der Sparquote, ein Rückgang des Wirtschaftswachstumspotenzials und ein Anstieg der altersbedingten Staatsausgaben etwa für Kranken-, Renten- und Pflegeversicherungen. Eine sinkende Sparquote ist zu erwarten, da es im Alter aufgrund wegfallender Erwerbseinkommen nur schwer möglich ist, weitere Ersparnisse zu bilden. Vielmehr kommt es häufig zu einem "Entsparen" der zuvor gebildeten Rücklagen. Ein Rückgang des Wirtschaftswachstumspotenzials ergibt sich daraus, dass künftige Zuwächse bei Produktivität und Kapitalstock den demografisch angelegten Rückgang der Erwerbsbevölkerung voraussichtlich nicht werden kompensieren können. Ein nachlassendes Wachstum schränkt wiederum die Möglichkeiten einer Volkswirtschaft ein, die notwendigen Mittel zur Finanzierung der zukünftigen Verbindlichkeiten aufzubringen.

Aus staatlicher Sicht sind die mit der Altersvorsorge einhergehenden Leistungsversprechen implizite Schulden, die angesichts der demografischen Entwicklung immer schwieriger zu stemmen sind. Eine staatliche Vorsorge, die diese Lasten abfedern könnte, ist zurzeit vielerorts nicht erkennbar. Ganz im Gegenteil, die impliziten Schulden können sich durch andere Faktoren noch erhöhen: Dies sei am Beispiel der nichtgedeckten Beamtenversorgung in Deutschland erläutert. Zwischen 1960 und 1990 verdoppelte sich die Zahl der Beamten in Deutschland, weil staatliche Aufgaben erweitert wurden - etwa in den Bereichen Bildung, innere Sicherheit und Rechtsschutz. Den dafür notwendigen Beamten wurde eine Pension zugesichert, allerdings ohne entsprechend dafür vorzusorgen. Die hieraus resultierenden Pensionsansprüche werden sich in naher Zukunft in den Haushalten der Bundesländer niederschlagen.

Hoher Zuwachs der expliziten Schulden

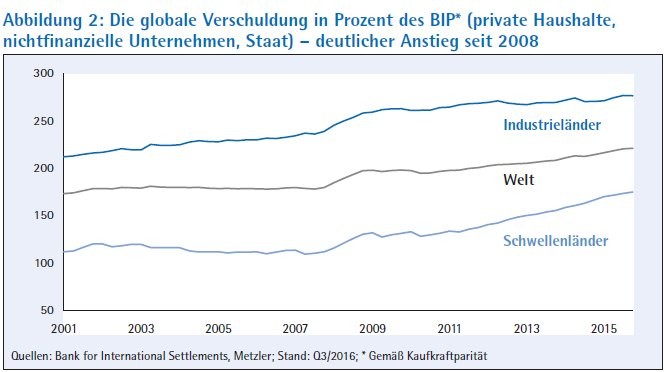

Zusätzlich zu den geschilderten impliziten Verpflichtungen bedrohen global steigende Schuldenstände das gesamtwirtschaftliche Zukunftsvermögen. Seit dem Jahr 2000 - ab diesem Zeitpunkt sind umfassende Daten verfügbar - ist die weltweite Verschuldung kontinuierlich gestiegen. Mit der Finanzkrise 2008 hat sich der Anstieg der Schulden sogar noch einmal beschleunigt, und zwar sowohl in den Industrie- als auch in den Schwellenländern (siehe Abbildung 2). Sektoral gestaltet sich die Verschuldungssituation in den einzelnen Ländern allerdings unterschiedlich: So etwa verschuldeten sich im Vorfeld der Finanzkrise in Ländern wie den USA, Spanien und Irland primär private Haushalte, während in Japan die Schulden des Staates stiegen.

Eine Ursache für den Verschuldungszuwachs in vielen Ländern ist der seit Mitte der 1980er-Jahre kontinuierlich fallende Zinssatz, der die Aufnahme neuer Schulden begünstigt. Bei einem niedrigeren Zinssatz erscheint die Schuldenlast erträglicher, da der Zinsdienst geringer ausfällt. Beispiele sind der Zinssatz des zweijährigen Treasury Bond in den USA, der 1984 bei 13,0 Prozent lag und heute nur 1,3 Prozent beträgt, und der Zinssatz für eine zehnjährige deutsche Staatsanleihe, der 1990 bei 9,0 Prozent lag und heute bei 0,5 Prozent.

Private Vermögen gestiegen - doch bei ungleicher Verteilung

Für eine ganzheitliche Betrachtung des Zukunftsvermögens einer Volkswirtschaft sind jedoch nicht nur die Verbindlichkeiten relevant, sondern auch die Vermögenswerte, die der Verschuldung gegenüberstehen. Wie steht es nun um die Vermögenssituation in Deutschland? Die Vermögenslage des Staates lässt sich, ähnlich einer Bilanz, in folgende Gleichung zerlegen: Bruttovermögen minus Fremdkapital ergibt Reinvermögen. Das Bruttovermögen lässt sich in Bauland, Geldvermögen und Anlagegüter unterteilen. Hervorzuheben ist hierbei das Geldvermögen. Das ist in Deutschland seit 2008 gestiegen - als Folge einer erhöhten Beteiligung des Staates an Unternehmen und einer vermehrten Vergabe von Krediten an Unternehmen sowie ausländische Staaten und Organisationen, zum Beispiel an Rettungsfonds. Aus dem Saldo der Posten ergibt sich das Reinvermögen, das sich von 1999 bis 2014 um zirka 40 Prozent reduziert hat. Hierbei sind die impliziten Lasten noch nicht berücksichtigt. Die Entwicklung der Vermögensbilanz zeigt Abbildung 3.

Privatvermögen nicht gleichmäßig gestreut

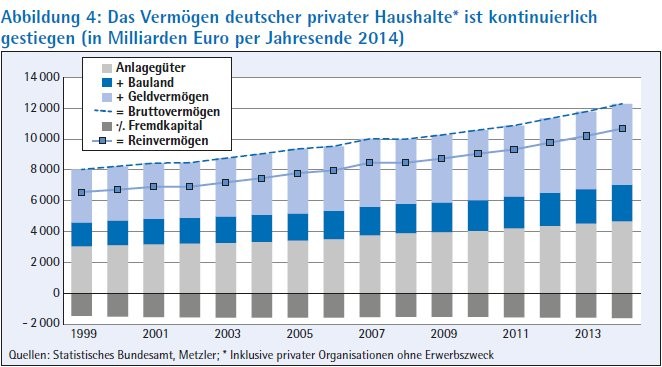

Demgegenüber ist das Vermögen der Bürger seit 1999 kontinuierlich gewachsen, wie Abbildung 4 verdeutlicht. Das Deutsche Institut für Wirtschaftsforschung (DIW) fasst diese Entwicklung folgendermaßen zusammen: "Die Bürger haben die finanzielle Aufzehrung des Gemeinwesens durch private Vermögensbildung ausgeglichen und insofern für künftige Steuererhöhungen und Kürzungen der Staatsleistungen vorgesorgt."

Allerdings sind die Privatvermögen nicht gleichmäßig über alle Bürger gestreut. Laut aktuellem Armuts- und Reichtumsbericht der Bundesregierung ist davon auszugehen, dass sich etwas über 50 Prozent des Reinvermögens in der Hand von 10 Prozent der Bevölkerung befindet. Daher wären pauschale Steuererhöhungen und Ausgabenkürzungen keine probaten Mittel, um die zukünftigen Lasten zu schultern. Eine Kürzung von Staatsleistungen wird höchstwahrscheinlich eine andere Gruppe von Haushalten treffen als die Einführung einer Vermögenssteuer. Für den Gesetzgeber gilt es abzuwägen, welche Maßnahmen unter Berücksichtigung der Vermögensverteilung zielführend und gesellschaftlich akzeptabel wären.

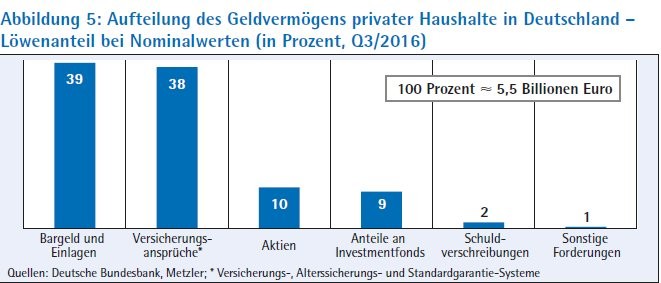

Das Geldvermögen der privaten Haushalte in Deutschland schlüsselt Abbildung 5 näher auf. Demnach halten private Haushalte den größten Teil ihres Geldvermögens in Bargeld und Sichteinlagen (39 Prozent) sowie als Versicherungsansprüche (38 Prozent). Den größten Anteil - rund drei Viertel - des Vermögens privater Haushalte bilden also Nominalwerte. Nebenbei sei die Frage gestellt, warum Nominalvermögen so beliebt sind, obwohl die deutsche Bevölkerung im vergangenen Jahrhundert gleich zweimal durch Inflation ihres kompletten Nominalvermögens beraubt worden ist - durch die Hyperinflation der späten 1920er-Jahre und die Währungsreform 1948, mit der letztendlich eine inflationäre Entwicklung beendet wurde. Das hohe Nominalvermögen privater Haushalte ist dem Risiko der realen Entwertung ausgesetzt, da die aktuell niedrigen Zinsen den Inflationsanstieg nicht kompensieren können.

Der Umgang mit den Schulden als Kernfrage der Zukunft

Zusammenfassend lässt sich festhalten, dass das Zusammenspiel von demografischer Entwicklung und Staatsverschuldung das Zukunftsvermögen doppelt bedroht. In den kommenden Jahren rückt damit die Frage in den Mittelpunkt, wer die aufkommenden Lasten zu tragen hat. Historisch gesehen ist diese Debatte kein Novum. In der Vergangenheit wurde solchen Situationen mit drei möglichen Antworten begegnet. Die erste lautet: Verbindlichkeiten beziehungsweise Leistungsversprechen werden nicht oder nur zum Teil erfüllt. Die zweite Antwort: Der Staat verteilt das vorhandene Vermögen in der Bevölkerung um. Unter wirtschaftlichen Gesichtspunkten ist dieses Vorgehen fragwürdig, da tief greifende staatliche Eingriffe häufig marktwirtschaftliche Prozesse behindern und damit Wachstumstendenzen oftmals lähmen.

Die dritte Möglichkeit: Der Schuldner - im Beispiel der Staat - strebt eine Scheinerfüllung von Verbindlichkeiten an. Hierbei werden bestehende Verbindlichkeiten zwar erfüllt, jedoch mit entwerteten Zahlungsmitteln. Dieses schon seit den Römern oft genutzte Mittel ist auch aktuell insoweit zu beobachten, als dass negative Realzinsen das Vermögen der Geldgeber und damit die Verbindlichkeiten der Schuldner reduzieren. Ob diese Methode beim Umgang mit der Schuldenproblematik aber "gerecht" ist? Insbesondere für den deutschen Sparer mit einem hohen Anteil an Nominalvermögen - sei das mit einem großen Fragezeichen versehen.