I&F Herr Prinz, seit Jahren kennen die Preise für Wohnobjekte in den Ballungszentren nur eine Richtung: nach oben. Sind Warnungen vor einer Immobilienblase in Deutschland berechtigt?

Das muss man sehr differenziert betrachten. In den angesagten Stadtteilen der Metropolen ist der Markt tatsächlich sehr aufgeheizt. Das Angebot hat über viele Jahre nicht mit der schnell anziehenden Nachfrage mithalten können. Andererseits steigt in vielen ländlichen Regionen der Leerstand. Eine bundesweite Preisblase sehe ich also nicht, in einigen urbanen Zentren kommt es dagegen sehr wohl zu Übertreibungen.

I&F Ist der Zenit bereits erreicht oder wird der Preisanstieg in den Großstädten weitergehen?

Solange die Wirtschaft brummt, der Arbeitsmarkt sich weiter in Richtung Vollbeschäftigung entwickelt und die Neubautätigkeit nicht explosionsartig zunimmt, werden die Preise in den gefragten Vierteln weiter steigen. Möglicherweise lässt das Tempo des Anstiegs aber etwas nach, da bereits sehr hohe Niveaus erreicht sind.

I&F Sehen Sie Parallelen zu den Immobilienkrisen in den USA oder Spanien?

Nein. Vor den Krisen in den USA oder Spanien ist die Kreditvergabe extrem gestiegen. Banken haben Haushalte und Unternehmen mit Kapital überschüttet, obwohl sie nicht immer die beste Bonität aufwiesen. Teilweise wurde nicht einmal Eigenkapital verlangt. Das ist hierzulande nicht der Fall.

I&F Viele Menschen nutzen die außerordentlich niedrigen Zinsen, um sich eine Immobilie zuzulegen. Doch was passiert, wenn die Kreditkosten wieder steigen?

Wenn bei der Finanzierung zu knapp kalkuliert wurde oder anderweitig finanzielle Engpässe auftreten - etwa durch Jobverlust oder Scheidung -, kann es zu Problemen kommen, wenn ein Kredit bei steigenden Zinsen umgeschuldet werden muss. Es ist durchaus vorstellbar, dass dann größere Kreditvolumina ausfallgefährdet sein können. Interessant ist, wie viele Banken in der aktuellen Boomphase reagieren: Um mehr Erträge zu generieren, lösen sie Wertberichtigungspuffer auf. Ein in Zeiten der IFRS-Bilanzierung völlig normaler Vorgang. Sollte der Preisaufschwung ein Ende finden, könnte das zu einem erheblichen Problem für Kreditgeber werden.

I&F Wo befürchten Sie Probleme für Kreditgeber?

Die Workout-Abteilungen in den Geldhäusern - also diejenigen, die sich um die Verwertung von ausfallgefährdeten Forderungen (Non-Performing Loans, NPL) kümmern - werden momentan eher abgebaut. Viele altgediente Fachleute gehen gerade in den Ruhestand, Nachwuchskräfte fehlen.

I&F Und an dieser Stelle kommen Sie ins Spiel.

Richtig. EOS kauft NPL-Portfolios am Markt auf und übernimmt die Bewertung und Abwicklung der Forderungen.

I&F Mit anderen Worten: Sie räumen auf, wenn es zu einer Krise am Markt kommt. In der aktuellen Boomphase dürfte es aber nicht so viel zu tun geben, oder?

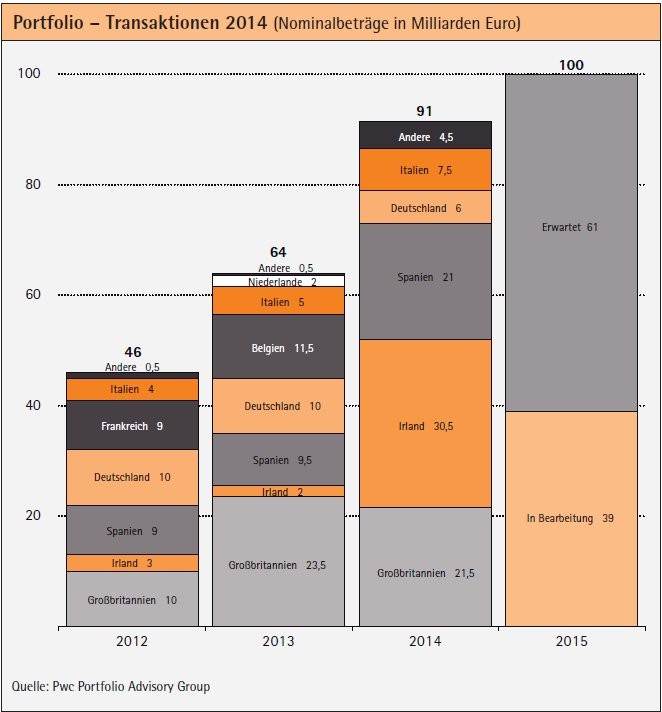

Das ist nur bedingt richtig. Ende 2014 konnten wir ein sehr umfangreiches Portfolio mit einem Forderungsvolumen von etwa einer halben Milliarde Euro akquirieren. Die Unterlagen haben rund 1 500 Umzugskartons gefüllt. Das war unsere bislang größte Transaktion in diesem Segment.

I&F Was war entscheidend dafür, dass Sie den Zuschlag für dieses Portfolio erhielten?

Das Besondere ist, dass das Paket sowohl notleidende als auch laufende Forderungen, die mit Immobiliensicherheiten abgesichert sind, sowie Bestandsimmobilien umfasst. Einer der ausschlaggebenden Punkte dürfte Flexibilität gewesen sein. Wir verfügen über Expertise im Bereich Forderungsmanagement, sind aber flexibel genug, andere Anforderungen von Kunden ebenso zu erfüllen. Dazu gehören in diesem Fall das Management von Bestandsimmobilien sowie die Verwaltung von Performing Loans, also Krediten, die regelmäßig bedient werden.

I&F Warum trennen sich Verkäufer überhaupt von Performing Loans, also von laufenden Darlehen, die planmäßig bedient werden?

Das Management dieser Forderungen bindet verhältnismäßig viel Personal. Für Unternehmen, die sich beispielsweise in dem Baufinanzierungsmarkt engagieren wollten und nach wenigen Jahren die Strategie geändert haben, handelt es sich um ein nichtstrategisches Geschäft, das somit nicht mehr zum Kerngeschäft gehört. Damit sind diese Unternehmen verhältnismäßig teuer in der Bearbeitung. Deswegen werden diese Darlehen bei Kreditpaketen mit verkauft. Der Verkäufer möchte seine Probleme auf einen Schlag lösen und ist im Gegenzug bereit, Preisabschläge zu gewähren.

I&F Wie kommen Sie mit der Verwertung des Portfolios voran?

Bei den Bestandsimmobilien konnten von mehr als 100 Objekten bereits 80 verkauft und damit der Kaufpreis wieder eingespielt werden. Für das Performing-Loan-Geschäft wurde eine Tochtergesellschaft, die P+L Services, gegründet. Das Management von Bestandsimmobilien und Performing Loans war eigentlich nur eine Nebensache. Inzwischen konnten beide Bereiche viel Neugeschäft gewinnen. Binnen eines Jahres haben wir unser Personal beinahe verdoppelt.

I&F Rechnen Sie damit, dass in diesem Jahr weitere große Portfolios auf den Markt kommen?

Üblicherweise läuft die Saison von September bis März. Wir könnten also durchaus noch einige Deals sehen. Im internationalen Vergleich ist Deutschland nicht der größte Markt. Gerade im Bereich von Kaufpreisen im zweistelligen Millionenbetrag, in dem wir uns meist bewegen, sehe ich momentan kein Überangebot.

I&F Wäre es für Sie eine Option, ins Ausland zu expandieren?

Momentan wird die Marktlage im europäischen Ausland sondiert. Ich sehe durchaus noch Bedarf für das Workout-Modell.

I&F Welche Länder kämen für Sie infrage?

Die Marktforschung läuft momentan noch. Da soll nichts vorweggenommen werden. Als grundsätzlich interessant erscheinen beispielsweise die Niederlande oder auch Polen.

I&F Neue Märkte zu erschließen ist in der Regel sehr zeitund kostenintensiv.

Ja, solch ein Schritt will wohlüberlegt sein. So etwas sollte nie aus dem Bauch heraus entschieden werden, sondern stets auf Basis fundierter Marktanalysen. Ein großer Vorteil ist, dass die EOS Gruppe bereits in einigen vielversprechenden Ländern vertreten ist. Es bestehen also sowohl die Infrastruktur als auch Geschäftskontakte vor Ort. Das würde den Markteintritt erheblich vereinfachen. Konkrete Entscheidungen gibt es dazu aber noch nicht.