Zu viel Bürokratie, zu wenig Flexibilität, zu undurchsichtig - so lauten die Vorwürfe von Kritikern dieser besonderen Form der privaten Zukunftssicherung. Doch das Urteil greift zu kurz. Denn die nach dem ehemaligen SPD-Bundesminister für Arbeit und Sozialordnung Walter Riester benannte Förderrente hat - zu Recht - auch viele Befürworter. Die finden sich in stetig wachsender Zahl insbesondere unter jenen, die mit einer selbst genutzten Immobilie ein stabiles Stück Sicherheit in ihre Zukunftsplanung bringen wollen - und die dafür aus vielen guten Gründen auf Wohnriester setzen.

Dass die eigene Wohnimmobilie als sogenanntes Betongold eine zentrale Rolle bei der privaten Altersvorsorge spielen kann, ist Bankern und Immobilienexperten schon seit Jahrzehnten klar. Vater Staat brauchte nach seiner großen Rentenreform und der Einführung der Riester-Rente im Jahr 2001 jedoch noch eine ganze Weile, um seine finanzielle Vorsorgeförderung auf diese Erkenntnis einzustellen. Im Jahr 2008 war es dann endlich soweit: Wohnriester erblickte das Licht der Welt und hat sich seither durchgesetzt. Laut Bundesministerium für Arbeit und Soziales entfallen heute drei von vier abgeschlossenen Riester-Verträgen auf dieses auch unter dem Begriff Eigenheim-Rente bekannte Vorsorgeformat.

Familien profitieren in besonderer Weise

Die aktuelle Niedrigzinsphase hat an der Attraktivität des Wohnriesterns nichts geändert. Zwar unterscheiden sich Bausparzinsen zwischen 0,1 und 0,25 Prozent auf den ersten Blick nicht wirklich von den 0,01 Prozent, die heute im Regelfall auf Sparbüchern oder Tagesgeldkonten zu erzielen sind. Der Erfolg des Wohnriester-Prinzips resultiert jedoch aus der Übertragung des klassischen staatlich geförderten Riester-Sparens mit Hilfe von Banksparplänen, Versicherungen oder Fondsanlagen in die Produktwelt der Wohnimmobilienfinanzierung. Genauer: in einen vom Staat mit jährlich wiederkehrenden Zulagen geförderten Bausparvertrag. Grundsätzlich unterstützt die öffentliche Hand beim Wohnriestern all jene, die in die gesetzliche Rentenkasse einzahlen und die eine Immobilie bauen oder kaufen und dann - das ist wichtig - auch selbst nutzen wollen. Dabei fließt die vom Staat gezahlte Grundzulage in Höhe von 154 Euro plus gegebenenfalls 300 Euro für jedes ab 2008 geborene Kind sowie gegebenenfalls 185 Euro für vor 2008 geborene Kinder direkt in die Finanzierung der eigenen vier Wände.

Familien können daher ganz besonders profitieren. Ein Beispiel: Bei einer Familie mit zwei kleinen Kindern bekommt der Ehemann die Grundzulage in Höhe von 154 Euro. Seine Frau erhält auf ihren Riester-Vertrag ebenfalls die Grundzulage und zusätzlich 600 Euro für den nach 2008 geborenen Nachwuchs. Zusätzlich kann die Familie 90 Euro Wohnungsbauprämie sowie 86 Euro Arbeitnehmersparzulage verbuchen. Die jährliche Fördersumme beläuft sich so auf insgesamt 1084 Euro.

Berufseinsteiger dürfen sich beim Wohnriestern zudem über ein besonderes Extra freuen. Zusätzlich zur Grundzulage erhalten Azubis im Alter von bis zu 25 Jahren bei Vertragsabschluss einen einmaligen Bonus in Höhe von 200 Euro. In Verbindung mit der Wohnungsbauprämie von 45 Euro und der Arbeitnehmersparzulage von 43 Euro summiert sich die Förderung im ersten Jahr auf 442 Euro, in den Folgejahren sind es immerhin noch 242 Euro.

Staatliche Prämien als Entschuldungsturbo

Insbesondere in Zeiten niedriger Zinsen erweisen sich die staatlichen Prämien als Entschuldungsturbo. Und das gleich auf zweifache Weise: In der Ansparphase helfen die Zulagen dabei, Eigenkapital zu bilden und in der Darlehensphase beschleunigen sie die Tilgung. Die Erfahrungen zeigen: Kreditnehmer, die auf Wohnriester setzen, sind schneller schuldenfrei. Eine Familie mit einem Kind, die auf Wohnriester setzt, kann ihr Darlehen bis zu fünf Jahre schneller zurückzahlen als eine vergleichbare Familie, die auf die staatlich geförderte Finanzierungsform verzichtet.

Die Wohnriester-Rechnung geht aber auch ohne Kinder und die mit ihnen verbundenen Zulagen auf. Das hat unter anderem die Stiftung Wartentest errechnet. Nach deren Kalkulation summieren sich Zulagen, Zinsersparnisse und Steuervorteile für ein kinderloses Ehepaar mit einem Bruttojahreseinkommen von 70000 Euro bei einem Riester-Kredit in Höhe von 200000 Euro im Zeitraum von 30 Jahren auf 56000 Euro. Nach Abzug der bei Riester-Produkten üblichen nachgelagerten Besteuerung im Rentenalter bleibt immer noch ein Vorteil von 27400 Euro. Und wer sich für die Option der seit 2014 möglichen Einmalbesteuerung entscheidet, erhält vom Finanzamt sogar noch 30 Prozent Nachlass auf seine Riester-Steuerschuld. Auch dieses Beispiel macht deutlich: Nicht der - im aktuellen Zinsumfeld attraktive - Bausparzins von 0,1 Prozent auf die jährliche Sparleistung ist beim Wohnriester entscheidend, sondern die Prämien vom Staat.

Was das Wohnriestern als Altersvorsorge zudem so besonders macht, ist der Gegenwartsbezug. Denn die Eigenheim-Rente ist nach wie vor die einzige geförderte Altersvorsorge, von der man schon im Berufsleben profitieren kann. Während sich klassische Riester-Renten in Form von Sparplänen oder Fonds stets erst im Ruhestand auszahlen, sorgt die Eigenheim-Rente schon heute für mehr Wohnkomfort und im Alter zudem für mietfreies Wohnen.

In Zeiten niedriger Zinsen gewinnt das Thema Eigenheim zusätzlich an Bedeutung, weil heute immer mehr Mieter die Möglichkeit haben, selbst Eigentum zu schaffen - und das mit Aufwendungen in Höhe aktueller Durchschnittsmieten. Das zeigt ein Blick ins nordrhein-westfälische Geschäftsgebiet der Sparda-Bank West. In Metropolen wie Düsseldorf oder Köln sind Mieten von 10 bis 15 Euro pro Quadratmeter Wohnfläche längst Normalität. Eine 80 Quadratmeter große Wohnung kostet hier etwa 800 Euro Miete plus Nebenkosten. Dafür lässt sich - etwa 40000 Euro Eigenkapital und die Kaufnebenkosten vorausgesetzt - eine Wohnung im Wert von 250000 Euro finanzieren. Die monatliche Rate aus Zins und Tilgung für die dann noch notwendigen 190000 Euro entspräche in etwa der bisherigen Miete.

Die im ersten Berechnungsbeispiel bereits erwähnte nachgelagerte Besteuerung ist ein Riester-Spezifikum und soll daher hier noch einmal gesondert betrachtet werden. Sie wirkt bei allen Riester-Sparformen gleichermaßen. Weil es beim Wohnriester aber am Ende keine zu versteuernde Rentenzahlung gibt, zieht der Fiskus ein fiktives Wohnförderkonto als Basis für die Versteuerung heran. Das klingt kompliziert, ist aber verglichen mit einer nicht geförderten Finanzierung von selbst genutztem Wohneigentum deutlich vorteilhafter.

Nachgelagerte Besteuerung kann reduziert werden

Das fiktive zu versteuernde Guthaben ergibt sich aus der Summe aller geförderten Beträge, maximal wären das 2100 Euro an Zulagen und eigenen Sparbeiträgen pro Jahr. In der Kalkulation des Staates wird dieses Geld bis zum Eintritt ins Rentenalter mit zwei Prozent auf einem fiktiven Wohnförderkonto verzinst. Angenommen, dort hätten sich dann bis zum 67. Lebensjahr 70000 Euro angesammelt und der Geförderte entscheidet sich für ein Abtragen der Steuerlast bis zum 85. Lebensjahr, errechnet sich eine zu versteuernde Wohnrente von 324 Euro im Monat. Und die müsste dann zu dem im Alter niedrigeren Satz versteuert werden.

Die vorangegangenen Berechnungsbeispiele mit ihren Einmalbeträgen, unterschiedlichen jährlichen Zulagen und der komplexen Steuerthematik zeigen: Der Verkauf von Wohnriester-Produkten ist keine einfache Aufgabe. Hinzu kommt die erklärungsbedürftige Bausparmechanik, bestehend aus einer unter den aktuellen Bedingungen nur noch gering verzinsten Ansparphase, aber einer damit verknüpften Top-Finanzierungskondition für die Zukunft.

Größte Herausforderung und zugleich wichtigster Schlüssel zum Erfolg ist darum die Qualität der Beratung. Für Banken bietet sich hier eine echte Chance zur Differenzierung im hart umkämpften Wettbewerb um Immobilienfinanzierungen. Denn der Wohnriester-Sparer von heute ist der Baufinanzierungskunde von morgen. Und die Finanzierung von Immobilien ist - insbesondere in Zeiten niedriger Anlagezinsen - das für Banken ertragreichste Geschäftsfeld mit der höchsten Kundenbindung.

Erklärungsbedürftige Bausparmechanik

Bei der Sparda-Bank West gehört die Einbindung von Wohnriester-Verträgen in die Baufinanzierung darum auch zum Beratungsstandard. Um die komplexen Sachverhalte im Rahmen der Kundengespräche einfach und verständlich erklären zu können, hat die Bank gemeinsam mit ihrem genossenschaftlichen Bausparpartner, der Bausparkasse Schwäbisch Hall, spezielle Trainingseinheiten entwickelt und auch die Beratungsunterlagen entsprechend aufgearbeitet.

Die Resonanz der Kunden darauf ist durchweg positiv. Und insgesamt ergibt sich hier eine echte Win-win-Situation: Denn die Kombination einer Bankfinanzierung mit den Vorteilen der Wohnriester-Förderung sorgt aufseiten der Kunden für deutliche Kostenvorteile und sie bringt der Bank zusätzliche Provisionserträge durch die Vermittlung des entsprechenden Vertrags an die jeweilige Bausparkasse.

Seit 2014 mehr Riester-Einsatzmöglichkeiten

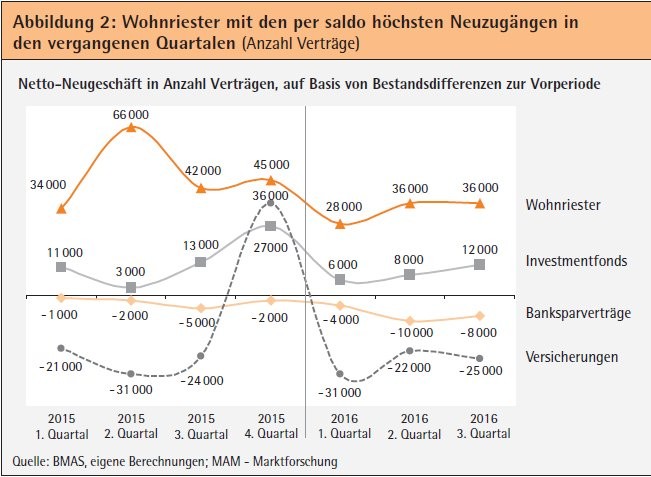

Vor diesem Hintergrund ist es auch kein Wunder, dass sich das Wohnriester-Geschäft in den vergangenen Jahren so überaus positiv entwickeln konnte. Seit dem Start im Jahr 2008 ist die Zahl der entsprechenden Verträge kontinuierlich gewachsen; allein im vergangenen Jahr kamen wieder rund 100 000 neue hinzu. Dank einer Erweiterung der Einsatzmöglichkeiten wird diese Zahl gewiss weiter wachsen. Seit Anfang 2014 können Wohnriester-Verträge zum Beispiel auch von jenen eingesetzt werden, die bereits eine selbst genutzte Wohnimmobilie haben. Wenn diese vor 2008 erworben wurde und sich die Besitzer noch in der Tilgungsphase für das Baudarlehen befinden, kann die Riester-Förderung auch für die Umschuldung genutzt werden. Ebenfalls aus dem Jahr 2014 datiert eine weitere Neuerung: Seither lässt sich das Riester-Kapital auch für einen altersgerechten barrierefreien Umbau einer Immobilie verwenden. Der entsprechende Bedarf ist riesig: Laut Bundesbauministerium fehlen bis zum Jahr 2030 hierzulande etwa drei Millionen dieser altersgerechten Wohnungen.

Je größer die Flexibilität bei den Einsatzmöglichkeiten der staatlich geförderten Eigenheim-Rente, desto stärker wird sich auch die Nachfrage entwickeln. Darum sollte der Gesetzgeber hier auch weiter neue Wege gehen. So ist es an der Zeit, grundsätzlich über eine Erhöhung des geförderten Riester-Maximalbetrags nachzudenken. Seit dem Start der Riester-Rente liegt der unverändert bei 2 100 Euro. Im Gesamtkonzept zur Alterssicherung, das Arbeits- und Sozialministerin Andrea Nahles Ende 2016 vorgestellt hat, wird diese längst überfällige Anhebung ja bereits angekündigt.

Zudem beschreibt sie in der Vorlage, dass sich aus dem Betriebsrentenstärkungsgesetzes noch weitere Verbesserungen für die Verbraucher ergeben. Wie bei privaten Riester-Renten müssten auch von betrieblichen Riester-Renten keine Beiträge zur Kranken- und Pflegeversicherung mehr entrichtet werden. Außerdem werde mit einem neuen Freibetrag in der Grundsicherung im Alter und bei Erwerbsminderung sichergestellt, dass sich der Abschluss eines Riester-Vertrags immer lohne - auch wenn der Versicherte später auf Grundsicherung angewiesen sei. Künftig könnten dabei bis zu 202 Euro im Monat als Freibetrag geltend gemacht werden.

Ebenfalls in der Diskussion: Die Deutsche Rentenversicherung Bund solle die Möglichkeiten zur Nachzahlung von Riester-Sparbeiträgen erweitern, um bei jenen, die zeitweise aussetzen mussten, für mehr Zufriedenheit zu sorgen. Die Anbieter von Riester-Verträgen haben seit 2017 allerdings mit mehr Bürokratie zu kämpfen. Denn sie sind verpflichtet, auf einem Produktinformationsblatt die Kosten sowie die Kostenstruktur ihrer Produkte in standardisierter Form offen zu legen. Mehr Papier sorgt nicht automatisch für besseren Verbraucherschutz.