Die zukünftige Entwicklung der deutschen Büromärkte wird seit einiger Zeit von vielen Marktteilnehmern wieder etwas intensiver diskutiert. Dabei stehen sowohl die Nachfrageseite als auch strukturelle Aspekte der Angebotsentwicklung im Blickpunkt der Überlegungen oder auch Befürchtungen. Im Folgenden werden wesentliche Aspekte der aktuellen Diskussion skizziert und anhand von konkreten Entwicklungen bewertet. Der Schwerpunkt liegt dabei auf Angebotskriterien, wohingegen die Nachfrageperspektiven nur kurz gestreift werden.

Wovon wird der Flächenumsatz in erster Linie bestimmt?

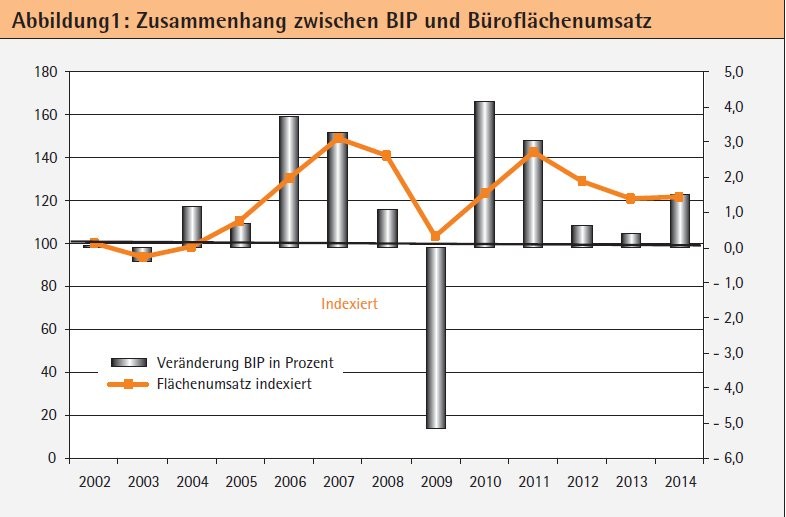

Nachdem der Flächenumsatz im Jahr 2011 stark zulegte (plus 15 Prozent) und ein auch im langfristigen Vergleich ausgezeichnetes Ergebnis präsentierte, waren die folgenden Jahre durch spürbar schwächere Umsätze gekennzeichnet. Dies führte zu unterschiedlichen Erklärungsversuchen, wobei vielfach die Entwicklung der Bürobeschäftigten herangezogen wurde. Da diese nicht mehr mit der gleichen Dynamik zulegen wie in vergangenen Jahrzehnten, was vor dem Hintergrund des bereits erreichten Tertiärisierungsgrades der Wirtschaft nun wirklich nicht überraschend ist, wird den Büromärkten teilweise eine düstere Zukunft vorausgesagt. Vergessen wird dabei häufig, dass die positive Entwicklung 2011 von einem hohen BIP-Wachstum (plus 3,6 Prozent) begleitet wurde, vor allem ausgelöst durch Nachholeffekte infolge der vorherigen Finanzmarkt- und Wirtschaftskrise. In den Jahren 2012 (plus 0,4 Prozent) und 2013 (plus 0,1 Prozent) war dagegen nur eine sehr moderate BIP-Zunahme zu verzeichnen. Und genau hier liegt das Geheimnis.

Analysen von BNP Paribas Real Estate zeigen eindeutig, dass die gesamtwirtschaftliche Entwicklung den mit Abstand größten Einfluss auf die Flächenumsätze hat und weitere Faktoren, wie zum Beispiel die Bürobeschäftigten, nur leicht verstärkend wirken. Entgegen der landläufigen Meinung sind die zeitlichen Verzögerungen, bis konjunkturelle Einflüsse auf den Märkten greifen, relativ kurz. Die Umsatzentwicklung 2014 ist dafür ein Paradebeispiel. Nach der ausgeprägten konjunkturellen Delle Mitte des Jahres waren sich alle Experten einig, dass die Vermietungsleistung zurückgehen würde.

Mit einer wieder spürbar besseren BIP-Entwicklung im Schlussquartal setzten auch die acht wichtigsten deutschen Bürostandorte (Berlin, Düsseldorf, Essen, Frankfurt, Hamburg, Köln, Leipzig und München) zum Endspurt an und erreichten mit rund 2,9 Millionen Quadratmetern doch noch ein Jahresergebnis leicht über Vorjahresniveau. Was heißt das für die weitere Entwicklung? Auch zukünftig ist von Schwankungen und einer eventuell zunehmenden Volatilität der Flächenumsätze auszugehen, die allerdings immer nur den kleineren Teil der Gesamtnachfrage betreffen wird. Generelle Ober- oder Sättigungsgrenzen für die zukünftigen Ergebnisse, die Anlass zu fundamentaler Sorge geben würden, lassen sich daraus aber nicht ableiten.

Steigen die Leerstandsrisiken für ältere Bestandsflächen?

Neben der spannenden Frage zur grundsätzlichen Entwicklung der Nachfrage rücken zunehmend auch strukturelle Aspekte des Flächenangebotes in den Mittelpunkt des Interesses. Schaut man zum Beispiel auf die Zusammensetzung und Qualität der Leerstände, ist die Frage, ob ältere Bestandsflächen den Anforderungen der Nachfrage überhaupt noch entsprechen, durchaus legitim. Aus Eigentümersicht schließt sich daran verständlicherweise sofort eine weitere Überlegung an: Welche Möglichkeiten bleiben mir, falls mein Objekt nicht mehr den Marktstandards genügt? Um die Situation besser beurteilen zu können, lohnt sich als Erstes ein Blick auf einige aktuelle Zahlen.

Von den rund 2,9 Millionen Quadratmetern Flächenumsatz im Jahr 2014 entfielen etwa 45 Prozent auf Flächen mit moderner Ausstattungsqualität. Hierzu zählen neben jungen und neuwertigen Bestandsflächen auch Flächen im Bau sowie Anmietungen in Projekten. Demzufolge waren ältere Bestandsobjekte immerhin zu 55 Prozent am Marktgeschehen beteiligt. Bei diesen Werten darf allerdings nicht vernachlässigt werden, dass dieses Segment alles andere als homogen ist und die Qualität der Flächen eine breite Spanne aufweist.

Trotzdem zeigt dieses Ergebnis, dass eine generelle Furcht davor, dass ältere Objekte aufgrund der immer schneller steigenden Nutzeranforderungen a priori keine Mieter mehr finden, nicht den Tatsachen entspricht. Hierfür gibt es unterschiedliche Gründe. Zum einen sind viele Nutzer nicht bereit, die deutlich höheren Mieten für moderne und technisch auf dem neuesten Stand befindliche Büroflächen zu zahlen. Entweder weil sie dazu nicht in der Lage sind oder weil sie die beste und aktuellste Qualität einfach nicht benötigen.

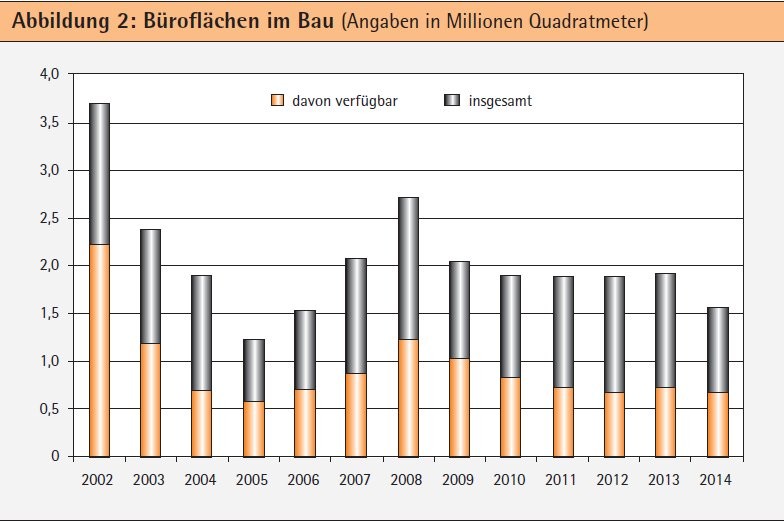

Zum anderen kann die hochwertige Nachfrage auch nicht in allen Fällen bedient werden. Ein Grund hierfür ist die geringe Bautätigkeit. Sowohl das Gesamtvolumen als auch die hiervon dem Vermietungsmarkt noch zur Verfügung stehenden Bauflächen lagen Ende 2014 auf dem niedrigsten Niveau seit Mitte des vergangenen Jahrzehnts. Trotz der vorhandenen Nachfrage auch für ältere Bestandsflächen bleibt aber ein Missverhältnis bestehen, wie ein Blick auf die Leerstandsstatistik belegt. Nur gut 30 Prozent der knapp 6,9 Millionen Quadratmeter Leerstandsflächen an den analysierten acht Standorten verfügen über eine moderne Ausstattung. Fast 70 Prozent der Leerstände entfallen demzufolge auf Bestandsflächen, die maximal eine durchschnittliche Qualität aufweisen. Die relative Angebotsbeteiligung älterer Büros ist also höher als der relative Nachfrageanteil.

Aus diesem Verhältnis lässt sich ableiten, dass sich ein gewisser Teil der Bestandsobjekte schwertun wird, auch zukünftig Mieter zu finden. Häufig wird der Umfang dieses Marktsegments auch als Sockelleerstand bezeichnet, der in den letzten Jahren gewachsen ist. Aber was tun, wenn eine Nachvermietung im jetzigen Zustand aussichtlos erscheint? Mögliche Optionen hängen nicht zuletzt von der Gebäudestruktur und dem Standort ab, sodass nicht jede gute oder kreative Idee auch fruchten wird. Einige prinzipielle Handlungsstrategien sollen im Folgenden kurz skizziert werden:

Refurbishment light

Eine Möglichkeit ist es, vor allem die optische Attraktivität des Objekts zu verbessern und damit die Vermarktungschancen zu steigern. Gerade Häuser, die aufgrund ihrer Lage für hochwertige Nutzer kaum eine Alternative darstellen, werden in der Regel nicht in der Lage sein, so hohe Mieten zu erzielen, dass sich eine umfangreiche Modernisierung rechnet. Leer stehende und nicht mehr nachfragegerechte Flächen nur über immer niedrigere Mietpreise in den Markt zu drücken, funktioniert aber auch nicht.

In einem solchen Fall können relativ günstige Maßnahmen dazu beitragen, sich im bisherigen Marktsegment neu zu positionieren und das potenzielle Mieterspektrum zu erweitern. Hierzu ge hören beispielsweise freundliche und moderne Licht- und Farbgestaltungen, hochwertige und mieterfreundliche Beschilderungen oder kleine Verbesserungen der technischen Ausstattung. Grundvoraussetzung für die erfolgreiche Umsetzung eines solchen Light-Konzeptes ist allerdings eine ausreichende Standortqualität, die als Bürolage über klare Zielgruppen verfügt. Beispiele sind Backoffice-Standorte oder integrierte Stadtteillagen.

Kernsanierung

Ganz anders stellt sich die Situation dar, wenn größere und/oder prominentere Bürogebäude an hochwertigen Standorten nicht mehr den Mieteranforderungen entsprechen. Da anspruchsvolle Büronutzer aufgrund der Lagequalitäten und Prominenz der Häuser ihre natürlichen Zielgruppen darstellen, hilft es nichts, mit weiteren Mietpreissenkungen zu agieren. Auch das im vorherigen Abschnitt skizzierte Refurbishment light wird in diesen Fällen nicht zum Erfolg führen. Ausschlaggebend hierfür ist, dass die prinzipiell infrage kommenden Mieter ein attraktives und hochwertiges Gesamtpaket suchen, in dem sowohl Standort- als auch Objektqualität höchsten Ansprüchen genügen.

Dafür sind sie übrigens auch bereit, entsprechend hohe Mieten zu akzeptieren. In diesen Fällen kommt deshalb, wenn es die Gebäudestruktur erlaubt, nur eine sehr umfassende Modernisierung beziehungsweise eine Kernsanierung in Frage, um das Objekt komplett neu am Markt zu positionieren. Aufgrund der im Anschluss zu erzielenden Mieterträge, die sich nicht selten auf dem Niveau von Neubauobjekten bewegen, kann sich eine solch umfassende und teure Maßnahme langfristig trotzdem rechnen.

Mieterträge auf Neubauobjektniveau

Dies gilt in besonderem Maße, wenn im Vorfeld eventuell schon ein langfristiger Mietvertrag mit einem Großnutzer abgeschlossen werden kann, der im Gegenzug die Möglichkeit erhält, gewisse eigene Vorstellungen und Wünsche in die Gesamtplanung einfließen zu lassen. Prominente Beispiele für erfolgreich umgesetzte Kernsanierungen sind unter anderem das Dreischeibenhaus in Düsseldorf, die Deutsche-Bank-Türme und das Allianz-Objekt in der Bockenheimer Landstraße in Frankfurt, das Maxcologne in Köln oder das Emporio in Hamburg.

Häufig werden umfängliche Kernsanierungen auch dazu genutzt, parallel eine Zertifizierung des Objekts als Green Building zu erreichen. Auch dieses Qualitätsmerkmal ist für viele hochwertige Nutzer, insbesondere auch im internationalen Kontext, ein wichtiges Entscheidungskriterium bei Anmietungen. Unterstrichen wird diese Aussage dadurch, dass der Anteil der nachhaltigen Bestandsgebäude stetig wächst und mittlerweile gut 30 Prozent aller neu vergebenen Zertifikate erreicht.

Eine seit einiger Zeit stetig an Bedeutung gewinnende Handlungsoption ist darüber hinaus die Umwandlung von Büroflächen in Wohnungen. Auch hierfür müssen allerdings bestimmte Voraussetzungen erfüllt sein. Da ist zum einen die Gebäudestruktur zu nennen, die hinsichtlich bestimmter Parameter - zum Beispiel Gebäudetiefe, Teilbarkeit, Erschließung - geeignet sein muss, um nachfragegerechte Wohneinheiten in dem vorhandenen Gebäudekörper umzusetzen.

Umwandlung zu Wohnungen

Zum anderen kann eine solche Lösung nur an Standorten funktionieren, die eine gute bis sehr gute Qualität für Wohnnutzungen bieten. Und last, but not least müssen die Marktgegebenheiten stimmen und es muss eine ausreichende Nachfrage nach höherwertigem Wohnraum bestehen, da die in der Regel erheblichen Baukosten für die Umwidmung zu entsprechend hohen Mietpreisen führen.

Vor diesem Hintergrund kommt diese Variante auch zunehmend in den großen Metropolen Deutschlands zum Einsatz, die schon seit Längerem durch ein kontinuierliches Bevölkerungswachstum gekennzeichnet sind und entsprechend angespannte Wohnungsmärkte aufweisen. Als Paradebeispiel hierfür ist Frankfurt anzusehen. In der Mainmetropole wurde gerade in den letzten drei Jahren eine große Zahl von älteren Büroobjekten umgebaut und einer meistens hochwertigen Wohnnutzung zugeführt.

Mehr Chancen oder Risiken für Bestandsflächen?

Fasst man die bisherigen Ausführungen zusammen, so zeigt sich, dass die eingangs aufgeworfene Frage, ob man sich grundsätzliche Sorgen um ältere Bestandsflächen machen muss, nicht mit einem einfachen ja oder nein zu beantworten ist. Unbestritten ist die Tatsache, dass Innovationen in immer kürzeren Zeitabständen erfolgen und Bestandsflächen eher als in der Vergangenheit nicht mehr dem jeweils modernsten Standard entsprechen.

In Abhängigkeit von Standort und Gebäudestruktur gibt es aber durchaus Konzepte, sich den veränderten Rahmenbedingungen anzupassen und auch ältere Objekte erfolgreich im Markt zu positionieren. Genauso sicher ist aber auch, dass es in einigen Fällen nicht möglich sein wird, eine wirtschaftlich tragfähige Lösung zu finden. Die Folge davon ist der sogenannte Sockelleerstand von nicht mehr marktgängigen Objekten, der vor allem bei einem steigenden Angebot an modernen Neubauflächen weiter zunehmen könnte.

Dies ist aber keine neue Situation, sondern gehört schon seit vielen Jahren als fester Bestandteil zum Marktgeschehen und dem Gesamtbild der Büromärkte dazu. Da sich dieses Thema aktuell nicht dramatischer darstellt als in der Vergangenheit, besteht auch kein Anlass, übermäßig sorgenvoll in die Zukunft zu blicken oder Krisenszenarien zu beschwören.

Wolfgang Schneider Head of Research, BNP Paribas Real Estate Consult GmbH, Düsseldorf