Eine bloße Analyse zurückliegender Renditen und Kaufpreise von Gewerbeimmobilien sowie deren Anpassung und Anwendung auf die gegenwärtige Marktphase reicht nicht aus. Dies führt zwangsläufig häufig zu Fehlbewertungen. Mit in die Betrachtung einbezogen müssen die mietvertraglichen Gepflogenheiten und die Vertragslaufzeiten - die wiederum aus aktuellen Markttrends resultieren.

Wichtig ist, nicht nur die Entwicklung der Nettoanfangsrendite über den Betrachtungszeitraum selbst zu begutachten, sondern auch sämtliche Einflussgrößen, die zur Veränderung der Nettoanfangsrenditen beitragen. Dabei kommt der Laufzeit von Mietverträgen eine zentrale Bedeutung zu; diese steht wie keine andere Kenngröße für die Sicherheit der zukünftig mit Erwerb einer Immobilie zu erwartenden Zahlungsströme. Dazu bedarf es sehr guter Marktkenntnis, um die Auswirkungen der Veränderungen der Mietvertragslaufzeiten richtig zu analysieren und in die Marktwertermittlung adäquat einfließen zu lassen. Unerheblich ist dabei, ob die Bewertung anhand des Ertragswertverfahrens oder der Discounted-Cashflow-Methode durchgeführt wird.

Neben der direkten Einflussnahme bei den Vertragslaufzeiten gilt es besonders, dies bei der Bestimmung der Liegenschaftszinssätze im Ertragswertverfahren wie auch bei der Bestimmung des Kapitalisierungs- und des Diskontierungszinssatzes im DCF-Verfahren richtig anzuwenden.

Trend zu kürzeren Mietverträgen

Am Gewerbeimmobilienmarkt haben sich die Mietvertragslaufzeiten in der letzten Dekade deutlich verkürzt. Waren Laufzeiten zum Beispiel im Bürosegment noch Anfang der 2000er-Jahre von durchschnittlich etwa sieben Jahren (flächenungewichtet) marktüblich, so hat sich die durchschnittliche Vertragsdauer kontinuierlich auf knapp 4,5 Jahre verkürzt. Diese Tendenz kann einerseits auf Marktfunktionen und andererseits auf veränderte regulatorische und bilanzielle Anforderungen zurückgeführt werden. So wird in verschiedenen Fachmedien diskutiert, inwieweit sich die Einführung des Rechnungslegungsstandards zur Bilanzierung von Leasing-Verträgen (IFRS 16) des International Accounting Standards Board (IASB), der bis 2019 verpflichtend umgesetzt werden soll, auf die Vertragslaufzeiten auswirkt.

Insbesondere für gewerbliche Mieter, die nach IFRS bilanzieren müssen, bringt der neue Rechnungslegungsstandard stärkere Änderungen mit sich: Mietverträge für Flächen in Gewerbeimmobilien müssen bilanziell zukünftig als Leasingvertrag definiert werden. Die Mietverbindlichkeiten müssen dann von Mietern entsprechend in ihre Bilanz aufgenommen werden, was diese verlängert. Neben den fixen Mietvertragslaufzeiten müssen zudem die etwaigen Verlängerungsoptionen einbezogen werden.

In Folge dessen ändern sich bilanzrelevante Kennzahlen, beispielsweise steigt die Schuldenquote bei längeren Mietverträgen, da die Mietzahlungen als Verbindlichkeiten behandelt werden. Für eine weitere Verkürzung von Mietvertragslaufzeiten spricht auch, dass Erleichterungswahlrechte für Mieter von kurzfristigen Laufzeiten angedacht sind, die bilanziell noch weniger ins Gewicht fallen.

Normalerweise dürfte man allerdings annehmen, dass Analysten genau solche Effekte bereits jetzt schon einbeziehen, bevor relevante Bewertungs- und Finanzierungskennzahlen ermittelt werden. Demzufolge sollte auch der Effekt durch die IFRS-16-Richtlinien den Aktien- beziehungsweise Unternehmenswert nicht übermäßig negativ beeinflussen.

Kosten fallen bei "Kurzläufern" stärker ins Gewicht

Neben der theoretischen "Verbesserung" der Bilanz durch kürzere Mietvertragslaufzeiten gibt es allerdings auch Aspekte wie beispielsweise die Kosten zu beachten, die bei "Kurzläufern" stärker ins Gewicht fallen als bei langfristigen Vertragsverhältnissen. In Wachstumsmärkten liegen die Mietwachstumsraten oberhalb der Inflation, auch die Objektverfügbarkeiten sind eingeschränkter, was höhere Mietkosten, Umzugskosten und Ausbaukosten auflaufen lässt.

Somit ist eine weitere signifikante Verkürzung der Mietvertragslaufzeiten nur generell auf Basis einer Bilanzierung nach IFRS nicht zu prognostizieren, da nicht alle Mieter nach IFRS bilanzieren. Im deutschen Einzelhandel waren Mietverträge mit Vertragslaufzeiten von teilweise mehr als zehn Jahren mit entsprechender Indexierung durchaus üblich. Mittlerweile ist die Lage etwas differenzierter zu sehen. So ist im Lebensmitteleinzelhandel bislang wenig Veränderung zu beobachten. In Regionen mit wachsenden Bevölkerungszahlen stehen die Standortsicherung und der Ausbau des Filialnetzes im Vordergrund. Dort sind auch nach wie vor Marktmietsteigerungen zu verzeichnen. Mieter wie auch Vermieter bevorzugen nach wie vor sehr langfristige Laufzeiten von mindestens zehn Jahren plus mehrerer Verlängerungsoptionen. In der Regel baut hier der Investor oder Projektentwickler ausschließlich für den Mieter und benötigt alleine schon für die Projektfinanzierung einen langfristigen Vertrag.

In ländlicheren Regionen mit bestehendem oder absehbarem Bevölkerungsrückgang sind hingegen schon leichtere Rückgänge erkennbar, die sich zukünftig - vor allem in Bestandsobjekten - noch verstärken können. Die fixe Mietvertragslaufzeit wird hier reduziert und stattdessen um eine weitere Verlängerungsoption ergänzt. Bei Neubauten bleiben auf absehbare Zeit mindestens zehn Jahre plus Verlängerungsoptionen Standard.

Spürbare Auswirkungen des Onlinehandels

In Shoppingcentern sind langfristige Mietverträge nur noch mit bedeutenden Ankermietern üblich. In Centerformen wurde eigentümerseitig beziehungsweise vom Management bereits vor einiger Zeit begonnen, Mietern kleinerer Einheiten kürzere Laufzeiten zwischen drei und fünf Jahren zu gewähren. Aufgrund der inzwischen stark zugenommenen Kurzlebigkeit von Marken im Modesegment bedingt durch Onlinehandel und schnelleren Wechsel des Käuferinteresses wollen Vermieter in der Lage sein, schwächelnde Marken aus den Mieteinheiten zu entfernen und neue, aufstrebende Unternehmen als Mieter im Center zu gewinnen. Dieser Trend dürfte zukünftig sogar noch zunehmen, das heißt die Vertragslaufzeiten werden tendenziell weiter abnehmen.

In den Haupteinkaufsmeilen der Großstädte hat das Mieterinteresse an fünfjährigen Verträgen mit Verlängerungsoption ebenfalls zugenommen, die vermieterseitig präferierten Zehnjahresverträge sind mittlerweile nicht mehr Usus.

Die Auswirkungen des Onlinehandels werden auch im Highstreet-Bereich immer spürbarer. Die Händler, die kein erfolgreiches Multi-Channel-Absatzkonzept in Verbindung mit einer nachhaltigen Onlinestrategie entwickeln, dürften zukünftig mit stärkeren Absatzeinbußen rechnen. Die ist in kleineren Märkten in Highstreet-Lagen ebenso zu beobachten wie in den 1b-Lagen der Topstandorte. In Folge dessen wird die Knappheit an bislang sehr begehrten Ladenlokalen etwas nachlassen. Auch Vermieter werden sich häufiger mit Fünfjahresverträgen auseinandersetzen müssen.

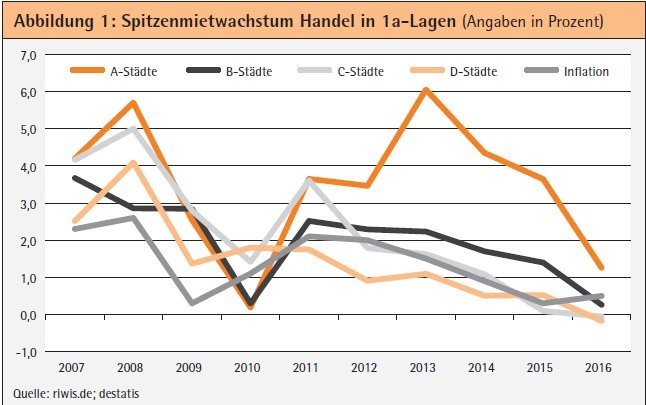

Auch die Entwicklung der Mieten deutet auf eine Verkürzung der Mietvertragsverhältnisse hin. Durch die Wanderungsbewegungen vor allem der konsumfreudigen beziehungsweise zahlungskräftigen Bevölkerung in die größeren Städte und den immer stärker werdenden Onlinehandel erreichte das Spitzenmietwachstum in kleineren Städten kaum mehr Raten, die über längere Zeit über dem Inflationsniveau lagen. Vielerorts sind bei den Durchschnittsmieten eine Stagnation oder gar bereits Rückgänge zu verzeichnen.

Ein langfristiger Mietvertrag mit Indexierung ist in solchen Märkten eher vermieterfreundlich, fließt doch unter Einbezug der Inflation und der entsprechenden Mietanpassung durchschnittlich deutlich mehr Miete pro Jahr an den Immobilieneigentümer als bei kürzeren Verträgen. Die Stagnation der Mieten hat mittlerweile auch viele Topstandorte erreicht. Seit 2013 haben sich die Wachstumsraten bereits deutlich reduziert, 2016 lagen die Veränderungsraten für die Einzelhandelsspitzenmieten der 120 von der Bulwiengesa AG kontinuierlich untersuchten B-, C- und D-Städte durchschnittlich unterhalb der Veränderung des Verbraucherpreisindex. Im ersten Halbjahr 2017 zogen die sieben A-Metropolen nach, stagnierten überwiegend und lagen somit ebenfalls unter der durchschnittlichen Inflationsrate.

In den nächsten Jahren wird bei der Mietentwicklung in den Topstandorten eher eine Stagnation als größeres Mietwachstum erwartet, in den kleineren Städten sogar ein leichter Mietrückgang. Dies spricht eher für mieterseitig gewünschte, kürzere Laufzeiten als für einen Anstieg der langfristigen Mietvertragsverhältnisse.

Schon vor der Finanzkrise kürzere Laufzeiten

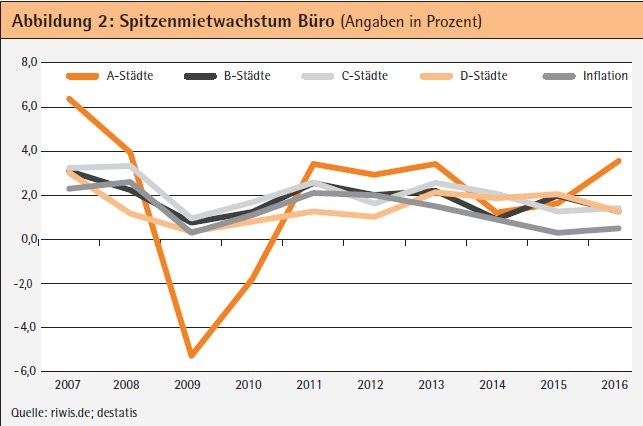

Wie bereits erwähnt, hat der Trend zu kürzeren Mietlaufzeiten im Bürosegment deutlich früher eingesetzt, ist also nicht etwa nur auf die Auswirkungen der Finanzkrise zurückzuführen und liegt in Deutschland bei etwa 4,5 Jahren. Denn für viele Mieter hat die Flexibilität, bei Bedarf Bürofläche zu vergrößern oder auch zu verkleinern, mittlerweile einen hohen Stellenwert. Längere Laufzeiten wurden aber auch aufgrund des rasanten Mietverfalls nach Platzen der Dotcom-Blase als deutlich riskanter erachtet. Dies trifft übrigens nicht zu: In der langfristigen Betrachtung zeigt sich, dass ähnlich wie im Handelssegment oftmals der zehnjährige Mietvertrag in Verbindung mit Indexanpassungen zu durchschnittlich höheren jährlichen Mieteinnahmen führt als ein Vertrag mit nur fünfjähriger Laufzeit.

Mit dem Einsetzen der Finanzkrise kam ab 2008 zusätzlich die wirtschaftliche Unsicherheit dazu. Neuanmietungen wurden per se schwieriger und man wählte kalkulierbarere Perioden für die Mietvertragslaufzeit. Diese Unsicherheit ist auch heute noch anhand der unterdurchschnittlichen Vorvermietungsumsätze in den Neubauprojekten spürbar, die zum Teil über 50 Prozent hinter den Flächenumsätzen der Jahre 2006 bis 2008 hinterherhinken. Die Periode zwischen Vertragsunterschrift und letztendlichem Bezug der Flächen beträgt in der Regel etwa 1,5 bis 2 Jahre, was bei einem fünfjährigen Mietverhältnis eine Vertragsbindung von bis zu sieben Jahren nach sich zieht.

Mit dem Wiedererstarken der deutschen Wirtschaftsleistung steigerte sich auch die Flächennachfrage wieder. Gesucht werden besonders flexible, moderne Objekte, die moderne Bürokonzepte erlauben und repräsentativen Charakter aufweisen. Dies hat inzwischen wieder zu einer Verteuerung von Büroflächen geführt. Mietpreissteigerungen sind in allen deutschen Städteklassen (Durchschnitt A-, B-, C- und D-Standorte) belegbar. Seit 2013 liegen die Wachstumsraten in der Durchschnittsbetrachtung deutlich über der Inflation. Aus Vermietersicht ist in Wachstumsmärkten daher eine kurze Vertragsgestaltung im aktuellen Inflationsumfeld lukrativer als der Zehnjahresvertrag. Eine Einigung auf eine kurze Laufzeit ist daher mit dem Mieter wahrscheinlicher.

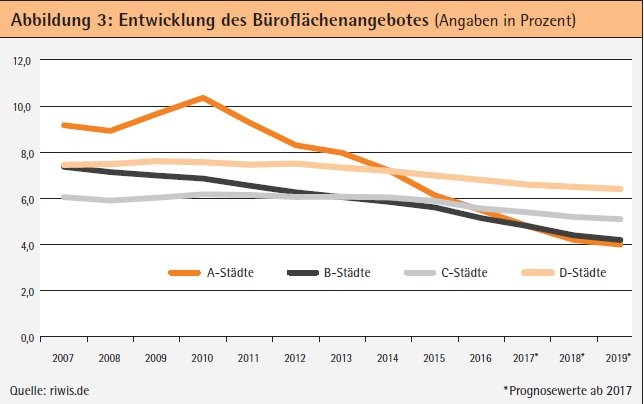

Diese kurzen Laufzeiten verhindern jedoch auch, dass den inzwischen fast ausgetrockneten Märkten neue Büroflächen im ausreichenden Maße zugeführt werden.

Für die Projektrealisierung eines Büroneubaus fordern die finanzierenden Banken eine marktangepasste Vermietungsquote (zwischen 25 und 60 Prozent) des Entwicklers mit Mietvertragslaufzeiten von mindestens fünf Jahren. Aufgrund der Risikoaversion der Mieter ist die Büroneubautätigkeit spürbar zurückgegangen und liegt hinter den langjährigen Durchschnittswerten. Auch in absehbarer Zeit dürften die Bauvolumina nicht übermäßig ansteigen beziehungsweise ein Umdenken bei den Mietern stattfinden. Tendenziell ist von einer weiteren Verknappung von Büroraum in den nächsten Jahren auszugehen.

Mieter haben Flächenmangel noch nicht im Blick

Dieser Flächenmangel ist noch nicht vollständig ins Bewusstsein der meisten Mieter gedrungen. Auch die marktüblichen Effekte einer weiteren Preissteigerung von Büroflächen werden von Mietern noch unzureichend wahrgenommen, aber in der nächsten Zeit deutlicher in den Fokus treten. Daher werden sich die Vertragslaufzeiten im Bürosegment zumindest stabilisieren oder gar verlängern, wenn Mieter eine Standortsicherung zu kalkulierbaren Mietpreisen betreiben wollen. Wann es zu dieser Trendwende oder zumindest zu einer Stagnation der Verkürzung der Mietverhältnisse kommen wird, ist aber derzeit noch nicht exakt zu definieren. Bei Betrachtung der Leerstandsentwicklung sollte dies jedoch nicht mehr in allzu weiter Ferne liegen.

Aktuelle Veränderungen der Mietvertragslaufzeiten im jeweiligen Mietmarktumfeld des Einzelhandels- und Bürosegments sind bei der Marktwertermittlung zu berücksichtigen. Generell spricht die Veränderung der Bilanzierungsrichtlinien nach IFRS 16 für eine weitere Reduzierung der Mietvertragslaufzeiten. Dazu kommen im Bereich Einzelhandel die genannten Entwicklungen in den zentralen Lagen der Haupteinkaufsmeilen beziehungsweise Shoppingcentern.

Im Bürosegment bestimmt dagegen die immer stärker werdende Flächenknappheit bei gleichzeitig schwacher Neubauflächenproduktion und guter Nachfrage die Laufzeiten der Mietverträge. Auf Mieterseite sollte ein Umdenken einsetzen, denn eine Standortsicherung zu moderaten Preisen ist nur mit längerfristigen Mietverhältnissen zu bewerkstelligen.