"Eigentum hat schon einmal größere Wertschätzung genossen", konstatierte vor Kurzem der Verfassungsrechtler Udo Di Fabio im Rahmen einer Vortragsveranstaltung der Ludwig-Erhard-Stiftung. Wie Recht er damit hat, wird nicht zuletzt mit Blick auf Wohneigentum ersichtlich. Denn Immobilienbesitzende sehen sich hierzulande einem zunehmend feindseligen gesellschaftspolitischen Klima ausgesetzt. Ob Zwangsenteignungen, Mietendeckel, Umwandlungsverbote, CO2-Preis oder jüngst die Debatte über die Daseinsberechtigung von Einfamilienhäusern - der Fantasie politischer Entscheidungsträger sind offenbar keine Grenzen mehr gesetzt. Verwundern kann es gleichwohl nicht, denn solche Forderungen zu stellen ist letztlich deutlich bequemer, als das Problem knappen Wohnraums doch endlich an der Wurzel zu packen.

Was dagegen etwas verwundert, ist die Tatsache, dass - all diesen Schikanen zum Trotz - die Sehnsucht nach Wohneigentum ungebrochen ist beziehungsweise im Kontext der Corona-Pandemie sogar noch einmal an Intensität gewonnen hat. Eine Umfrage der Wüstenrot Bausparkasse aus dem September 2020 ist einer der vielen Belege dafür. Demnach würden sich mit 96 Prozent so gut wie alle befragten Selbstnutzer erneut für den Erwerb von Wohneigentum entscheiden. Ganz anders die Situation bei den befragten Mietern: Stünden diese heute vor der Entscheidung, würden lediglich 58 Prozent erneut eine Mietimmobilie wählen. Zugleich hat die Corona-Zeit mehr als jeden fünften befragten Mieter dazu bewogen, intensiver über den Kauf eigener vier Wände nachzudenken.

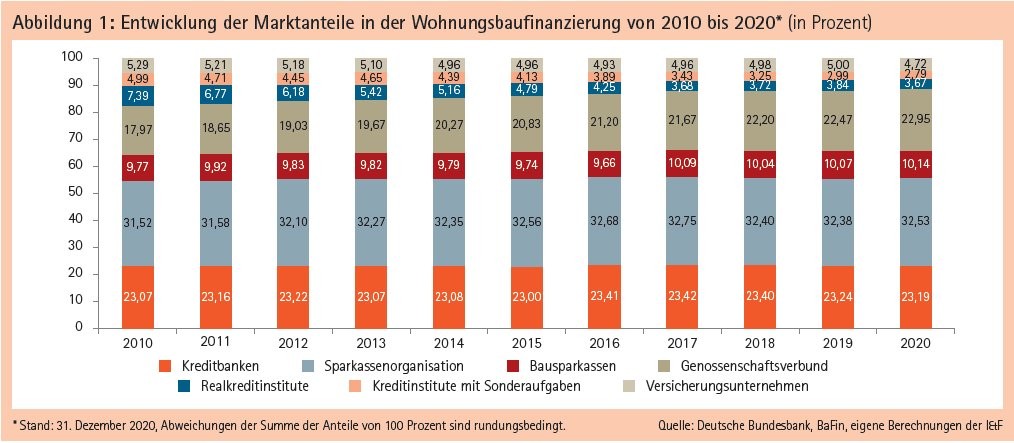

Im Einklang damit finden Baufinanzierungen unverändert reißenden Absatz. Laut einer Auswertung von PwC hat sich der Kreditbestand hiesiger Institute allein in den ersten vier Monaten 2021 um weitere 6,8 Prozent beziehungsweise 97 Milliarden Euro erhöht, womit ein neues Rekordvolumen in Höhe von 1,4 Billionen (!) Euro überschritten wurde. Im März und April dieses Jahres seien die jeweils höchsten monatlichen Zuwachsraten seit Beginn der Erhebungen verzeichnet worden. Zu den aktivsten Akteuren gehörten dabei laut PwC mit einer Wachstumsrate von 7,2 Prozent die Bausparkassen. Die Chancen stehen also gut, dass sie ihren seit einigen Jahren leicht steigenden Marktanteil von 10 Prozent heuer ein weiteres Mal erhöhen können (siehe Abbildung 1).

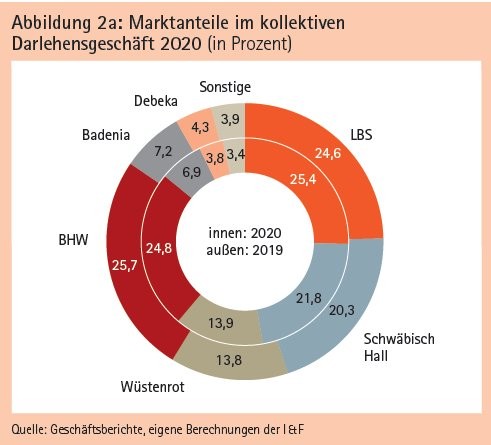

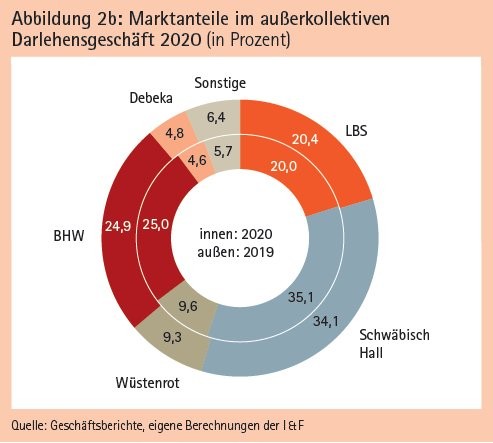

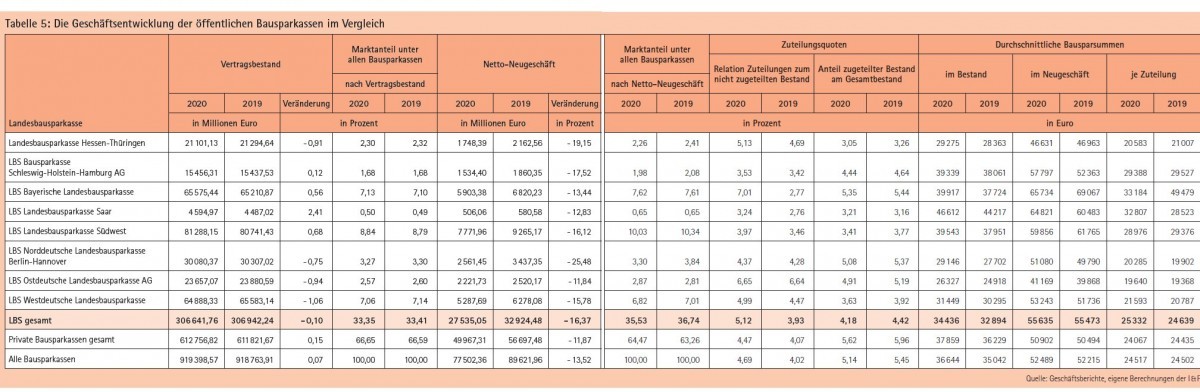

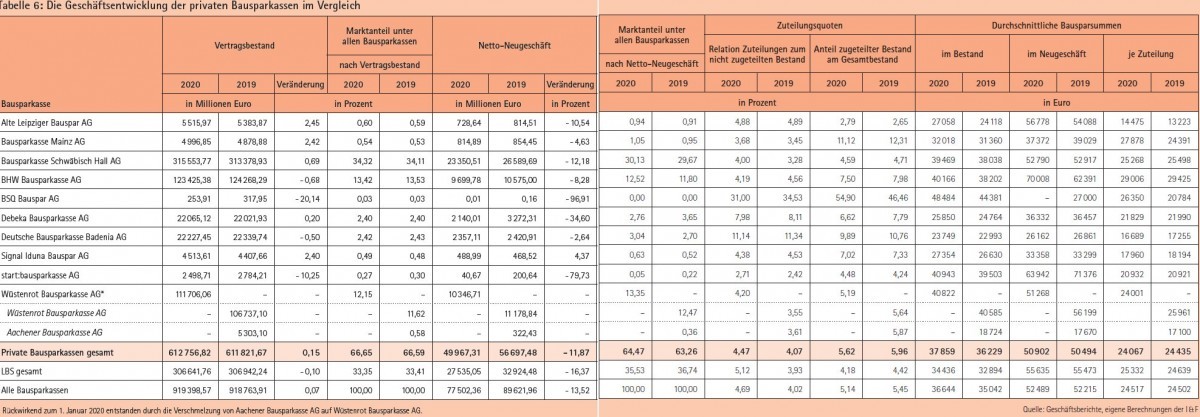

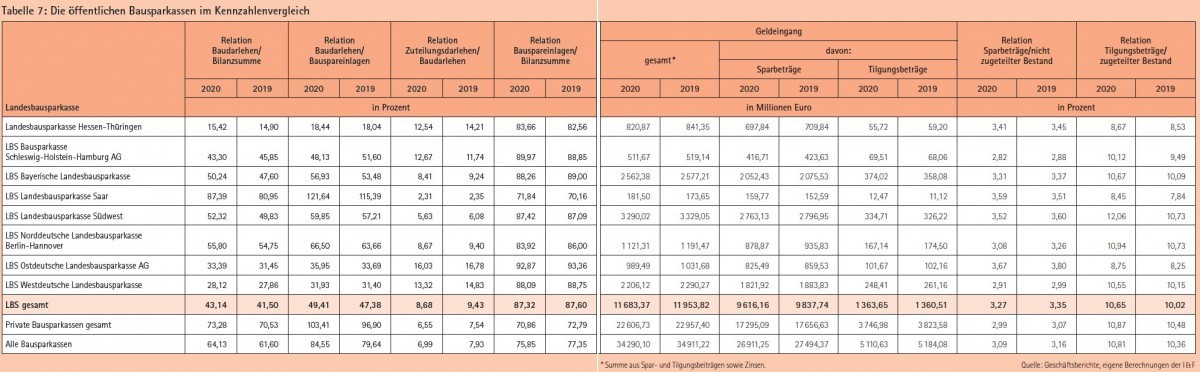

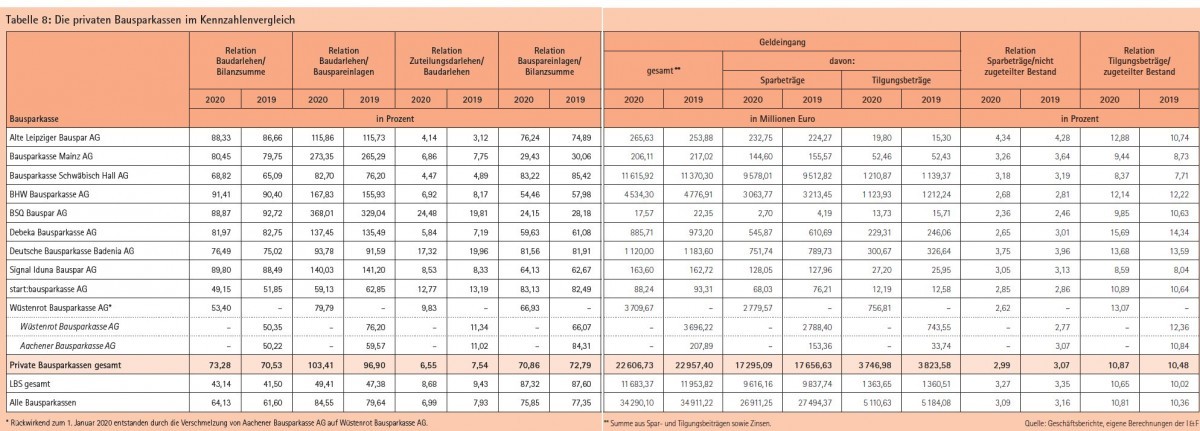

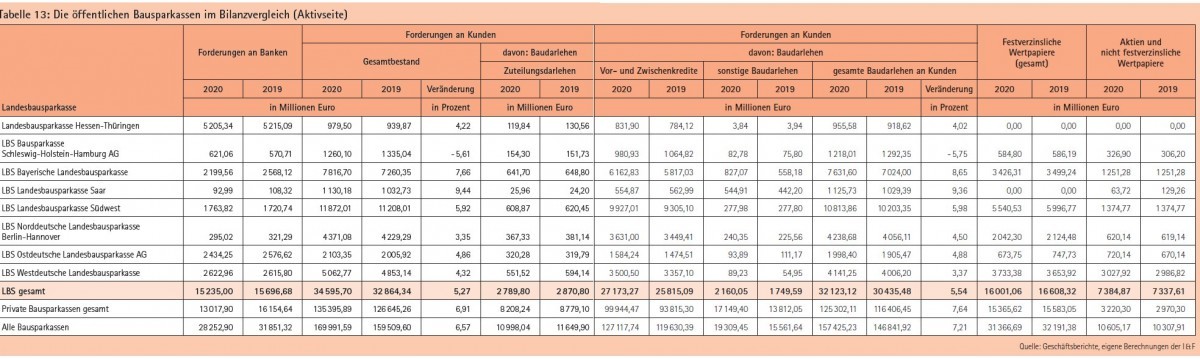

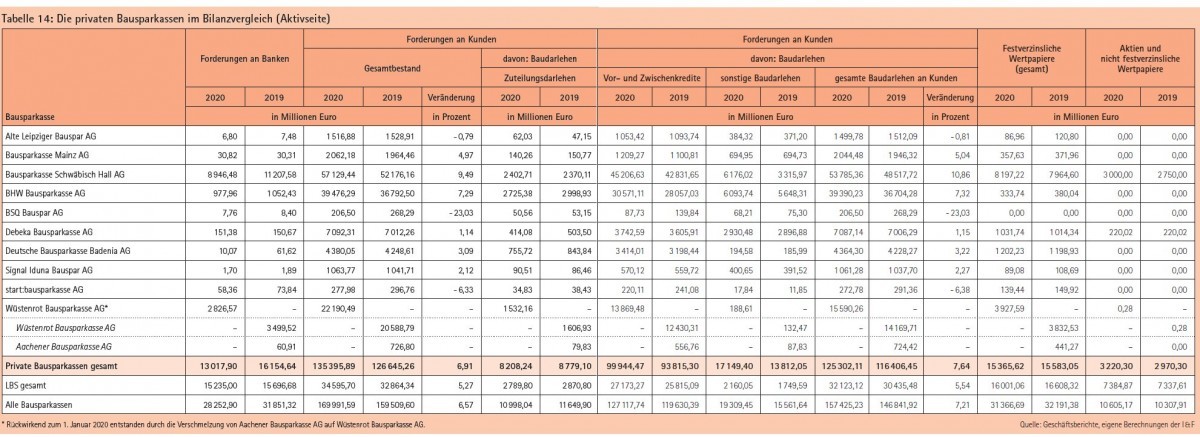

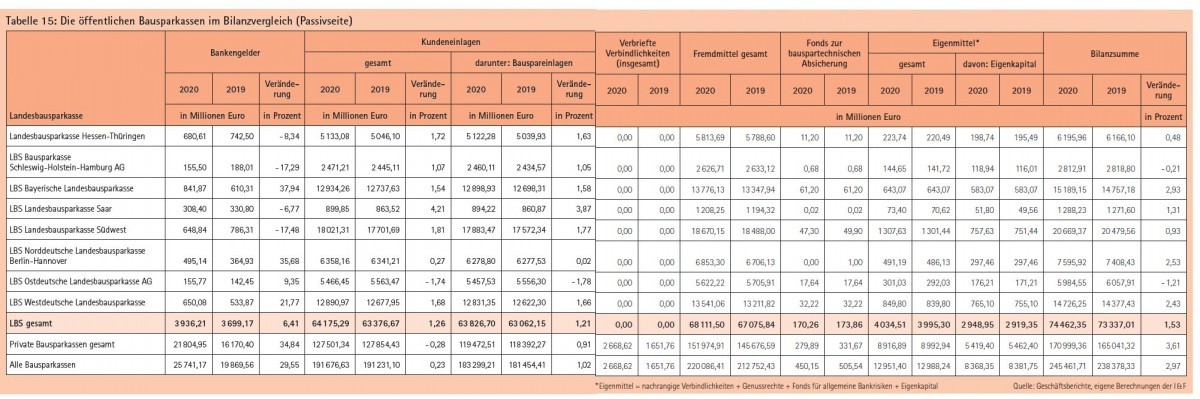

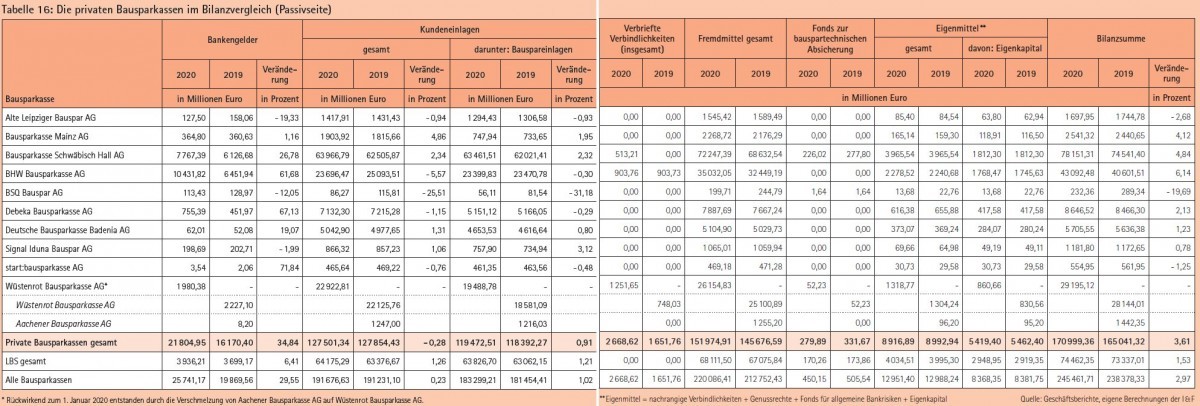

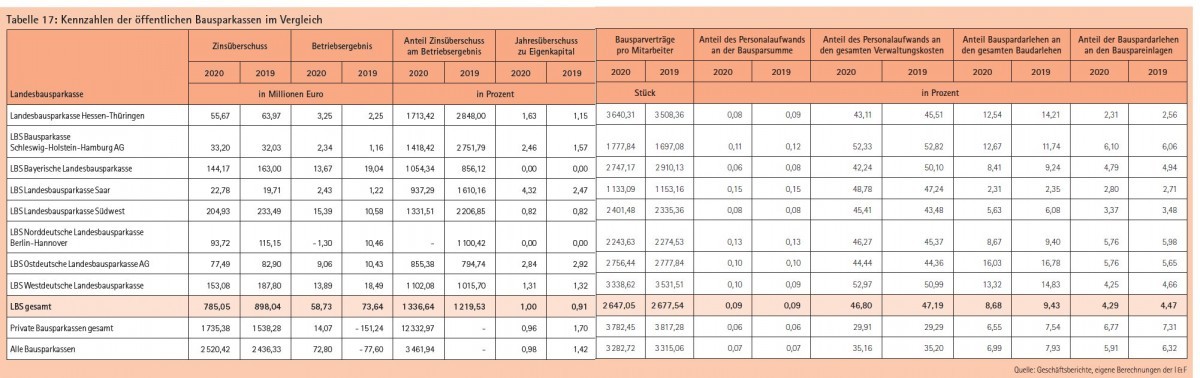

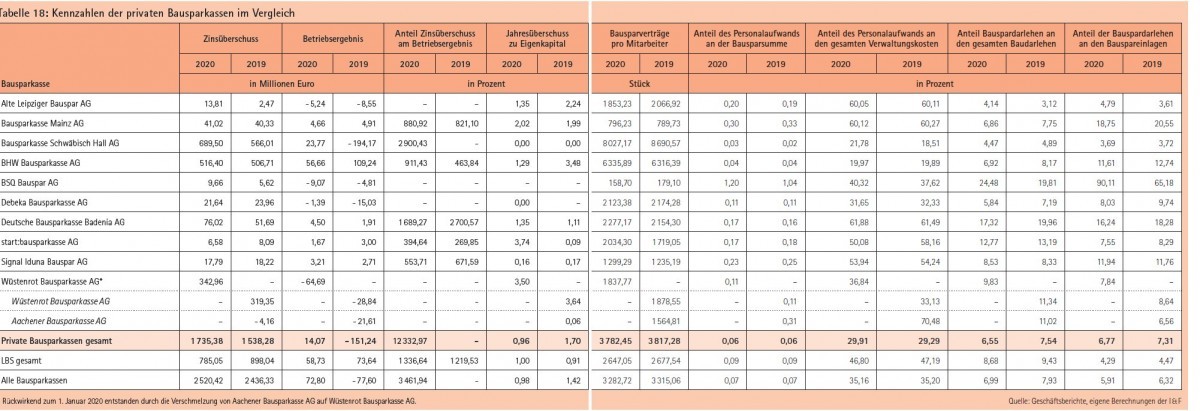

Da unterdessen das Abrufen zuteilungsreifer Bausparverträge aufgrund günstiger Alternativen am Markt weiter relativ unattraktiv ist (siehe Zuteilungsquoten in Tabellen 5 und 6), kann man zugleich getrost davon ausgehen, dass der Anteil der Bauspardarlehen an den insgesamt ausgereichten Baudarlehen (sogenannter Anlagegrad I) weiter abnimmt. Wobei viel Luft nach unten eigentlich nicht mehr besteht, wie man in den Tabellen 17 und 18 erkennen kann: Auf durchschnittlich knapp unter 7 Prozent ist diese Kennziffer 2020 erstmals gerutscht, in Relation zu den Bauspareinlagen sind es sogar nur noch 5,9 Prozent. Im Gegenzug gewinnt das außerkollektive Geschäft immer stärker an Bedeutung (siehe Tabellen 13 und 14). Vor allem der private Sektor drückt hier weiter kräftig aufs Gaspedal und erreichte 2020 aggregiert erstmals ziemlich genau die Schallmauer von 100 Milliarden Euro. Zum Vergleich: Nur fünf Jahre zuvor lag dieser Wert noch rund 25 Prozent niedriger bei 75 Milliarden Euro. Marktführer Schwäbisch Hall ist es dabei ein weiteres Mal gelungen, seinen Anteil im außerkollektiven Geschäft zu steigern, und zwar auf bemerkenswerte 35,1 Prozent (siehe Abbildung 2b).

In Anbetracht eines Anlagegrads I von nur mehr kümmerlichen 7 Prozent lohnt - sicher nicht zum ersten Mal - eine Erörterung der Frage, ob es sich hier eigentlich noch um Bausparkassen im klassischen Sinne handelt. Die Branche selbst verweist an dieser Stelle auf ein durchaus valides, in der Diskussion aber oftmals vernachlässigtes Argument. Berücksichtigt man nämlich zusätzlich zu den Bauspardarlehen die ebenfalls mit einem Bausparvertrag unterlegten und damit sehr wohl der "Bauspar-Kern-DNA" zurechenbaren Vor- und Zwischenkredite (sogenannter Anlagegrad II), dann ergibt sich ein ganz anderes Bild: Gemäß dieser Kennziffer liegen die Branchenvertreter im Mittel bei knapp 88 Prozent.

Im Umkehrschluss liegt der Anteil nicht bausparunterlegter Annuitätendarlehen institutsübergreifend bei überschaubaren 12 Prozent (siehe "Sonstige Baudarlehen" in Tabellen 13 und 14). Mehr als sechs Jahre nach der Novellierung des Bausparkassengesetzes ist das ein schon etwas überraschender Befund, dachten damals doch nicht wenige, dass die Institute innerhalb kürzester Zeit im großen Stile in diesem Segment zulegen würden. Dem ist aber nicht so. Mit ihren außerkollektiven, gleichwohl noch immer "identitätsnahen" Produkten der Vor- und Zwischenfinanzierungen sind die Bausparkassen also weiter markt- und konkurrenzfähig.

Im kollektiven Bausparneugeschäft stand 2020 unterdessen ein dickes Minus zu Buche (siehe Tabellen 5 und 6). So hatten alle acht Landesbausparkassen prozentual zweistellige Rückgänge im Netto-Neugeschäft zu verkraften, im privaten Lager war die Entwicklung zwar etwas heterogener, unter dem Strich aber nicht wirklich besser. Die seit September 2018 zur österreichischen Bawag PSK gehörende start:bausparkasse (vormals Deutscher Ring Bausparkasse) verzeichnete mit fast 80 Prozent die stärksten Einbußen, gefolgt von der Debeka Bausparkasse (minus 34,6 Prozent) und der LBS Nord (minus 25,5 Prozent).

Als Hauptursache führen die Branchenvertreter die durch Corona und diverse Lockdowns erheblich belasteten Rahmenbedingungen beim Abschluss neuer Bausparverträge an. Zwar wurden in Windeseile Video- und Telefonberatung sowie E-Mail-Kommunikation ausgebaut, diese konnten die beim Bausparvertrieb nicht zu unterschätzende persönliche Beratung jedoch nur zum Teil ersetzen. "Unter den gegebenen Umständen müssen wir damit zufrieden sein", resümierte Wüstenrot- und VdPB-Chef Bernd Hertweck im Interview mit "Immobilien & Finanzierung" (siehe Heft 4/2021).

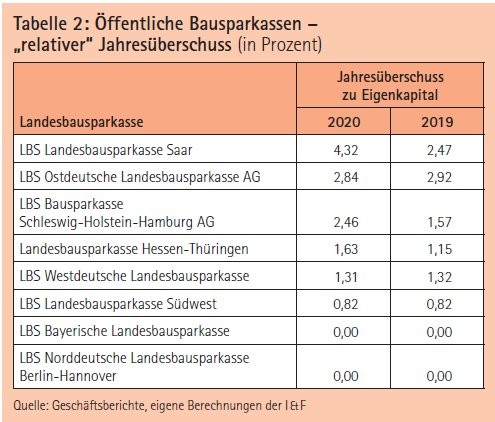

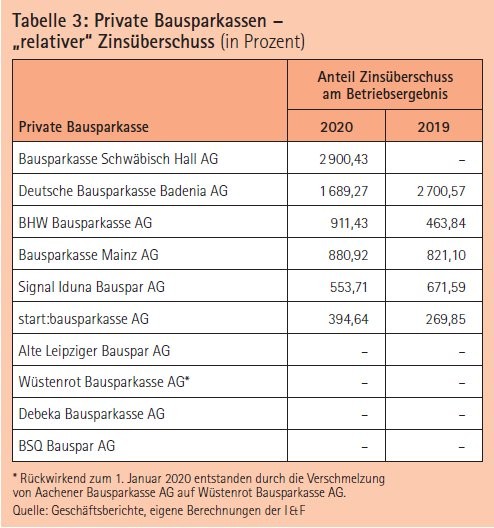

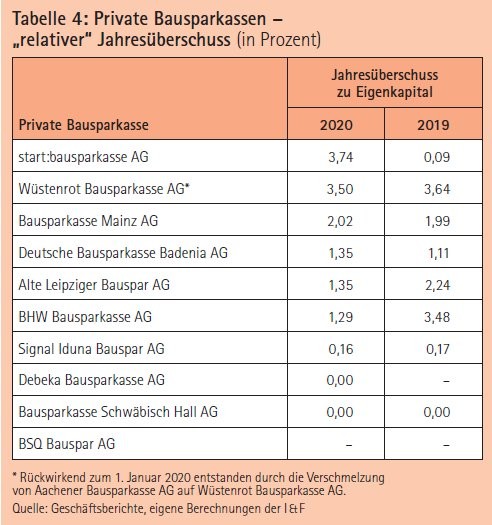

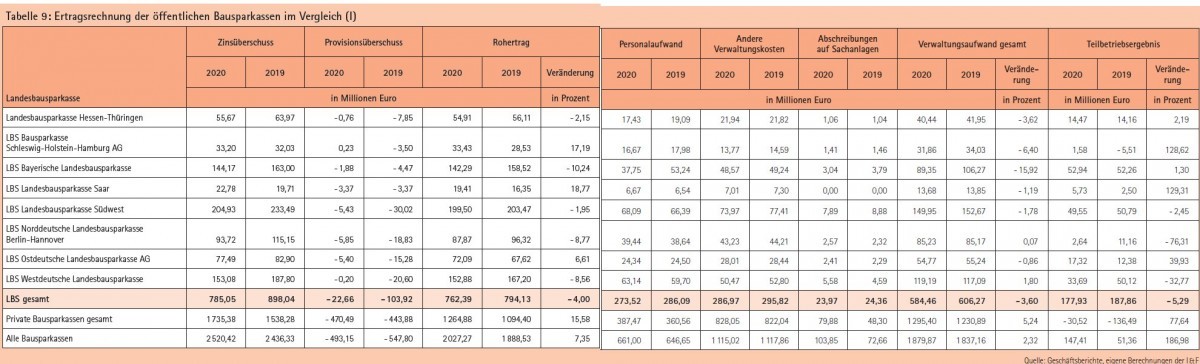

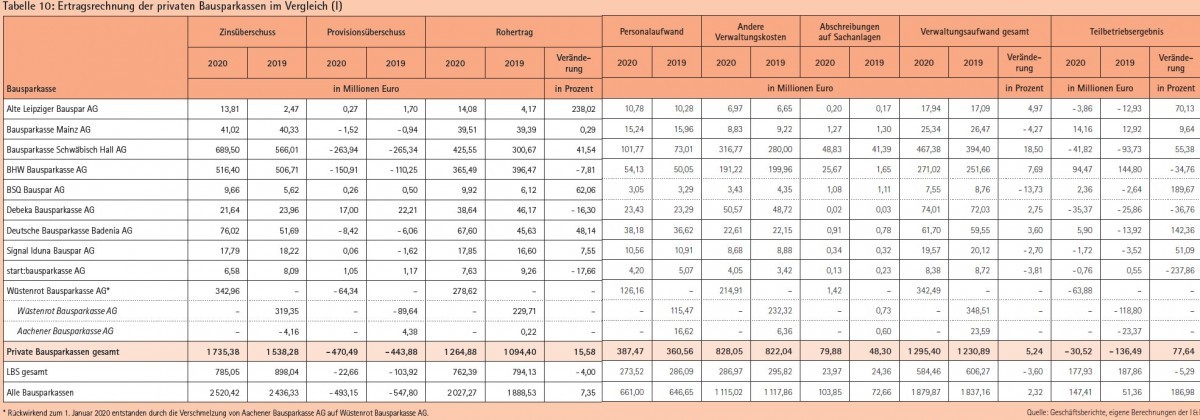

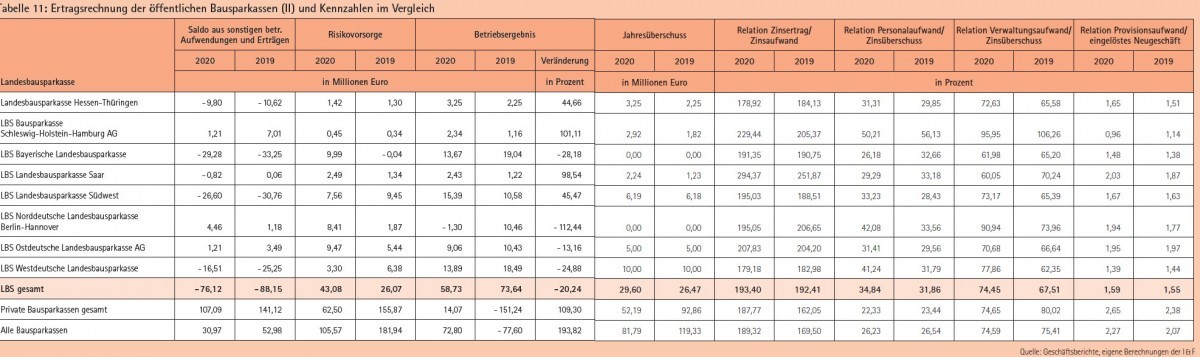

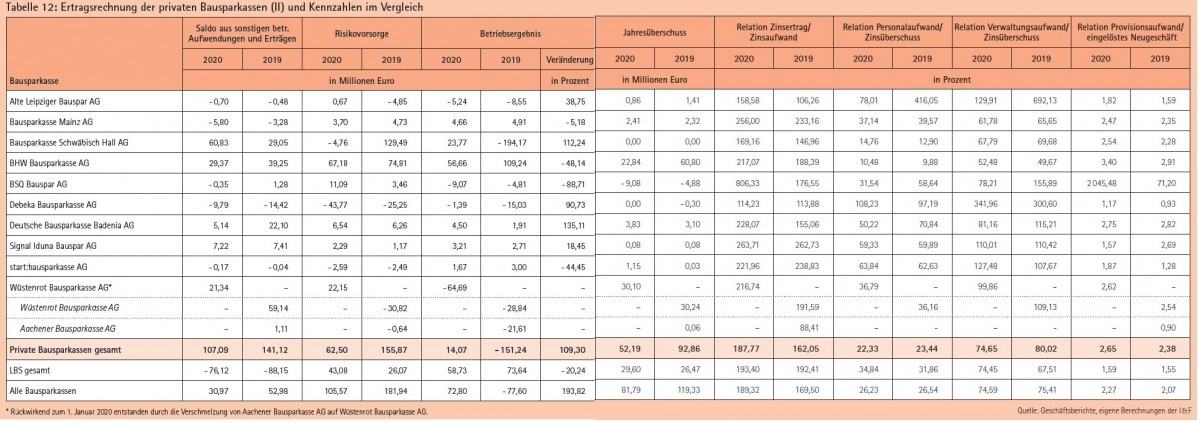

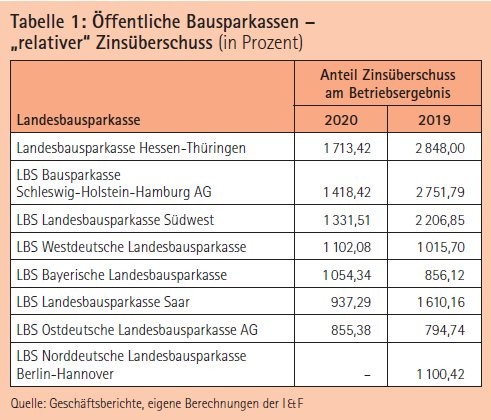

Zufrieden sein kann man, gerade im privaten Bausparlager, denn auch mit Blick auf die Entwicklung des Zinsüberschusses (siehe Tabellen 9 und 10). Hier ist 2020 der Mehrheit der privaten Bausparkassen nämlich der lang ersehnte Turnaround gelungen: Aggregiert konnte die wichtigste Ertragskomponente um fast 13 Prozent auf 1,74 Milliarden Euro gesteigert werden. In der Familie der Landesbausparkassen schmolz der Zinsüberschuss hingegen weiter um gut 12 Prozent auf 785 Millionen Euro ab. Fairerweise gilt es aber hinzuzufügen, dass die Privaten in den Vorjahren zumeist deutlich mehr Federn lassen mussten als ihre öffentlichen Pendants.

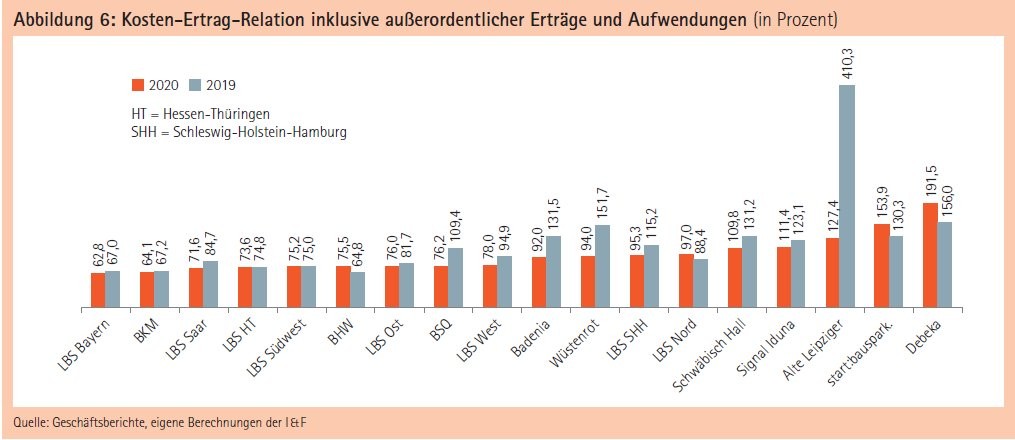

Die Kehrtwende beim Zinsüberschuss macht sich für die privaten Bausparkassen wenig überraschend auch im operativen Gesamtkontext positiv bemerkbar. Gepaart mit einer anhaltenden Kostendisziplin und geringem Vorsorgeaufwand muten die in den vergangenen Jahren oft mit einem dicken Minus versehenen (Teil-) Betriebsergebnisse wieder merklich freundlicher an (siehe Tabellen 9 bis 12). Dabei ist natürlich insbesondere die über alle 18 Bausparkassen um mehr 40 Prozent gesunkene Risikovorsorge (im Corona-Jahr 2020!) eine Erwähnung wert. "In der Krise hat sich eines bestätigt: Wer mit Bausparkassen finanziert, finanziert solide." Dieser Einschätzung von Bernd Hertweck ist nichts hinzuzufügen.

100 Jahre, nachdem Georg Kropp den Grundstein für das Bausparwesen in Deutschland legte, besteht alles in allem also durchaus Anlass, mit Optimismus in die Zukunft zu blicken. Der Eigenheim-Boom wird so schnell kein Ende finden, zudem werden die seit Anfang 2021 geltenden neuen Einkommensgrenzen bei der Wohnungsbauprämie heuer und in den kommenden Jahren voraussichtlich bis zu 1,5 Millionen zusätzliche Menschen zum Bausparen animieren. Darüber hinaus verspricht die bislang nicht wirklich in Gang gekommene energetische Ertüchtigung des Gebäudebestands

noch gehörig Nachfragepotenzial. Bei gerade einmal einem Prozent stagniert die hiesige Sanierungsquote seit vielen Jahren. Da muss und wird in den nächsten Jahren viel mehr Dynamik reinkommen, man denke nur an die üppigen Fördermittel, die etwa im Rahmen der europäischen "Renovation Wave" bereitgestellt werden. Der Bausparvertrag ist für solche energetischen Modernisierungsprojekte in der Größenordnung von 25 000 bis 40 000 Euro quasi prädestiniert, nicht zuletzt deshalb, da im Unterschied zu anderen Finanzierungsformen keine Kleindarlehenszuschläge fällig werden.

Und last, but not least gewinnt auch das beinahe vergessen geglaubte Argument "Zinssicherung" aktuell wieder an Relevanz: Seit Jahresbeginn 2021 sind die Bauzinsen hierzulande um immerhin rund 50 Basispunkte angestiegen. Das ist natürlich noch längst keine nachhaltige Trendwende, aber es zeigt doch, dass die Bewegung der Baufinanzierungskonditionen keine Einbahnstraße mehr ist. ph