Ab dem 9. Dezember 2015 ereilt die Emittenten von Kreditkarten ein spürbarer Ertragseinbruch. Denn bis dahin müssen die Kreditkarten-Organisationen die Vorgaben der EU-Verordnung 2015/751 unter anderem zur maximalen Höhe der Multilateral-Interchange-Fee (MIF, Interbankenentgelt) umgesetzt haben. Das bedeutet - nach Berechnungen auf Basis des Portfolios eines großen kaufmännischen Prozessors in Deutschland - eine durchschnittliche Einnahmensenkung von 14 Euro pro Kreditkarte und Jahr für die Kartenausgeber. Die Unternehmensberatung Paysys Consultancy kommt deutschlandweit auf 12,25 Euro pro Kreditkarte, Lufthansa Airplus nennt für seine Travel Expense Cards gar 29 Euro pro Kreditkarte. Das wirft für die kartenausgebenden Institute ein Schlaglicht auf das Produktsegment Kreditkarten und zwingt zum Handeln.

Nach Schätzungen des Branchendienstes Source waren in Deutschland Ende 2014 34,7 Millionen Kreditkarten der beiden großen Kartenorganisationen Mastercard und Visa im Umlauf. Dies entspricht einer Steigerung von 11 Prozent in den letzten zwei Jahren und weist auf ein natürliches Wachstum hin. Doch zeigt ein näherer Blick auf die Emittenten dieser Karten ganz unterschiedliche Intentionen.

Filialbanken: Kreditkarte als Ergänzung zum Girokonto

Für die meisten Universalbanken mit Filialnetz sind Kreditkarten ein ergänzendes Produkt zum Girokonto, in der Regel separat bepreist oder in verschiedenen Kontopreis-Modellen inkludiert. Mit einem Jahrespreis von zirka 30 Euro für die Standardkarte und 60 Euro für die Goldkarte unterscheiden sich die beiden Produkte unter anderem in den enthaltenen Versicherungsleistungen (NAC-Programmen).

Seitens der Kunden wird die Karte neben den Einkäufen im Internet hauptsächlich im Reisebereich, für Hotels, Restaurants, Mietwagen, Bahn- und Flugbuchungen eingesetzt, selten für den Bargeldbezug am Geldautomaten und schon gar nicht für das, was durch den Namen nahegelegt wird: eine schnelle Kreditgewährung.

Die Karte suggeriert - insbesondere in den Premiumvarianten Gold und Platinum - den Inhaber als einen internationalen Geschäftsmann, der häufig Geschäfte im In- und Ausland tätigt, der über größere finanzielle Mittel verfügt und daher hohes Ansehen genießt - kurz: als eine wichtige Person.

Direktbanken: Kreditkarte als Anreiz zur Kontoeröffnung

Davon profitieren Direktbanken ohne Filialnetz. Ob als Universalbank oder als Spezialbank (wie beispielsweise Autobanken): Kreditkarten werden hier als Anreiz zur Kontoeröffnung eingesetzt. Sie sind meist kostenlos im ohnehin kostenlosen Girokonto enthalten und erfüllen für diese Institute ohne eigenes Geldautomatennetz eine wichtige Funktion, den günstigen Bargeldbezug für ihre Kunden sicherzustellen.

Einige Institute verzichten daher auf die Ausgabe von Debitkarten wie der Girocard und bewerben die Kreditkarte als Instrument für Zahlungen und Bargeldbezug. Versicherungsleistungen stehen meist nicht im Vordergrund und werden - wenn überhaupt - nur begrenzt beigemischt.

Für Konsumentenkreditbanken ein Instrument der Kreditgewährung

Konsumentenkreditbanken (mit und ohne Filialnetz) setzen auf die Kreditkarte als Instrument der Kreditgewährung. Ähnlich wie bei Direktbanken dienen die Kreditkarten als Instrument für Zahlungen im täglichen Leben und zum Bargeldbezug am Geldautomaten. Doch sind hier Überziehungen des Kontos in Form der Nutzung des eingeräumten Kreditrahmens mit der Kreditkarte wesentlicher Teil des Geschäftsmodells. Rahmenkredite, Teilzahlungen, flexible Raten oder Zahlpausen gehören dazu. Die Zinsspanne ist höher als bei den Universalbanken, aber der Zugang zum Kredit deutlich einfacher. Und auch hier wird auf die Prestigewirkung der kostenlosen, aber hochwertigen Kreditkarte gesetzt.

Institute, die mit Industrie- oder Dienstleistungspartnern gemeinsame Kreditkarten, sogenannte Co-Brandings herausgeben, agieren quer über die drei genannten Institutsarten mit Kreditkarten meist sehr professionell und werden durch hohe Attraktivität und hohe Umsätze belohnt. Zu der Attraktivität tragen spezielle Versicherungsleistungen, aber auch Dienstleis tungen für spezifische Interessengruppen bei. Einige prominente Beispiele sind die ADAC Kreditkarte mit der Landesbank Berlin, die Lufthansa Miles & More Kreditkarte mit der DKB sowie die Bahncard-Kreditkarte mit der Commerzbank.

MIF-Reduktion nur mit dem zwölffachen Umsatz zu kompensieren

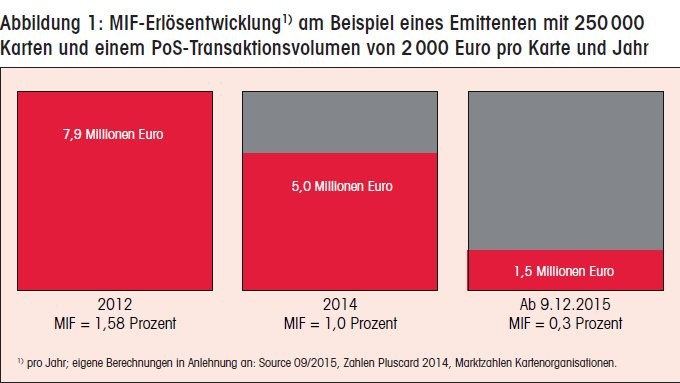

Als Ausgleich für die Kosten der Kartenausgabe und -verwaltung zahlen Händler an die jeweilige kartenausgebende Bank bei jedem Zahlvorgang mit der Karte eine Multilateral Interchange Fee (MIF). Diese Gebühr wird prozentual vom Kaufbetrag berechnet und ist in dem sogenannten Händlerentgelt des Acquirers enthalten. Die MIF wird durch die Kartenorganisation festgelegt und hängt von der Branche, dem Land und der Kartenart ab. Sie lag im Jahr 2012 für deutsche Kreditkarten bei einem deutschen Händler bei rund 1,58 Prozent.1)

Ab dem 9. Dezember 2015 gilt für europäische Karten in der Europäischen Union eine maximale MIF für Kreditkartenzahlungen von 0,3 Prozent vom Zahlbetrag. Die Europäische Kommission erwartet als Folge mindestens eine entsprechende Senkung des Händlerentgelts, was sich gesamteuropäisch (mit der Senkung der MIF für Debitkarten) zu einer Kostensenkung für kartenakzeptierende Händler von 6 Milliarden Euro2) saldiert (auf Basis der Zahlen für 2011). Die Kartenorganisationen haben im Licht dieser Entwicklung für einige Einsatzländer und -branchen bereits Reduktionen der MIF vorgenommen.

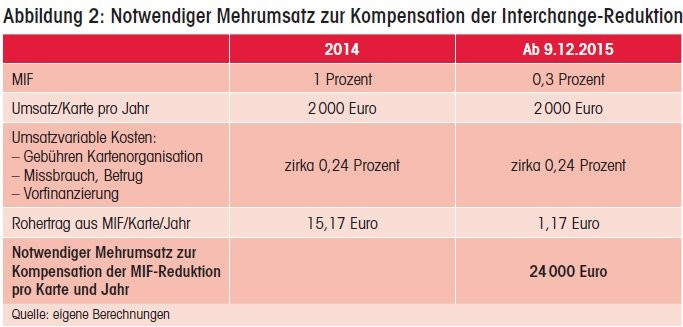

Der Nutzen auf der Händlerseite führt für die deutschen Kartenemittenten (je nach Quelle) zu mindestens einem durchschnittlichen Verlust von zirka 12,25 Euro pro Kreditkarte und Jahr, also etwa 425 Millionen Euro insgesamt. In Abbildung 1 ist dieser Verlust für ein durchschnittliches Kartenportfolio von 250 000 Kreditkarten auf Basis eigener Berechnungen dargestellt: Ein Ausfall von 6,4 Millionen Euro im Vergleich zum Niveau von 2012. Dem gegenüber steht - so erwartet es die EU Kommission - eine höhere Akzeptanz von Kartenzahlungen und somit ein höherer Umsatz, gerade auch mit Kreditkarten im Inland. Erste Reaktionen auf der Händlerseite, wie die neu eingeführte Akzeptanz von Kreditkarten bei Lebensmittelhändlern und -discountern scheinen diese Annahme zu bestätigen. Sie wird aber nicht in der Lage sein, den Ertragsrückgang bei den ausgebenden Banken zu kompensieren. Dazu müssten die Zahlungen mit der Kreditkarte auf das Zwölffache des heutigen Niveaus steigen (Abbildung 2).

Emittentenreaktionen: Preiserhöhungen und Senkung von Bonusleistungen

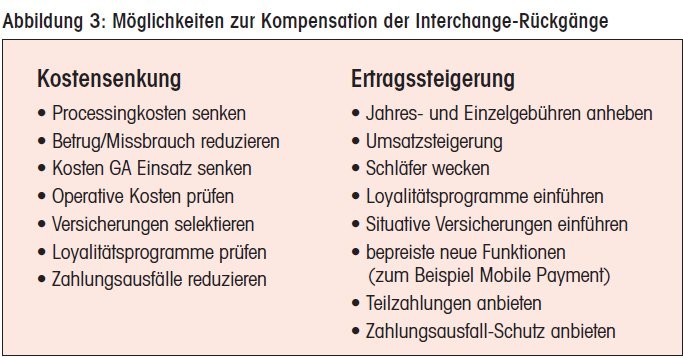

Bereits jetzt zeichnen sich erste Reaktionen der Kreditkartenemittenten ab (Abbildung 3). Sie bestehen zunächst bankintern in einer Senkung der Gestehungskosten. Intensive Diskussionen mit dem bestehenden Issuing-Prozessor sollen zu einer Senkung dieses größten Einzelpostens in der Kostenkalkulation führen. Doch damit lassen sich auf Dauer nicht die gewünschte Einsparungen erzielen, und so liegt der nächste Schritt in einer Migration des Portfolios zu einem anderen, effizienter agierenden Prozessor.

Verbessertes Risikomanagement, effizienteres Kundenmanagement, Diskussion der an die Kartenorganisationen zu entrichtenden Gebühren, die Bewerbung und somit Häufigkeit der Geldautomaten-Nutzung außerhalb des eigenen Instituts, Überlegungen zur Notwendigkeit von Versicherungen und Bonusprogrammen sowie die Analyse der Kartenpreise und Versandleistungen ergänzen die internen Handlungsoptionen, die in der Regel durch den Karteninhaber nicht bemerkt werden.

Doch schon heute fallen Reaktionen der Kreditkartenemittenten auf, die zu einer Steigerung der Preise oder der Senkung von Bonusleistungen an den Karteninhaber führen. Augenfällig wird das bei einer namhaften Direktbank,3) die bislang dem Karteninhaber 10 Cent pro Zahlung mit der Kreditkarte gutgeschrieben hat, bei maximal 25 Euro pro Quartal und 100 Euro pro Jahr. Und dies in Verbindung mit einem kostenlosen Girokonto mit einer kostenlosen Girocard und Kreditkarte, selbst ohne Gehaltseingang. Diese Regelung endet zum 31. Dezember 2015 aus naheliegenden Gründen.

Andere Emittenten erhöhen einzelne Preiskomponenten, die eher im Kleingedruckten des Leistungspakets auftauchen: Gebühr für Auslandseinsatz, Umrechnungskurs, Preis für Geldautomatennutzung, Überziehungszins, eine raschere Belastung der Einzelumsätze auf dem Girokonto, Gebühren für die Zahlung in bestimmten Branchen und vieles andere mehr. Schläfer werden durch eine besondere Gebühr geweckt, Bonusprogramme werden durch andere Konversionsraten in der Attraktivität reduziert. Und ganz prägnant wirkt die Erhöhung der Jahresgebühr für die Kreditkarte.

Mehrwerte statt Bestrafung der Kartennutzung

Bei all diesen teils hektischen Aktivitäten stellt sich die Frage nach der ursprünglichen Intention der Ausgabe einer Kreditkarte. Wird diese Intention auch nach der Einführung der neuen Preisregelungen erreicht oder gar ins Gegenteil verkehrt? Wird - gerade bei einer Steigerung der Akzeptanz von Kreditkarten im deutschen Handel - jetzt die Nutzungssteigerung der Karte durch den Emittenten bestraft und damit erst recht der Wechselwille des Karteninhabers gefördert? Und wird damit - frei nach der Beziehung Karte/Konto/Kunde - der Abwanderung der Konto- und Kundenbeziehung erst recht Vorschub geleistet?

Fast jede zweite Karte mit Teilzahlungsoption

Wäre es nicht eigentlich an der Zeit, eine Analyse durchzuführen, in die das Gesamtangebot einfließt: Wie kann das Institut seine Positionierung im Markt mit dem eigenen Kreditkartenangebot unterstreichen? Gibt es neue Mehrwertleistungen, die der Kunde mit der Wahl und der anschließenden Nutzung der Kreditkarte honoriert beziehungsweise zu dieser animiert wird? Instrumente, die die Kundenbindung stärken und dazu beitragen, dass die Karte des Emittenten stets diejenige ist, die der Kunde bevorzugt nutzt! Dazu zählen neue Technologien, die vom Issuing-Prozessor - unter Einbeziehung der Erfahrung in vielen europäischen Märkten mit vergleichbarer Einstellung des Konsumenten zu Bankdienstleistungen und Zahlungsverkehr wie in Deutschland - angeboten werden.

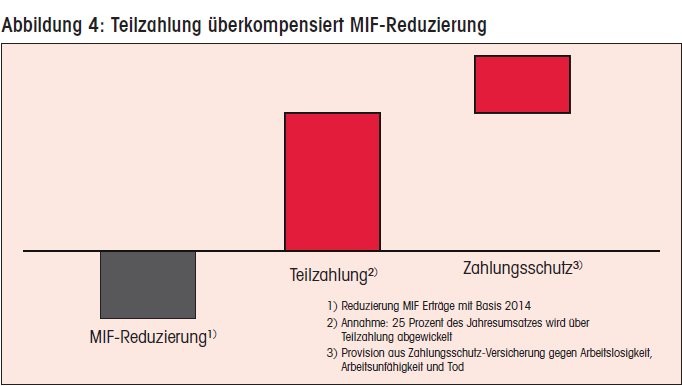

Dazu zählen aber auch an die Wünsche des Bankkunden angepasste Leistungen: Einfache Kreditgewährung bei spontanen Kaufwünschen ohne vorherige Rückfragen beim Kreditsachbearbeiter, einfacher Wechsel per Internet oder Servicecenter zwischen monatlicher Rückzahlung des Gesamtbetrags und Teilzahlung. Mittlerweile sind bereits etwa 16,2 Millionen Kreditkarten von Mastercard und Visa in Deutschland (also 47 Prozent)4) mit optionaler Teilzahlungsfunktion ausgestattet. Aber nur die Hälfte davon bietet dem Kunden auch den optionalen Schutz vor den Folgen von Arbeitslosigkeit, Arbeitsunfähigkeit oder im Todesfall an.

Die Bedeutung einer Absicherung lässt sich am Beispiel der Arbeitslosigkeit einfach verdeutlichen. Im Zeitraum Januar bis August 2015 wurden 1 732 557 Erwerbstätige arbeitslos. Die durchschnittliche Dauer der Arbeitslosigkeit lag bei 205 Tagen.5) In diesem Zeitraum muss ein durchschnittlich verdienender Familienvater eine Einkommenslücke von bis zu 40 Prozent verkraften. Dies ist auch ein Grund, warum Arbeitslosigkeit der Hauptauslöser für Überschuldung ist.6)

Ausfallrisiken durch Versicherungen abfedern

Die möglichen Ausfallrisiken für den Emittenten können jedoch durch den richtigen Produktmix abgefedert oder gar vermieden werden. Teilweise sind Versicherungsleistungen, die die Lebenswelt des Karteninhabers absichern, bereits in der Karte integriert, teilweise sind diese über das Zahlungsverhalten oder über Zuzahlungen erweiterbar. Gerade bei hochwertigen Kartenprogrammen sind dies Reise-, Rechtsschutz- und Unfallversicherungen. Diese gilt es, im Rahmen des Profils der Karte und des Ausgebers zielgerichteter einzusetzen.

Darüber hinaus können über die Kreditkarte auch situative Versicherungen, die spontan und befristet abgeschlossen werden können (wie Käuferschutz, Auslandsreiseversicherungen, Eventversicherungen unter anderem) oder auch länger laufende Vorsorgeprogramme (wie Altersvorsorge) angeboten werden.

Spezielle Reiseportale bieten die Leistungen eines normalen Reisebüros, auch im Zusammenspiel mit Buchungsportalen, sind aber durch eine beachtliche Rückvergütung an den Karteninhaber preislich besonders attraktiv. Und sie bieten dem Karteninhaber einen zusätzlichen Vorteil, nämlich die Kosten für die Kreditkarte bereits durch eine einzige Reisebuchung zu kompensieren.

Einkaufsportale bieten nur dann einen Mehrwert, wenn die Produkte oder das Preisniveau nicht in der Form über normale Internet Preisvergleichsportale erhältlich sind. Sonst führt die Bewerbung mit einer rein prozentualen Ersparnis nach dem ersten Preisvergleich eines Karteninhabers nur zur Enttäuschung, die sich dann auch auf das Image des Kartenanbieters auswirkt.

Neben dem Nutzen für den Karteninhaber und damit das Kartenprogramm durch diese Leistungen profitabel wird, kann der Kartenemittent in Zusammenarbeit mit dem Dienstleistungspartner auch Provisionseinnahmen generieren, die dazu beitragen, die MIF-Erlösausfälle zu kompensieren. Hier wirkt sich eine durchdachte Auswahl, die der Karteninhaber vornimmt, gleich doppelt positiv aus.

Auch wenn die Zeit vor dem 9. Dezember 2015 noch so drängt: Um größeren Schaden für das eigene Institut als nur den Ertragsausfall durch die MIF-Regulierung zu vermeiden, ist es notwendig, einen klaren Masterplan aufzustellen, der die Modifikationen über Zeit und Aufwand bewertet. Dazu gehört, dass sich das Projektteam einen Marktüberblick nicht nur über das Angebot der anderen Emittenten, sondern auch über mögliche neue Optionen verschafft.

Diese Optionen der Ertragssteigerung und Kostenreduzierung bei gleichzeitiger Steigerung der Kundenbindung durch das Zusammenspiel mit den richtigen Partnern sollten genutzt werden. Generell gilt: Der größte Hebel zur Kompensation der Interchange-Verluste besteht im Angebot einer Teilzahlungsfunktion, ergänzt durch PPI (Payment Protection Insurance) und zielgruppengenaue Anpassung von kundenfinanzierten Versicherungsleistungen.

Fußnoten

1) European Commission, Directorate-General for Competition; Survey on merchants' costs of processing cash and card payments; Final results, March 2015

2) Paysys Consultancy GmbH, Pressemitteilung vom 29.Juni 2015

3) https://www.consorsbank.de/ev/Girokonto/-/Girokonto ?tcid=TST-71#2

4) Eigene Markterhebung

5) Bundesagentur für Arbeit, Arbeitsmarktdaten August 2015

Oliver Nauth, Hauptbevollmächtigter Deutschland & Österreich, Genworth Financial Lifestyle Protection, Neu-Isenburg, Matthias Kaufmann, Hofheim