Während sich die Verbraucher in Deutschland nur langsam mit dem Mobile Banking anfreunden, hat sich die Zahl der Smartphones in den afrikanischen Ländern von 16,5 Millionen zum Beginn des Jahrtausends auf mittlerweile über 650 Millionen vervielfacht. In Ermangelung einer flächendeckenden Bargeldversorgung haben sich afrikanische Unternehmen zu Marktführern des mobilen Geldtransfers als Brückentechnologie entwickelt. Über die mobilen Geldplattformen Afrikas werden monatlich mehr Transaktionen abgewickelt als über den Online-Bezahldienst Paypal.1)

Ein unterentwickelter Markt als Ausgangspunkt für neue Lösung

Auch Paypal verdankt seine ursprüngliche Gründung einem unterentwickelten Retailbanken-Markt: das Verbot des staatenübergreifenden Überweisens in den USA etablierte dort den Scheckversand als Zahlungsstandard. Mittels Paypal als E-Mail-basiertem Zahlsystem konnten Zahlungen aus Online-Transaktionen wesentlich schneller ausgeführt werden. Lohn der Innovation: Beim Börsengang von Paypal in 2015 lag die Bewertung der Ebay-Tochtergesellschaft bereits über der Marktkapitalisierung der Mutter; zwei Jahre später im Mai 2017 (63 Milliarden US-Doller gegenüber 38 Milliarden US-Dollar) schon deutlich darüber.

Anders als in Afrika oder in den USA sind die Verbraucher in Deutschland seit Generationen an dicht geknüpfte Filialnetze, eine flächige Bargeldversorgung sowie an hochentwickelte Girosysteme gewöhnt, die zuletzt mit Einführung von SEPA europaweit datensichere Überweisungen von Konto zu Konto in Echtzeit ermöglichen. Tatsächlich liegt die letzte wichtige Innovation etwa 40 Jahre zurück, als der erste Geldausgabeautomat die Selbstbedienungszone von Bankfilialen begründete. Insofern ist es nicht weiter verwunderlich, dass globale Trends wie die Digitalisierung die streng regulierte und unter den Nachwirkungen der Finanzkrise leidende deutsche Kreditwirtschaft mit voller Wucht trifft.

Disruptive Veränderungen der Rahmenbedingungen

Die Unternehmensführung wird durch Marktkräfte beeinflusst, welche fujr sich oder in Wechselwirkung mit anderen Einfussfaktoren maßgeblich die Wettbewerbsintensität bestimmen. Tatsächlich wird die Ertragslage deutscher Banken in den letzten Jahren vor allem durch monetär- und aufsichtspolitische Entwicklungen belastet. Ursächlich dafür wirken die vor zehn Jahren in den USA als Folge der "subprime crisis" ausgelösten Schockwellen der Finanzkrise. Die zur Stabilisierung der Finanzwirtschaft aufgewendeten Mittel sowie die nachfolgend zur Stimulation der Realwirtschaft aufgelegten Konjunkturprogramme erhöhten die Staatsverschuldung in der EU-Zone enorm und wirken sich bis heute in Form einer Niedrig- beziehungsweise Nullzinsphase sowie verschärften Aufsichts- und Eigenkapitalvorschriften aus.

Ungeachtet der wirtschaftlichen Sondereffekte durch Kapitalmarktverwerfungen und politischen Regulierungswillen richtet sich die strategische Betrachtung der Wettbewerbskräfte vor allem auf die Beantwortung der Frage, wie stark der technologische Fortschritt und die gesellschaftlichen Veränderungen das genossenschaftliche Geschäftsmodell in der Zukunft beeinflussen werden (Abbildung 1). Die irreversiblen Veränderungen im Nutzer- und Kommunikationsverhalten verändern dabei in Verbindung mit der technologischen Entwicklung nicht nur dauerhaft die Marktanforderungen, sie ermöglichen durch Senkung der Markteintrittsbarrieren zugleich auch neuen Anbietern aus dem Nichtbankenbereich (Non & Near Banks) den Marktzugang oder ermöglichen die Gründung neuer, rein virtueller Geschäftsmodelle (Fintechs).

Nach einer Ende 2016 vorgelegten Studie von Bain & Company2) über die Banken in den sechs großen Volkswirtschaften Deutschland, Frankreich, Großbritannien, Japan, Schweiz und den USA verdienten die Banken in den vergangenen zehn Jahren in keinem anderen Land so wenig wie in Deutschland. Gerade einmal fünf Prozent der rund 1 700 deutschen Banken erwirtschafteten ihre Eigenkapitalkosten. Die Analyse der Wachstums- und Renditetreiber weist in der Durchschnittsbetrachtung vier Gründe auf:

1. Starke Abhängigkeit vom Zinsertrag mit nahezu 75 Prozent Anteil am Gesamtertrag.

2. Hohe Kostenbasis mit etwa 70 Prozent Cost Income Ratio (CIR).

3. Überdimensionierte Infrastruktur mit hoher Filialdichte und einer tiefen Wertschöpfungskette.

4. Geringe Skalenvorteile durch starke Branchen-Fragmentierung (rund 1 700 Kreditinstitute).

Direkter Angriff auf die Wertkette

Dabei schneidet der genossenschaftliche Finanzverbund der Volks- und Raiffeisenbanken noch gut ab: Konsolidiert wurde 2017 in der Gruppe sowohl bei Ertrag (6,1 Milliarden Euro nach Steuern) als auch nach Aufwand (65 Prozent CIR) ein gutes Geschäftsjahr bei den operativ wichtigen Kennziffern bilanziert, während die größte deutsche Bank bei der Bilanzpressekonferenz in Frankfurt am Main den dritten Jahresverlust in Folge sowie eine CIR von etwa 93 Prozent auswies.

Dennoch: Neben dem langjährigen Preiswettbewerb untereinander sowie den wirtschaftlich schmerzhaften monetärpolitischen Entwicklungen spüren Banken zunehmend den Markteintritt der "Non- und Nearbanks". Stand zu Zeiten der New Economy um den Jahrtausendwechsel mit den Börsengängen von Online-Banken noch die Substitution von Filialen durch eine Webseite im Vordergrund, greifen mittlerweile die rein internetbasierten Geschäftsmodelle der Fintechs direkt die Wertkette der Banken an.

Primat des profitablen Geschäftsmodells

Doch Geschichte wiederholt sich: trieb der Dotcom-Hype die Börsenkurse vor dem Zusammenbruch des Neuen Marktes um 2 800 Prozent auf eine Bewertungsblase von 231 Milliarden Euro, wird heute zunehmend die Zukunftsfähigkeit von Fintechs infrage gestellt, die von Innovationen allein nicht leben können. Dies zeigt sich auch in der 2015 beschlossenen Ergänzung der europäischen Payment Services Directive (PSD) von 2007. Ursprüngliches Ziel der Richtlinie war es, den europaweiten Wettbewerb durch gleiche Wettbewerbsbedingungen zu erhöhen. Die 2015 verabschiedeten Regeln zur Schaffung sichererer und innovativerer europäischer Zahlungen (PSD2) zielen nunmehr darauf ab, die Entwicklung und Nutzung innovativer Online- und Mobilfunkzahlungen zu fördern und damit indirekt die Fintechs zu stärken.

Mit der PSD2-Ergänzung sinken allerdings auch rapide die Markteintrittsbarrieren in den SEPA-Raum für global skalierte Anbieter wie Apple Pay oder Google Wallet, die mit ihren mobilen Bezahlsystemen den Zahlungsverkehr (Transaction Banking) als wichtiges Kerngeschäft der Banken über eigene Endgeräte oder Systeme leiten. Und aufgrund enormer Ressourcen aus dem Kerngeschäft und hoher Kundenreichweiten auch über eine deutlich stärkere Marktmacht als die viel gelobten, aber finanzschwachen Start-ups als originäre PSD2-Zielgruppe verfügen.

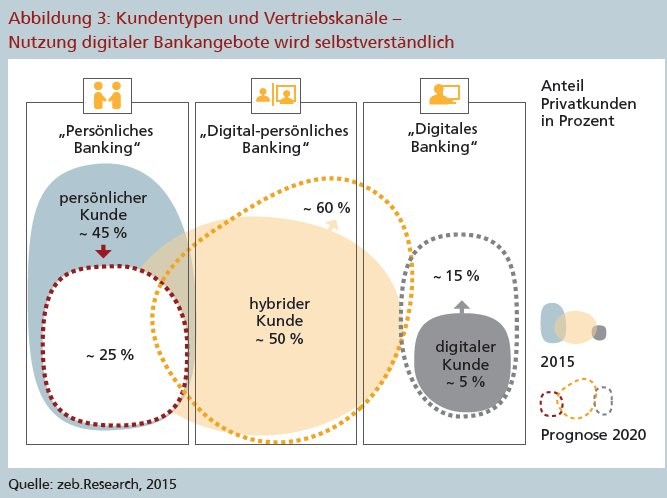

"Banking is neccessary, banks are not", orakelte Bill Gates bereits 1994. Doch auch zwei Jahrzehnte nach dem Dotcom-Crash zeigt sich, dass im Bankgeschäft Technologie allein keinen Wettbewerbsvorteil darstellt. Kunden unterscheiden auch nicht mehr zwischen Filiale, Online- und Mobile Banking: Entscheidend scheint vielmehr, ob und wie es gelingt, durch maßgeschneiderte Lösungen und einzigartige Serviceleistungen die Zufriedenheit der Kunden mit ihrer Bank zu steigern (Abbildung 3).

Die Überwindung der Trennung zwischen Online- und Offline-Welt nimmt mit dem strategischen Omnikanal-Ansatz der genossenschaftlichen Finanzgruppe eine zentrale Rolle ein. Durch die Kohärenz der verschiedenen Zugangs- und Interaktionswege bleibt es dem Kunden überlassen, je nach Anlass, Zeitpunkt und Möglichkeit Bankdienstleistungen zu nutzen, ohne sich auf eine bestimmte Nutzungsart festlegen zu müssen. Als Filial- und Onlinebank bietet die Volksbank Stuttgart eG ihren Kunden und Mitgliedern damit nicht nur das Beste aus zwei Welten, sie richtet sich damit auch konsequent auf die gegenwärtigen und zukünftigen Marktanforderungen aus.

Gradmesser für vertrauenssensible Entscheidungen: der ROPO-Effekt

Wie wichtig das Zusammenspiel zwischen Informationsangebot und Abschlussorientierung in Omnikanal-Zeiten ist, zeigt sich in der Ambivalenz des Verbrauchers bei hochpreisigen und/oder vertrauenssensiblen Kaufentscheidungen. Das Web 2.0 als bevorzugte Informationsquelle heutiger Konsumenten wird wegen seiner interaktiven und kollaborativen Elemente gerne als "Mitmach-Netz" bezeichnet. Dabei konsumiert der Nutzer nicht nur den Inhalt, er stellt als aktiver "Prosument" (einem Kunstwort aus Produzent und Konsument) auch Inhalte zur Verfügung. Durch Bewertungen - vom schlichten "Like" bis zur ausführlichen Rezension - findet eine dynamische und scheinbar objektive Meinungsbildung statt, die aber gelenkten Einflüssen durch sogenannte "Influencer" oder bezahlten Bewertungen unterliegt. Demnach informieren sich zwar drei Viertel aller Konsumenten im Internet (research online), vertrauen aber nur bedingt den dortigen Ergebnissen beziehungsweise suchen wiederum zu 75 Prozent die finale Kaufbestätigung bei Anbietern respektive Beratern mit hoher Reputationsvermutung (purchase offline); in der Regel im persönlichen Gespräch als schwer substituierbare soziale Interaktion (Abbildung 4).

Was Banken verhaltenspsychologisch in die Karten spielt, stellt sie zugleich organisatorisch vor große Herausforderungen. In Omnikanal-Zeiten unterscheiden Kunden nicht mehr zwischen Vertriebskanälen und sind hybriden Service ohne Medienbruch gewohnt. Um ein plakatives Beispiel zu wählen: Wer seinen Flug online bucht und mittels Smartphone eincheckt, erwartet am Gate, dass Servicekräfte über seine Buchungen und seinen Kundenstatus informiert sind. Die Kernfunktion des Buchungsvorganges beinhaltet dabei neben dem reinen E-Ticketing auch die (optionale) Terminübernahme ins Smartphone sowie eine Erinnerungsmail vor Abflug. Als Nebenleistungen werden Transferleistungen, Mietfahrzeuge und Hotels vor Ort angeboten, das Buchungsverhalten im CRM-System wird für künftige personalisierte Werbung gespeichert. Man stelle sich nur die Überraschung des Kunden vor, Online-Welt und Präsenzservice würden asynchron funktionieren: Online gebuchte Leistungen würden erst nach drei bis fünf Tagen schriftlich bestätigt, ein bestellter Mietwagen wäre bei Ankunft nicht vorhanden - unvorstellbar.

Das Beispiel zeigt, dass Bankleistungen sowohl im Angebot, als auch in der Abwicklung prozessual völlig neu durch die Finanzwirtschaft gedacht werden müssen, um mit den Entwicklungen in der Realwirtschaft Schritt zu halten. Dies gilt nicht für die klassischen Kernleistungen, sondern gerade auch für Nebenleistungen (Cross Selling), denen in Zeiten erodierender Zinsergebnisse besondere wirtschaftliche Bedeutung zukommt.

Keine einheitliche Lösung

"Es gibt keine reifen Branchen mehr, nur noch reife Methoden der Geschäftstätigkeit", stellte der Havard-Ökonom Michael E. Porter bereits in den 1980er Jahren fest. Die disruptiven Kräfte des Megatrends Digitalisierung verändern seitdem Wirtschaft und Gesellschaft und wirken in ihrer Halbwertszeit noch bis zu zwei Dekaden in die Zukunft. Digitalisierung alleine ist dabei kein Geschäftsmodell, allerdings muss die richtige Kombination aus Mensch und Maschine, aus virtueller und persönlicher Präsenz gefunden werden, um eine (Genossenschafts-)Bank operativ erfolgreich betreiben zu können.

Hier wird es auch in den nächsten Jahren keine einheitliche Lösung geben, da sich ländliche Räume, Metropolregionen und Großstädte bei der Kundendurchdringung und Marktbearbeitung durchaus unterscheiden. Allen Volksbanken und Raiffeisenbanken gemein ist aber der Qualitätsanspruch einer genossenschaftlichen Beratung, die Vorteile einer Mitgliedschaft als nutzenstiftendes Alleinstellungsmerkmal sowie die gesellschaftliche Teilhabe über Generationen hin weg. Nicht von ungefähr lautet die werbliche Aussage der Volksbank Stuttgart eG als Ergebnis ihrer regionalen Verwurzelung: "Meine Heimat. Meine Bank".

Fußnoten

1) Vgl. "The Transformational Use of Information and Communication Technologies in Africa", Weltbank/Afrikanische Entwicklungsbank, www.safaricom.co.ke, 2017

2) Vgl. Sinn/Schmundt (2016), S. 4 ff.

3) TMS Emnid-Umfragen (2012 u. f. J.)