Kreissparkasse Göppingen

Bilanzsumme um 1,8% erhöht - Barreserve fast verfünffacht - Forderungen an Kunden um 3,9% gesunken - Verbindlichkeiten gegenüber Kreditinstituten um 12,6% gestiegen - Kundeneinlagen bei 65,90% der Bilanzsumme - Zinsüberschuss um 16,0% geklettert - Provisionsüberschuss um 10,6% verbessert - Verwaltungsaufwendungen stabil - Jahresüberschuss in etwa Vorjahresniveau

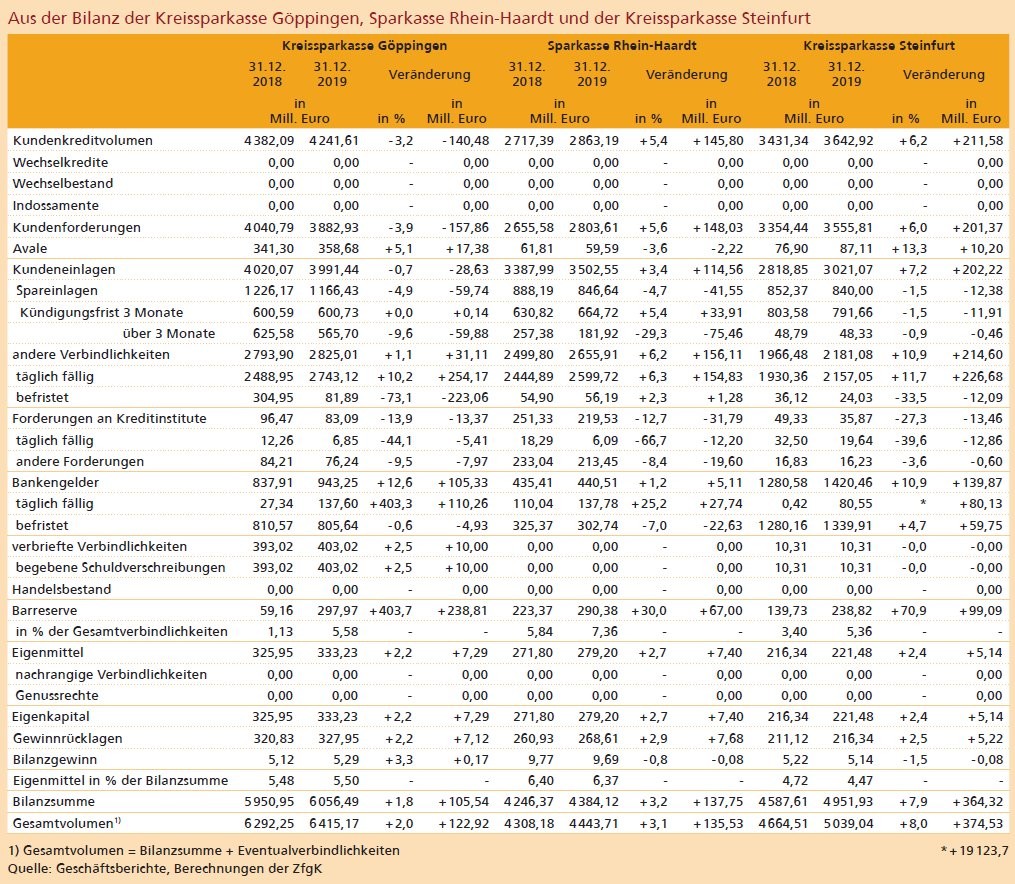

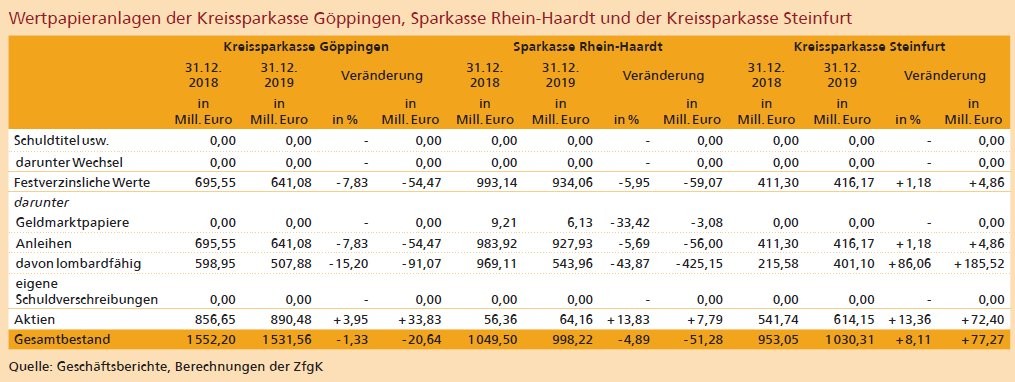

Um 105,5 Mill. Euro beziehungsweise 1,8% konnte die Kreissparkasse Göppingen ihre Bilanzsumme im Berichtsjahr 2019 erhöhen. Den stärksten Anstieg auf der Aktivseite der Bilanz verzeichnete die Barreserve. Sie verfünffachte sich beinahe auf 297,97 (59,16) Mill. Euro. Vor allem die Guthaben auf Bundesbankkonten haben sich dabei laut Geschäftsbericht massiv erhöht. Der Bilanzposten Forderungen an Kreditinstitute sank um 13,4 Mill. Euro auf 83,09 (96,47) Mill. Euro. Das Institut führt das in erster Linie auf eine Reduzierung der Verrechnungsguthaben sowie der (eigenen) Bausparguthaben zurück. Auch die Forderungen an Kunden gingen um 157,86 Mill. Euro beziehungsweise 3,9% zurück. Die Kreissparkasse Göppingen ist damit die einzige der drei hier verglichenen Sparkassen mit einem Rückgang dieser Bilanzposition. Der Rückgang der Forderungen an Kunden vollzog sich sowohl bei den Kontokorrent-Krediten als auch im Darlehensbereich, wobei im Darlehensbereich die Entwicklungen in den verschiedenen Kundensegmenten unterschiedlich waren. Während die Privatkunden im Berichtsjahr zu einem erneuten Wachstum in diesem Bereich führten, entwickelte sich das Darlehensgeschäft mit den gewerblichen Kreditkunden rückläufig. Der Bestand an festverzinslichen Wertpapieren reduzierte sich um 54,47 Mill. Euro auf 641,08 (695,55) Mill. Euro. Die Bilanzposition Aktien erhöhte sich dafür im Gegenzug um 33,83 Mill. Euro auf 890,48 (856,65) Mill. Euro. Der Anteil der gesamten Wertpapieranlagen an der Bilanzsumme sank dadurch von 26,08% im Vorjahr auf 25,29%. Es ist dennoch der höchste Anteil unter den hier verglichenen Instituten.

Die Bilanzverlängerung geht auf der Passivseite der Bilanz nahezu komplett auf die Bankengelder zurück. Die Verbindlichkeiten gegenüber Kreditinstituten erhöhten sich um 105,33 Mill. Euro oder 12,6% auf 943,25 (837,91) Mill. Euro. Laut Geschäftsbericht resultiert dies weitestgehend aus einer zum Jahresende getätigten Tagesgeldaufnahme. Die Verbindlichkeiten gegenüber Kunden nahmen hingegen im Vergleich zum Vorjahr um 0,7% oder 28,63 Mill. Euro auf 3,991 (4,02) Mrd. Euro ab. Dabei kam es zu einer Verschiebung von Spareinlagen mit vereinbarter Laufzeit von mehr als drei Monaten, befristeten Einlagen und Sparkassenbriefen hin zu täglich fälligen Sichteinlagen und Geldmarktkonten. Die Kundeneinlagen betrugen im Berichtsjahr 65,90 (67,55)% der Bilanzsumme. Damit liegt die Kreissparkasse Göppingen genau im Mittelfeld der hier verglichenen Sparkassen.

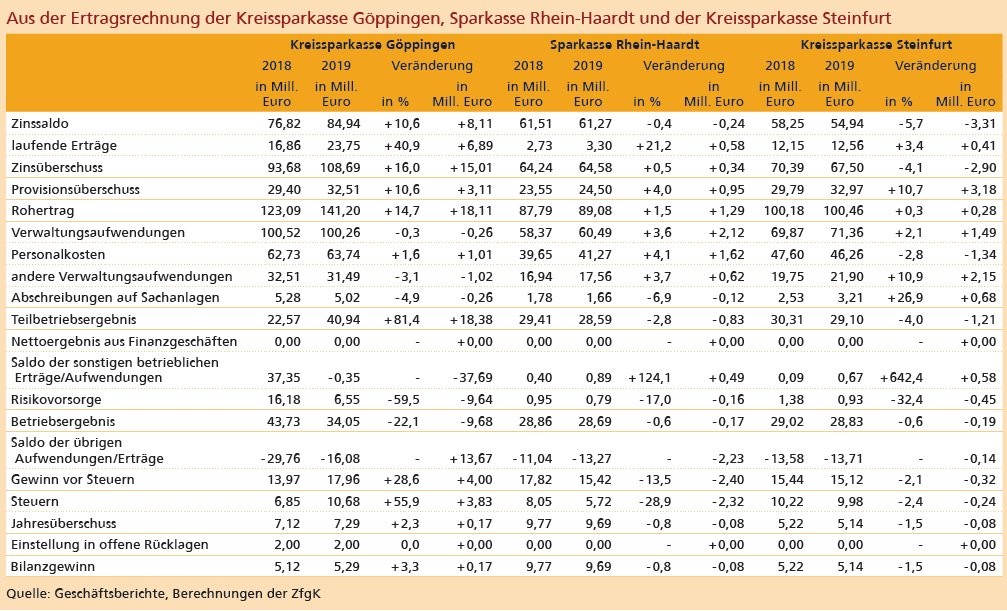

Erfreulich hat sich die Ertragslage bei der Kreissparkasse Göppingen entwickelt. Die Zinserträge sanken zwar wenig überraschend um 6,7% beziehungswiese 7,15 Mill. Euro auf 99,61 (106,76) Mill. Euro, doch die Zinsaufwendungen sanken in mehr als doppelter absoluter Höhe um 15,26 Mill. Euro auf 14,67 (29,94) Mill. Euro. Da auch die laufenden Erträge um 38,4% oder 6,15 Mill. Euro stark auf 22,184 Mill. Euro anstiegen, erhöhte sich der Zinsüberschuss um 16,0% oder 15,01 Mill. Euro auf 108,69 (93,68) Mill. Euro. Der Zinsüberschuss hatte damit einen Anteil von 76,98% am Rohertrag, was der höchste Wert unter den hier verglichenen Sparkassen ist. Neben einem deutlich geringeren Rückgang der Zinserträge gegenüber der Planung profitierte das Institut aus der geplanten Verbesserung des negativen Zinsergebnisses aus Swap- Vereinbarungen zur Zinsbuchsteuerung. Ebenfalls positiv auf den Zinsüberschuss haben sich laut Geschäftsbericht die gestiegenen Erträge aus den Anteilen an Investment-Vermögen sowie den Spezialfonds ausgewirkt. Auch der Provisionsüberschuss konnte gegenüber dem Vorjahr deutlich um 10,6% auf 32,5 Mill. Euro gesteigert werden. Er lag dennoch unter dem Niveau der Planung. Dies resultierte insbesondere aus unter der Planung liegenden Erträgen aus dem Giroverkehr und dem Wertpapiergeschäft. Der Rohertrag der Kreissparkasse erhöhte sich damit um 14,7% beziehungswiese 18,11 Mill. Euro auf 141,20 (123,09) Mill. Euro. Das ist sowohl in absoluten als auch in prozentualen Zahlen der mit Abstand größte Zuwachs unter den hier verglichenen Instituten.

Die Verwaltungsaufwendungen haben sich insgesamt gegenüber dem Vorjahr mit 100,26 (100,52) Mill. Euro nur unwesentlich verändert. Die Personalaufwendungen stiegen um 1,6% oder 1,01 Mill. Euro auf 63,74 (62,73) Mill. Euro. Begründet liegt der Anstieg in einer Tariferhöhung. Die anderen Verwaltungsaufwendungen sanken im Gegenzug um 1,02 Mill. Euro auf 31,49 (32,51) Mill. Euro und glichen den Anstieg der Personalkosten damit wieder aus.

Durch den deutlich gestiegenen Rohertrag und stabile Aufwendungen verbesserte sich das Teilbetriebsergebnis deutlich um 81,4% auf 40,94 (22,57) Mill. Euro. Jedoch brach der Saldo der sonstigen betrieblichen Erträge und Aufwendungen von 37,35 Mill. Euro auf minus 0,35 Mill. Euro ein. Da gleichzeitig die Risikovorsorge von 16,18 Mill. Euro auf 6,55 Mill. Euro reduziert wurde, sank das Betriebsergebnis um 22,1% oder 9,68 Mill. Euro auf 34,05 Mill. Euro. Die Ertragssteuern kletterten von 6,66 Mill. Euro im Vorjahr auf 10,50 Mill. Euro. Unter dem Strich blieb ein Jahresüberschuss von 7,29 (7,12) Mill. Euro.

Die Gesamtkapitalquote nach CRR übertrifft am 31. Dezember 2019 mit 15,65 (14,44)% den vorgeschriebenen Mindestwert von 8,0%, gemäß CRR zuzüglich SREP-Zuschlag, Kapitalerhaltungspuffer, Eigenmittelzielkennziffer, institutsindividuellem antizyklischem Kapitalpuffer, deutlich. Auch die harte Kernkapitalquote und die Kernkapitalquote übersteigen die aufsichtlich vorgeschriebenen Werte laut Geschäftsbericht spürbar, die Werte wurden jedoch nicht aufgeführt. Die für 2019 prognostizierte Steigerung der Gesamtkapitalquote nach CRR konnte die Kreissparkasse Göppingen übertreffen, da insbesondere die risikobezogenen Positionswerte geringer anstiegen als geplant. Die Liquiditätsdeckungsquote gemäß CRR betrug zum 31. Dezember 2019 162% und lag im Jahr 2019 zwischen 145% und 202%.

Personalien - Verwaltungsrat: Edgar Wolff (Vorsitzender), Hans-Peter Maichle (Stellvertretender Vorsitzender), Martina Stahl (Stellvertretende Vorsitzende); Vorstand: Dr. Hariolf Teufel (Vorsitzender), Klaus Meissner

Sparkasse Rhein-Haardt

Bilanzsumme um 3,2% erhöht - Barreserve um 30,0% gestiegen - Neukredite im Volumen von 581,5 Mill. Euro - Kundeneinlagen bei fast 80% der Bilanzsumme - Zinsüberschuss marginal gestiegen - Provisionsüberschuss um 4,0% geklettert - Personalkosten um 4,1% erhöht - Ergebnis vor Steuern um 13,5% eingebrochen - Jahresüberschuss nahezu unverändert

Die Sparkasse Rhein-Haardt hat ihre Bilanzsumme um 3,2% beziehungsweise 137,75 Mill. Euro auf 4,384 (4,246) Mrd. Euro ausgeweitet. Das Bilanzsummenwachstum liegt damit im Mittelfeld der hier verglichenen Sparkassen. Auf der Aktivseite der Bilanz legte am stärksten der Posten Forderungen an Kunden zu, der um 5,6% beziehungsweise 148,03 Mill. Euro auf 2,804 (2,656) Mrd. Euro stieg. Das Wachstum vollzog sich dabei laut Geschäftsbericht fast ausschließlich im langfristigen Bereich. Die Sparkasse hat im Berichtsjahr neue Kredite in Höhe von insgesamt 581,5 (516,4) Mill. Euro zugesagt. Das im Vorjahr von dem Institut prognostizierte Wachstum der Kundenforderungen von 2% bis 3% wurde somit aufgrund der hohen Nachfrage übertroffen. Während die Barreserve auch deutlich um 30,0% auf 290,38 (223,37) Mill. erhöht wurde, sanken die Forderungen an Kreditinstitute um 31,79 Mill. Euro sowie die festverzinslichen Wertpapiere um 59,07 Mill. Euro auf 934,06 (993,14) Mill. Euro.

Entgegen dem prognostizierten leichten Anstieg für das abgelaufene Geschäftsjahr 2019 sind die Verbindlichkeiten gegenüber Kunden um 114,5 Mill. Euro beziehungsweise 3,4% auf 3,503 Mrd. Euro stark gestiegen. In absoluten Zahlen verzeichnete dieser Bilanzposten auf der Passivseite der Bilanz den stärksten Anstieg. Laut Geschäftsbericht werden vor dem Hintergrund der anhaltenden Niedrigzinsphase Gelder von den Kunden weiterhin auf Geldmarkt- und Sichteinlagenkonten geparkt. Die Kundeneinlagen erreichen bei der Sparkasse Rhein-Haardt mit 79,89 (79,79)% den mit Abstand höchsten Wert unter den hier verglichenen Sparkassen. Die Verbindlichkeiten gegenüber Kreditinstituten waren in Summe mit 440,51 (435,41) Mill. Euro nur wenig verändert, wobei der Bestand an täglich fälligen Verbindlichkeiten um 27,74 Mill. Euro erhöht wurde und der Bestand an befristeten Verbindlichkeiten im Gegenzug um 22,63 Mill. Euro gesenkt wurde.

Die Ertragslage der Sparkasse Rhein- Haardt veränderte sich unter dem Strich nur wenig. Die Zinserträge verringerten sich um 6,0% beziehungsweise 4,76 Mill. Euro auf 74,62 (79,37) Mill. Euro. Der Rückgang konnte annähernd vollständig durch den Rückgang der Zinsaufwendungen um 4,52 Mill. Euro auf 13,34 (17,86) Mill. Euro ausgeglichen werden. Die laufenden Erträge erhöhten sich um 0,58 Mill. Euro auf 3,30 (2,73) Mill. Euro. Im Ergebnis führte das zu einem Zinsüberschuss von 64,58 (64,24) Mill. Euro. Das entspricht einer Steigerung um 0,5% oder 0,34 Mill. Euro. Der Provisionsüberschuss verbesserte sich um 4,0% beziehungsweise 0,95 Mill. Euro auf 24,5 Mill. Euro. Er lag insbesondere aufgrund höherer Erträge aus der Vermittlung von Versicherungen, Immobilien und Bausparverträgen über dem Vorjahreswert. Dabei legten sowohl Provisionserträge als auch Provisionsaufwendungen zu. Der Rohertrag erhöhte sich somit um 1,5% oder 1,29 Mill. Euro auf 89,08 (87,79) Mill. Euro. Sowohl prozentual als auch absolut war das der zweitbeste Wert unter den hier verglichenen Instituten.

Um 4,1% beziehungsweise 1,62 Mill. Euro erhöhten sich die Personalaufwendungen auf 41,27 (39,65) Mill. Euro. Wie auch die anderen hier verglichenen Sparkassen macht auch die Sparkasse Rhein-Haardt dafür Tarifsteigerungen verantwortlich. Ähnlich dynamisch erhöhten sich die anderen Verwaltungskosten, die um 3,7% auf 17,56 (16,94) Mill. Euro stiegen. Die allgemeinen Verwaltungsaufwendungen als kumulierter Posten dieser beiden Einzelposten stiegen damit um 3,6% oder 2,12 Mill. Euro auf 60,49 (58,37) Mill. Euro. Es ist der stärkste Anstieg der Verwaltungsaufwendungen aller hier verglichenen Sparkassen. Das führte dazu, dass sich die Cost Income Ratio schlechter als erwartet entwickelte mit einer Verschlechterung von 64,2% auf 65,0%.

Daraus ergibt sich ein Ergebnis vor Bewertung und Risikovorsorge von 29,5 (29,8) Mill. Euro, was einem leichten Rückgang um 1,0% oder 0,3 Mill. Euro entspricht. Der Aufwand aus Bewertung und Risikovorsorge blieb nahezu unverändert bei 0,8 (0,9) Mill. Euro. Dem Fonds für allgemeine Bankrisiken wurden 13,3 (11,1) Mill. Euro zugeführt. Dadurch blieb ein Vorsteuerergebnis von 15,4 Mill. Euro. Das entspricht einem Rückgang um 2,4 Mill. Euro oder 13,5% gegenüber dem Vorjahr. Im Gegenzug sank der Steueraufwand auf 5,7 (8,0) Mill. Euro, sodass der Jahresüberschuss stabil bei 9,7 (9,8) Mill. Euro ge halten werden konnte.

Die Gesamtkapitalquote nach CRR lag mit 17,43 (17,68)% deutlich über dem vorgeschriebenen Mindestwert von 8,0%. Die Liquiditätsdeckungsquote laut CRR lag zum Bilanzstichtag bei 129% und schwankte im Berichtsjahr zwischen 106% und 151%. Die harte Kernkapitalquote und die Kernkapitalquote überstiegen die vorgeschriebenen Werte laut Geschäftsbericht deutlich.

Personalien - Verwaltungsrat: Hans- Ulrich Ihlenfeld (Vorsitzender), Martin Hebich (Stellvertretender Vorsitzender); Vorstand: Andreas Ott (Vorsitzender), Thomas Distler, Georg Lixenfeld

Kreissparkasse Steinfurt

Bilanzsumme um 7,9% ausgeweitet - Darlehenszusagen auf 752,7 Mill. Euro gestiegen - Kundeneinlagen um 7,2% erhöht - Fonds für allgemeine Bankrisiken um 13,55 Mill. Euro aufgestockt - Zinsüberschuss um 4,1% gesunken - Provisionsüberschuss um 10,7% geklettert - Verwaltungsaufwendungen um 1,49 Mill. Euro gewachsen - Mitarbeiterzahl im Jahresdurchschnitt gesunken - Ergebnis vor Bewertung um 3,0% geschrumpft - Jahresüberschuss annähernd auf Vorjahresniveau - Gesamtkapitalquote bei 14,7%

Die Kreissparkasse Steinfurt hat ihre Bilanzsumme im Berichtsjahr 2019 um 7,9% beziehungsweise 364,32 Mill. Euro auf 4,952 (4,588) Mrd. Euro ausgeweitet. Auf der Aktivseite der Bilanz geht die Ausweitung in erster Linie auf die Forderungen an Kunden zurück. Dieser Bilanzposten kletterte um 6,0% oder 201,37 Mill. Euro auf 3,556 (3,354) Mrd. Euro. Vor allem mit einem Wachstum bei langfristigen Investitionskrediten und Wohnungsbaukrediten begründet die Kreissparkasse diesen Trend. Das Wachstum der Kredite lag damit über den eigenen Prognosen des Instituts. Die Darlehenszusagen erreichten im Berichtsjahr einen Wert von 752,7 (661,39) Mill. Euro. Das entspricht einer Steigerung um 13,8% beziehungsweise 91,3 Mill. Euro. Davon entfielen 413,6 Mill. Euro auf die Finanzierung des Wohnungsbaus. Bei den Privatpersonen stiegen die Neuzusagen damit um 14,7% beziehungsweise 44,7 Mill. Euro auf 348,7 Mill. Euro. Noch stärker wuchsen die Darlehenszusagen bei den Unternehmen und Selbstständigen. Diese erhöhten sich um 62,2 Mill. Euro auf 393,9 (331,7) Mill. Euro, was einem Wachstum um 18,8% entspricht. Der Aktivposten mit dem zweitgrößten Wachstum in absoluten Zahlen ist der Kassenbestand, der sich um 99,09 Mill. Euro erhöhte. Nahezu vollständig geht dieser Anstieg auf das Guthaben bei der Deutschen Bundesbank zurück. Die Wertpapieranlagen kletterten um 77,3 Mill. Euro auf 1,03 Mrd. Euro. Eine Aufstockung eines Wertpapierspezialfonds ist laut Geschäftsbericht der Sparkasse die wichtigste Ursache hierfür.

Auf der Passivseite der Bilanz geht das Bilanzsummenwachstum von 364,32 Mill. Euro in erster Linie auf die Verbindlichkeiten gegenüber Kunden und die Bankengelder zurück. Die Verbindlichkeiten gegenüber Kreditinstituten wuchsen dabei um 139,9 Mill. Euro auf 1,420 (1,281) Mrd. Euro. Bei diesen Beständen handelt es sich laut Geschäftsbericht im Wesentlichen um langfristige Weiterleitungsdarlehen, Termineinlagen und sonstige aufgenommene Gelder sowie langfristige Refinanzierungsgeschäfte mit der Deutschen Bundesbank. In absoluten Zahlen am stärksten legte auf der Passivseite jedoch der Posten Verbindlichkeiten gegenüber Kunden zu. Er erhöhte sich um 202,22 Mill. Euro oder 7,2% auf 3,021 (2,819) Mrd. Euro. Die Geldvermögensbildung aus dem Wachstum der Kundeneinlagen und dem Saldo aus An- und Verkäufen im Kundenwertpapiergeschäft in Höhe von 6,3% ist stärker gestiegen als von der Kreissparkasse Steinfurt erwartet. Diesen Zuwachs führt das Institut maßgeblich auf den Anstieg der Sichteinlagen zurück. Das Wachstum der Kundeneinlagen der Bank war unter den hier verglichenen Sparkassen sowohl absolut als auch prozentual am stärksten. Der Bestand des Fonds für allgemeine Bankrisiken wurde um 13,55 Mill. Euro auf 221,28 Mill. Euro erhöht.

Heterogen hat sich die Ertragslage bei der Kreissparkasse Steinfurt entwickelt. Die Zinserträge sanken erwartungsgemäß um 3,1% beziehungswiese 2,81 Mill. Euro auf 87,17 Mill. Euro. Die laufenden Erträge verbesserten sich hingegen um 3,4% oder 0,41 Mill. Euro auf 12,56 (12,15) Mill. Euro. Da auch die Zinsaufwendungen um 1,6% oder 0,50 Mill. Euro stiegen, sank unter dem Strich der Zinsüberschuss um 4,1% oder 2,9 Mill. Euro auf 67,50 Mill. Euro. Unter den hier verglichenen Sparkassen muss die Kreissparkasse Steinfurt damit als einzige einen Rückgang im Zinsüberschuss verkraften. Der Provisionsüberschuss hingegen stieg um 10,7% beziehungsweise 3,18 Mill. Euro auf 32,97 (29,79) Mill. Euro. Die Kreissparkasse Steinfurt konnte dabei sowohl die Provisionserträge um 9,9% auf 34,464 Mill. Euro steigern als auch den Provisionsaufwand um 4,9% senken. Dadurch verbesserte sich der Provisionsüberschuss stärker als von dem Kreditinstitut erwartet.

Die allgemeinen Verwaltungsaufwendungen stiegen um 2,1% beziehungsweise 1,49 Mill. Euro auf 71,36 (69,87) Mill. Euro. Dabei sanken die Personalaufwendungen um 2,8% oder 1,34 Mill. Euro auf 46,26 (47,60) Mill. Euro. Tarifliche Lohnsteigerungen fing das Institut durch eine Reduzierung der Mitarbeiterkapazitäten auf. Im Jahresdurchschnitt sank die Zahl der Mitarbeiter von 710 im Vorjahr auf 686. In erster Linie aufgrund gestiegener IT-Kosten sind die anderen Verwaltungsaufwendungen um 10,9% oder 2,153 Mill. Euro auf 21,90 (19,75) Mill. Euro gestiegen. Die Cost Income Ratio konnte das Institut auf 60,0 (60,8)% senken und unterbot damit die eigene Prognose von 63% deutlich.

In der Summe dieser Zahlen betrug das Ergebnis vor Bewertung im Berichtsjahr 29,8 (30,4) Mill. Euro. Das entspricht einem Rückgang um 0,6 Mill. Euro beziehungsweise 2,0%. Der Aufwand aus Bewertung und Risikovorsorge sank ebenfalls um 0,6 Mill. Euro oder 35,3% auf 1,1 (1,7) Mill. Euro. Dem Fonds für allgemeine Bankrisiken wurden 13,6 Mill. Euro zugeführt. Daraus leitet sich für die Kreissparkasse Steinfurt ein Vorsteuerergebnis von 15,1 Mill. Euro ab, was 0,3 Mill. Euro beziehungsweise 1,9% unter dem Niveau des Vorjahres lag. Der Steueraufwand sank leicht von 10,2 auf 10,0 Mill. Euro, sodass der Jahresüberschuss des Instituts im Berichtsjahr mit 5,1 (5,2) Mill. Euro annähernd das Vorjahresniveau erreichte.

Die Eigenkapitalanforderungen der Capital Requirements Regulation (CRR) wurden laut Geschäftsbericht jederzeit eingehalten. Die Gesamtkapitalquote nach CRR übertrifft zum 31. Dezember 2019 mit 14,7 (15,0)% den vorgeschriebenen Mindestwert von 8,0%. Auch die harte Kernkapitalquote und die Kernkapitalquote übersteigen die aufsichtlich vorgeschriebenen Werte laut der Kreissparkasse Steinfurt deutlich. Die Werte werden im Geschäftsbericht jedoch nicht aufgelistet.

Personalien - Verwaltungsrat: Dr. Klaus Effing (Vorsitzender), Wilfried Grunendahl (Stellvertretender Vorsitzender), Anneli Hegerfeld-Reckert (Stellvertretende Vorsitzende); Vorstand: Rainer Langkamp (Vorsitzender), Heinz-Bernd Buss