Steigende Ölpreise, ein Wechsel der Zinspolitik der FED sowie eine anziehende Inflation in Deutschland und Europa: Einige Signale deuten bereits darauf hin, dass die Phase niedriger Zinsen mittelfristig enden wird. Der Trend bei der Zinsentwicklung zeigt nach Jahren erstmals wieder - wenn auch behutsam - nach oben. Die amerikanische Notenbank Federal Reserve (FED) hat im Dezember den Leitzins um 0,25 Prozent angehoben. Wenn in diesem Jahr weitere Zinsschritte folgen, wie es die FED in Aussicht gestellt hat, dann ist die Zinswende in den USA in vollem Gange. Wie schnell die Zinsen steigen werden, hängt dabei auch von der Wirtschaftspolitik des neuen US-Präsidenten Donald Trump ab, die derzeit noch keine Konturen erkennen lässt. Die Märkte haben bereits auf die Wahl reagiert. So stiegen die Renditen zehnjähriger US-Staatsanleihen seit der Wahl Trumps von rund 1,8 Prozent auf über 2,5 Prozent. Setzt der US-Präsident sein angekündigtes Konjunkturprogramm mit massiven Infrastrukturausgaben um, wird das mit hoher Wahrscheinlichkeit der Beginn einer Phase steigender Zinsen in den USA sein.

Die Situation in Europa stellt sich derzeit noch etwas anders dar. Die Europäische Zentralbank (EZB) hält bisher unverändert an ihrem Fahrplan der Niedrigzinspolitik fest. So hat die EZB ihr Anleihen-Kaufprogramm bis Ende des laufenden Jahres verlängert - allerdings wird es bereits ab April gedrosselt. Vermutlich wird EZB-Präsident Mario Draghi die Volumina der Anleihekäufe weiter sukzessive reduzieren. Anleger und Kapitalnehmer müssen mittelfristig daher mit höheren Zinsen rechnen. Dafür spricht auch der aktuell sehr hohe Unterschied zwischen den Renditen zehnjähriger amerikanischer und deutscher Staatsanleihen. In Amerika dürfte die Rendite von Staatsanleihen mit zehn Jahren Laufzeit bis zum Jahresende im Schnitt bei 2,68 Prozent stehen, meinten Bankenanalysten im Rahmen einer Umfrage der Frankfurter Allgemeinen Zeitung. Viele sehen sie sogar bei drei Prozent. Aktuell steht sie bei rund 2,5 Prozent.

Renditen von Bundesanleihen steigen

In Deutschland werde sich die Rendite der zehnjährigen Bundesanleihen im selben Zeitraum von 0,18 auf 0,66 Prozent mehr als verdreifachen, sagen die befragten Banken vorher. Der Anstieg in Deutschland wäre damit also, wenn auch von niedrigerem Niveau aus, proportional sogar stärker als in Amerika. Die Allianz und die Société Générale sehen die Bundesanleihen-Rendite zum Jahresende sogar bei einem Prozent. Eine Folge davon ist, dass der US-Dollar gegenüber dem Euro schon deutlich an Wert gewonnen hat. Der schwache Euro könnte wiederum für positive Wachstumsüberraschungen und eine anziehende Inflation in Europa sorgen. Bereits jetzt ist eine Bewegung der Inflationsrate spürbar. Denn die Preise in der Eurozone steigen so stark wie seit drei Jahren nicht mehr. Die Verbraucherpreise im Euroraum haben sich im Januar gegenüber dem Vormonat um 1,8 Prozent erhöht - so hoch war die Inflation zuletzt im Frühjahr 2013. In Deutschland sind die Preise im Januar sogar um 1,9 Prozent gestiegen. Auch in Italien, Frankreich und Spanien ziehen die Preise nach. Der Hauptgrund für den Preisruck sind die Entwicklungen an den Rohstoffmärkten. Alle Faktoren zusammengenommen üben Druck auf die Zinsen im Euroraum aus. Daher werden auch in Europa die Stimmen langsam immer lauter, dass ein Umschwung kurz bevor steht.

Zinsanstieg könnte Immobilienmarkt bremsen

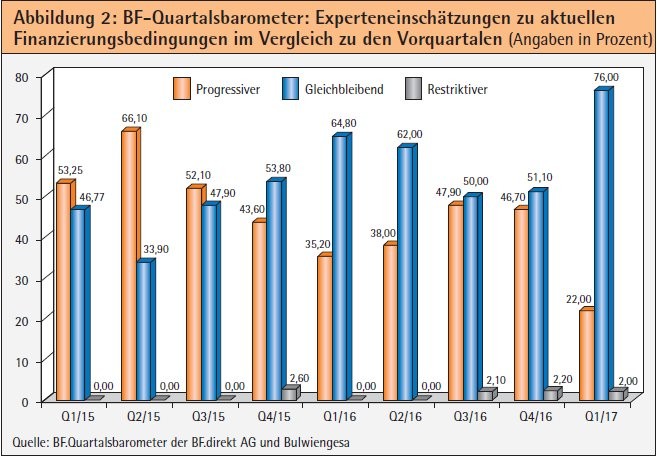

Der sich abzeichnende Anstieg der Zinsen wirkt sich auch auf die Stimmung der Immobilienfinanzierer aus. Sowohl der Quartalsbarometer von Bulwiengesa und der BF.direkt AG, als auch der Deutsche Immobilienfinanzierungsindex DIFI des Immobiliendienstleisters JLL und dem Zentrum der Europäischen Wirtschaftsforschung (ZEW) konstatieren eine sich verschlechternde Stimmung auf dem Markt. Allgemein sind sich die Marktteilnehmer sicher: Die langfristigen Zinsen werden steigen. So schätzen die Umfrageteilnehmer des Quartalsbarometers die Lage am Finanzierungsmarkt im ersten Quartal 2017 deutlich pessimistischer ein, als in den vorherigen Quartalen. Auch der DIFI sank im vierten Quartal zum dritten Mal in Folge und erreichte den niedrigsten Stand seit vier Jahren. Zudem rechnen die für den DIFI befragten Experten mehrheitlich für Ende 2017 und 2018 mit Zinsbandbreiten, die deutlich über den heutigen Niveaus liegen.

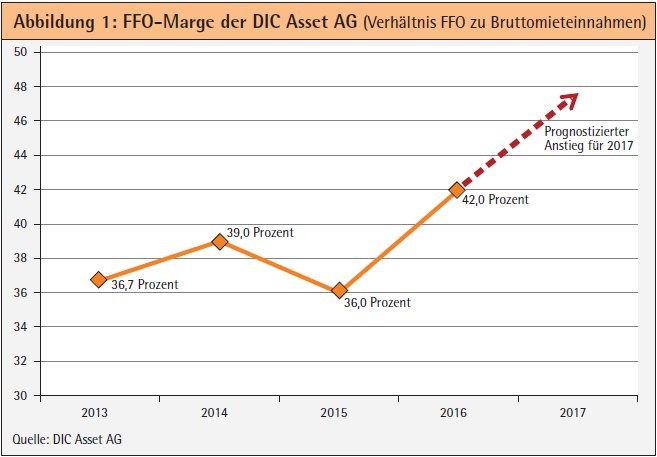

In den vergangenen Jahren konnten Immobilienunternehmen dank des ständig sinkenden Zinsaufwands ihre Profitabilität, gemessen zum Beispiel an der FFO-Rendite, immer weiter verbessern. Selbst die steigenden Kaufpreise aufgrund eines sich verknappenden Angebots an Assets konnten durch sinkende Finanzierungskosten kompensiert werden. Ein Anstieg der Zinsen könnte dagegen die Nachfrage am Immobilienmarkt etwas dämpfen. Wobei es grundsätzlich bei einem Zinsanstieg zunächst zu einer paradoxen Situation auf dem Immobilienmarkt kommen wird: Beginnen die Zinsen nach einer langen Niedrigzinsphase wieder zu steigen, werden Nachfrage und Preise kurzfristig erst noch einmal anziehen. Grund: Investoren, die mit weiterhin fallenden Zinsen gerechnet und ihre Käufe aufgeschoben haben, lässt ein Zinsanstieg rasch handeln. Sie investieren, bevor die Zinsen steigen.

Die ersten Anzeichen für ein sich wandelndes und volatiler werdendes Zinsumfeld sind auch aus Sicht der DIC Asset bereits vorhanden. Bislang verfolgte das Unternehmen die Strategie, nicht vor Ablauf der Fälligkeiten zu refinanzieren. Allerdings geschah dies immer unter der Prämisse eines weiter anhaltend stabilen Zinsniveaus. Die zunehmende Wahrscheinlichkeit einer Zinswende hat die Karten neu gemischt und veränderte Voraussetzungen geschaffen. Vor dem Hintergrund des Risikos eines möglichen Zinsanstiegs und damit einhergehenden schlechteren Konditionen für eine Anschlussfinanzierung, wurde im Dezember ein Kreditvertrag zur Refinanzierung in Höhe von 960 Millionen Euro für das Commercial Portfolio abgeschlossen. Das neue Darlehen mit einer Gesamtlaufzeit von sieben Jahren löst die bisherigen Kredite bei mehreren Banken mit einer durchschnittlichen Restlaufzeit von 3,2 Jahren ab. Die neue Finanzierung ist auf insgesamt fünf Banken verteilt, gebündelt unter der Konsortialführung der Deutschen Hypothekenbank AG.

Einsparungen bei Zinsaufwendungen

Im Rahmen der Businessplanung sorgt diese neue Kreditvereinbarung aufgrund der Laufzeit der Finanzierung für eine hohe Planungssicherheit in den kommenden Jahren. Durch die Refinanzierungstransaktion sinkt zudem der Zinssatz der Bankdarlehen im Commercial Portfolio ab 2017 gegenüber den vorherigen Finanzierungskonditionen um 170 Basispunkte auf rund 1,7 Prozent. Damit ergeben sich durch die vorzeitige Refinanzierung Einsparungen von bis zu 20 Millionen Euro bei den jährlichen Zinsaufwendungen. Zudem stehen dem Unternehmen weitere 20 Millionen Euro im Jahr aufgrund der reduzierten Tilgungsleistung von drei auf rund einen Prozent zur Verfügung. Durch die vorzeitige Ablösung der Alt-Darlehen entstehen allerdings nicht FFO-wirksame Einmalaufwendungen, unter anderem für die Zahlung von Vorfälligkeitsentschädigungen.

Möglichkeit zur Auflage neuer Fonds

Der erwartete Cashflow der DIC steigt ab dem Geschäftsjahr 2017 um bis zu rund 40 Millionen Euro jährlich. So werden mit dieser Finanztransaktion die zukünftige Ertragskraft und die Cashflows aus dem Gewerbeimmobilienportfolio erheblich gestärkt. Neben einem deutlich verbesserten Ergebnis wird einhergehend damit auch der FFO mit rund 25 Prozent ordentlich ansteigen. Die neue Finanzierungsstruktur und die damit verbundene Freisetzung von Mitteln versetzen die DIC Asset in die Lage, das geplante Wachstum der Gesellschaft weiter zu forcieren, unter anderem durch Auflage neuer Fonds beziehungsweise Ankäufe für das Bestandsportfolio.

Die anhaltende Niedrigzinsphase hat der deutschen Immobilienbranche eine jahrelange Sonderkonjunktur beschert. Immobilien und Immobilienunternehmen waren in den letzten Jahren definitiv die Profiteure des Niedrigzinsumfelds: Der sinkende Zinsaufwand führte zu ansteigenden FFOs, niedrige Finanzierungskosten kompensierten höhere Ankaufspreise. Es ist anzunehmen, dass sich diese positive Ausgangslage mittelfristig ändern wird - Unternehmen sollten sich daher frühzeitig darauf einstellen.