Risk Management im Immobilienbereich steht vor spannenden Herausforderungen. Der vorliegende Artikel zeigt auf, welche wesentlichen Herausforderungen speziell für das Real Estate Risk Management bei Versicherungen relevant sind und welche Antworten und Lösungsansätze hierauf gefunden werden können. Die erste Herausforderung ergibt sich schlicht aus dem gesteigerten Immobilieninvestitionsvolumen von Versicherern: Die Immobilienquote der Versicherer ist von 6,1 Prozent im Jahr 2010 auf zirka 10,7 Prozent per Ende 2017 deutlich angestiegen. Auch die zukünftige Nachfrage nach Immobilien wird durch die Versicherungsunternehmen als relativ hoch eingeschätzt.

Für zwei Drittel der in einer Studie befragten Versicherungsunternehmen sind Immobilien die Anlageklasse, die perspektivisch am stärksten ausgebaut werden soll (siehe EY, Trendbarometer Immobilienanlagen der Assekuranz 2017). Immobilien als Anlageklasse sind also von zunehmender Bedeutung für Versicherer und erfordern allein aus diesem Grund einen verstärkten Risikomanagement-Fokus und entsprechende Ressourcen. Auch aus regulatorischer Perspektive ergeben sich wesentliche Herausforderungen: Solvency II definiert den aufsichtsrechtlichen Rahmen, der für die Kapitalanlagen und für das Risikomanagement von Versicherungsunternehmen relevant ist. Am besten lässt sich Solvency II anhand der drei Säulen kurz erläutern.

Funktionsweise von Solvency II

Die erste Säule enthält Regelungen zu den quantitativen Kapitalanforderungen für Immobilieninvestments. Die Versicherer können sich entweder für ein sogenanntes Standardmodell entscheiden oder ein internes Modell verwenden. Im Standardmodell liegt das geforderte Risikokapital für Real Estate Equity Investments bei pauschal 25 Prozent, unabhängig von der Immobilienart oder der Lage. Eine Logistikhalle an einem für Logistikassets weniger guten Standort wird hierbei mit dem gleichen Risikokapital unterlegt wie ein Büroinvestment in bester Innenstadtlage einer Großstadt.

Versicherungsunternehmen haben jedoch die Möglichkeit, alternativ ein sogenanntes internes Modell zu verwenden, welches die Risiken differenzierter abbildet. Die Entwicklung und Validierung eines internen Modells erfordert jedoch entsprechende Ressourcen aufseiten der Versicherungsunternehmen. Unabhängig davon, ob seitens einer Versicherung das Standardmodell oder ein internes Modell verwendet wird, gilt folgendes: Je höher das geforderte Risikokapital ist, umso weniger attraktiv ist ein Investment bei sonst gleichen Renditeerwartungen, da, vereinfacht ausgedrückt, mehr Kapital zur Seite gelegt werden muss. Die Höhe des erforderlichen Risikokapitals hat also konkrete Auswirkungen auf die Vorteilhaftigkeit eines Investments. Vor diesem Hintergrund werden Investmententscheidungen verstärkt auf Basis risikoadjustierter Performancezahlen getroffen. Dies ist eine wesentliche Implikation, die sich aus der Säule 1 ergibt und auf die unter anderem das Risikomanagement eingehen muss.

Die zweite Säule von Solvency II definiert neben weiteren Anforderungen (zum Beispiel hinsichtlich der Governance), dass ein unternehmensspezifisches Risikomanagement erforderlich ist. Im Kern geht es darum, dass Versicherer nur in Vermögenswerte investieren dürfen, deren Risiken sie analysieren, messen und steuern können. Aus der dritten Säule von Solvency II ergeben sich Berichtspflichten gegenüber den Aufsichtsbehörden und der Öffentlichkeit, die jedoch in diesem Artikel nicht näher beleuchtet werden. Wie sollte ein modernes Real Estate Risk Management interpretiert werden, um Antworten auf die Herausforderungen zu finden, die sich unter anderem durch das gestiegene Anlagevolumen und durch Solvency II ergeben?

Standardisierung erleichtert Entscheidungsfindung

Die Risikomanagementfunktion sollte zum einen in die Strategieentwicklung eingebunden werden mit dem Ziel, dass eine risikoadäquate Investmentstrategie definiert wird. Dies kann beispielsweise durch die Festlegung von Limits für bestimmte Sektoren, Regionen oder Investmentstile erfolgen. Wichtig ist auch die Festlegung von internen Richtlinien, welche durch die Risikofunktion verantwortet beziehungsweise mitgestaltet werden. Eine besondere Bedeutung haben hierbei die Underwriting-Standards, die festlegen, wie und mit welchen Informationen Transaktionen im Investment Committee vorgestellt werden (zum Beispiel welche Kennzahlen präsentiert werden, welcher Logik das Cashflow-Modell unterliegen muss oder welche Marktinformationen dargestellt werden müssen).

Die Standardisierung der Investmentdokumente stellt zum einen sicher, dass alle wesentlichen Aspekte eines Investments beleuchtet werden. Zum anderen erleichtert die Standardisierung auch die eigentliche Entscheidungsfindung im Investment Committee, da relevante Informationen schnell gefunden werden und somit mehr Zeit in die eigentliche Diskussion der jeweiligen Transaktionen investiert werden kann. Einen Kernfokusbereich im Real Estate Risk Management sollte die Einschätzung von konkreten Immobilieninvestments darstellen. Im Rahmen eines Risk Assessments kann das Real Estate Risk Management eine unabhängige Empfehlung für das Investment Committee abgeben, ob eine Transaktion durchgeführt werden soll oder nicht (beziehungsweise unter welchen Bedingungen).

Frühzeitige und umfassende Einbindung

Hierbei werden verschiedene Aspekte einer Transaktion beleuchtet, zum Beispiel die Gebäudequalität, die Mieterstruktur, die Markteinschätzung, steuerliche und rechtliche Risiken oder die Angemessenheit der Cashflow-Annahmen. Letztendlich geht es darum, eine Entscheidung zu treffen, ob die Rendite risikoadäquat ist oder nicht. Das Risk Assessment kann hierzu aus einer Kombination von qualitativer Beschreibung und quantitativer Einschätzung bestehen (Letztere erfolgt beispielsweise durch die Festlegung von Risk Scores für verschiedene Risikokategorien). Außerdem können verschiedene Stressszenarien (oder eine Monte-Carlo-Simulation; siehe hierzu nachstehende Ausführungen) einen Aufschluss über die Schwankungsbreite der prognostizierten Rendite bei abweichenden Annahmen geben.

Um den erforderlichen tiefen Einblick in die jeweilige Transaktion zu ermöglichen, sollte das Real Estate Risk Management frühzeitig eingebunden werden und beispielsweise an wöchentlichen Pipeline Calls mit den Akquisitionsteams und an Objektbesichtigungen teilnehmen und darüber hinaus auch volle Transparenz über alle erforderlichen Informationen (inklusive Due-Diligence-Berichten) haben. Das Real Estate Risk Management sollte sich jedoch nicht nur auf Ankaufsentscheidungen fokussieren. Die Schaffung von Transparenz über die Entwicklung der Investments während der Haltedauer ist auch von großer Bedeutung. Ein Beispiel hierfür kann eine sogenannte Risk Watchlist sein, die auf Basis bestimmter Indikatoren (zum Beispiel Leerstand, Mietvertragsausläufe, Capex-Erfordernisse) risikoreichere Investments identifiziert. Auf Basis der Risk Watchlist kann sich das Real Estate Risk Management mit bestimmten Investments näher beschäftigen und bei identifizierten Risiken proaktiv eingreifen.

Auch die Einbindung in den Verkaufsprozess sollte gegeben sein. Das Real Estate Risk Management übernimmt hierbei insbesondere die Aufgabe, den Analyserahmen für Verkaufsentscheidungen zu definieren und einzelfallspezifisch die Transaktion unabhängig zu beurteilen (beispielsweise um zu analysieren, ob der gewünschte Verkaufspreis angemessen ist oder nicht). Ein modernes Real Estate Risk Management ist also über den gesamten Investitionszyklus (vom Ankauf über die Haltedauer bis zum späteren Verkauf) eingebunden.

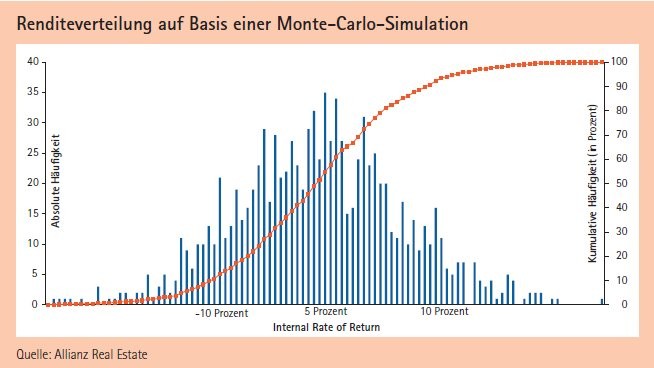

Monte-Carlo-Simulation als Grundlage für Investments

Zwei aktuelle Themen, die das Real Estate Risk Management der Zukunft beeinflussen können, sollen jedoch an dieser Stelle näher umrissen werden. Ein interessanter Ansatz ist die Monte-Carlo-Simulation für Real Estate Equity Investments, die durch das Real Estate Risk Management entwickelt werden kann. Mittels einer Monte-Carlo-Simulation werden auf Basis bestimmter Annahmen 10 000 verschiedene Szenarien für eine Transaktion berechnet. Es werden beispielsweise Kernannahmen wie die Exit Cap Rate, Leerstandsentwicklungen, Marktmietentwicklungen oder Inflationsszenarien auf Basis eines sogenannten Marktmodells für die jeweilige Transaktion simuliert (auch unter Berücksichtigung von Korrelationen zwischen den verschiedenen Input-Parametern). Als Ergebnis erhält man Renditeverteilungen, die eine bessere Einschätzung über die Investition zulassen als lediglich ein einfacher IRR beispielsweise für den Base oder Downside Case.

Über die Monte-Carlo-Simulation lassen sich Aussagen über das Rendite-/Risikoverhältnis von Immobilieninvestments herleiten, welches letztendlich die entscheidende Grundlage für die Beurteilung der Attraktivität von Immobilieninvestments sein sollte. Die Monte-Carlo-Simulation muss sich nicht nur auf das Neugeschäft konzentrieren, sondern kann auch für die laufende Portfoliooptimierung eingesetzt werden.

Digitale Hilfsmittel der Zukunft

Auch das Thema Digitalisierung wird Auswirkungen darauf haben, wie Risk Management künftig gelebt wird. Beispielsweise können Drohnen eingesetzt werden, um Objektbesichtigungen zu ergänzen. Dies bietet sich zum Beispiel dann an, wenn es sich um Objekte handelt, die nur mit großem Reiseaufwand erreichbar wären - beispielsweise entfernt gelegene Logistikhallen. Ein anderes Anwendungsgebiet, in welchem Digitalisierung eine Rolle spielen könnte, ist die Entwicklung von Frühwarnsystemen für Immobilien auf Basis von Algorithmen, die beispielsweise öffentlich zugängliche Research-/Marktdaten systematisch auswerten, um einen Abschwung oder eine negative Entwicklung einzelner Investments möglichst frühzeitig erkennen zu können. Die Entwicklung derartiger Algorithmen befindet sich noch in der Frühphase und kann noch nicht als ausgereift angesehen werden.

Zusammenfassend lässt sich sagen, dass die Bedeutung von Risk Management für Immobilien weiter zunehmen wird. Immobilien sind im starken Anlagefokus von Versicherungen. Solvency II stellt ganz spezielle Anforderungen an Real Estate Risk Management. Eine unabhängige Risikofunktion kann einen entscheidenden Beitrag für die Performance von Immobilien über die gesamte Haltedauer leisten. Das Risk Management sollte sich hierbei nicht nur auf die vom Regulator vorgegebenen Mindestanforderungen beschränken sondern kann durch darüber hinausgehende Aufgaben und Themengebiete, wie in diesem Beitrag aufgezeigt, einen echten Mehrwert schaffen.