Es ist nur ein Gerücht, demzufolge sich die Auguren des europäischen Bondmarktes an Hermes gewandt hatten, den griechischen Gott des Marktes, des Handels und - seltsamerweise - der Diebe. Er sollte ihnen helfen, eine griechische Staatspleite und damit Verwerfungen auf den Zinsmärkten zu vermeiden. Ob Hermes seine Finger im Spiel hatte, ist nicht zu beweisen. Aber das Ergebnis spricht dafür, Griechenland hat zähneknirschend zugestimmt, die Auflagen der Geldgeber erfüllen zu wollen. Prompt flossen aus europäischen Kassen Überbrückungskredite und das dritte Unterstützungsprogramm ist in der Mache.

Gleich nach der Einigung wurden 7,2 Milliarden Euro nach Athen gebracht. Eigentlich hätte man die Kosten für den Transfer sparen können, denn sechs Milliarden Euro gingen praktisch sofort wieder zurück an die EZB, an den Internationalen Währungsfonds, dem die Regierung Tsipras Geld schuldig geblieben ist und ein wenig auch an die Bank of Greece. Die Einigung begrüßten besonders die griechischen Staatsanleihen und Bonds der europäischen Peripherie mit stattlichen Kursgewinnen. Die Erleichterung brachte sofort eine massive Stimmungsverbesserung und der Markt für Covered Bonds erlebte eine wahre Flut an Neuemissionen. Auch die deutschen Adressen waren stark vertreten. Dass im Markt genügend Liquidität auf der Suche nach Anlagemöglichkeiten vorhanden ist, zeigte nicht nur die gute Aufnahme der neuen Bonds, sondern auch die massiven Käufe sobald die Renditen zwischenzeitlich kräftiger steigen. Folglich fiel die Rendite der zehnjährigen Bundesanleihe innerhalb von gut vier Wochen von 1,01 auf 0,75 Prozent. Da jetzt die "gewohnten" Störfeuer aus Griechenland fehlen, sucht der Markt verzweifelt nach Orientierung an wirtschaftlichen Trends. Diese sind aber schwer zu finden, die US-Notenbank tut sich mit der Anhebung der Leitzinsen schwer. Gegen die von der Fed für den im September beginnenden Zeitraum avisierte Erhöhung sprechen mittlerweile die wieder gefallenen Ölpreise sowie die massiven Rückgänge bei vielen Rohstoffen. Darüber hinaus ist nicht klar, wie sich die Entwicklungen in China auf die Realwirtschaft und auf die Nachfrage nach Importen niederschlagen werden. In diesem Umfeld sind natürlich Inflationstendenzen schwer vorstellbar.

Für antizyklisch handelnde und von einer stärkeren Wirtschaftserholung ausgehende Investoren bieten sich eventuell Anleihen mit Inflationskoppelung (Inflation Linker) an. Ob sie attraktiv sind, hängt natürlich maßgeblich von der jeweiligen (eigenen) Inflationserwartung ab. Erwartet man, dass im Zuge eines sich stabilisierenden Ölpreises und eines normalen Inflationszyklus (vor dem Hintergrund leichten Wachstumsaufschwungs) die Inflation über die Break-Even Levels hinaus steigt, sind Linker unter "buy-andhold"-Gesichtspunkten attraktiv, da sie eine Überrendite zu Nominalanleihen erzielen können. Vergegenwärtigt man sich, dass langfristige Inflationserwartungen zwischen 1,7 Prozent (5y5y Forward) und 1,9 Prozent (ECB-SPF) liegen, hängt die Attraktivität maßgeblich vom betrachteten Land beziehungsweise von der Einzelemission ab. Für aktive Geldanleger stellt sich die Frage des Timings beim Kauf. Da seit dem QE-Start die Break-Evens deutlich angesprungen sind, sind Linker zwar grundsätzlich attraktiver als noch im vergangenen Jahr, allerdings wurde zwischenzeitlich schon viel Inflationsoptimismus eingepreist, daher ist derzeit ein wenig Zurückhaltung angebracht. Grundsätzlich für Linker spricht die allgemeine Risiko-Bereitschaft.

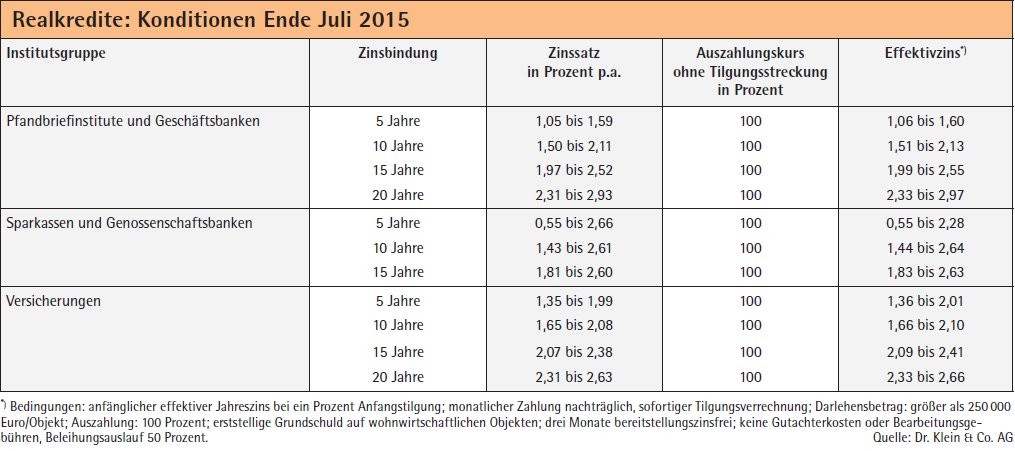

Im Baufinanzierungsmarkt richten die Marktteilnehmer ihren Blick auf die US-Notenbank, so Stephan Gawarecki von Dr. Klein & Co. In der Zwischenzeit bleibt Häuslebauern und Wohnungskäufern genug Zeit, um von den nach wie vor sehr günstigen Zinsen für Baufinanzierungen zu profitieren und den Traum von der eigenen Immobilie zu verwirklichen. Seit Mitte Juni verharrt der Bestzins für 10-jährige Hypothekendarlehen stabil bei 1,6 Prozent. Kurzfristig ist davon auszugehen, dass die Zinsen volatil seitwärts schwanken werden. Auf lange Sicht ist allerdings nach Meinung von Dr. Klein & Co. damit zu rechnen, dass die Baufinanzierungszinsen wieder deutlich ansteigen. ber