Für kleine und mittlere Unternehmen spielt der klassische Kredit durch die Hausbank weiterhin eine zentrale Rolle im Rahmen des Finanzierungsportfolios. Allerdings sind zunehmende Anforderungen der Banken an bestehende oder potenzielle Kreditkunden bereits heute für viele KMU zum Unsicherheitsfaktor geworden, was ein Umdenken der Unternehmen bezüglich zukünftiger Finanzierungen erforderlich macht. Gerade vor dem Hintergrund der Finanz- und Schuldenkrise und der restriktiveren Kreditvergabe wird es trotz des allgemein niedrigen Zinsniveaus für KMU zunehmend teurer, Geld bei ihrer Hausbank zu leihen.

Laut dem aktuellen KfW-Kreditmarktausblick liegt das geschätzte Kreditneugeschäft im Jahr 2014 nur geringfügig über dem Vorjahr, wobei zusätzliche Dynamik unmittelbar kaum zu erwarten ist.1) Während große Unternehmen allgemein weniger Schwierigkeiten bei der Kreditaufnahme melden, haben vor allem KMU einen erschwerten Kreditzugang. Demnach berichten insbesondere Unternehmen mit einem Jahresumsatz von weniger als 50 Millionen Euro von Kreditablehnungen oder negativen Kreditbedingungen wie höheren Sicherheitsanforderungen.2)

Die aufsichtsrechtlichen Rahmenbedingungen für eine Kreditvergabe verschärfen sich weiter, denn mit Inkrafttreten von Basel III steigen die Eigenkapitalanforderungen und -kosten der Banken, was direkte Auswirkungen auf die Kreditvergabepolitik der Banken zur Folge haben wird. So sind Unternehmenskredite je nach Risikoklasse mit mehr oder weniger Eigenkapital zu hinterlegen und Mindestwerte für die Liquidität beziehungsweise Obergrenzen für die Verschuldung bei den Banken einzuhalten.

Aufgrund des zunehmend schwierigeren Zugangs zu den Banken gewinnt eine breiter aufgestellte Finanzierungsstruktur für KMU an Bedeutung, um langfristig über stabiles Kapital zu verfügen und weniger krisenanfällig zu sein. Abseits des Bankkredits müssen kleine und mittlere Unternehmen daher vermehrt andere Finanzierungsformen in ihre Überlegungen mit einbeziehen. Dieser Beitrag nimmt sich zum Ziel, das Finanzierungsverhalten von KMU mittels einer empirischen Befragung zu untersuchen. Im Speziellen wird hinterfragt,

- welches die üblichen Außen- und Innenfinanzierungsformen sind,

- welche Rolle der Bankkredit spielt und welches die Ablehnungsgründe bei Kreditanträgen sind,

- inwieweit Unternehmen Leasing einsetzen und welche Gründe gegen einen Einsatz sprechen,

- inwieweit Unternehmen auf Factoring zurückgreifen und warum auf die Nutzung verzichtet wird,

- welche Gründe gegen die Ausnutzung von Skontovorteilen beim Lieferantenkredit sprechen und

- welche Bedeutung aktives Working Capital Management hat und warum darauf verzichten wird.

Aufbau des Fragebogens

Der Fragebogen umfasste insgesamt sieben Teile. Größtenteils lagen geschlossene Fragen vor, bei denen Einzel- und Mehrfachnennungen mög lich waren. Vereinzelt gab es offene Fragen. Der erste Teil fragte für Klassifizierungszwecke allgemeine Unternehmensangaben ab. Hierzu gehörten die Unternehmensgröße, die Branche und die Rechtsform. Der zweite Teil ging auf die wesentlichen Formen der Innen- und Außenfinanzierung ein, von denen die befragten KMU Gebrauch machen.

Der dritte Teil befasste sich mit der Kreditfinanzierung durch Banken und insbesondere mit den Gründen für die Ablehnung von Kreditanträgen. Der vierte und fünfte Teil der Befragung konzentrierte sich auf die Themen Leasing und Factoring. Hierbei wurden zunächst die Akzeptanz und der Umfang der Inanspruchnahme beider Finanzierungsformen erfragt. Falls die Unternehmen von den Formen keinen Gebrauch machten, sollten sie mögliche Gründe für die Nichtnutzung angeben.

Der sechste Teil des Fragebogens behandelte die Nutzungsintensität des Lieferantenkredits und erfragte mögliche Gründe für die Nichtausnutzung von Skontovorteilen. Abschließend untersuchte der siebte Teil, inwieweit die Unternehmen Working Capital Management systematisch betreiben und welche Elemente dabei im Fokus stehen. Zudem wurden die Gründe ermittelt, warum auf aktives Working Capital Management gegebenenfalls verzichtet wird.

Datenerhebung und Datenbasis

Die Unternehmensbefragung erfolgte in Form eines Onlinefragebogens über den Anbieter "SoSci Survey", der seine Dienste für akademische Befragungen ohne kommerziellen Hintergrund kostenlos zur Verfügung stellt.3) Die Befragung zu Beginn des Jahres 2014 bezog nur deutsche Unternehmen mit ein. Ein KMU für die Zwecke dieser Untersuchung lehnte an die Definition durch die Kommission der Europäischen Union an.

Als Größenmerkmal wurde vorliegend die Beschäftigtenzahl herangezogen. Danach handelt es sich bei einer Mitarbeiterzahl zwischen zehn und 49 um ein kleines Unternehmen beziehungsweise zwischen 50 und 250 Mitarbeitern um ein mittleres Unternehmen. Die Identifikation möglicher Unternehmen erfolgte mithilfe der Suchmaschine des Business-Netzwerks "XING".4) Damit lassen sich Firmen nach ihrer Branche und Größe filtern. Insgesamt wurden 1 100 Unternehmen kontaktiert. Darunter waren 548 kleine und 552 mittlere Unternehmen. Die Unternehmen verteilten sich auf alle Bundesländer der Bundesrepublik Deutschland.

Die Zielgruppe der Befragung waren Mitarbeiter aus Finanzabteilungen, die persönlich per E-Mail angeschrieben wurden. Zu dem Fragebogen gelangten die Teilnehmer direkt über eine Verknüpfung im Anschreiben. Die Befragung erzielte 134 Rückläufer, was einer Rücklaufquote von etwa zwölf Prozent entspricht.

Größe, Branche und Rechtsform

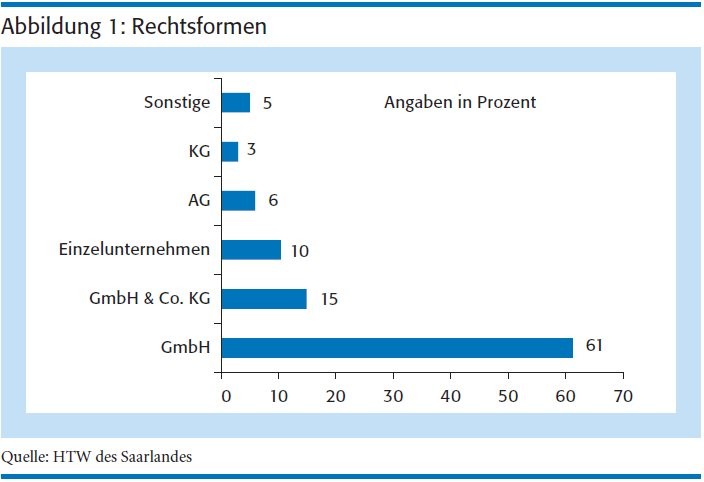

Von den an der Befragung teilgenommenen KMU beziehen sich 82 (oder 61 Prozent) auf kleine und 52 (oder 39 Prozent) auf mittlere Unternehmen. Während zwei Drittel der befragten Firmen dem Dienstleistungssektor zuzuordnen sind, stammt ein Drittel aus dem produzierenden Gewerbe. Insbesondere bei den kleineren Unternehmen überwiegt der Dienstleistungssektor eindeutig.

Mit rund 60 Prozent stellt sich die Mehrheit der KMU in der Rechtsform einer GmbH dar, gefolgt von der GmbH & Co. KG und dem Einzelunternehmen (Abbildung 1). Seltener treten KMU in der Rechtsform einer Aktiengesellschaft auf.

Innenfinanzierung

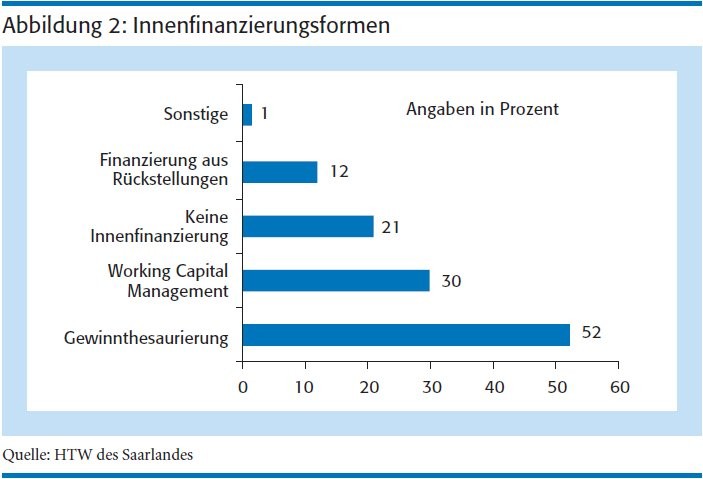

Da ein Großteil der KMU nicht emissionsfähig ist und somit keinen Zugang zum Kapitalmarkt hat, müssen sich diese Unternehmen anderer Finanzierungsquellen bedienen. Innenfinanzierung bezieht sich im Allgemeinen auf unternehmensinterne Quellen und die Deckung des Kapitalbedarfs aus eigener Kraft heraus. Die Zahlungsmittel haben ihren Ursprung im betrieblichen Umsatzprozess oder in sonstigen internen Maßnahmen. Zu erstem gehört zum Beispiel die Gewinnthesaurierung, während zu letztem Vermögensumschichtungen wie der Verkauf eines nichtbetriebsnotwendigen Grundstücks oder Rationalisierungsmaßnahmen wie die Optimierung von Lagerbeständen zählen. Über die Hälfte der befragten KMU betreibt Innenfinanzierung in Form von Gewinnthesaurierung (Abbildung 2).

Voraussetzung im Sinne dieser Untersuchung ist, dass mindestens 50 Prozent der Gewinne einbehalten werden. Die Optimierung von Working Capital stellt für 30 Prozent der Unternehmen eine sonstige interne Maßnahme im Rahmen der Innenfinanzierung dar. Auf die Finanzierung aus Rückstellungen greift jedes achte KMU zurück. Hierbei spielt die Pensionsrückstellung eine zentrale Rolle. Jedes fünfte Unternehmen betreibt nach eigenen Angaben keine Innenfinanzierung.

Außenfinanzierung

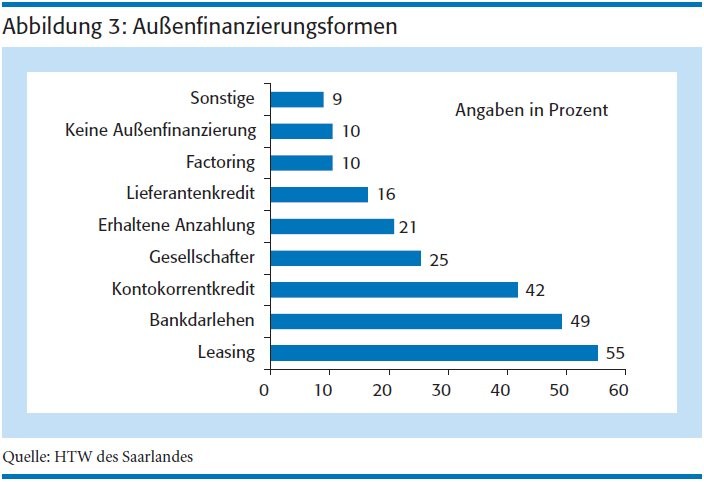

Außenfinanzierung bezeichnet die Zuführung von Finanzmitteln aus externen Quellen in Form von Eigen- oder Fremdkapital. Etwas weniger als die Hälfte der KMU greift auf den (langfristigen) Bankkredit beziehungsweise auf den kurzfristigen Kontokorrentkredit zurück (Abbildung 3). Trotz der restriktiveren Kreditvergabepolitik stellt die Hausbank demnach eine wichtige Finanzierungssäule für diese Unternehmen dar.

Darüber hinaus repräsentiert Leasing eine zentrale Finanzierungsform für KMU und wird von mehr als der Hälfte eingesetzt. Der Anteil liegt bei den mittleren Unternehmen leicht höher als bei den kleineren. Ein Viertel der KMU finanziert sich durch bestehende Gesellschafter mittels Einlagenerhöhungen, durch die Aufnahme neuer Gesellschafter oder durch den Erhalt von Gesellschafterdarlehen. Einige Unternehmen betrachten Kundenanzahlungen und Lieferantenkredite als Möglichkeit der Außenfinanzierung. Factoring spielt bei KMU eine untergeordnete Rolle.

Zu den sonstigen Außenfinanzierungsformen zählen die Bürgschaft, der Avalkredit, Privatkredite und staatliche Fördermittel. Wenig Relevanz haben mezzanineähnliche Finanzierungsformen wie stille Beteiligungen. Auch die Begebung von Schuldverschreibungen am Kapitalmarkt ist für KMU nahezu irrelevant. Lediglich ein Unternehmen begab eine Wandel- und Optionsanleihe. Rund zehn Prozent der befragten Firmen betreiben bis auf die Maßnahmen zur Einhaltung der Mindesteigenkapitalanforderungen keine Außenfinanzierung.

Bankkredit

Rund ein Viertel der befragten Unternehmen meldet einen gestiegenen Kreditbedarf in den letzten Jahren. Wie zuvor dargestellt, handelt es sich beim Bankdarlehen um einen wichtigen Baustein im Finanzierungsmix von KMU, um entweder langfristigen Kapitalbedarf für Investitionen zu decken oder aber kurzfristige Liquiditätsengpässe auszugleichen.

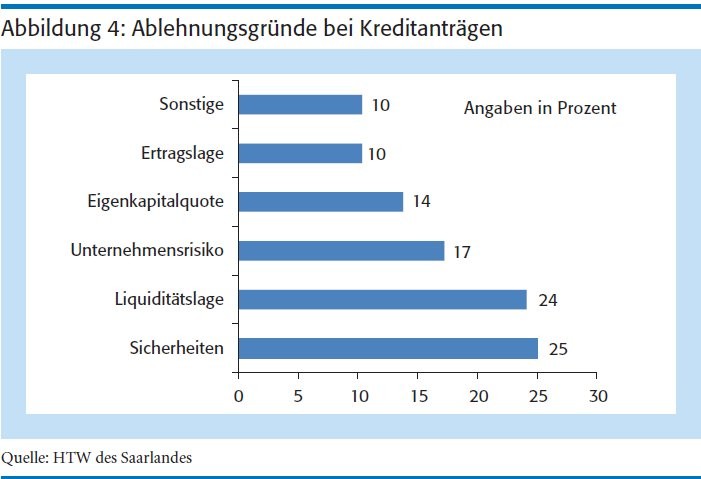

Einige befragte Unternehmen berichten über Schwierigkeiten bei der Kreditvergabe. Insbesondere kleinere Unternehmen sind eher von einer Ablehnung eines Kreditantrags als mittlere Unternehmen betroffen. Die beiden am häufigsten genannten Gründe für eine Ablehnung sind die Stellung unzureichender Sicherheiten sowie eine nicht zufriedenstellende Liquiditätslage (Abbildung 4).

Zudem gelten ein aus Bankensicht zu hohes unternehmensspezifisches Risiko, eine zu niedrige Eigenkapitalquote sowie eine nicht zufriedenstellende Ertragslage als weitere Ablehnungsgründe. Vor allem ein mit ausreichendem Eigenkapital ausgestatteter Kreditnehmer erhöht seine Attraktivität bei Banken deutlich. Eigenkapital stellt eine Art Verlustpuffer dar, der auch in wirtschaftlich schwierigen Zeiten Sicherheit bietet.

Leasing

Grundsätzlich nimmt der Anteil von Leasing an den gesamtwirtschaftlichen Investitionen seit vielen Jahrzehnten in Deutschland zu. Auch die Befragung unterstreicht die hohe Bedeutung von Leasing im Rahmen der Außenfinanzierung von KMU. Durch Leasing lässt sich im Vergleich zum Direktkauf eine höhere Kapitalbindung vermeiden.

Darüber hinaus bieten viele Leasing-Verträge einen Katalog möglicher Zusatzdienstleistungen wie Wartungen, Reparaturen oder Versicherungen an. 95 Prozent der befragten Unternehmen, die Leasing in Anspruch nehmen, greifen auf Leasing-Fahrzeuge zurück. Daneben stellen IT-Systeme und technische Anlagen weitere wichtige Leasing-Güter dar. Eine untergeordnete Rolle spielen dagegen Immobilien. Nur fünf Prozent der KMU erwerben Gebäude über Leasing. Die Befragung verdeutlicht: Der Anstieg der Leasing-Quote in Deutschland lässt sich ausschließlich auf einen höheren Anteil des Mobilien-Leasings zurückführen.5) So lag der Anteil des Mobilien-Leasings an den Gesamtinvestitionen im Jahr 2013 bei 23,1 Prozent, während der Anteil des Immobilien-Leasings nur 1,2 Prozent betrug.

Bei der hohen Akzeptanz von Leasing stellt sich andererseits die Frage, warum einige KMU diese Form der Finanzierung nicht in Erwägung ziehen. Als wichtigster Grund gelten dabei die hohen Leasing-Kosten, die sich regelmäßig aus einem Herstelleranteil, einem Bankanteil und einem Leasing-Geberanteil zusammensetzen (Abbildung 5).

Einige Unternehmen sehen ein mangelndes Angebot an Spezial-Leasing-Gütern als Grund für die Nichtnutzung von Leasing. Folglich werden ihre individuellen Anforderungen, die sie an ein Anlagengut stellen, offensichtlich nicht erfüllt. Darüber hinaus haben einige KMU im Allgemeinen keinen Bedarf an Leasing-Gütern. Andere betrachten zudem die zu geringe Vertrautheit mit Leasing als Grund für den Nichteinsatz.

Factoring

Factoring bezeichnet den laufenden Verkauf von Forderungen, die ein Unternehmen gegen seine Kunden hat, an ein Finanzierungsinstitut (auch Factor). Als Hauptmotive für Factoring lassen sich die Liquiditätssicherung, die stärkere Unabhängigkeit von Banken, der Schutz vor Zahlungsausfällen, die Erhöhung der Eigenkapitalquote durch Bilanzverkürzung, die Wachstumsfinanzierung, die Möglichkeit zur Gewährung längerer Zahlungsziele sowie Kosteneinsparpotenziale in der Buchhaltung nennen.6)

Factoring verzeichnet zwar in Deutschland hohe Wachstumsraten, da es sich jedoch um ein relativ junges Produkt handelt, wird es noch nicht von der Masse der Unternehmen eingesetzt. Wie die Befragungsergebnisse zeigen, wird Factoring immer noch überwiegend von größeren Unternehmen genutzt. So greift etwa nur jedes zehnte KMU auf Factoring zurück. Dabei handelt es sich ausschließlich um mittlere Unternehmen. Keines der kleineren Unternehmen macht von Factoring Gebrauch.

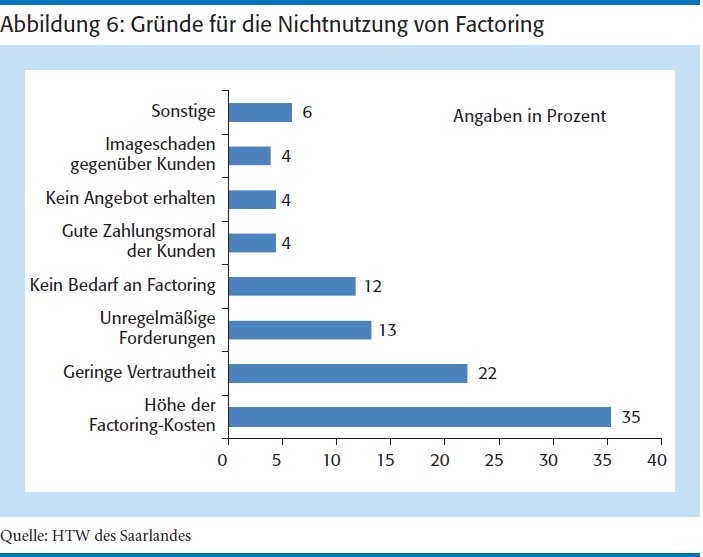

Folglich drängt sich die Frage auf, warum Factoring von KMU so wenig genutzt wird. Die wichtigsten Gründe sind die Factoring-Kosten und die geringe Vertrautheit vieler Unternehmen mit diesem Finanzierungsinstrument. Für etwa 57 Prozent der Befragten sprechen diese Gründe gegen einen Einsatz von Factoring. Das Kostenmotiv in Kombination mit fehlender Erfahrung zeigt jedoch möglicherweise ein Wahrnehmungsproblem auf. Denn die Unternehmen profitieren beim Factoring von der Absicherung oder Erhöhung der Liquidität (Finanzierungsfunktion) und bei Bedarf von der Übernahme der Ausfallrisiken (Delkrederefunktion) sowie der Entlastung der Debitorenbuchhaltung (Verwaltungsfunktion).

Zudem verkennen manche Unternehmen womöglich, dass Factoring zum einen den Kapitalbedarf im Umlaufvermögen senkt und zum anderen die Kreditwürdigkeit durch eine verbesserte Eigenkapitalquote erhöhen kann, was sich in niedrigeren Zinskosten niederschlagen sollte. Zusätzlich sind die Ersparnisse durch die Nutzung von Skonti höher als die anfallenden Factoring-Kosten. Jeder achte Befragte schließt Factoring aus, da die Forderungen zu unregelmäßig entstehen und im Allgemeinen kein Bedarf für diese Finanzierungsform besteht. Vereinzelt begründen die Unternehmen die Nichtnutzung mit einer zufriedenstellenden Zahlungsmoral ihrer Kunden, mit branchenbedingt fehlenden Factoring-Angeboten und mit der Angst vor Imageschäden gegenüber ihren Kunden. Für zwei Personen gilt die schlechte Erfahrung mit Factoring als Ablehnungsgrund (Abbildung 6, Seite 40).

Lieferantenkredit

Beim Lieferantenkredit handelt es sich um einen formlosen Sachkredit, den ein Lieferant an den Abnehmer einer Lieferung oder Leistung durch Rechnungsstellung gewährt. Durch die Einräumung eines Zahlungsziels erfolgt eine Stundung des Kaufpreises. Darüber hinaus dient häufig ein Skonto als Anreiz zur schnellen Rechnungsbegleichung. Demnach kann der Käufer einer Ware einen Abschlag vom Kaufpreis vornehmen, sofern er innerhalb einer bestimmten Skontofrist die Rechnung begleicht. Die Gewährung eines Lieferantenkredits stellt für den Lieferanten ein wichtiges Mittel zur Absatzförderung der eigenen Produkte und Dienstleistungen dar.

Aufgrund des eingeräumten Skontos handelt es sich für den Abnehmer einer Ware allerdings um eine teure Kreditform. Die Nichtnutzung des Skontos lässt sich als Zinskosten interpretieren. Das Skonto bewegt sich in der Regel nur im niedrigen einstelligen Prozentbereich, bezieht sich jedoch auf einen äußerst kurzen Zeitraum. Eine Hochrechnung auf das Gesamtjahr würde einen Zinssatz per annum im höheren zweistelligen Prozentbereich widerspiegeln. Eine Kreditfinanzierung über einen kurzfristigen Kontokorrentkredit stellt dabei regelmäßig eine günstigere Finanzierungsalternative dar.

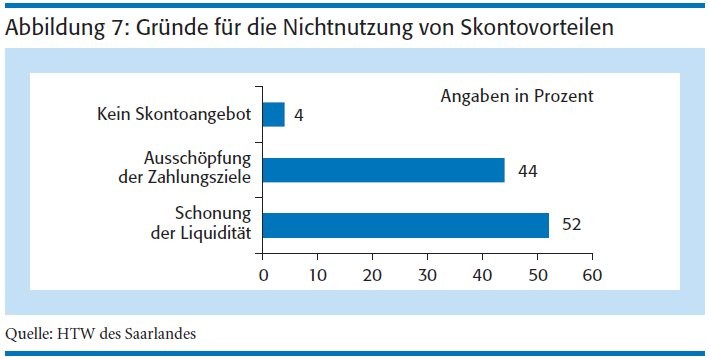

Die befragten Unternehmen scheinen sich den hohen Kosten eines nicht genutzten Skontos bewusst zu sein, da die Mehrheit das angebotene Skonto in Anspruch nimmt. Als Gründe für die Nichtnutzung von Skontovorteilen gelten insbesondere zwei Motive (Abbildung 7): Zum einen wird das Ziel verfolgt, die Liquidität des Unternehmens zu schonen, zum anderen optimieren einige Unternehmen ihr Working Capital, indem sie grundsätzlich ihre Zahlungsziele bestmöglich ausschöpfen wollen. Zwei Unternehmen der Umfrage erhalten grundsätzlich kein Skontoangebot vom Lieferanten.

Working Capital Management

Working Capital misst als Finanzkennzahl den Finanzierungsbedarf zur Abwicklung des operativen Geschäfts. Im Allgemeinen ermöglicht ein aktives Working Capital Management eine schnelle Freisetzung von liquiden Mitteln und reduziert durch die Verringerung des Kapitalbedarfs zusätzlich Kapitalkosten. Im Fokus der Betrachtungen stehen dabei die Bilanzpositionen Vorräte, Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen.

Ziel ist, Lagerbestände und Forderungen zu reduzieren sowie Lieferantenverbindlichkeiten zu erhöhen. Nur etwa 30 Prozent der befragten KMU geben an, aktiv ihr Working Capital zu optimieren. Bei diesen Unternehmen spielen das Debitoren- und Kreditorenmanagement eine größere Rolle als das Vorratsmanagement. Dies hängt unter anderem mit dem hohen Anteil an Dienstleistungsunternehmen zusammen, bei denen Vorräte in der Regel eine untergeordnete Rolle spielen. Den größten positiven Einfluss von Working Capital Management sehen die befragten Unternehmen auf ihre Cashflows und Rentabilität aufgrund einer geringeren Kapitalbindung. Darüber hinaus beobachten sie Verbesserungen bei ihren Lagerkosten. Auch erkennen einige KMU eine Reduzierung ihres Verwaltungsaufwands durch die Optimierung von Geschäftsprozessen. Keine signifikant negativen Auswirkungen haben die umgesetzten Working-Capital-Maßnahmen auf die Kunden- und Lieferantenbeziehungen.

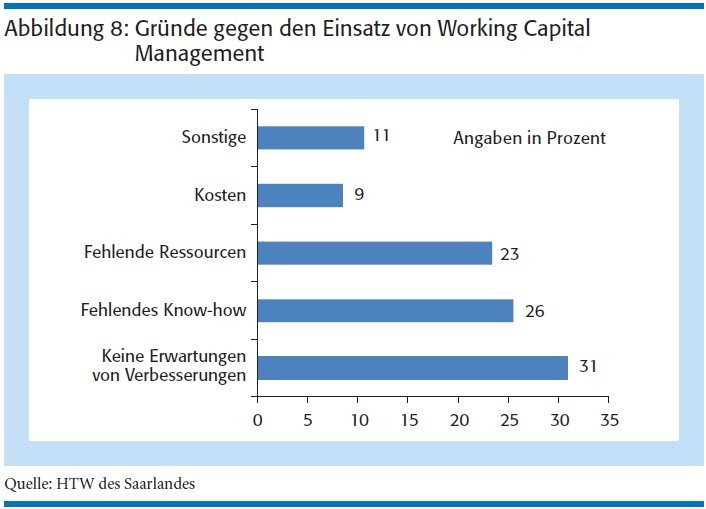

Bei den aufgezeigten positiven Effekten, die sich durch Working Capital Management erzielen lassen, ergibt sich die Frage, warum viele KMU diesen Aspekt nicht in ihre Geschäftsüberlegungen mit einbeziehen. Über 30 Prozent der Befragten erwarten keine wesentlichen Verbesserungen (Abbildung 8). Jedoch berichten viele KMU gleichzeitig von fehlendem Know-how in Bezug auf Working Capital Management. Durch entsprechende Wissensvermittlung in diesem Bereich ist es durchaus denkbar, dass die Teilnehmer ihre Einstellungen zu möglichen Verbesserungspotenzialen verändern würden.

Zusätzlich gelten fehlende Ressourcen wie Zeit und Personal als Gründe für die Nichtumsetzung von Working-Capital-Maßnahmen. Einige Unternehmen ziehen das Kostenargument als Grund heran. Dieses könnte allerdings als zu kurz gedacht sein, wenn die langfristigen Kosteneinsparpotenziale gegenübergestellt werden. Sonstige Gründe gegen den Einsatz von Working Capital Management sind die geringe Unternehmensgröße, schlechte Erfahrungen und fehlendes Interesse.

Die Befragung unterstreicht die große Bedeutung des Bankkredits für den Finanzierungsmix von KMU. Zahlreiche Unternehmen greifen sowohl auf langfristige Investitionsdarlehen als auch auf kurzfristige Kontokorrentkredite zurück. Ein Großteil der KMU erwartet jedoch restriktivere Kreditvergaben durch ihre Hausbank in der Zukunft. Um die Ablehnungsquote bei Kreditanträgen zu reduzieren, müssen die Antragsteller vor allem die Stellung von Sicherheiten und die Unternehmensliquidität verbessern.

Leasing spielt zentrale Rolle

Alternative Finanzierungsformen werden für KMU aufgrund befürchteter Kreditklemmen an Wichtigkeit zunehmen. Neben der Gewinnthesaurierung spielt Leasing als Finanzierungsinstrument eine zentrale Rolle. KMU beurteilen Leasing vor allem anhand der damit verbundenen Kosten. Hier gilt es für Leasing-Geber, neben den Kosten die Vorteile im Zusammenhang mit Leasing deutlicher hervorzuheben. Ebenso scheint das Angebot von Spezial-Leasing-Gütern für viele KMU bedeutsam. Trotz des im Allgemeinen dynamischen Wachstums von Factoring wird diese Finanzierungsform von wenigen KMU bisher genutzt. Ein wesentlicher Grund für die Befragten ist neben den Kosten die fehlende Vertrautheit mit diesem Instrument. Factoring-Gesellschaften müssen daher klarer aufzeigen, welche zahlreichen Vorteile den Factoring-Kosten gegenüberstehen, denn diese werden von KMU bisher scheinbar verkannt. Dadurch sollte Factoring auch bei diesen Unternehmen vor allem vor dem Hintergrund reduzierter Kreditvergabekapazitäten der Banken profitieren.

Die meisten befragten Unternehmen sind sich der hohen Kosten eines nicht genutzten Skontos bewusst und nutzen dieses daher bei einem Lieferantenkredit regelmäßig aus. Im Bereich des Working Capital Managements zeigt sich bei KMU noch deutliches Optimierungspotenzial, um schnell liquide Mittel freizusetzen und durch verringerten Kapitalbedarf Kapitalkosten einzusparen.

1) Vgl. KfW-Kreditmarktausblick September 2014.

2) Vgl. KfW-Unternehmensbefragung 2014, S. 9.

4) www.xing.de

5) Vgl. Ifo-Institut, Statisches Bundesamt.

6) Vgl. Hartmann-Wendels (2012): Finanzierung, Leasing, Factoring, Heft 1, S. 17.

Prof. Timo Defren, Saarbrücken, ist Professor für Rechnungswesen, Investition und Finanzierung an der HTW des Saarlandes. Zuvor war er Berater bei einer internationalen Wirtschaftsprüfungsgesellschaft. Sein Haupttätigkeitsfeld lag im Bereich der Financial Due Diligence, Unternehmensbewertung und Wirtschaftsprüfung.E-Mail: timo.defren[at]htwsaar[dot]deFranziska Wenzel, Saarbrücken, hat an der Hochschule für Technik und Wirtschaft des Saarlandes Internationale Betriebswirtschaft studiert.E-Mail: fwenzel[at]htwsaar[dot]de