Sparkasse Paderborn-Detmold

Bilanzsumme von 6,474 Mrd. Euro - Rohertrag erhöht - Verwaltungsaufwendungen reduziert - Cost Income Ratio bei 60,0% - Zuführung zum Fonds für allgemeine Bankrisiken in Höhe von 17,4 Mill. Euro - 18,10 Mill. Euro Jahresüberschuss

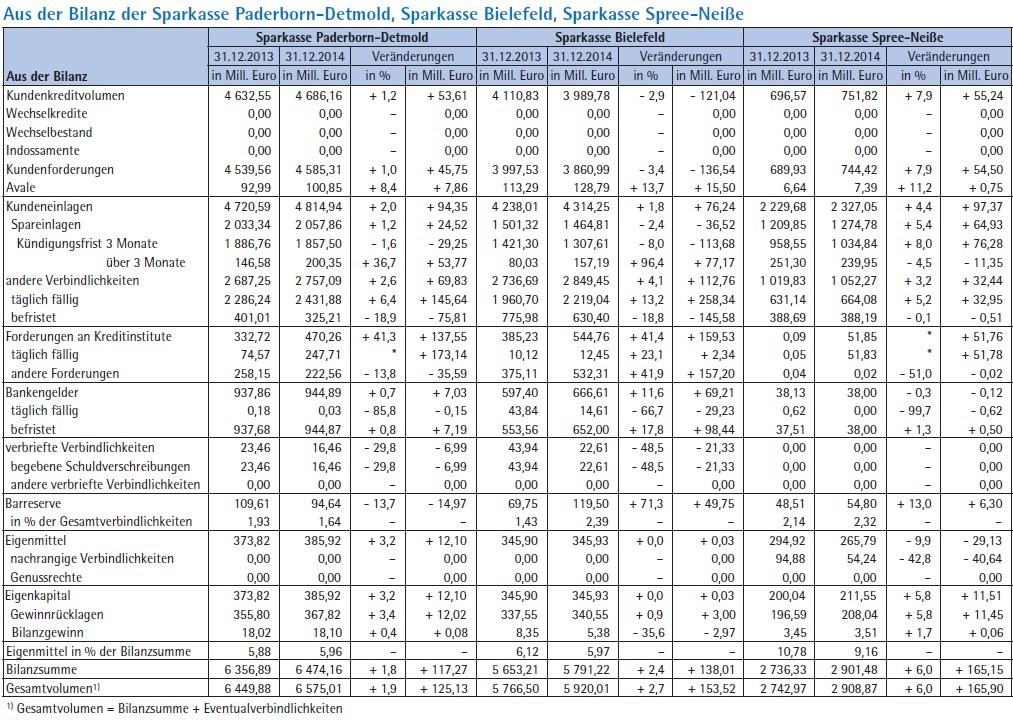

Im dritten Jahr nach ihrer Fusion zur Sparkasse Paderborn-Detmold erhöhte sich die Bilanzsumme der nordrheinwestfälischen Primärbank der Sparkassen-Organisation um 1,8% oder 117,27 Mill. Euro auf 6,474 (6,357) Mrd. Euro. Im Jahresverlauf 2013 war sie um 3,5% zurückgegangen. Das aus Bilanzsumme und Eventualverbindlichkeiten bestehende Geschäftsvolumen stieg um 125,1 Mill. Euro oder 1,9% auf 6,575 Mrd. Euro. Die Durchschnittsbilanzsumme ist hingegen im Jahresverlauf gesunken.

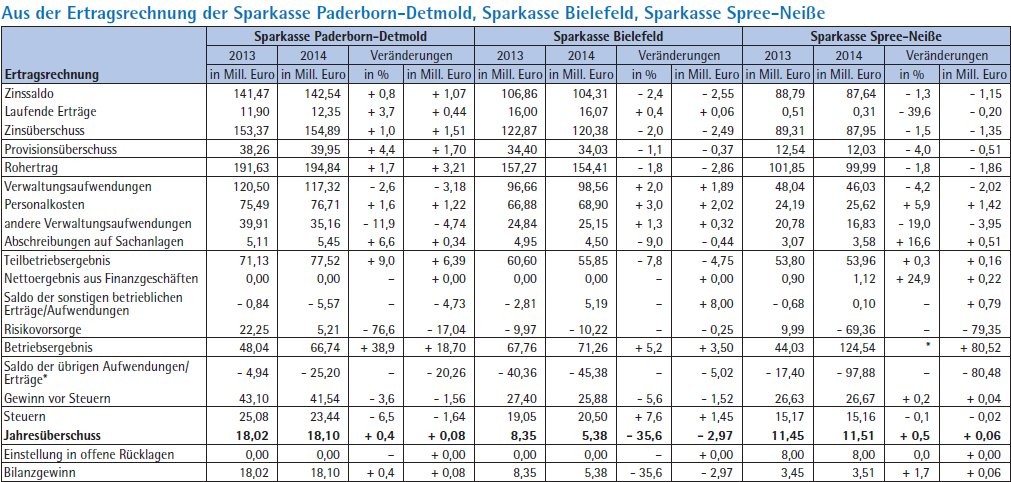

Die Geschäftsentwicklung der Sparkasse Paderborn-Detmold im Jahr 2014 wird im Geschäftsbericht "unter den gegebenen wirtschaftlichen Bedingungen" als "erfreulich" bezeichnet. Der Zinsüberschuss des öffentlich-rechtlichen Kreditinstitutes erhöhte sich im Berichtsjahr um 1,0% oder 1,51 Mill. Euro auf 154,89 (153,37) Mill. Euro. Der Provisionsüberschuss nahm um 4,4% oder 1,70 Mill. Euro zu und betrug 39,95 (38,26) Mill. Euro. Als einzige der drei hier besprochenen Sparkassen hat das Haus in Paderborn damit seinen Rohertrag gesteigert: er wuchs um 3,21 Mill. Euro auf 194,84 (191,63) Mill. Euro.

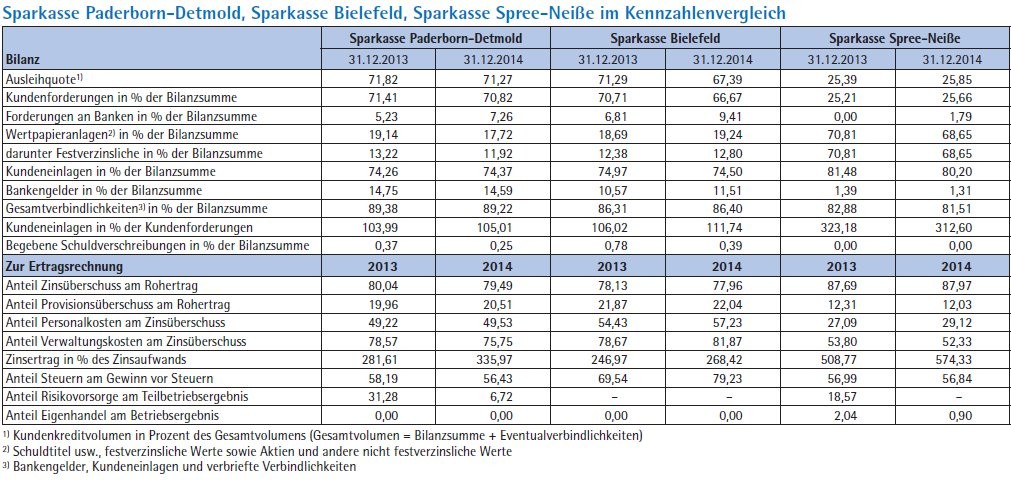

Während sich der Rohertrag der Sparkasse erhöhte, gingen die Verwaltungsaufwendungen um 3,18 Mill. Euro auf 117,32 (120,50) Mill. Euro zurück. Dabei stiegen die unter diesem Punkt subsumierten Personalkosten um 1,22 Mill. Euro auf 76,71 (75,49) Mill. Euro, was die Bank auf Tariferhöhungen im Jahr 2014 zurückführt. Gleichzeitig verringerten sich die Sachkosten um 4,74 Mill. Euro auf 35,16 (39,91) Mill. Euro. Bereits im Jahr 2013 waren die Verwaltungsaufwendungen der Sparkasse um 1,23 Mill. Euro zurückgegangen. Das Teilbetriebsergebnis stieg im Geschäftsjahr 2014 um 6,39 Mill. Euro oder 9,0% an, es wurde mit 77,52 (71,13) Mill. Euro ausgewiesen. Die Cost Income Ratio der Sparkasse verbesserte sich währenddessen von 61,0% auf 60,0%.

Der Saldo der sonstigen betrieblichen Erträge und Aufwendungen belief sich im Berichtsjahr auf minus 5,57 (minus 0,84) Mill. Euro. Als Risikovorsorge wird eine Zuführung von 5,21 Mill. Euro ausgewiesen, nach 22,25 Mill. Euro im Vorjahr. Am Teilbetriebsergebnis hatte die Risikovorsorge einen Anteil von 6,72 (31,28)%. Aus den genannten Zahlen ergab sich für die Sparkasse ein um 18,70 Mill. Euro beziehungsweise 38,9% gesteigertes Betriebsergebnis. Gleichzeitig belief sich der Saldo der übrigen Aufwendungen und Erträge, auf minus 25,20 (minus 4,94) Mill. Euro. Hierunter ist eine Zuführung zum Fonds für allgemeine Bankrisiken in Höhe von 17,4 (3,8) Mill. Euro verbucht.

Aus den genannten Zahlen ergibt sich ein gegenüber dem Vorjahr um 3,6% oder 1,56 Mill. Euro verminderter Gewinn vor Steuern in Höhe von 41,54 (43,10) Mill. Euro. Nach einer Steuerzahlung von 23,44 (25,08) Mill. Euro weist die Sparkasse einen Jahresüberschuss von 18,10 (18,02) Mill. Euro aus, der gleichzeitig auch als Bilanzgewinn verbucht wird.

Ein Blick auf die Bilanzsumme der Sparkasse zeigt, dass die Forderungen an Kunden zum Jahresende 2014 ein Gewicht von 70,82 (71,41)% an der Bilanzsumme hatten. Ihre absolute Höhe belief sich auf 4,585 (4,540) Mrd. Euro, das entspricht einem Plus von 1,0% oder 45,75 Mill. Euro gegenüber dem Vorjahreswert. In ihrem Geschäftsbericht gibt die Sparkasse an, das zu Jahresbeginn prognostizierte Wachstum von 1,5% an dieser Stelle nicht erreicht zu haben. Die Darlehenszusagen der Sparkasse beliefen sich im Jahr 2014 auf insgesamt 833,3 Mill. Euro, was einem Plus von 34,8 Mill. Euro oder 4,4% gegenüber dem Vorjahr entspricht.

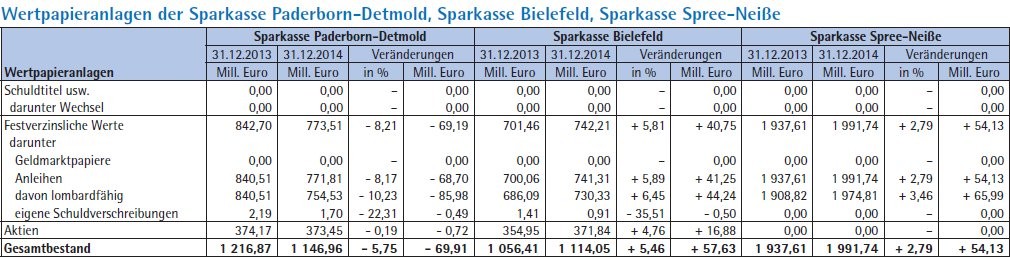

Im gleichen Zeitraum reduzierte sich der Bestand an Wertpapieranlagen des öffentlich-rechtlichen Kreditinstitutes um um 5,75% oder 69,91 Mill. Euro auf 1,147 (1,217) Mrd. Euro. Das Minus entstand "aufgrund von Fälligkeiten" beinahe komplett im Bereich der festverzinslichen Wertpapiere, deren Volumen sich um 69,19 Mill. Euro auf 773,51 (842,70) Mill. Euro verringerte. Insgesamt ging der Anteil der Wertpapieranlagen an der Bilanzsumme auf 17,72% zurück, nach 19,14% im Vorjahr. Gleichzeitig verbuchte die Sparkasse einen deutlichen Anstieg bei den Forderungen an Kreditinstitute von 41,3% auf 470,26 (332,72) Mill. Euro. Deren Anteil an der Bilanzsumme belief sich auf 7,26 (5,23)%.

Auf der Passivseite der Bilanz hatten die Kundeneinlagen zum Stichtag am Jahresende 2014 ein Gewicht von 74,37 (74,26)%. Ihre Höhe belief sich auf 4,815 (4,721) Mrd. Euro. Die Bankengelder hatten einen Anteil von 14,59 (14,75)% an der Bilanzsumme, in absoluten Zahlen belief sich deren Höhe auf 944,89 (937,86) Mill. Euro.

Personalien: Verwaltungsrat: Manfred Müller (Vorsitzender seit 4. September 2014), Rainer Heller (erster Stellvertreter des Vorsitzenden seit 4. September 2014, Vorsitzender bis 3. September 2014), Manfred Vogt (zweiter Stellvertreter des Vorsitzenden), Heinz Paus (erster Stellvertreter des Vorsitzenden bis 3. September 2014), Hardy Friedrich (zweiter Stellvertreter des Vorsitzenden bis 3. September 2014); Vorstand: Hans Laven (Vorsitzender), Hubert Böddeker, Arnd Paas, Andreas Trotz

Sparkasse Bielefeld

Bilanzsumme von 5,701 Mrd. Euro - Rohertrag auf 154,41 Mill. Euro zurückgegangen - Verwaltungsaufwendungen auf 98,56 Mill. Euro gestiegen - 37,5 Mill. Euro in den Fonds für allgemeine Bankrisiken - 4,314 Mrd. Euro Kundeneinlagen

Die Bilanzsumme der Sparkasse Bielefeld erhöhte sich im Geschäftsjahr um 2,4% von 5,653 Mrd. Euro auf 5,791 Mrd. Euro. Das Geschäftsvolumen des Institutes, das sich aus der Bilanzsumme und den Eventualverbindlichkeiten errechnet, betrug 5,920 (5,767) Mrd. Euro. Die Durchschnittsbilanzsumme erhöhte sich leicht um 0,8% auf 5,826 Mrd. Euro.

Ein Blick auf die Ertragsrechnung der Sparkasse Bielefeld zeigt einen um 2,0% oder 2,49 Mill. Euro auf 120,38 (122,87) Mill. Euro verringerten Zinsüberschuss. Der Provisionsüberschuss des öffentlich-rechtlichen Kreditinstitutes ist ebenfalls um 1,1% oder 0,37 Mill. Euro auf 34,03 (34,40) Mill. Euro zurückgegangen. Hier machten sich laut dem Geschäftsbericht der Bank insbesondere geringere Erträge aus dem Abschluss von Bausparverträgen bemerkbar. Damit sank der Rohertrag um 1,8% oder 2,86 Mill. Euro auf 154,41 (157,27) Mill. Euro. Der Anteil des Zinsüberschusses an dieser Größe betrug ähnlich wie im Vorjahr 79,49 (80,04)%, der des Provisionsüberschusses 20,51 (19,96)%.

Gleichzeitig sind die Verwaltungsaufwendungen der Sparkasse gestiegen: um 1,89 Mill. Euro oder 2,0% auf 98,56 (96,66) Mill. Euro. Die Personalaufwendungen wuchsen durch "Belastungen aus Tarifsteigerungen" um 2,0 Mill. Euro auf 68,90 (66,88) Mill. Euro an. Bei den weiteren Verwaltungsaufwendungen ergab sich eine Erhöhung von 0,4 Mill. Euro auf 25,15 (24,84) Mill. Euro. Diese wird unter anderem mit gestiegenen Aus- und Fortbildungskosten sowie höheren Beiträgen zum Sparkassenstützungsfonds begründet. Das Teilbetriebsergebnis ist dementsprechend gegenüber dem Vorjahr um 7,8% oder 4,75 Mill. Euro verringert, es belief sich auf 55,85 (60,60) Mill. Euro.

Der Saldo der übrigen Aufwendungen und Erträge vollzog einen Swing. Im Geschäftsjahr 2013 hatte er bei minus 2,82 Mill. Euro gelegen, im aktuellen Berichtsjahr bei 5,19 Mill Euro. Nach dem Bericht der Sparkasse war er im Vorjahr durch ein höheres Spendenvolumen sowie die Bildung von Verbindlichkeitsrückstellungen belastet, während im Geschäftsjahr 2014 Gewinne aus der Veräußerung von Grundstücken und Gebäuden und Ausschüttungen aus einem geschlossenen Immobilienfonds vereinnahmt werden konnten. An Risikovorsorge hat die Bank 10,22 Mill. Euro aufgelöst, im Vorjahr waren es 9,97 Mill. Euro. Dem Fonds für allgemeine Bankrisiken wurden 37,488 (35,384) Mill. Euro zugeführt. Er war zum Jahresende mit 388,33 (350,84) Mill. Euro dotiert.

Mit 71,26 (67,76) Mill. Euro weist die Sparkasse ihr Betriebsergebnis aus. Nach einem Saldo der übrigen Aufwendungen und Erträge in Höhe von minus 45,38 (minus 40,36) Mill. Euro betrug der Gewinn vor Steuern 25,88 (27,40) Mill. Euro, das entspricht einem Minus von 5,6% oder 1,52 Mill. Euro gegenüber dem Vorjahr. Ihren Jahresüberschuss weist die Sparkasse Bielefeld mit 5,38 (8,35) Mill. Euro aus. Gegenüber dem Vorjahreszeitraum entspricht das einem Rückgang um 35,6% oder 2,97 Mill. Euro. Das Verhältnis von Aufwendungen und Erträgen (Cost Income Ratio) beträgt 57,7 (57,3)%.

Beim Blick auf die Bilanzstruktur der Sparkasse fällt auf, dass auf der Aktivseite der Anteil der Kundenforderungen an der Bilanzsumme auf 66,67% zurückgegangen ist, zum Stichtag am 31. Dezember 2013 waren es 70,71%. Ihre absolute Höhe betrug 3,861 (3,998) Mrd. Euro. Gegenüber dem Vorjahr entspricht das einem Rückgang um 3,4% oder 136,54 Mill. Euro. Die Kreditzusagen (unter anderem Darlehen, Kontokorrentkredite, Wechselankäufe und Avalkredite) lagen mit 1,093 (1,159) Mrd. Euro im Jahr 2014 unter dem Vorjahresniveau.

Die Wertpapieranlagen der Sparkasse Bielefeld erhöhten sich um 5,46% oder 57,63 Mill. Euro auf 1,114 (1,056) Mrd. Euro, darunter nahmen die Festverzinslichen um 40,75 Mill. Euro auf 742,21 (701,46) Mill. Euro zu, Aktien wurden mit 371,84 (354,95) Mill. Euro ausgewiesen. Der Anteil der Wertpapieranlagen an der Bilanzsumme belief sich zum Jahresende 2014 auf 19,24 (18,69)%. Die Forderungen an Kreditinstitute stiegen um 159,5 Mill. Euro auf 544,76 (385,23) Mill. Euro.

Die Entwicklung der Kundeneinlagen aus den beiden Vorjahren hielt auch im Jahr 2014 an. Rückläufigen Beständen bei den befristeten Einlagen, bei den Sparkassenbriefen und bei den höher verzinsten Spareinlagen mit einem Minus von 269,4 Mill. Euro stand ein kontinuierlicher Zuwachs bei den Sichteinlagen einschließlich der Tagesgelder und den normal verzinslichen Spareinlagen gegenüber. An dieser Stelle verbucht die Sparkasse ein Wachstum von 345,5 Mill. Euro. Insgesamt beliefen sich die Kundeneinlagen auf 4,314 (4,238) Mrd. Euro. Ihr Anteil an der Bilanzsumme lag bei 74,50 (74,97)%. Die Verbindlichkeiten gegenüber Kreditinstituten erhöhten sich um 69,2 Mill. Euro auf 666,61 (597,40) Mill. Euro.

Personalien: Verwaltungsrat: Peter Clausen (Vorsitzender), Rainer Lux (erster Stellvertreter bis 25. September 2014), Markus Kleinkes (erster Stellvertreter ab 26. September 2014), Klaus Rees (zweiter Stellvertreter); Vorstand: Dr. Dieter Brand (Vorsitzender), Michael Fröhlich (Stellvertretender Vorsitzender), Hagen Reuning

Sparkasse Spree-Neiße

Bilanzsumme um 6% gestiegen - vergleichsweise hoher Anteil des Zinsüberschusses am Rohertrag - Verwaltungsaufwendungen um 4,2% rückläufig - Cost Income Ratio unter 41% - Fonds für allgemeine Bankrisiken kräftig aufgestockt - Steuerposition und Jahresüberschuss nahezu unverändert - Anteil der Kundenforderungen an der Bilanzsumme bei 25,7% - kein Aktienbestand

Die Sparkasse Spree-Neiße mit 43 Geschäftsstellen in der Stadt Cottbus sowie dem Landkreis Spree-Neiße gehört mit einer um 6% gestiegenen Bilanzsumme von 2,909 Mrd. Euro der Größe nach in das erste Drittel der hiesigen Sparkassen. Ihre Bilanz- beziehungsweise Ertragsstruktur ist traditionell von einem hohen Einlagenüberhang sowie von einem hohen Anteil des Zinsgeschäftes geprägt. Mit einem Anteil des Zinsüberschusses am

Rohertrag von nahezu 88% liegt sie nicht nur deutlich höher als die beiden anderen hier betrachteten Sparkassen, sondern auch spürbar über dem Durchschnitt aller hiesigen Schwesterinstitute. Entsprechend niedrig fällt demnach mit gut 12% der Anteil des Provisionsgeschäftes am Rohertrag aus. Ebenfalls weit überdurchschnittlich ist mit 3,09% der Anteil des Zinsüberschusses an der Durchschnittsbilanzsumme. In absoluten Zahlen hat sich der Zinsüberschuss um 1,5% auf 87,95 (89,31) Mill. Euro ebenso vermindert wie der Provisionsüberschuss, der nach minus 4,0% mit 12,03 (12,54) Mill. Euro ausgewiesen wird und damit 0,45% der DBS abdeckt. Der Rohertrag wird um 1,8% unter dem Vorjahresniveau mit 99,99 Mill. Euro ausgewiesen.

Dass sich die Verwaltungsaufwendungen um 4,2% auf 46,03 Mill. Euro vermindert haben, ist maßgeblich dem Rückgang der Sachkosten um deutliche 19,0% auf 16,83 Mill. Euro zu verdanken, während die Personalkosten um 5,9% auf 25,62 Mill. Euro angestiegen sind. Die Sparkasse verweist an dieser Stelle auf ein erfolgreiches Kostenmanagement, das sie auch durch eine Cost Income Ratio von 40,9% belegen kann. Zum Vergleich: Der DSGV hat für die Sparkassen insgesamt im Berichtsjahr 2014 eine Cost Income Ratio von 63,7 (62,9)% ermittelt. Das Betriebsergebnis vor Risikovorsorge und Bewertung wird von der Sparkasse auf 60,0 (62,9) Mill. Euro beziffert. Als Risikovorsorge errechnet sich eine Ertragsgröße von 69,36 Mill. Euro nach einem Aufwand von 9,99 Mill. Euro im Vorjahr. Die kräftige Aufstockung des Fonds für allgemeine Bankrisiken beträgt 97,875 (17,400). Der Bestand ist damit auf 249,5 Mill. Euro angestiegen.

Nahezu unverändert gegenüber dem Vorjahr blieben in der Ertragsrechnung der Gewinn vor Steuern (26,67 nach 26,63 Mill. Euro), die Steuerposition (15,16 nach 15,17 Mill. Euro) sowie der Jahresüberschuss mit 11,51 (11,45) Mill. Euro. Der Blick auf die Bilanzstruktur zeigt auf der Passivseite einen Anteil der Kundeneinlagen an der Bilanzsumme von 80,2 (81,48)%. Die um 4,4% auf 2,327 Mrd. Euro gestiegenen Kundeneinlagen sind weiterhin die Hauptrefinanzierungsquelle. Besonders bemerkenswert ist der mit 5,4% auf 1,275 Mrd. Euro vergleichsweise deutlich ausgefallene Anstieg der Spareinlagen. Das bevorzugte Interesse an Sparformen mit kurzfristigen Laufzeiten sieht die Sparkasse durch den Anstieg der Spareinlagen mit dreimonatiger Kündigungsfrist um 76,3 Mill Euro auf 1,035 Mrd. Euro bestätigt.

Das Kreditgeschäft wird als insgesamt erfreulich eingestuft. Sowohl das Kundenkreditvolumen als auch die Kundenforderungen wuchsen von einem vergleichsweise niedrigen Niveau aus mit 7,9% überproportional. Entsprechend erhöhte sich auf der Aktivseite der Anteil der Kundenforderungen an der Bilanzsumme auf 25,7 (25,2)%. Diese Quote ist im Vergleich zu den Sparkassen insgesamt wie auch der beiden anderen hier betrachteten Häuser weit unterdurchschnittlich. Entsprechend hoch fällt demnach mit 68,65 (70,81)% der Anteil der Wertpapieranlagen an der Bilanzsumme aus. In absoluten Größen beträgt der Bestand der Wertpapieranlagen zum Stichtag 1,992% - ein Plus von 2,79%. Diese entfallen ausschließlich auf Festverzinsliche Werte.

Personalien: Verwaltungsrat: Harald Altekrüger (Vorsitzender ab 9. Dezember 2014; 1. Stellvertretender Vorsitzender bis 8. Dezember 2014), Frank Szymanski (Vorsitzender bis 29. November 2014), 1. Stellvertreter des Vorsitzender, Holger Kelch (ab 13. Dezember 2014); 2. Stellvertreter des Vorsitzenden, Reinhard Drogla; Vorstand: Ulrich Lepsch (Vorsitzender); Ralf Braun, Thomas Heinze; Stellvertretende Vorstandsmitglieder: Dirk Engler, Veit Kalinke (bis 31. Juli 2014)